上市公司内部控制信息披露影响因素的实证研究*——基于河北省A股上市公司经验数据

2014-03-15王砚书

王砚书 李 岩

(1、河北经贸大学会计学院 河北 石家庄 050061;2、京华创新集团郑州京华制管有限公司 河南 郑州 450000)

一、引言

2012年3月14日,新华制药发布董事会公告称,欣康祺前期经营出现异常,资金链断裂,可能对本公司资金回笼产生较大影响。而新华制药早在2011年底就发现欣康祺公司有资金断裂的迹象,2011年底山东省公安部门也对欣康祺非法集资事件进行了立案,2012年3月23日信永中和会计师事务所为新华制药出具了否定意见的内部控制审计报告。内部控制存在的重大缺陷,不仅对新华制药的业绩造成了损失,公司股价也受到严重冲击。可见有效的内部控制系统对公司取得良好的业绩和持续长久的发展异常重要。而内部控制信息披露水平的高低不仅反映出公司内部控制制度的建立健全情况,还会影响投资人等信息使用者的决策及监管机构对上市公司的监督。基于此,本文以河北省上市公司为研究样本,对内部控制信息披露的影响因素进行有益的探索。

二、文献综述

(一)国外文献 国外学者从规范角度主要的研究观点有:因果关系理论观点和自我选择理论观点。因果关系理论观点认为,强制披露内部控制评价报告能促使管理层重视公司的内部控制,在向外界披露内部控制信息之前,他们会采取相应的措施克服内部控制制度在建立和执行中存在的缺陷,以健全、完善公司的内部控制制度,从而可以改善公司的内部控制状况及相关财务控制的状况。自我选择理论观点认为,在上市公司自愿披露内部控制信息的情况下,不存在严重内部控制缺陷的公司愿意向外界披露内部控制信息。而当上市公司被强制性要求向外界披露其公司内部控制信息时,存在内部控制问题的公司在没有解决其内部控制所存在的缺陷之前也可能会披露“本公司内部控制系统运行良好”等虚假信息。所以自我选择理论观点认为强制性要求公司对外披露内部控制信息并不一定能够明显地改善公司的内部控制状况及相关财务控制的状况。从实证角度主要的研究观点比如:WeiliGe,dtal.(2005)通过对《萨班斯——奥克斯利法案》(2002)颁布后的261家上市公司进行研究发现,这些上市公司经营业务的复杂性与其向外界披露内部控制重大缺陷的可能性正相关,而公司盈利能力与其向外界披露内部控制缺陷的可能性负相关;Jeffrey Doylea,dtal.(2006)指出,公司存在重大内部控制缺陷的可能性与公司成立时间、公司规模、财务状况、公司成长速度等因素密切相关。

(二)国内文献 我国对内部控制信息披露的研究到目前为止有代表性的主要观点包括:蔡吉甫(2005)研究发现,财务报告质量、公司经营业绩、盈利能力与内部控制信息披露水平显著正相关,还指出,我国上市公司内部控制信息披露的相关规定未得到有效执行,多数上市公司内部控制信息披露仅流于形式;方红星、孙篙(2007)发现,内部控制信息披露水平受资产规模、是否在海外上市、外部审计意见等因素的影响程度较强;宋绍清(2008)从公司治理的视角对影响内部控制信息披露的因素进行实证研究发现,审计委员会、公司规模、统计年度、上市地点等因素对内部控制信息披露的水平有显著影响。

三、研究设计

(一)研究假设 根据内部控制信息披露的影响因素,提出如下假设:(1)公司规模。一般来说,规模较大的公司,无论其影响力还是社会关注度都比较高,与其他规模较小的公司相比承担着更多的经济责任与社会责任,监管机构对它的监管也更加严格,所以规模较大的公司会披露更多包括内部控制在内的公司信息。因而,提出以下假设:

假设1:内部控制信息披露水平与公司规模显著正相关

(2)盈利能力。在证券市场上,内部控制信息披露水平较高的公司股票价格可能会由于投资者的购买而预期上涨,相反披露水平较低的公司股价可能下跌。因此,较强盈利能力的上市公司更愿意及时地把公司优质的内部控制信息向市场披露。因而假设:

假设2:内部控制信息披露水平与盈利能力显著正相关

(3)负债比例。上市公司管理层向外界披露公司内部控制信息,可以为债权人提供更多的投资依据,提高公司自身的信誉,从而可以拓展融资渠道,降低融资成本。因此,负债比例高的上市公司管理层更有动力向外界披露内部控制信息。因而假设:

假设3:内部控制信息披露水平与负债比例显著正相关

(4)独立董事比例。已有研究认为,独立董事比例较高的公司其公司治理结构相对完善,可以在一定程度上避免大股东、公司管理层侵占中小股东利益。因此,独立董事比例越高,越能有效约束管理层代理行为,促使其对外披露更多的内部控制信息。故假设:

假设4:内部控制信息披露水平与独立董事比例显著正相关

(5)股权集中度。若股权集中度较高,则大股东便有足够的动机和能力私下收集相关信息以监督管理层行为,来降低代理成本。同时,大股东、管理层也可能会通过减少公司信息披露的方式向中小股东隐瞒公司信息,达到侵占中小股东利益的目的。若股权集中度较低,股东个体对管理层的监管力量不足,便会要求公司管理层充分披露公司内部控制等相关信息。故提出以下假设:

假设5:内部控制信息披露水平与股权集中度负相关

(6)董事会规模。在现代公司治理结构中,董事会效率的高低直接影响内部控制信息披露的质量。故假设:

假设6:内部控制信息披露水平与董事会规模正相关

(7)监事会规模。监事会应对内部控制的有效性进行检查监督、独立发表意见并在监事会报告中专设一节予以披露。所以,监事会规模越大,越能有效履行其职责,越能促使管理层遵守信息披露相关规定向外界披露内部控制信息。故提出以下假设:

假设7:内部控制信息披露水平与监事会规模正相关

(二)样本选取和数据来源 本文选取2008年至2010年沪深两市上市的河北省上市公司作为研究样本,以其在年度报告中披露的信息为研究对象。剔除被特别处理的上市公司,筛选后共获取有效样本74个。本文所涉及的内部控制信息均源于上市公司对外发布的年度报告及内部控制自我评估报告。其他相关数据信息主要源于巨潮资讯网、RESSET金融研究数据库和中国证监会网站。

(三)变量选取和模型建立 (1)被解释变量。本文借鉴国内外学者的相关研究,依照《公开发行证券的公司信息披露编报规则》、《公开发行证券的公司信息披露内容与格式准则》、《企业内部控制评价指引》等内部控制信息披露规章的要求,将上市公司在年报中披露的内部控制信息分为十项并设定相应的权重,建立内部控制信息披露指数,对上市公司内部控制信息披露水平进行量化。本文定义“ICDI”为内部控制信息披露指数,具体赋值如表(1)所示。(2)解释变量。依据本文提出的假设,解释变量共7个,公司规模(GSGM):采用公司资产的自然对数衡量公司规模;盈利能力(YLNL):采用基本每股收益来衡量公司盈利能力;负债比例(FZBL):公司负债比例=总负债/总资产;独立董事比例(DLDS):采用独立董事占董事会成员总数的比重来衡量;股权集中度(GQJZ):由于河北省上市公司多为国有控股,股权相对集中,故采用上市公司第一大股东持股比例来衡量股权集中度;董事会规模(DSRS):董事会成员总数;监事会规模(JSRS):监事会成员总数。具体如表(2)所示。

表1 上市公司内部控制信息披露指数定义表

通过上述变量定义,本文构建了研究模型,采用实证分析的方法对影响上市公司内部控制信息披露的因素进行检验。实证研究方程表示为:ICDI=β0+β1GSGM+β2YLNL+β3FZBL+β4DLDS+β5GQJZ+β6DSRS+β7JSRS+ε

其中:β0为常数项,β1,β2,β3,…β7,为各解释变量系数,ε 为误差项。

四、实证检验分析

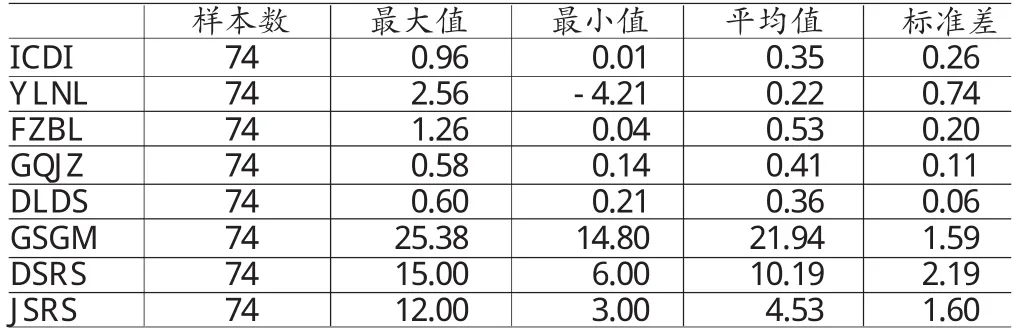

表3 样本公司的描述性统计分析

表4 样本公司2008-2010年内部控制信息披露指数的描述性统计分析

(一)描述性统计 本文所选样本公司的变量描述性统计分析结果如表(3)所示。观察表(3)发现,采用内容分析法得到的河北省上市公司2008年至2010年内部控制信息披露指数均值为0.35;公司规模设定为总资产的自然对数,最小值、最大值、平均值分别为14.80、25.38、21.94,说明河北省上市公司规模总体水平较高且差别较大;盈利能力均值0.22,最大值与最小值之间相差6.77,说明所选样本公司盈利能力差距较大,这可能与本文没有区别不同行业有关;负债比例的均值为0.53,这说明河北省上市公司负债比例较高;独立董事比例均值0.36,说明河北省大部分上市公司依法设置了独立董事,而其最小值0.21,说明仍有部分上市公司董事会独立董事比例低于1/3的法定要求;股权集中度均值为0.41,最大值是0.58,这说明河北省上市公司股权集中度较高,这与河北省上市公司大多为国有控投有关。样本公司2008年至2010年内部控制信息披露水平的描述性统计分析如表(4)所示。可以看出河北省上市公司内部控制信息披露水平逐年提高。

(二)相关性分析 本文用SPSS软件对所选样本公司的各变量进行了相关性检验。观察表(5)发现,股权集中度、公司规模分别与内部控制信息披露指数在0.01置信水平上显著相关,假设1、假设5得到验证;负债比例、董事会规模与内部控制信息披露指数负相关但相关性并不显著,没有验证假设3、假设6;盈利能力、独立董事比例、监事会规模与内部控制信息披露指数之间的方向与预期相同但相关性不显著。

表5 Pearson相关性分析表

表6 回归方差分析表b

表7 回归模型参数表

表8 线性回归系数表

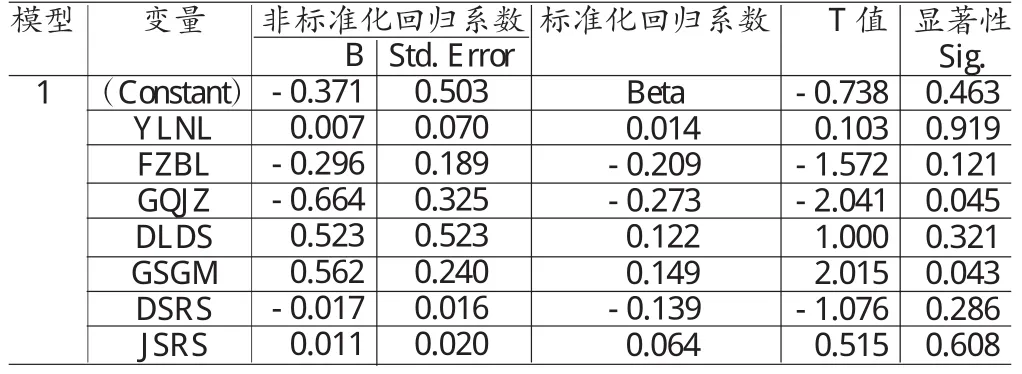

(三)回归分析 由上述分析所知,所选样本公司各变量的相关系数均小于0.65,故各变量间不存在共线性问题。继续使用SPSS软件对各变量作回归分析,结果如下:由表(6)知,方差检验值(F)为1.712,Sig值为0.122,该模型通过了检验。由表(7)知,该回归方程的复相关系数0.395,模型的自变量与因变量之间存在较大关联。由表(8)可知:(1)盈利能力与内部控制信息披露指数呈正相关关系但相关性不显著。这可能是由于表现公司盈利能力的指标有许多,如每股收益、净资产收益率、总资产收益率等,因此在指标选取上可能存在差异。(2)股权集中度与内部控制信息披露指数之间显著负相关,验证了假设5。这说明上市公司股权集中度对内部控制信息披露水平有显著影响,二者呈负相关关系。(3)公司规模与内部控制信息披露指数呈正相关关系且相关性显著,验证了假设1。这说明上市公司规模越大,其内部控制信息披露水平越高,这符合信号传递理论。(4)独立董事比例、监事会规模与内部控制信息披露指数呈正相关关系但相关性不显著。这种结果说明目前上市公司监事会对内部控制信息披露的重视程度仍有待增强;虽然大部分公司都已设置独立董事制度,但其发挥的作用有限,没能对公司内部控制信息披露起到很好的监督和促进作用。(5)董事会规模、负债比例与内部控制信息披露指数之间的相关性不显著。

五、结论与建议

本文选取2008年至2010年沪深两市上市的河北省上市公司作为研究样本,以其在年度报告中披露的信息为研究对象,实证分析了上市公司内部控制信息披露影响因素,结果发现:(1)上市公司内部控制信息披露水平参差不齐,仍存在内部控制信息披露的内容与格式不规范的现象,但整体水平逐年提高。(2)公司规模和股权集中度对上市公司内部控制信息披露水平影响显著,其他所选因素对内部控制信息披露水平有一定影响但并不明显。本文就因此提出如下建议:强化对内部控制信息披露的要求。加强对上市公司内部控制信息披露的管制有助于改善现阶段上市公司内部控制信息披露水平参差不齐的状况。建议相关监管机构结合内部控制信息披露的现状逐步强化对上市公司内部控制信息披露的要求。健全完善治理结构。本文实证研究表明股权集中度、独立董事比例、董事会规模及监事会规模等因素对内部控制信息披露水平都有一定的影响,因此完善上市公司的治理结构,进一步规范各层委托人与受托人的委托代理关系,平衡、优化股权结构等措施,都有利于提高上市公司内部控制信息披露的水平,有利于上市公司的健康发展。

[1]张立民、钱华、李敏仪:《内部控制信息披露的现状与改进》,《审计研究》2003年第5期。

[2]蔡吉甫:《我国上市公司内部控制信息披露的实证研究》,《审计与经济研究》2005年第3期。

[3]方红星、孙篙:《强制披露规则下的内部控制信息披露》,《财经问题研究》2007年第12期。

[4]Weili Ge,Sarah E.McVay.The Disclosure of Material Weaknesses in Internal Control after the Sarbanes-Oxley Act.Accounting Horizons,2005.

[5]Jeffrey Doylea,WeiliGe,and Sarah E.McVay.Determinants of Weaknesses in Internal Control over Financial Reporting.Journal of Accounting and Economics,2007.