欧盟对华厂商市场经济地位法理判定之任意性的实证研究

2014-03-03刘悦刘爱东

刘悦,刘爱东

(1.中南大学商学院,湖南长沙,400083;2. 长沙理工大学经济与管理学院,湖南长沙,410001)

欧盟对华厂商市场经济地位法理判定之任意性的实证研究

刘悦1, 2,刘爱东1

(1.中南大学商学院,湖南长沙,400083;2. 长沙理工大学经济与管理学院,湖南长沙,410001)

以2003—2013年欧盟对华反倾销案件中135家中国厂商为样本,基于非对称二元变量关联系数和基于卡方检验的类别变量关联系数,测算了市场经济地位标准1法律判定中考量要素间的关联,根据结果分析了涉案产品上游产业国有或集体集中度、产业税收优惠、应诉厂商重要成员政治背景和股权转移对微观维度市场经济地位判定的影响。实证表明,微观维度下欧盟对华市场经济地位判定实践存在自由裁量权带来的任意性问题,微观维度的市场经济地位判定结果并非如欧盟反倾销法规所阐述的完全属于应诉厂商异质性的结果,外资和私营应诉厂商与国有和集体应诉厂商相比并非一定能获得市场经济地位。

欧盟;市场经济地位;法理判定;考量要素;反倾销

一、研究动机、文献综述与研究思路

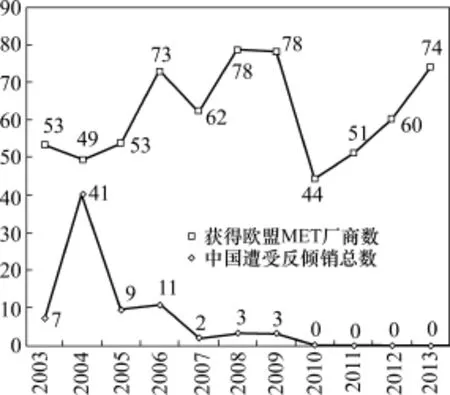

市场经济地位是WTO框架下所允许的西方大国对华施行的歧视性反倾销法规。根据中国历年应诉反倾销经验,对华贸易和反倾销大国的欧盟一旦对中国和其他国家一起实施反倾销措施,中国厂商税率就要显著高于其他国家厂商,究其原因与中国厂商难以通过欧盟市场经济地位检验有着重大关联。2013年欧盟对华光伏组件反倾销案件中中国厂商无一获得市场经济地位,以致所有厂商在初审中均被判定存在倾销行为。根据WTO和欧盟相关统计,尽管WTO规定中国将在2016年12月取得整体市场经济地位,近年来中国遭受反倾销措施的数量一直呈上升趋势,而历年成功获得欧盟市场经济地位的中国应诉厂商不仅数量屈指可数,而且在2010年以后无一家中国厂商在应诉欧盟反倾销中成功获得市场经济地位,如图1所示。

图1 历年中国遭受反倾销数与获得欧盟MET中国厂商数①

中国厂商能否获得市场经济地位将很大程度上决定其应诉反倾销的成败[1],然而欧盟对于微观维度市场经济地位法理考量要素纷繁冗杂。为了挖掘诸多要素之间的关联以及隐藏在关联背后欧盟判定倾向以及基于产业利益的深层次考量,本研究借鉴了数据挖掘中的聚类思想,对争议最大的欧盟市场经济地位标准1的考量要素关联进行测算和分析,为揭示市场经济地位的歧视性本质、提高中国厂商市场经济地位申请成功率、帮助中国厂商有效应诉反倾销提供实证支持。

从欧盟于1979年对华进口糖精发起第一起反倾销调查以来,一直有学者和业界人士就中国市场经济地位问题展开探讨,大多从国家或产业层面评估中国市场化程度,站在微观厂商应诉视角的相关文献主要是基于法律和会计。法律视角的国内外文献结合经典案例争议焦点分析WTO协议和各国国内法市场经济地位的法理规定,主要观点为欧盟市场经济地位法律阐述不明晰[2],不仅违背了WTO反倾销协议[3],而且实践中存在判定不统一与不合理性[4],导致中国厂商反倾销税率明显高估,因此法理上和实践上均存在需要调整之处[5, 6]。会计视角的文献主要总结了影响应诉厂商市场经济地位申请结果的会计因素[7],并进一步实证分析了会计准则趋同对微观厂商市场经济地位申请结果的影响[8, 9]。然而法律视角的观点缺乏微观厂商统计数据和合适的测量方法来支持,自然也无法分析欧盟对于中国厂商市场经济地位判定的诸多考量要素的关联及其背后的原因;会计视角偏重于分析中国厂商申请市场经济地位的技术层面问题,忽略了技术层面背后基于竞争的各种宏观利益考量要素。以往文献尚未就这样三个问题进行深入探讨:第一,法律要件上认为微观维度的市场经济地位判定具有不合理性观点缺乏微观厂商数据和合适的测量方法来支持。第二,没有回答微观维度的市场经济地位判定是否确实如欧盟反倾销法律阐述是属于企业异质性的结果。第三,私营和外资厂商相比国家和集体厂商是否一定能获得市场经济地位未有相关证据支持。

综上所述,基于微观厂商视角的应诉实证能够支持更为深入的反倾销研究[10],特别是将实证与国际经济法研究相结合是一种发展趋势,然而微观层面的应诉信息难以获取使得从应诉厂商层面来探索市场经济地位申请、抗辩及最终结果的实证研究成为一个“黑箱”。为了突破该现实困境,本研究按如下研究思路来探索微观维度欧盟市场经济地位判定的考量要素以及要素关联所反映的深层次原因:首先,通过研读欧盟对华反倾销涉案产品的法律文件来抽取和提炼欧盟对中国厂商市场经济地位标准1检验的考量要素;然后,以考量要素为研究变量,鉴于变量的非对称性特征,同时采用数据挖掘技术中的非对称变量测量系数和基于卡方检验的类别变量关联系数来测算要素关联和划分要素类,进而挖掘要素关联所反映的深层次联系与战略考量。由于欧盟市场经济地位的5项标准中,标准1是中国厂商最难通过和考量要素最多的标准[11],和偏重技术层面厂商会计信息检验的标准2相比,标准1的检验内容更能体现欧盟市场经济地位检验技术层面背后的各种深层次考量,因此选择标准1考量要素作为研究对象具有合理性。

二、欧盟市场经济地位标准1考量要素分布统计与关联度测量方法

(一)考量要素的应诉厂商数量分布

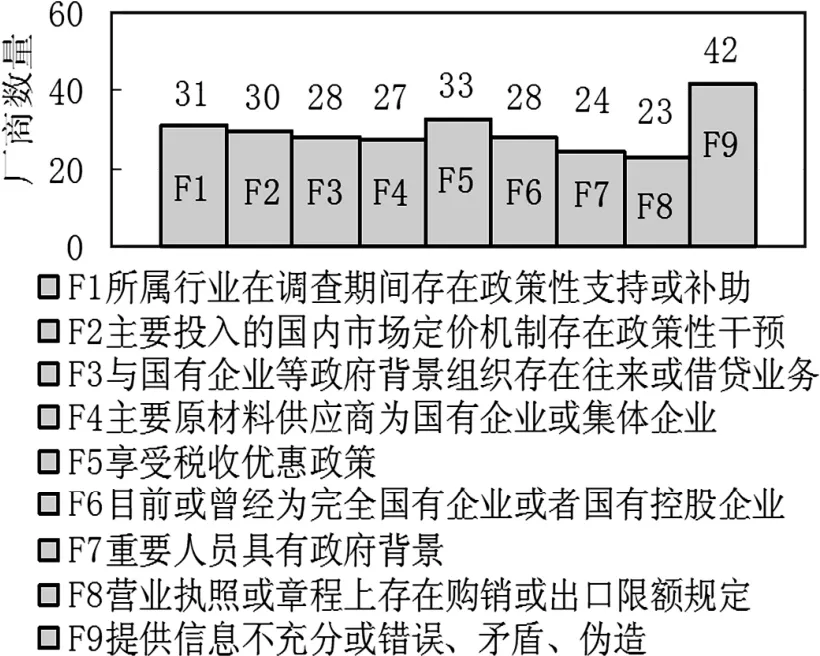

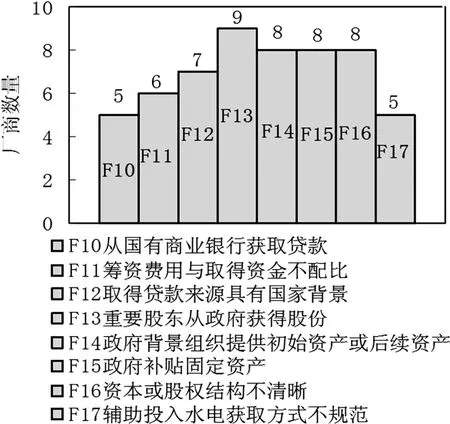

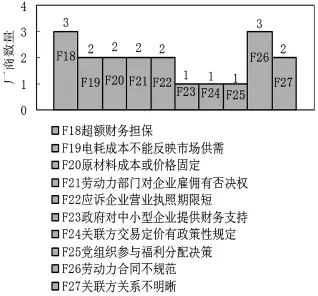

借鉴Robert(2012)的分类方法,通过研读欧盟贸易保护公告搜索数据库中2003—2013全部74起中国应诉欧盟反倾销案件的调查公告②,抽取、提炼出欧盟对标准1的27个考量要素,每种考量内容和由该考量而被拒绝市场经济地位的中国厂商数量分布如图2~4所示③。

图2 考量要素F1-F9的厂商数量

图3 考量要素F10-F17的厂商数量

图4 考量要素F18-F27的厂商数量

从数量分布上看考量要素多达27种,但厂商数量分布集中在前9个要素上,其余17个考量要素的厂商数量均在10以下。如果以20家厂商数量作为关键和非关键要素的分界线,那么关键要素仅有9个,该结果与Robert(2012)结果基本一致。大部分考量不能直接证明中国厂商存在显著政府干预。其中,“营业执照或公司章程有限额规定F11”“从国有商业银行获取贷款F8”“营业执照期限短(1年)F20”和“党组织参与职工福利分配决策F23”与应诉厂商是否存在政府干预并不相关;“所属行业在调查期间存在政策性支持或补助F1”和“主要投入原材料的国内市场定价机制存在政府政策性干预F2”考量的是涉案产品所属产业及其上游产业;“与国有企业等具有政府背景的组织存在往来或借贷业务F3”和“主要原材料供应商或往来方为国有企业或集体企业F4”考量的是中国厂商往来方的所有权性质;即使是“目前或曾经为完全国有企业或者国有控股企业F6”和“重要股东、董事会成员或高管人员具有国家背景F7”也不能实质证明应诉厂商存在显著政府干预,因为前者将经过市场改制的企业视同为调查期间仍然是国有企业,后者根据个别董事会成员及高管人员的政治面貌推定应诉厂商存在政府干预。

值得注意的是,因“未回复或未提供充分信息,提供错误、矛盾、伪造信息F12”而被否定的厂商数量最多,为42家,侧面反映应诉厂商在较短的规定时间内提交具备证据属性的抗辩信息的能力还有待提高。

(二)测量方法与样本

如果将每一种考量要素作为一个变量,则变量只有两种值:该种考量存在为1,不存在则为0,从信息含量上看变量为非对称二元变量,即样本中0-0配对为无意义配对。理论上选择数据挖掘技术中的非对称二元变量系数是合理的[12],但统计学上非对称二元变量关联系数不能提供显著性检验。如果选择以卡方检验为基础的关联系数,当样本中0-0配对较多时,可能会对弱关联测算出高显著性[13]。考虑准确性和稳定性,本研究同时使用最著名非对称变量关联系数Jaccard、基于卡方检验的类别变量关联系数Phi和最严格类别变量关联系数Goodman-Kruskal tau来测算要素关联。

从2003至2013年欧盟披露的所有74起对华反倾销案件中,查阅到有288家中国厂商申请了市场经济地位,在标准1上欧盟只披露了没有通过检验的162家厂商的抗辩细节和判定考量,其他厂商抗辩信息没有披露,标准1是5项标准中未通过厂商数量最多的标准。27个考量要素中,前9个关键要素上的厂商数量超过了20,其他要素的厂商数量均在10以下,因此只测算前9个关键要素的关联度。27家厂商在9个关键要素上的变量值全为0,由于无意义0-0配对样本数量过多可能会使基于卡方的类别变量显著性结果不准确,因此这27家厂商也予以剔除。最后剩下135家抗辩信息完整的厂商可以进入测算样本。

三、欧盟市场经济地位标准1考量要素关联度结果与分析

(一)考量要素关联与显著性

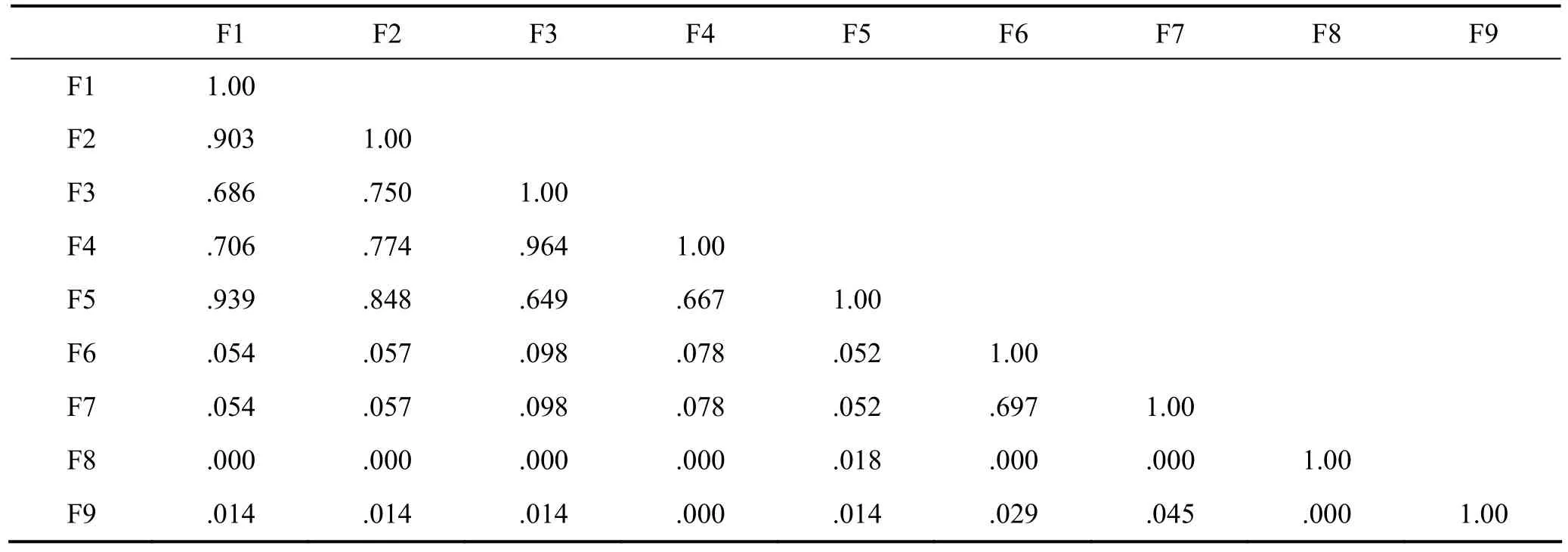

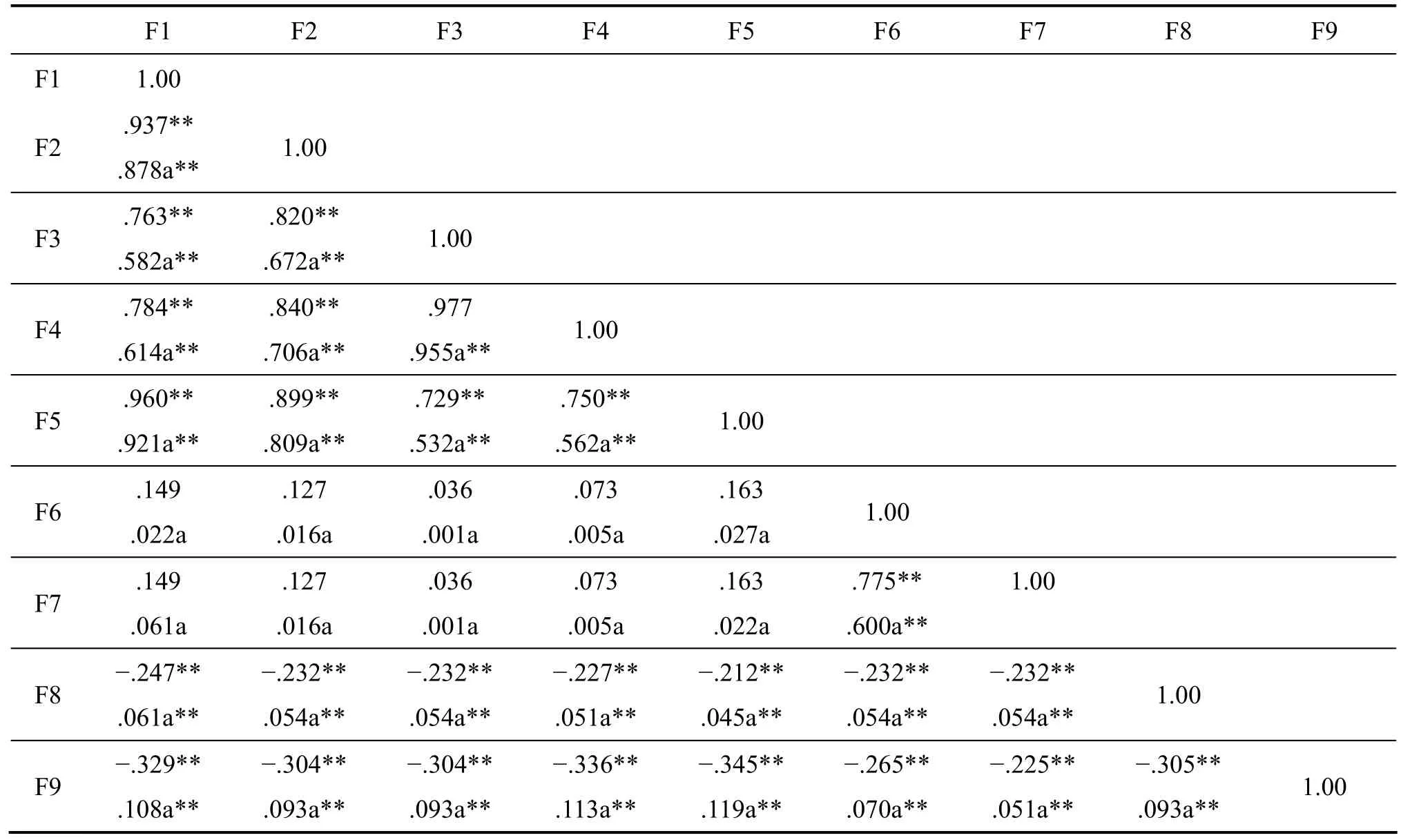

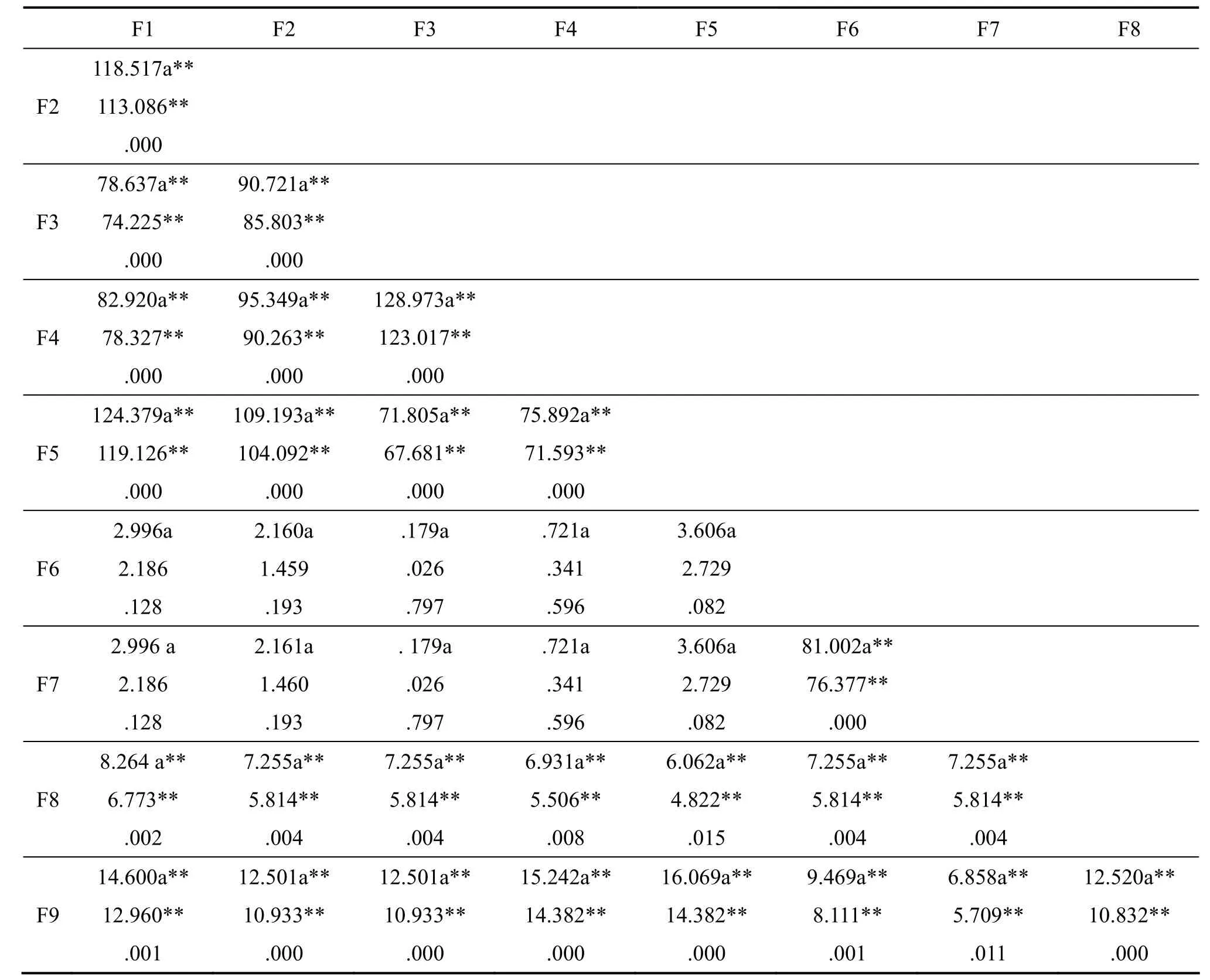

利用SPSS19.0输出非对称变量关联系数、基于卡方检验的类别变量关联系数和卡方检验结果后,还需要设置阈值来划分考量要素类,类中要素应该具有较强关联和良好显著性[14]。根据输出结果, F1到F5要素、F6与F7要素分别显示出较高的关联系数和良好的显著性,可分别聚为要素类。两种方法下要素聚类的结果一致,其他要素要么显著性未达标准,要么关联性较弱。按关联和显著性的要素聚类结果如表1~3所示。本研究还使用非对称变量关联的Dice系数和Kulczynski2条件概率,以及基于卡方检验的Gramer’ V和Lamda系数来测算要素关联,最后要素聚类的结果是一致的。

(二)考量要素关联度结果分析

1. 考量要素关联度的整体分析

三个矩阵均显示前5个考量要素间存在较强关联,第6和第7个要素间存在较强关联,但9个要素整体上不存在较强关联,即在所有多达27个考量要素中存在较强关联度的因素数量不到1/3,从统计上看这些要素可能不是在测量同一个标准,支持了欧盟判定实践中对微观维度的市场经济地位判定具有非合理、不连续和不统一的观点。

表1 Jaccard关联系数

表2 Phi和Goodman-Kruskal tau系数

2. 基于上游产业国有或集体集中度的考量要素关联度分析

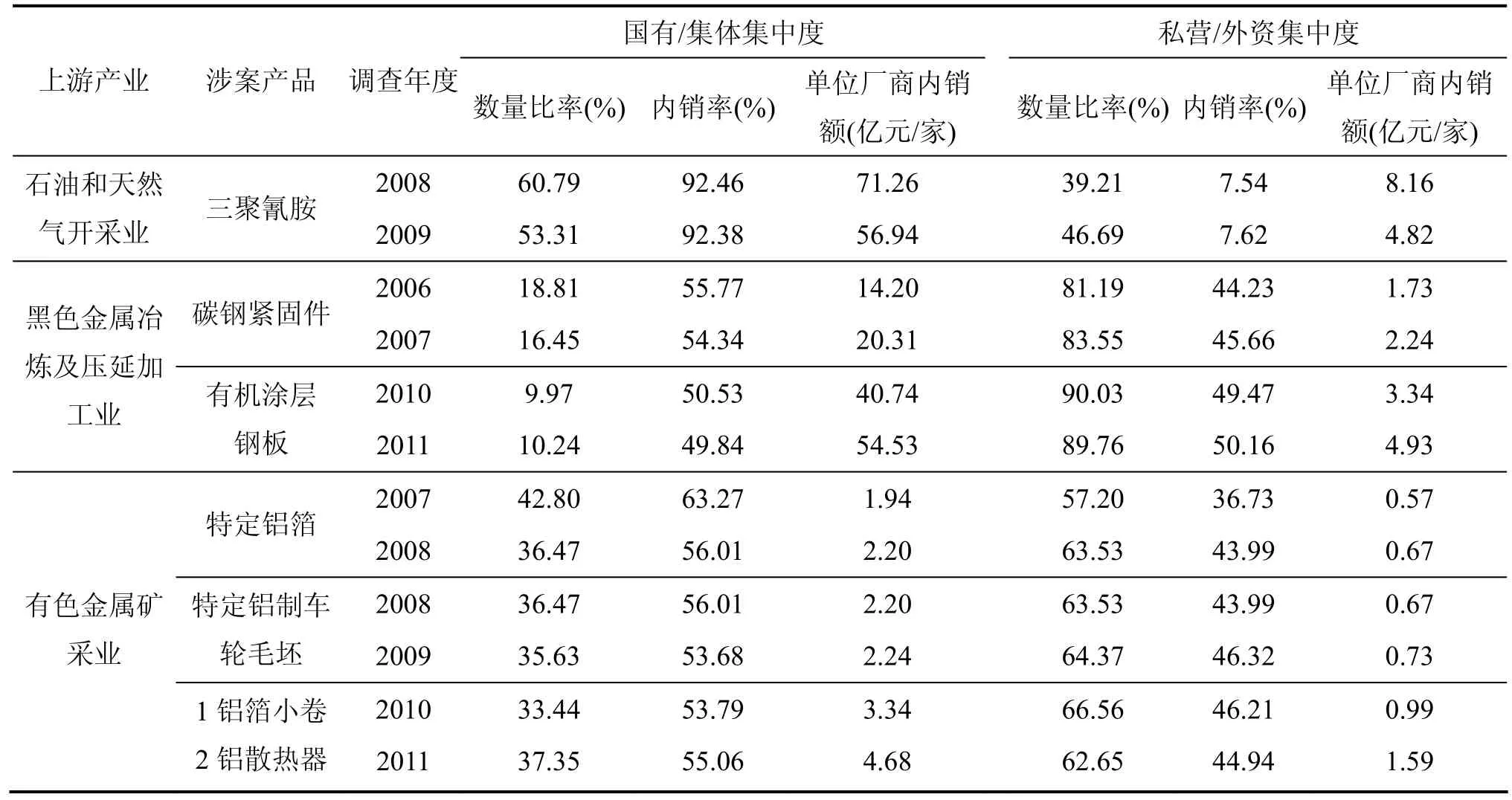

“所属行业在调查期间存在政策性支持或补助F1”“主要投入原材料的国内市场定价机制存在政府政策性干预F2”“与国有企业等具有政府背景的组织存在往来或借贷业务F3”和“主要原材料供应商或往来方为国有企业或集体企业F4”显示较强关联,我们认为该结果反映了欧盟倾向以上游供应商或上游产业的国有或集体化程度来推定下游应诉厂商是否存在显著政府干预。原因是欧盟认为如果涉案产品的上游产业存在政策性影响,这种影响会以价格形式传递到下游产业。为查证观点,我们首先通过红盾网搜索并统计了这4项考量要素的对应变量值都为1的一共28家中国应诉厂商的所有权性质,其中国有或集体性质的厂商仅为5家,外商独资或为第一大出资人的厂商有7家,港澳台商独资、外商或港澳台商与内地合资或者内地民营等其他厂商为16家,可见欧盟并未因为外资或港澳台资身份就一定给予厂商市场经济地位④。然后我们查询《中国工业经济统计年鉴》并分别测算了以上厂商涉案产品的上游产业在调查年度中的国有/集体以及私营/外资集中度,结果如表4所示。

表3 卡方检验结果

化工涉案产品三聚氰胺的上游产业是石油和天然气开采业,表6数据显示在调查年度石油和天然气开采业的国有和集体厂商的数量比率、内销率和单位厂商内销额均明显超过了私营和外资厂商。在如此明显的上游产业国家垄断背景下,欧盟认为由于中国国内的天然气市场是由三家国有企业垄断,尿素生产厂商的天然气获取价格明显低于将天然气用于尿素生产以外用途厂商的获取价格,这种双重定价机制反映从天然气中提取尿素再投入生产的中国厂商的原材料获取价格存在显著国家干预。对于从非关联供应商购买尿素的中国厂商,欧盟认为由于中国尿素市场存在进口配额、进口关税、免征增值税和政府直接购买尿素作为国家战略储备的影响,且尿素生产商还可以享受电费、铁路运费和天然气的优惠,尿素出口先知和国内优惠政策使得尿素的出口量减少,国内供给增加,从而导致国内尿素价格下跌,反映中国厂商采购价格是政府干预的直接结果。

有机涂层钢板和碳钢紧固件的上游产业是黑色金属冶炼及压延加工业,在调查年度黑色金属冶炼及压延加工业的国有和集体厂商的数量比率虽然远低于私营和外资厂商,但从内销率来看,调查年度的国有和集体厂商的内销份额与私营和外资厂商的持平且略高。同时,国有和集体厂商的单位内销额最低也超过了14亿元,最高达到54.53亿元,而私营和外资厂商的单位内销额最高未超过5亿元,反映不到数量20%的国有和集体厂商能够获得的内销收入与数量超过80%的私营和外资厂商持平。在外资厂商明显不占上游产业市场优势的背景下,欧盟认为两种涉案产品的主要原材料热压钢卷的中国钢铁制造商大部分是国有厂商,其生产能力受中国的五年产业计划的影响,特别是最近的第12个五年计划,再加上出口限额和关税的影响,使得应诉厂商的生产成本存在显著国家干预。比如在碳钢紧固件案件中,欧盟认为主要原材料钢盘条的生产商——鞍钢和宝钢,在调查年度均接受了政府补贴,且整个中国钢铁行业在调查年度的前十年接受了总金额巨大的各种税收优惠和政府补贴。

表4 涉案产品上游产业的国有/集体和私营/外资集中度⑤

涉案铝制品的上游产业是有色金属矿采业,在调查年度有色金属矿采业的国有和集体厂商的数量比率虽然均小于私营和外资厂商,但国有和集体厂商的内销率均大于私营或外商,国有和集体厂商的单位内销额也明显高于单位私营和外商企业。值得注意的是4种涉案铝制品的立案时间均在2008年全球金融危机爆发以后,欧盟认为2008年中国政府的一揽子经济刺激政策中包含一份国家储备局从冶炼商购买铝原料来支持冶炼商经营的计划,通过国家储备局和其他政府主体同时扮演铝原料的销售方和购买方,在2008年全球经济危机减少全球铝需求的情况下该计划人为地增加了铝的国内需求。这种国家安排的购买显著扭曲了2009年上半年铝原料的国内市场价格,于是欧盟推定所有的中国应诉厂商在上游产业供应商选择和采购价格上存在重大政府干预。

3. 基于税收优惠的考量要素关联度分析

“享受税收优惠政策F5”与前4个考量要素均显示较强关联,我们认为原因是我国税收优惠政策在2008年企业所得税改革前遵循地域导向原则,2008年后遵循产业导向。即使欧盟在反倾销法中明确表示市场经济地位检验是基于微观应诉厂商的技术性操作,在实践中欧盟仍然会不可避免地倾向于从地域或产业来推定单个申请厂商,基本上只要欧盟发现应诉厂商所在产业或地域存在相关税收优惠政策,就会推定该应诉厂商存在政府干预。比如在2011年铝箔小卷案件中,欧盟认为中国政府在其第12个铝工业五年发展计划(2011—2015)中通过“调整税收和出口退税以及其他经济杠杆,严格控制铝制初级产品的扩展和出口”的特别税收计划来促进中国铝工业,于是欧盟推定案件中所有中国应诉厂商在税负上存在重大政府干预。

4. 基于内部成员政治背景的考量要素关联度分析

“目前或曾经为完全国有企业或者国有控股企业F6”和“重要股东、董事会成员或高管人员为国家任命、具有国家背景或为党员F7”显示较强关联,反映欧盟认为应诉厂商的国有性质与其重要内部人员的背景相关。我们认为原因是欧盟认为中国厂商会利用其重要内部人员的政治资源,比如重要股东、董事会成员或管理人员的政治关系或渠道,通过游说等方式来影响政府决策,从而获得超越欧盟同类竞争对手的比较优势[15]。欧盟在判定实践中限制的不仅仅是国有企业,即使是已经完成市场化改制的企业,甚至是非国有企业,只要其董事会成员或高管层具有政府背景,甚至只要为党员,都有可能被欧盟按照国有企业来推定存在政府干预。就拿2007年过二硫酸盐案件中一家应诉厂商来说,尽管在调查期间该应诉厂商早已完成私有化改制且高管成员政治面貌与应诉厂商是否存在重大政府干预无实质关系,欧盟仍然以其在2000年前为国有企业且高管层有三名成员为共产党员为理由推定其存在政府干预。

5. 基于股权转移的考量要素关联度分析

除以上9个主要考量要素的关联度外,我们还发现“重要股东从政府获得股份F13”和“政府或政府背景的组织提供初始组建资产或以后增资F14”显示较稳定的中等偏弱关联度。我们认为原因是欧盟认为应诉厂商未能证明国有股份或资产的转移是按照市场条件进行的。比如2010年光面纸案件中,一家具有政府背景的基金以固定资产、土地使用权和现金方式成为一家应诉厂商的股东,之后股权发生转移,但厂商提交不出相关股份独立估值并按市场价格转移的证据,也提交不出股权转移费用的凭证,于是欧盟认为一家“可以避开股权转移费用、在其资本中使用高估或低估的资产并执行了一项没有合理经济解释的国有股权转移的厂商可以合理判断其商业决策存在直接国家干预”。

四、结论与政策建议

(一)结论

第一,欧盟对中国厂商市场经济地位标准1的考虑要素过于宽泛,而厂商集中分布在少数要素上,且要大部分要素之间关联度弱,说明众多要素可能并非测量同一个标准,欧盟对中国厂商市场经济地位的法律判定具有不合理、不统一和不一致性。这是由于欧盟市场经济地位标准的法律表述不明确,给欧盟留下了较大的自由裁量权,导致在判定实践中欧盟不可避免地滥用了这种权利,欧盟可以利用看似合法合理但不具备证据实质性的理由来拒绝中国厂商对市场经济地位的申请。

第二,微观维度的市场经济地位判定结果并非完全是应诉厂商异质性带来的结果。欧盟倾向以应诉厂商所属的产业或主要投入上游产业的国有或集体集中度、产业税收优惠、产业政策性支持或补助、主要投入的市场定价机制等产业层面因素来推定微观维度的应诉厂商市场经济地位判定结果。这种以超出单个厂商控制范围的产业因素来推定和惩罚单个厂商“理论上存在显著政府干预可能性”的做法,违背了基于单个厂商检验的欧盟反倾销基本条例。

第三,私营或外资性质的应诉厂商与国有或集体性质厂商相比不一定能获得市场经济地位。欧盟倾向以应诉厂商的业务往来方、重要股东、高级管理人员或董事会成员的政治背景来推定应诉厂商本身存在政府干预,而不是基于厂商本身的经营管理实质。即使应诉厂商是国家控制企业(第一股东为政府),欧盟反倾销基本条例针对中国厂商市场经济地位的具体规定从表述和目的上都没有将国家控制等同于“显著国家干预”,特别是当这些由政府任命的企业决策者确实拥有基于其特定产业的实际经营管理经验时(比如中国的钢铁产业),这种推定尤其不合理。

(二)政策建议

第一,清醒地认识到市场经济地位是欧盟在世界格局上与中国讨价还价的筹码,不论中国将以何种形式获得市场经济地位,中国决不能忽视欧盟和其他WTO成员国通过修订国内法或采用其他形式将市场经济地位标准进行“改头换面”以达到继续沿用的可能性,应加强对中国加入议定书的解读和深入研究,提前思考和评估在这个过程中可能出现的各种阻碍问题,制定好应对方案和措施;另一方面,中国应充分发挥外交谈判的技巧和功能,加大中国改革开放转型和市场化显著成就的对外宣传力度,加大与欧盟和其他成员国在自由化和便利化贸易投资、新科技、新能源和金融体系改革等方面的合作,增强中国对成员国内部各方利益主体的影响力和互信,为如期取得WTO框架下的完全市场经济地位创造条件。

第二,发挥政府、行业协会和应诉厂商“三体”联动机制在应对反倾销上的功效。实证结论启示我们,与其说欧盟反对的是中国厂商因政府支持性干预而形成的贸易比较优势,不如说是基于涉案产品产业链的利益争夺和战略考量。鉴于反倾销结果的公共产品特征,政府、行业协会和应诉厂商“三体”联动机制在反倾销应对上所发挥的积极功能是显著的。

注释:

① 成功获得欧盟MET的中国历年厂商数据来源于欧盟贸易保护公告搜索。中国历年遭受外国反倾销数量来源于WTO官网。

② 欧盟贸易保护调查公告搜索: EC Trade Defence Investigations Search[EB/OL].[最后访问时间:2014年4月14日].http://trade. ec.europa.eu/tdi/completed.cfm;本研究在整理中国涉案产品和应诉厂商名单时同时参考了世界银行全球反倾销数据库和欧盟贸易保护调查公告数据库,世界银行数据库是根据各国官方贸易数据库中披露的数据整理而来的,最新数据到2013年底(最后访问时间:2014年4月14日),而欧盟数据库则是实时更新的,当两个数据库出现不一致时,本研究以欧盟数据库为准。

③ 欧盟可能会对一家厂商存在两种及以上的考量。

④ 由于篇幅所限,这28家厂商名称和性质未在正文列示,若需要该数据,可联系作者。

⑤ 数量比率为调查年度上游产业某所有权性质的厂商数占产业厂商总数的比率,内销率为调查年度上游产业某所有权性质的厂商国内销售额占该产业国内总销售额的比率,单位内销额为调查年度上游产业某所有权性质的厂商国内销售额除以该所有权性质的厂商总数。另外,欧盟对涉案产品的调查年限通常为1年,由于中国涉案产品的调查年限均为跨年度,因此测算了两年数据。

[1] 周灏. 中国“非市场经济地位”问题及其对反倾销裁决的影响——美国对华反倾销裁决影响因素实证分析[J]. 国际贸易问题, 2011(9): 95-105.

[2] Changho SOHN. Treatment of Economy countries under the World Trade Organization Anti-dumping Regime [J]. Journal of World Trade, 2005(4): 763-785.

[3] 俞燕宁. 贸易救济案件中“市场经济地位”问题——基于中美双反案和中欧紧固件案的研究[J]. 国际贸易问题, 2012(5): 168-176.

[4] 朱丁普. 欧洲联盟反倾销法上非市场制度本质探究[J]. 中外法学, 2012(5): 1082-1096.

[5] Robert M. MacLean. Adored and Despised in Equal Measure: An Assessment of the EU’s Principle of Market Economy Treatment in Anti-Dumping Investigations against China [C]// Christoph Herrmann, Jorg Philipp Terhechte. European Yearbook of International Economic Law. Berlin: Springer-Verleg, 2012(3): 189-239.

[6] Barbara Nastoll. EU Anti-dumping Law, imports from China and treatment of non-market economy countries: Brosmann, Grunwald and Zhejiang Xinan [J]. Common Market Law Review, 2013(50): 265-280.

[7] 潘煜双. 反倾销应诉会计理论与实务[M]. 上海: 上海财经大学出版社, 2007: 44-51.

[8] 刘爱东. 应诉反倾销视角下的会计准则协调现状调查分析[J].国际贸易问题, 2009(1): 88-93.

[9] 刘悦, 刘爱东. 会计准则趋同与市场经济地位的实证——基于中国应诉欧盟反倾销的企业与案件经验证据[J]. 系统工程, 2013(10): 49-54.

[10] 苏振东, 刘璐瑶, 洪玉娟. 对外反倾销措施提升中国企业绩效了吗[J]. 财贸经济, 2012(3): 68-74.

[11] 孙凤英. 对欧、美市场经济地位标准的会计学解读[J].财经理论与实践, 2011(7): 77-81.

[12] (加)Jiawei Han, Micheline Kamber著. 数据挖掘概念与技术[M]. 范明, 孟小峰(译). 北京: 机械工业出版社, 2001: 227-228.

[13] 朱星宇, 陈勇强. SPSS多元统计分析方法及应用[M]. 北京:清华大学出版社, 2011: 212-213.

[14] 刘军. 整体网分析讲义: UCINET软件实用指南[M]. 上海: 格致出版社, 2009.

[15] Johan Paul Lindeque & Steven Michael Mcguire. Non-market capabilities and the prosecution of trade remedy cases in the united states [J]. Journal of World Trade, 2010(4): 903-930.

An empirical study on EU MET Test to Chinese firms in antidumping

LIU Yue1, 2, LIU Aidong2

(1. Business School of Central South University, Changsha 410001, China; 2. School of Bisness and Management, Changsha University of Science & Technology, Changsha 410083, China)

The paper statistically measures the correlation of factors influencing the MET criteria 1 test results of 135 Chinese respondent firms in 74 EU antidumping cases from 2003 to 2013 by the asymmetric bivariate correlation coefficient and chi square test nominal variable correlation coefficient. According to the measurements, the paper analyses the influence of state owned and collective concentration of upstream industries of the export products involved, industrial tax preference, political background of key personnel and holding transferring to the MET test. The result shows that the problem of arbitrary from discretion exists in the MET practical test. The MET test results of micro level are not only due to firm heterogeneity defined in EU antidumping rules. The foreign and private firms are not more favored than the stated owned and collective firms to get MET.

EU; market economy status; legal judgment; factors; antidumping

F741.2

A

1672-3104(2014)06-0078-08

[编辑: 苏慧]

2014-09-03;

2014-10-26

国家自然科学基金项目“我国企业应对反倾销的会计信息证据效力保障机制研究”(71272068);湖南省国际经济与国际工程管理研究中心基金资助项目“基于价值链的我国企业防护反倾销能力测量体系研究”(12IEPM07);中南大学研究生学位创新选题基金项目“我国企业应对反倾销的成本防护能力测量指标体系研究”(1960-71131100041(081601083))

刘悦(1983-),女,湖南长沙人,中南大学商学院博士研究生,长沙理工大学经济与管理学院助教,主要研究方向:反倾销与会计战略等;刘爱东(1950-),女,山东高唐人,中南大学商学院教授,博士生导师,湖南省会计学会副会长,主要研究方向:反倾销会计战略,财务与审计理论