湖北省上市公司股权结构与企业绩效关系的实证研究

2014-02-25黄德红李彤

黄德红,李彤

(1.中南财经政法大学会计学院,湖北武汉430073;2.中南民族大学管理学院,湖北武汉430074)

湖北省上市公司股权结构与企业绩效关系的实证研究

黄德红1,李彤2

(1.中南财经政法大学会计学院,湖北武汉430073;2.中南民族大学管理学院,湖北武汉430074)

运用湖北省上市公司2009~2011年的面板数据,实证分析湖北省上市公司股权结构与企业绩效之间的关系,可以发现:股权集中度、股权制衡度、法人股比例、管理层持股比例与总资产收益率、净资产收益率显著正相关;公司规模与企业绩效负相关;资产负债率与总资产收益率显著负相关,与净资产收益率显著正相关;主营业务收入增长率与总资产收益率显著正相关,与净资产收益率正相关,但不显著。有鉴于此,建议保持一定程度的股权集中;实现适度的股权制衡;适当提高法人股比例;提高管理层持股水平;进一步优化财务结构;提高资金的使用效率。

股权结构;企业绩效;股权集中度;股权制衡度

一、引言

股权结构即企业的所有权结构,指的是不同性质的股东在总股本中所占的比例,也就是股权类型及其比例关系,是企业治理结构的基础。股权结构决定了企业控制权的分配,代表了股东在公司中的地位和发言权,对公司董事会的构成、公司重大发展战略的确定等起着决定性作用,从而对企业绩效产生影响。

自上世纪90年代起,我国为改善企业治理,逐步建立起现代企业制度,股权结构是现代企业治理的重要方面。那么经过二十多年的发展,我国上市公司股权结构与企业绩效的相关性如何,股权结构的优化能否有效促进企业绩效的提高?如何进一步改善企业股权结构?本文将以湖北省上市公司2009~2011年数据为样本,考察其股权结构与企业绩效的关系,以期为完善湖北省上市公司股权结构、改善湖北省上市公司企业绩效提供经验证据。

二、文献综述

(一)国外文献

Berle和Means(1932)认为当企业股权高度分散时,管理层掌握了企业的经营控制权,而不占股权的管理层为了自身利益,可能会与众多小股东发生利益冲突,从而不利于企业绩效的提高[1]。其后,Jensen和Meckling(1976)将企业股东分为内部股东和外部股东两类进行研究。他们认为,内部股东的持股比例与企业价值成正相关关系[2]305~360。但是,McConnell和Servaes(1990)通过对超过1000家公司的样本进行实证研究,发现托宾Q值与内部股东持股比例呈倒U型关系,他们还发现托宾Q值与机构投资者持股比例之间呈显著正相关,但与大股东持股比例不存在显著的相关关系[3]595~612。Shleifer和Vishny(1986)建立的模型认为,保持一定的股权集中度,有助于降低管理层的代理成本,提升企业价值[4]461~488。

(二)国内文献

国内最早对股权结构与企业绩效相关问题进行研究的是许小年和王燕(Xu and Wang,1999),他们采用多个企业绩效指标,对1993~1995年沪深两市上市公司的数据进行实证研究,发现企业绩效与股权集中程度呈显著正相关,与企业的法人股比例正相关[5]75~98。之后,徐莉萍等(2006)在对大股东的性质作

出清晰界定的基础上,以1999~2003年我国上市公司为样本进行了实证研究,文章指出,在不同性质的控股股东控制的上市公司中,股权集中度和经营绩效之间都存在显著的正相关关系。同时,过高的股权制衡度对企业绩效有负面影响,外部大股东的性质不同,其对企业绩效的作用效果也不同[6]90~100。张纯和方平(2009)则以我国民营上市公司2005~2007年数据为例,对其股权结构与企业绩效的关系进行研究,文章认为,我国民营上市公司第一大股东持股比例与公司绩效呈显著倒U型关系,机构投资者与公司绩效正相关,高管持股比例与公司绩效正相关[7]90~105。刘媛媛等(2011)以我国2007年上交所上市的730家公司为样本,经研究发现,公司绩效与境内法人股比例显著正相关[8]24~32。

由于我国地域广阔、各地区社会经济发展不均衡,对于全国样本进行的研究结论不一定适用于每个地区。因此,有学者专门对部分地区的企业进行研究,如吴文金和贾炜莹(2012)[9]74~76对北京市上市公司、赵丽芳等(2011)[10]103~106对内蒙古自治区上市公司进行了研究,所得出的研究结论均不相同。

对湖北省上市公司,谢海洋(2012)选取了2002~2004年三年的数据对股权结构与企业绩效的关系进行了研究,所得出的研究结论是:股权集中度与企业绩效正相关,但不显著;法人股与企业绩效正相关,也不显著;流通股与企业绩效存在正向关系,规模与企业绩效显著正相关[11]19~20。该研究的不足在于:(1)所选数据陈旧,未能反映“全流通”的股权结构。该文采用的是2005年股改启动前的上市公司数据。然而经过股权分置改革再加上近十年来我国资本市场的发展,湖北省上市公司股权结构已经发生了很大的变化。因此,该文所得出的研究结论与目前的情况并不相符。(2)该文对股权结构变量的设计不够合理。股权结构不仅包括股权集中度,还应包括股权制衡度。且随着湖北省上市公司管理层持股现象的逐步增多,持股比例的不断提高,其在企业股权结构中占据了越来越重要的地位,因此,管理层持股比例也应纳入股权结构变量之中。

综上所述,本文将在已有研究的基础上采用2009~2011年的数据,结合股权分置改革后上市公司股权结构出现的新特点,将更多、更有现实意义的变量纳入模型,对湖北省上市公司股权结构与企业绩效的关系进行研究。

三、理论分析与研究假设

许小年和王燕(1999)指出了股权高度分散企业潜在的问题,他们认为我国企业应该保持一定的股权集中度[5]75~98。现代企业制度的建立,使得企业的所有权和控制权相互分离,经理人基于自身的利益,可能会采取偏离企业价值最大化的行为,只有当股东对经理人实行有效监督时才能降低这种风险。在股权集中度较高的企业,大股东在企业所占的利益份额较高,话语权也较强,因此大股东比小股东更有动机也更有能力监督管理者,从而降低代理成本,提升企业价值。基于上述理论,本文提出如下假设:

假设1:湖北省上市公司企业绩效与股权集中度呈正相关关系。

假设1a:股权集中度以第一大股东持股比例衡量;

假设1b:股权集中度以前五大股东持股比例衡量;

假设1c:股权集中度以前十大股东持股比例衡量。

较高的股权制衡能够在上市公司中形成多个大股东“共治”的局面,各方之间相互牵制,增大了控股股东侵害上市公司利益的成本和风险,也就减少了控股股东滥用控股地位危害其他股东利益的行为,从而提高企业绩效。刘星和刘伟(2007)通过研究发现,股权制衡有助于改善企业治理,其他大股东对控股股东的制衡度越高,企业绩效越好[12]68~75。据此,本文提出如下假设:

假设2:湖北省上市公司企业绩效与股权制衡度正相关。

假设2a:股权制衡度以Z指标(第二到第五大股东持股比例之和与第一大股东持股比例之比)衡量;

假设2b:股权制衡度以S指标(第二到第十大股东持股比例之和与第一大股东持股比例之比)衡量。

随着我国资本市场的不断完善,法人股在我国企业治理中发挥着越来越重要的作用。法人股一般产权关系明晰,治理结构完善,更倾向于进行长期投资而非短期投机,参与企业治理的经验也比较丰富,对企业进行监督的动机和能力强于中小股东,因此法人股比例的提高有利于企业绩效的提高。许小年和王燕(1999)指出,比较研究表明,在经合组织(OECD)国家中,企业的所有权和控制权越来越多地集中到金融机构和非金融机构的手中。在对中小股东利益的法律保护制度比较薄弱的国家和地区,例如中国,规

模较大的机构投资者在企业治理中发挥的作用尤为重要[5]75~98。基于此本文提出如下假设:

假设3:湖北省上市公司企业绩效与法人股比例正相关。

Jensen和Meckling(1976)认为内部股东持股比例与企业价值成正相关关系[2]305~360。现代企业中,股东与经理人之间的代理问题可以通过经理人持股予以解决。当管理层成为股东时,其与外部股东的利益趋于一致,因此管理层所作的决策就会以实现企业价值最大化进而实现股东利益最大化为目标。管理层持股比例越高,其所作的经营决策越有利于实现企业价值最大化。基于上述理论,本文提出如下假设:

假设4:湖北省上市公司企业绩效与管理层持股比例正相关。

四、模型的建立与数据说明

(一)样本来源、筛选及数据处理

本文以湖北省上市公司为样本,研究2009~2011年三年期间其股权结构与企业绩效的关系。本文根据以下原则选择样本公司:(1)剔除三板和发行B股的公司;(2)剔除金融、证券类公司;(3)剔除当年净利润为负的公司;(4)剔除ST、*ST等出现极端值的特殊样本公司,最终,共计得到175个数据年作为研究样本,其中2009年为54个样本企业,2010年为60个样本企业,2011年为61个样本企业。

本文数据来源于锐思数据库(www.resset.cn),管理层持股数经计算得到,并与金融界网(www.jrj.com. cn)、和讯网(www.hexun.com)、巨潮资讯网(http://www.cninfo.com.cn)等网站公布的上市公司年报核对。所有数据处理和统计分析工作均在Excel2003和Eviews 3.1软件中进行。

(二)研究变量的选择

1.企业绩效。大部分文献采用托宾Q值作为企业市场绩效指标,采用总资产收益率或者净资产收益率等作为会计绩效指标。国外研究通常选用托宾Q值来衡量企业绩效,但由于我国资本市场还不完善,托宾Q值并不能准确反映我国上市公司的绩效。因此本文选用会计指标总资产收益率(ROA)和净资产收益率(ROE)来衡量企业绩效。因为净资产收益率易被人为操纵,而总资产收益率能够在很大程度上弥补这一缺陷。

2.股权集中度。本文选取了第一大股东持股比例(CR1)、前五大股东持股比例之和(CR5)、前十大股东持股比例之和(CR10)反映企业的股权集中度。

3.股权制衡度。本文参照陈德萍、陈永圣(2011)的研究[13]38~43,采用Z指标(第二到第五大股东持股比例之和与第一大股东持股比例之比)和S指标(第二到第十大股东持股比例之和与第一大股东持股比例之比)衡量。

4.股权构成。基于研究假设,本文选取了法人股比例(FRG,法人股在公司总股本中所占的比例)和管理层持股比例(MO,管理层持股数在公司总股本中所占的比例)反映企业的股权构成。

5.控制变量。

(1)公司规模(LNASSETS),本文用上市公司年末总资产的自然对数作公司规模的度量,选用总资产自然对数的原因在于控制可能的规模效应。我们认为,规模较大的企业能够更好地抵御风险,也较易于进行各项融资,业绩也相对较好。因此,我们预期此控制变量与企业绩效正相关。

(2)资产负债率(LEV),该指标反映了企业面临的风险程度。资产负债率较高的企业,其面临的偿债风险较大,不利于其获得进一步融资,导致业绩也较差。因此,我们预期资产负债率与企业绩效负相关。

(3)主营业务收入增长率(IGR)。该变量体现了企业在主营业务领域的成长性。主营业务收入增长率较高的企业,说明其成长性较好,业绩也较好。因此,我们预期该变量与企业绩效正相关。各变量的具体定义如表1所示。

(三)模型设计

为检验假设一,本文建立回归模型如式(1)所示。

为检验假设二,本文建立回归模型如式(2)所示。

为检验假设三,本文建立回归模型如式(3)所示。

(表1)各变量定义

为检验假设四,本文建立回归模型如式(4)所示

其中:PER代表企业绩效,分别为总资产收益率(ROA)和净资产收益率(ROE),式(1)中的CR代表企业的股权集中度变量,分别为CR1、CR5、CR10,式(2)中的CB代表企业的股权制衡度变量,分别为Z、S。C为常数项,β为回归系数,μ为随机误差项。

五、实证检验

(一)变量的描述性统计

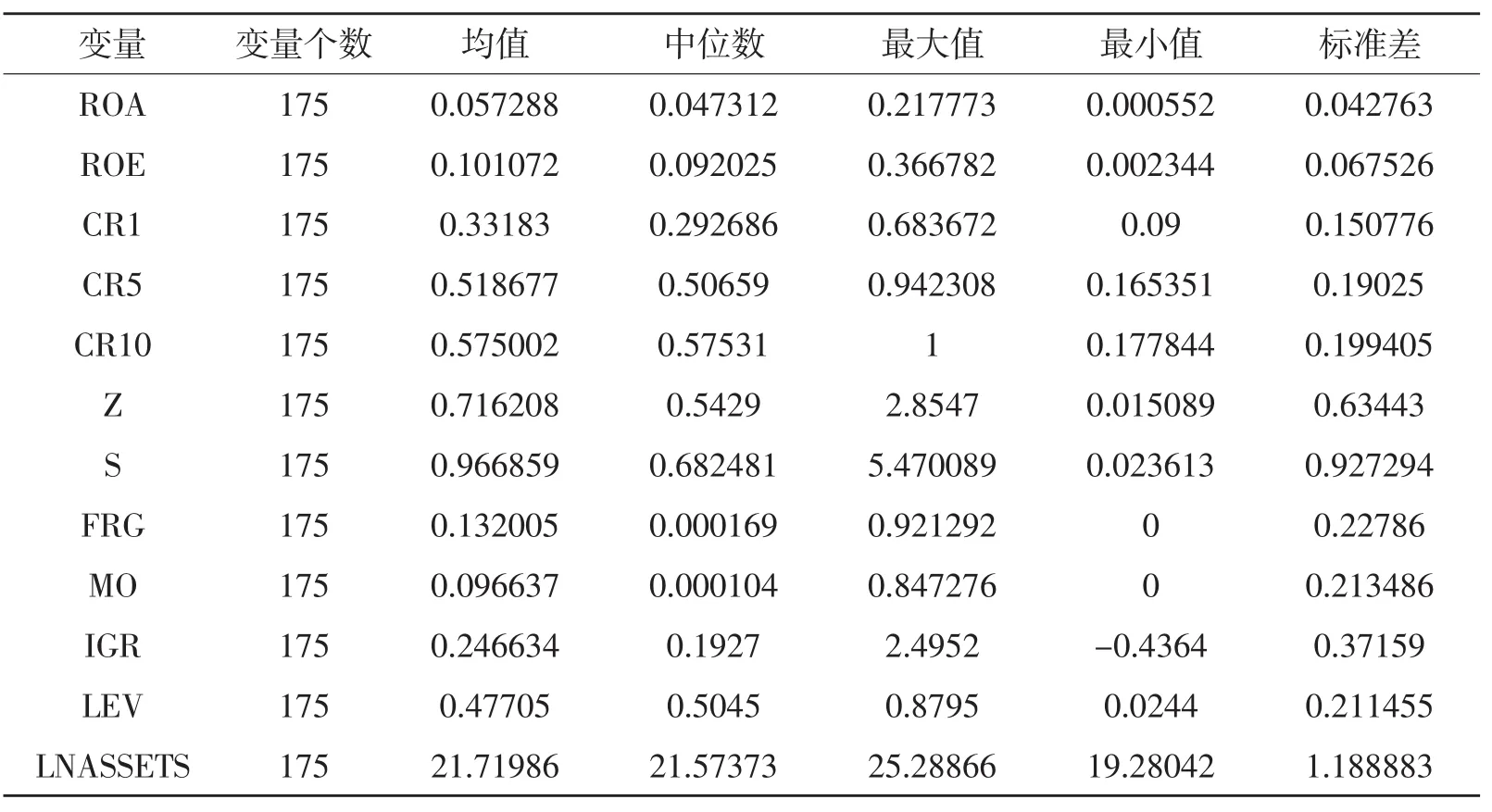

1.以湖北省上市公司2009~2011年数据为对象进行描述性统计,结果如表2所示。

(表2)变量的描述性统计

从表2中可以看出,湖北省上市公司总资产收益率ROA均值达到5.72%,净资产收益率ROE均值高于10%,最高达到36.67%,大多数集中在9%左右,体现了较好的企业经营效益。第一大股东持股比例CR1值最高的为68.36%,中位数为29.26%,说明在较多的公司中,第一大股东对公司的控制水平比较强。前五大股东和前十大股东持股比例CR5、CR10的最大值分别达到94.23%和100%,均值分别为51.86%和57.5%,表明湖北省上市公司有较高的股权集中度,前五大股东或前十大股东能够较好地控制公司。第二到第五大股东对第一大股东的制衡度Z值平均达到0.71,第二到第十大股东对第一大股东的制衡度S值平均达到0.96,说明湖北省上市公司各个大股东之间的股权制衡程度较高。法人股比例FRG值

最高为92%,但最低为0,且平均比例只有13.2%,说明湖北省上市公司的治理结构还有待改善。管理层持股比例MO的最大值和均值分别为84.72%和9.66%,说明已有较多的企业管理层持有公司股票。主营业务收入增长率IGR值普遍较高,在175个数据年的样本中,共有151个数据年的主营业务收入增长率高于零,即实现了主营业务收入的同比增加,全体样本主营业务收入增长率的平均值达到24.66%,体现了湖北省上市公司良好的成长性。资产负债率LEV值最高为87.95%,主要集中在50%左右,说明债务融资仍然是公司进行融资的重要手段。

2.将样本数据分别根据股权集中度和股权制衡度分组,从中发现企业绩效的差异趋势。

首先根据股权集中度分组。参照徐莉萍等(2006)[6]90~100的研究,本文按照第一大股东持股比例CR1,将样本分为三组,第一组的CR1小于30%(即股权相对分散),第二组的CR1大于等于30%但小于50%(即股权集中度居中),第三组的CR1大于等于50%(即股权高度集中)。

然后根据股权制衡度分组。本文按照Z指标(第二到第五大股东持股比例之和与第一大股东持股比例之比),将研究样本分为两组,第一组的Z值小于1(即股权制衡度较低),第二组的Z值大于等于1,最高为Z的最大值maxZ(即股权制衡度较高)。分组后企业绩效指标统计值如下表3所示。

(表3)分组结果显示

由表3可以看出,股权集中度较高、股权制衡度较高的分组中,企业绩效水平也相对较好。总的来看,分组分析的结果为股权集中度和股权制衡度与企业绩效之间存在正向关系提供了初步证据。

(二)回归结果

本文根据上述模型和数据,运用Eviews3.1软件进行回归分析。

以ROA为因变量的回归结果如下表4。

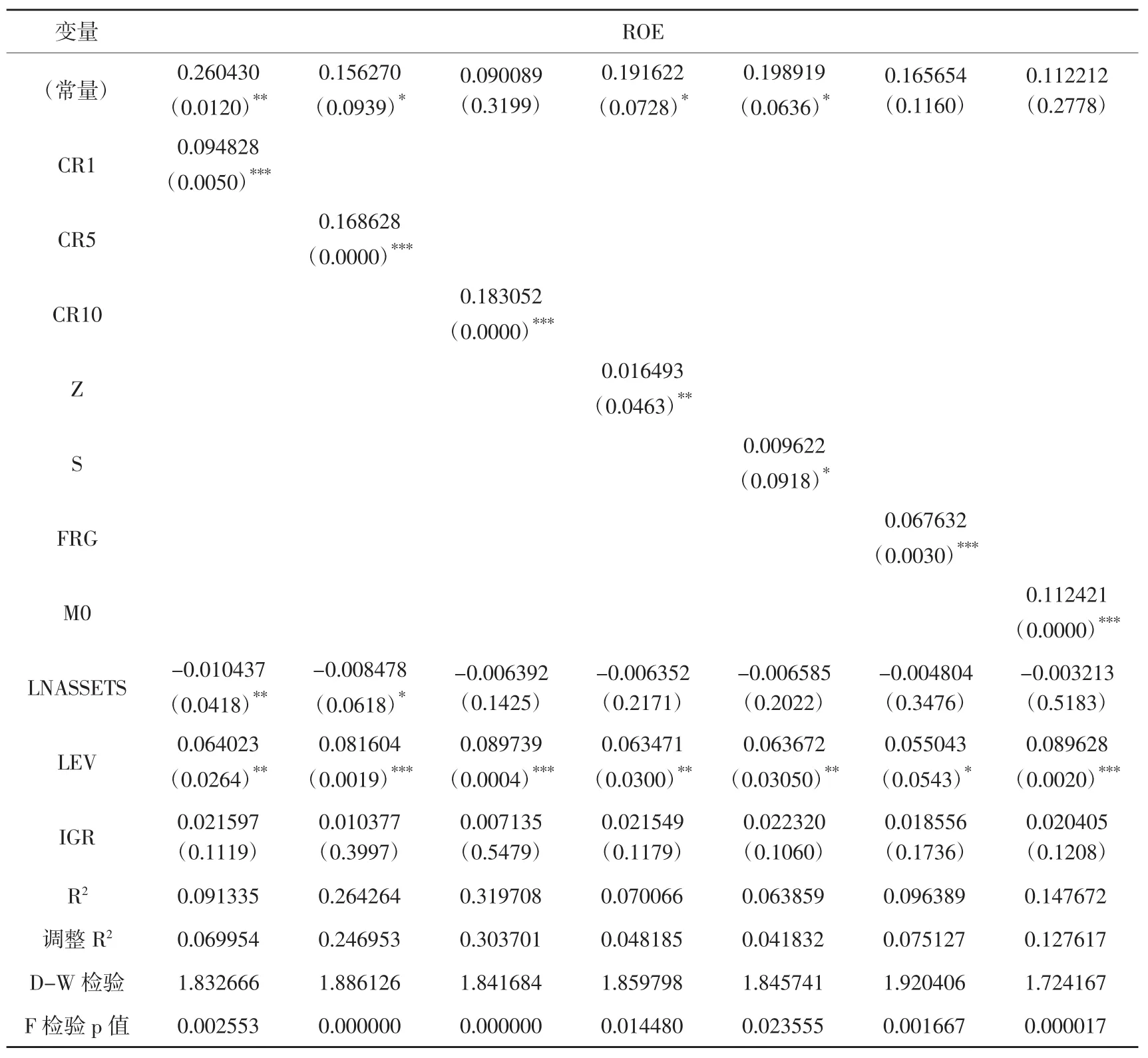

以ROE为因变量的回归结果如下表5。

六、结果分析

(一)股权集中度和股权制衡度与企业绩效的关系

如表4、表5所示,总资产收益率、净资产收益率都与股权集中度显著正相关,这在样本公司的第一大股东、前五大股东和前十大股东持股比例中均得到了验证,证实了假设1a、1b、1c。正如徐莉萍等(2006)所论述,控股股东对企业绩效的影响更多地是正向的激励效应(支持效应、监督效应),而不是负向的侵害效应(隧道行为)[6]90~100。谢海洋(2012)的研究表明,2002~2004年湖北省上市公司股权集中度与企业绩效正相关,但不显著[11]19~20。本研究表明,2009~2011年湖北省上市公司股权集中度与企业绩效正相关,且显著。这说明经过十多年的发展,湖北省上市公司股权集中度越高,企业绩效越好。其次,总资产收益率、净资产收益率与股权制衡度也呈显著正相关,证实了假设2a、2b。说明股权制衡能够改善企业治理,提升企业价值。其他大股东对第一大股东的制衡程度越高,企业绩效越好。上述研究结果支持了刘星和刘伟(2007)[12]68~75等人的结论。

(二)法人股与企业绩效的关系

根据表4、表5,以总资产收益率和净资产收益率衡量的企业绩效指标都与法人股呈显著正相关,证实了假设3。谢海洋(2012)的研究表明,2002~2004年湖北省上市公司法人股与企业绩效正相关,但不显

著[11]19~20。本研究表明,2009~2011年湖北省上市公司法人股与企业绩效正相关,且显著。这表明随着我国资本市场的发展,法人股成分在湖北省上市公司的企业治理中发挥着越来越重要的作用,法人股比重的提高有利于公司绩效的改善。早在上世纪末,许小年(1997)就提出:以法人机构为主体建立公司治理机制和资本市场[14]28~34。其后许小年和王燕(1999)通过对我国上市公司进行实证研究,发现企业绩效与企业的法人股比例正相关,提出在我国鼓励大型机构投资者参与企业治理的建议[5]75~98。本文的研究结论说明,湖北省上市公司同样要重视法人股对企业治理进而对企业绩效的正向促进作用。

(三)管理层持股与企业绩效的关系

根据以上回归结果,管理层持股比例与总资产收益率、净资产收益率正相关,且都在1%的水平上高度显著,证实了假设4。由此表明:湖北省上市公司管理层持股比例的提高有助于调动管理层的积极性和工作动力,从而降低管理层与股东之间的代理成本,进而提高企业绩效水平。

(四)公司规模与企业绩效的关系

根据回归结果,公司规模与企业绩效负相关,但在部分模型中不显著。这一结论与我们的预期不符。这可能是由于一些规模较大的湖北省上市公司产生了“大企业病”:机构臃肿、决策拖延、上下级沟通不畅,从而降低了企业绩效。谢海洋(2012)的研究表明,2002~2004年湖北省上市公司的规模与企业绩效显著正相关[11]19~20,与我们的研究发现恰恰相反,这说明经过十年的发展,当前部分湖北省上市公司规模的扩大已不能有效促进企业绩效的提高。因此,选择恰当的规模是湖北省上市公司需要考虑的问题。

(五)资本结构与企业绩效的关系

从表4、表5中可以看出,资产负债率与总资产收益率显著负相关,与净资产收益率显著正相关。与

本文的预期部分相符。这说明:湖北省上市公司的负债经营使财务杠杆的正效应得到发挥,有利于提高净资产收益水平即股东的投资收益,总体来看,负债率尚处于合理水平。但由资产负债率与总资产收益率负相关的结论,说明湖北省上市公司的资金利用效率不高。

(六)成长性与企业绩效的关系

根据以上回归结果,主营业务收入增长率与企业绩效正相关,其中,与总资产收益率显著正相关,与净资产收益率正相关,但不显著。该结论与预期相符。这表明湖北省上市公司主营业务突出,主营业务收入增长率越高,企业绩效就越好。

(表5)多元线性回归结果(因变量:ROE)

七、政策建议

根据上述研究结论,我们对湖北省上市公司股权结构的调整和优化提出以下建议:

(一)保持一定程度的股权集中

本文对2009~2011年湖北省上市公司的研究以及谢海洋(2012)[11]19~20对湖北省上市公司2002~2004年数据的研究得出的结论基本一致:股权集中度与企业绩效正相关。据此,本文建议,湖北省上市公司应保持一定的股权集中度,特别是在股权分置改革后,国有股减持的过程中更要注意这个问题。通过保持一定程度的股权集中,提高大股东对管理层的监督动力和能力,防止管理层以牺牲股东的利益为代价实现他们个人的利益,从而降低代理成本,促进企业绩效的提高。

(二)实现适度的股权制衡

本文根据股权制衡度对湖北省上市公司进行分组后分析发现,第二到第五大股东持股比例之和与第一大股东持股比例之比大于1(即其他大股东对第一大股东的制衡能力较高)的一组企业的平均总资

产收益率(ROA)比制衡能力较低的一组企业高45%,平均净资产收益率(ROE)则高22%(见表3)。本文回归分析也发现,股权制衡度与企业绩效显著正相关。因此,本文建议,湖北省上市公司应建立股权相互制衡的企业治理机制,使得各个大股东相互监督、相互牵制,防止控股股东作出侵害中小股东利益的行为和决策,从而促进企业绩效的提高。

(三)适当提高法人股比例

根据本文对2009~2011年湖北省上市公司的研究以及谢海洋(2012)[11]19~20的研究,本文认为,与十年前相比,当前湖北省上市公司股权结构中法人股的地位更加重要。由法人股比例与企业绩效显著正相关的结论,本文建议,湖北省上市公司应积极引入战略投资者,鼓励企业法人间交叉持股,优化法人股结构,进一步改善公司治理结构,以助于提高企业经营绩效。

(四)提高管理层持股水平

根据上述管理层持股比例与企业绩效显著正相关的实证研究结论,本文建议,湖北省上市公司要不断完善股权激励制度,发挥管理层持股的作用。企业进行股权激励时,可选择股权认购、股票期权、限制性股权、股权奖励、分红权激励和虚拟股票、任期激励、超额绩效奖励、增值权奖励、技术折股等形式,对企业经营管理团队和业务技术骨干进行激励。通过提高管理层持股比例,实现管理层与股东利益的趋同,从而降低代理成本,提高企业绩效。

(五)进一步优化财务结构,提高资金的使用效率

鉴于湖北省上市公司资产负债率与净资产收益率显著正相关,财务杠杆作用正效应得到发挥,我们建议各公司可根据自身的具体情况,适当增加负债额,以最大程度的利用财务杠杆作用来提高股东的投资收益;鉴于资产负债率与总资产收益率显著负相关的研究结论,我们建议各公司在增加负债的同时,要注意提高资金的使用效率,加速资金周转,以提高总资产收益率,使公司的经营绩效得到全面提升。

[1]Berle,A A,G C Means.The Modern Corporation and Private Property[M].New York:MacMillan,1932.

[2]Jensen M C,W H Meckling.Theory of the Firm:Managerial Behavior,Agency Cost and Ownership Structure[J].Journal of Financial Economics,1976,3(4).

[3]McConnell J,Servaes H.Additional Evidence on Equity Ownership and Corporate Value[J].Journal of Financial Economics,1990,27(2).

[4]Shleifer,A,R.Vishny.Large Shareholders and Corporate Control[J].Journal of Political Economy,1986,94(3).

[5]Xu X,Wang Y.Ownership structure and corporate governance in Chinese stock companies[J].China Economic Review,1999,(10).

[6]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006,(1).

[7]张纯,方平.论我国民营上市公司股权结构与绩效[J].上海大学学报:社会科学版,2009,(2).

[8]刘媛媛,黄卓,谢德逊(Edison Tse),何小锋.中国上市公司股权结构与公司绩效实证研究[J].经济与管理研究,2011,(2).

[9]吴文金,贾炜莹.上市公司股权结构与经营绩效实证研究——来自北京市数据[J].财会通讯:综合,2012,(9).

[10]赵丽芳,黄晓艳,刘芳.上市公司股权结构与公司绩效关系实证研究——以内蒙古自治区上市公司为例的地区分析[J].财会通讯:综合,2011,(10).

[11]谢海洋.股权结构与公司综合业绩实证研究——以湖北省上市公司为例[J].财会通讯:综合,2012,(2).

[12]刘星,刘伟.监督,抑或共谋?——我国上市公司股权结构与公司价值的关系研究[J].会计研究,2007,(6).

[13]陈德萍,陈永圣.股权集中度、股权制衡度与公司绩效关系研究——2007~2009年中小企业板块的实证检验[J].会计研究,2011,(1).

[14]许小年.以法人机构为主体建立公司治理机制和资本市场[J].改革,1997,(5).

[责任编辑:李严成]

F271

A

1001-4799(2014)05-0130-08

2013-12-13

黄德红(1968-),女,湖北赤壁人,中南财经政法大学会计学院2010级博士研究生,中南民族大学管理学院教授,主要从事公司理财研究;李彤(1991-),男,河南唐河人,中南民族大学管理学院2012级硕士研究生。