金融发展、制度安排与包容性增长的实证研究:以湖北为例

2014-02-25王鸾凤虞倩雯

王鸾凤,虞倩雯

(湖北大学商学院,湖北武汉430062)

金融发展、制度安排与包容性增长的实证研究:以湖北为例

王鸾凤,虞倩雯

(湖北大学商学院,湖北武汉430062)

我们从收入分配和贫困缓解的视角实证研究了湖北省金融发展与包容性增长之间的关系。研究结果表明:短期内,金融发展对包容性增长的积极影响不显著,即使控制了产权、政治质量等制度指标和人均GDP增长等经济指标,金融总量的增加扩大了湖北省的城乡收入差距;金融质量的提高,即金融机构配置给非国有部门的信贷越多,越有助于改善城乡收入差距和贫困率的下降。而金融发展在短期并未缓解湖北省的贫困率。长期内,金融总量对收入差距和贫困的影响与短期效应一致;金融质量带来了城乡收入差距的缩小和贫困的缓解;金融资源配置效率对包容性增长的短期和长期影响都不显著。制度变量并未像以往的研究者认为的那样对湖北省的包容性增长产生了积极影响:产权的明晰固然有利于包容性增长,但是前者对后者的影响不显著;政府公共服务支出的增加会改善贫困,但是导致了湖北省收入差距扩大;教育水平的提高推动了湖北省的包容性增长;而对外开放没有降低贫困率,也没有缩小城乡收入差距。

金融发展;收入分配;贫困缓解;包容性增长

2007年亚洲开发银行提出“包容性增长”后,国内对这一定义的认识虽然争议较大,但是普遍认为包容性增长是指所有国家、地区和人群公平合理地分享经济改革的成果。本文认为包容性增长最重要的特征是消除贫困和缩小收入差距。

改革开放以来,湖北省的经济和金融发展在全国一直保持稳定的增长态势,其人均GDP从改革开放之初的332.03元增长到2013年的42686.3元;银行存贷余额是改革之初的340.4倍左右。湖北省金融产业增加值从2005年开始以年均20%的速度增长。特别是在湖北决心打造中部战略支点之后,湖北省的银行业、证券业、保险业呈现稳健运行的良好态势,如武汉市已成为中部地区外资金融机构最多的城市。但在包容性增长上,湖北省略显力不从心:一是贫困发生率较高。按2011年的新贫困标准,目前湖北省的贫困人口达到819.61万人,占全省人口比重的14.18%,贫困发生率为20.2%,高于全国13.4%的平均水平。二是收入差距大。首先表现在城乡收入差距上,当前二者之间的差距在2.65左右;其次,在行业差距上,国有经济单位和城镇集体经济单位的平均货币工资之差由1978年的60元扩大到2011年的13357元,收入最高行业职工的平均工资是收入最低行业的3.1倍。金融作为经济增长的重要推手,对实现包容性增长也有促进作用。但是湖北省的金融发展对包容性增长的作用不显著,这可能是金融资源在省内分配不均、资本市场结构不合理、农村金融体系落后、弱势领域金融服务不足的缘故。基于此,本文检验了湖北省金融发展对包容性增长的效应,探讨湖北省金融发展制约包容性增长的原因和对策,结构安排如下:一是文献回顾和评述;二是数据说明和模型设定;三是实证分析;四是结论和政策建议。

一、文献回顾和评述

国内外学者在证明金融发展能够推动经济增长时发现金融通过促进资本积累、推动技术创新影响经济,进而缓解贫困(Dollar&Kraay,2000;Jalilian&Kirkpatrick,2001;Honohan,2004)。金融发展通过为

穷人提供储蓄服务、积累资金,且有弹性的储蓄工具能帮助最贫困的人群抵抗风险。进一步地,获取信贷使其可投资于新技术、健康、教育等,提高生产力,有能力投资于高风险、高收入资产,从而提高长期收入。

金融发展与收入分配关系的研究以Greenwood&Jovanovic(简称GJ模型,1990)为起点,GJ模型指出金融发展的初期会扩大收入差距,但随着经济增长、收入增加,更多人进入金融市场,获得更多收入,从而使收入差距缩小,即金融发展和收入分配之间呈现库兹涅茨的倒U型轨迹。Townsend&Ueda(2006)通过简化和改进GJ模型,得出了相似的观点。但Clark,Xu&Zou(2003)认为金融中介的持续发展会缩小收入差距,金融发展与收入差距之间并非如GJ模型所认定的倒U型关系。更多的学者(Banerjee &Newman,1993;Galor&Zeira,1993;Aghion et al,1997;Piketty,1997;Li,Squire&Zou,1997;Beck,Demirguc-Kunt&Levine,2004,2009)从产业转移、金融机构、金融市场等层面探讨了金融发展和收入分配之间的关系。其研究结论均表明金融发展能够提高穷人的收入降低贫困,从而缩小收入差距。

国内学者对金融发展与贫困问题的研究一是探讨了二者之间的关系,二是分析了中国农村金融发展水平对贫困的影响。就前者而言,杨俊、王燕、张宗益(2008)利用向量自回归模型检验了中国整体、城镇和农村的金融发展对贫困减少的短期和长期影响,认为短期内中国的金融发展有助于缓解贫困,而在长期,中国金融发展没有促进贫困的减少;短期内城镇金融发展加重了城镇贫困人口的贫困程度,长期则有利于减少城镇的贫困率;短期内,中国农村金融发展减少了农村贫困,长期阻碍了农村贫困的缓解。苏基溶和廖进中(2009)利用广义矩估计方法得到的结果说明金融发展更有利于提高贫困家庭的收入,使贫困家庭收入的增长率快于人均GDP的增长率,从而降低了收入不平等。杨俊和黄潇(2011)也从全国、城镇和农村三个层面采用向量自回归模型研究了金融发展与贫困减少之间的动态关系。实证结果表明:在在短期内,我国金融发展与贫困发生率、贫困深度和贫困强度之间呈显显著负相关系,即金融发展在短期内减少了贫困。农村金融发展与贫困之间也呈现显著的负关系,但是城镇金融发展在短期内扩大了城镇贫困人口的贫困发生率、贫困深度和贫困强度。从长期来看,城镇金融发展不仅有利于贫困发生率的降低,也明显降低了贫困深度和贫困强度,但是整体金融发展和农村金融发展不仅没有使贫困状况得到缓解,反而进一步恶化了贫困人口的收入分配状况。师荣蓉(2013)通过中国西部12省1978—2010年的面板数据,检验了金融规模、金融结构和金融效率对贫困减缓的影响,发现以这三个指标度量的金融发展对贫困减缓表现出明显的门槛特征:当人均收入处于低水平时,金融发展对贫困减缓具有隐性累积效应;当人均收入跳过“贫困陷阱”时,金融发展对贫困减缓的影响很显著,且具有加速效应;当人均收入处于高水平均衡时,金融发展对贫困减缓则产生隐性减速效应。

由于我国的贫困主要集中于农村地区,近年来更多的学者探讨了农村金融发展对贫困缓解的影响。杨小玲(2009)指出农村金融发展效率和农村经济金融化程度有利于减少农村贫困,而农村金融发展结构则抑制了农村金融贫困缓解。陈银娥和师文明(2010)研究认为,农村正规金融虽然有助于减少农村贫困,但是作用不显著;金融波动不利于农村贫困的减少;非正规金融发展也不能减少贫困。胡卫东(2011)从理论上解释了在我国农村金融体系中,由于正规金融的内生性严重不足,导致金融服务停滞不前,因而难以缓解贫困;农村非正规金融尽管内生性显著,能够增强贫困人口的自我发展能力,但因受国家法律法规的制约和监管部门的管制受到压制和排斥,难以将扶贫的作用发挥出来。伍艳(2012)指出,从全国层面看,中国农村金融发展水平对贫困缓解产生了积极影响:中国农村金融发展水平每提高1%,贫困发生率下降1.58%;从区域层面看,东部地区农村金融发展水平高于中西部地区,前者的贫困发生率也低于后两个地区,但西部地区农村金融发展对贫困减少的效应要比中部地区强。谢婷婷和冯红艳(2013)的研究表明新疆农村金融发展在短期内促进了农村贫困的减少,但并不显著。从长期看,新疆农村金融发展程度与贫困发生率之间存在负相关关系。

可以发现,国内学者对金融发展与收入分配的关系的研究与国外学者研究的结论相差较大。国内学者认为中国的金融发展扩大了收入差距。章奇等(2004)利用1978-1998年的数据,研究了中国各省的银行信贷和城乡收入分配的关系,发现20世纪90年代金融发展显著拉大了城乡收入差距。姚耀军(2005)认为金融发展规模与城乡收入差距正相关且具有双向Granger因果关系。杨俊、李晓羽和张宗益(2006)指出中国金融发展显著地扩大了全国、农村和城乡居民收入不平等程度。王虎和范从来(2006)认为金融

发展对增加农民收入有促进作用,但是金融发展显著拉大了中国城乡收入差距。国外的研究既有跨国数据,也有国别个案分析;方法上有传统的回归模型,VAR模型、系统GMM估计,但是对转型国家的金融发展与包容性增长的关系研究较少,更没有探讨区域包容性金融发展的战略意义,导致政策的针对性不强。国内的研究探讨东、中、西部的金融发展与城乡收入差距问题,或者是分析地方农村金融发展与贫困之间的关系,没有系统研究区域金融发展效率对包容性增长的影响。本文通过1979—2011年湖北省的数据,检验区域金融总量、金融风险和金融效率通过作用于贫困缓解和收入分配,进而对包容性增长的影响。

二、变量说明和模型设定

(一)变量说明

1.变量选取。

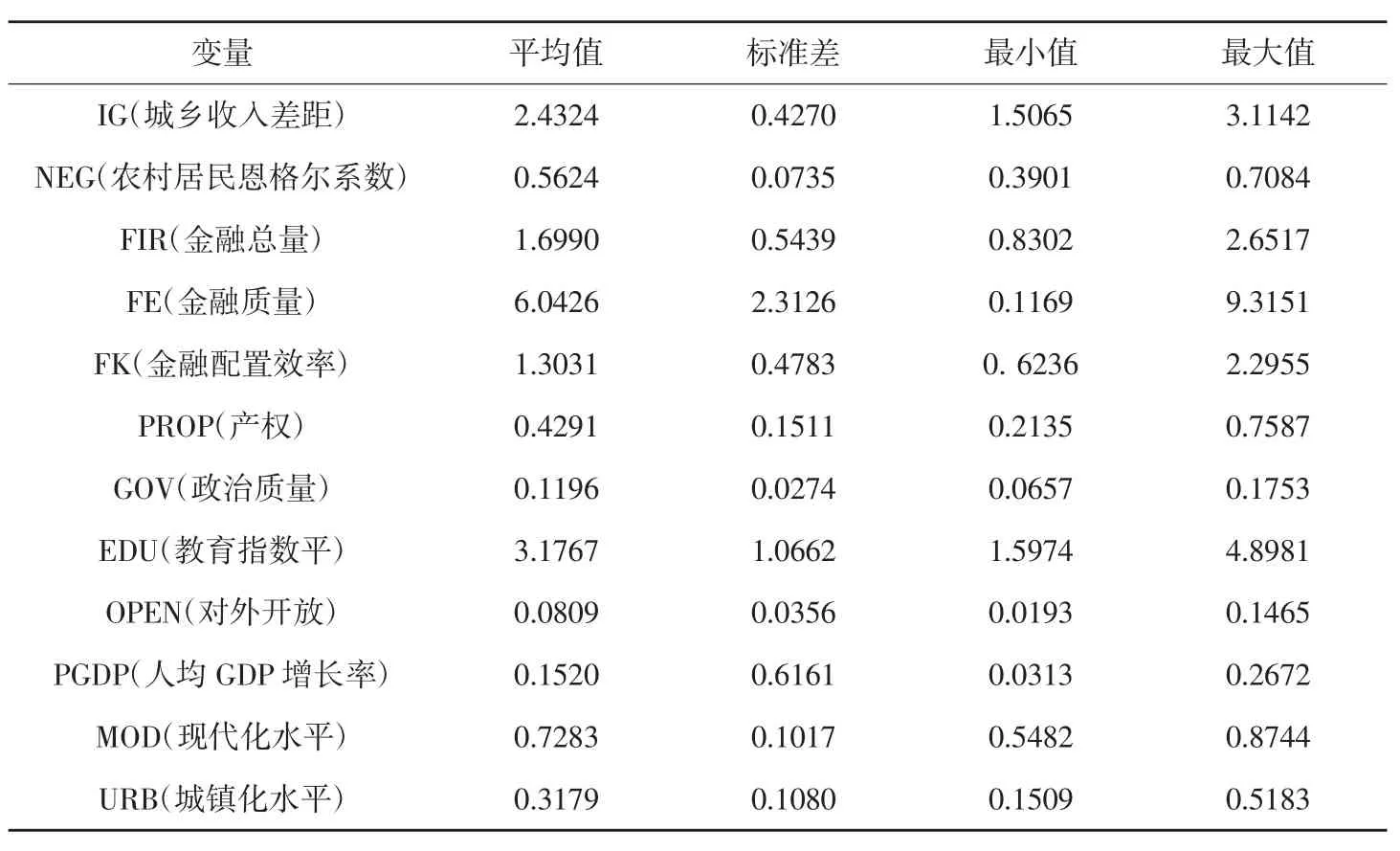

本文选取湖北省1978—2011年的数据作为样本,其数据均来源于1980年以来各年的《湖北省统计年鉴》。具体指标如下:

(1)包容性增长指标。本文认为包容性增长的实质是降低贫困和缩小收入差距。贫困率以农村居民恩格尔系数(NEG)表示,即食品支出/农村居民家庭消费支出。该系数值越大,反映农村居民收入水平越低,进而农村贫困率相对较高;收入差距(IG)以城镇居民人均可支配收入与农村居民人均纯收入之比表示。

(2)金融发展指标。对金融发展水平的衡量,绝大多数学者采用的是戈德史密斯(Goldsmith,1969)的金融相关率(FIR),即金融资产总量与GDP之比,其中金融资产总量包括金融机构存贷款和金融市场的规模。本文仍然采用戈氏指标(FIR)度量湖北省的金融总量(FT),以金融机构人民币存贷款量、股票市场的成交额和保费收入之和在GDP中的份额表示。以金融机构人民币贷款总量与金融机构人民币存款总量之比,即存贷比(FK)度量金融资源配置效率。一般地,存贷比越高,储蓄向投资转化的效率也越高,但是存贷比最高比例不能超过75%,否则可能引起金融机构的支付危机。此外,本文还考虑了金融质量(FE),以金融机构人民币贷款余额×(1-国有经济固定资产投资总额/全社会固定资产投资总额)表示,该指标越高,反映金融质量也越高。考虑到异方差的问题,对该指标取对数。

(3)控制变量。本文将金融发展的影响因素分为制度变量和经济变量。制度变量包括产权、政治质量、教育水平和对外开放。其中产权(PROP)以非国有工业产值与全部工业总产值之比表示;政治质量(GOV)以财政支出中的公共服务支出在财政支出总额中的比重度量;教育水平(EDU)以高等学校在校学生数占总人口的比重衡量;对外开放(OPEN)以进出口总额与GDP之比表示。经济变量包括经济增长水平(PGDP)、现代化水平(MOD)和城镇化水平(URB),其中经济增长水平以人均GDP增长率表示;现代化水平通过第二和第三产业产值之和占GDP的比重衡量;城镇化水平以城镇人口在总人口中的比重度量。

2.统计性描述。

各变量的统计性描述见表1。表2报告了各变量之间的Pearson相关系数矩阵,金融总量(FT)、金融质量(FE)与城乡收入差距(IG)显著正相关,与农村居民恩格尔系数(NEG)显著负相关;而金融配置效率(FK)与城乡收入差距(IG)显著负相关,与农村居民恩格尔系数(NEG)显著正相关。控制变量中,产权、教育水平、对外开放、现代化水平、城镇化水平与城乡收入差距显著正相关,与贫困率显著负相关。政府公共服务支出与包容性增长负相关。人均GDP增长与城乡收入差距正相关,与贫困率之间负相关。

(二)模型设定

根据研究需求,本文构建如下研究模型:

△Ingrowth=C+α△Fin+β△Institution+γ△Economy+ε

Ingrowth代表包容性增长,以农村居民恩格尔系数和城乡居民收入差距表示;Fin是金融发展指标;Institution是控制变量中的制度变量;Economy是控制变量中经济变量。

三、实证分析

(一)变量的平稳性检验

本文采用ADF单位根检验法对各变量的平稳性进行检验,按照从一般到特殊的原则,依次对带有截距项和趋势项的检验式、只带有截距项的检验式以及不带有截距项和趋势项的检验式依次进行回归,

滞后阶数按照SIC准则选取,检验结果见表3。

(表1)各变量的统计性描述

(表2)变量之间的Pearson相关系数矩阵

表3的结果反映各变量均是非平稳序列。在1%的显著性水平下,变量NEG、IG、FIR、FK、PROP、GOV、OPEN、PGDP和URB的一阶差分序列平稳;在5%的显著性水平下,变量FE、EDU和MOD的一阶差分序列也平稳。由此可知,各变量是一阶单整的,即为I(1)过程。

(二)协整检验

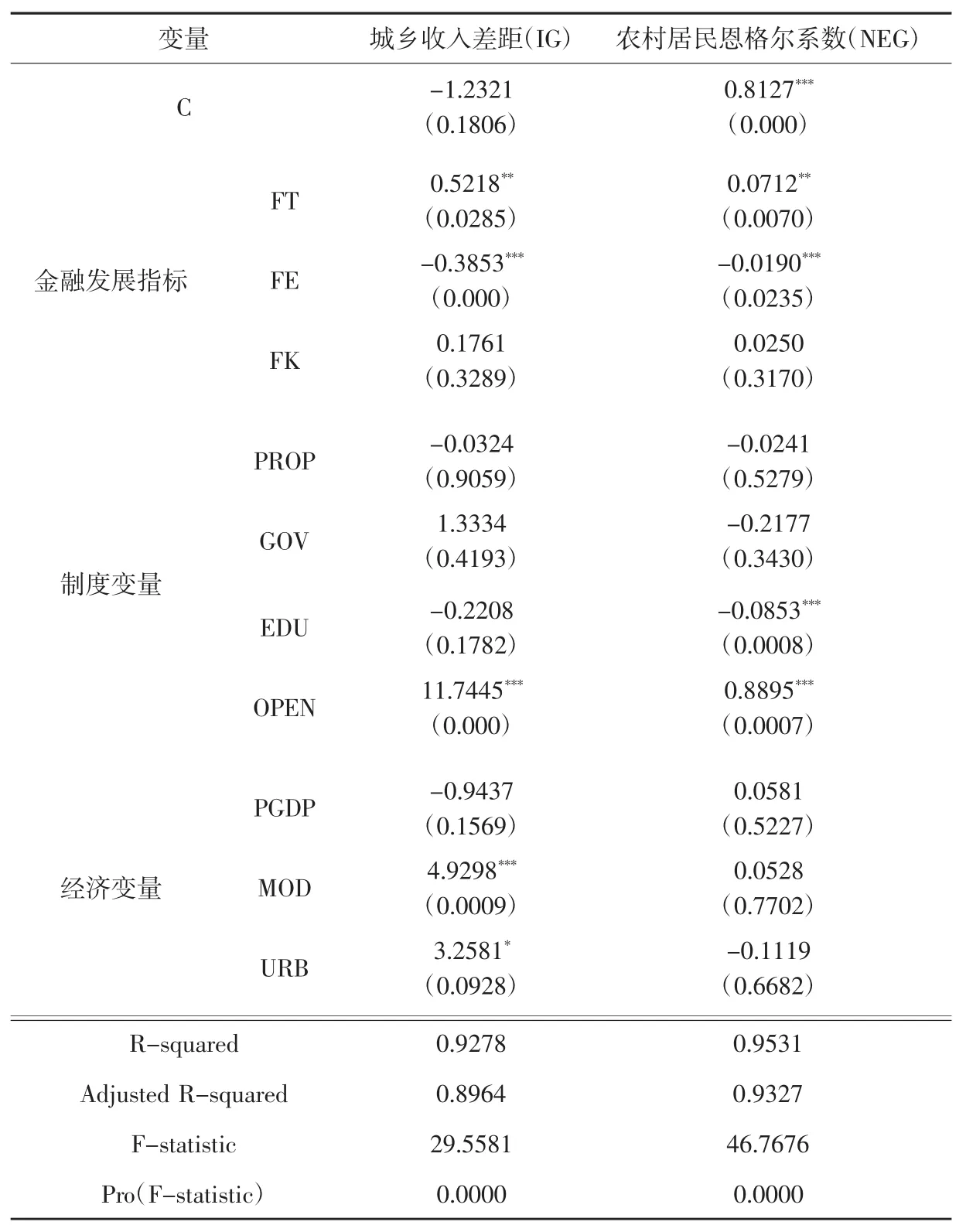

根据单位根检验结果,分别以城乡收入差距(IG)和农村居民恩格尔系数(NEG)为因变量进行OLS回归,得到残差序列Reside(IG)和Reside(NEG),并对原序列进行单位根检验,若残差序列平稳,则说明变量之间存在长期均衡关系,反之则不存在。回归结果见表4。

根据表4的结果,在5%的水平下,金融总量与城乡收入差距和农村居民恩格尔系数显著正相关,即

金融规模扩大使城乡收入差距扩大,没有改善农村居民的生活状况。这说明,湖北省的金融发展主要惠及城市居民,农村金融发展落后。在1%的水平下,金融质量明显有助于湖北省的包容性增长,即缩小了城乡收入差距、降低了贫困率。这是因为,改革开放以来,民营企业、乡镇企业等非国有经济贷款比例的增加,有助于促进农村经济发展,提高农村居民收入水平,缩小城乡收入差距;而且,金融机构对非国有企业的支持,也有助于提高资金利用率,促进金融发展。而金融配置效率的提高并未带来湖北省城乡收入差距的缩小和贫困的缓解。其原因是湖北省金融机构的存贷比太高(从表1的结果看,金融资源配置效率的平均值是1.3031,远远高于0.75的风险临界值)。过高的存贷比凸显了湖北省金融机构的高风险,特别是加剧了将绝大部分收入存放于金融机构的农村居民的风险,由此导致其收入增长不快,也不稳定。

(表3)各变量及一阶差分序列单位根检验

控制变量方面,在1%的水平下,对外开放水平与城乡收入差距和农村居民恩格尔系数都是显著正相关。这说明,对外开放虽使湖北省居民收入的快速增加,但城镇居民的收入增长明显快于农村居民,农村居民参与对外开放的效应仍不显著。在1%的水平下,现代化水平与城乡收入差距显著正相关,说明为推动第二、第三产业发展,大量资金投入和农村劳动力转移有效促进了城市经济的发展,却忽视了农业部门的协调进步,拉大了城乡收入差距。在1%的水平下,教育指数与农村居民恩格尔系数显著负相关,说明湖北省作为科教大省,一直以来对教育的重视对农村贫困率的下降发挥了积极作用。在10%的水平下,城镇化与城乡收入差距显著正相关,即湖北省的城镇化拉大了城乡之间的收入差距,反映了湖北省的城镇化和全国的城镇化一样都是简单将农村劳动力向城市转移,忽视了经济城镇化和社会城镇化。

(表4)协整检验结果

在得到上述结果后,分别对残差项Reside(IG)和Reside(NEG)进行单位根检验,检验结果见表5。结果显示,在1%的水平下,残差原序列是平稳的,即为I(0)过程。这表明,金融发展与包容性增长之间存在长期均衡关系。

(表5)残差序列的单位根检验

(三)误差修正模型

以上分析说明了金融发展与包容性增长之间的长期关系。接下来通过构建误差修正模型研究金融发展与包容性增长之间的短期关系,构建如下误差修正模型:

△Ingrowth==C+α△Fin+β△Institution+γ△Economy+δECM(-1)+ε

根据表6的结果,在1%的水平下,误差修正项ECM系数均显著为正。说明,当短期值偏离均衡值时,有一个正的作用将非均衡状态拉回均衡状态。具体来说,对城乡收入差距而言,这一调整力度为0.7321,

对农村居民恩格尔系数而言,这一调整力度为0.6620。

根据第1列的回归结果可知,误差修正模型系数的符号与原回归一致,各变量的显著性均有所提高,说明金融发展与城乡收入差距之间的短期关系存在。而第2列的回归结果显示,金融总量和金融质量与农村恩格尔系数的系数符号没有改变,但是显著性程度下降。金融配置效率与农村居民恩格尔系数的系数符号发生了改变。说明金融发展与农村居民恩格尔系数之间的短期关系并不成立。

(表6)误差修正模型回归结果

四、结论与政策建议

以上检验表明:在长期,金融总量的增加不仅没有缩小湖北省的城乡收入差距,反而有所扩大,贫困率也未下降;金融质量的提高,即金融机构配置给非国有部门的信贷的增加,改善了湖北省的城乡收入差距,有助于贫困的缓解;金融资源配置效率即储蓄向投资转化的效率对包容性增长的影响不显著。金融发展与城乡收入差距之间的短期关系仍然存在,而与农村居民恩格尔系数之间的短期关系不成立。

制度变量对湖北省包容性增长的影响并不显著:产权对包容性增长的效应为正,但是二者之间的关系不显著。政府公共服务支出的增加虽然缓解了贫困,但扩大了湖北省收入差距。教育水平的提高推动了湖北省的包容性增长,特别是湖北省教育的发展对农村贫困的缓解产生了显著的积极影响。对外开放程度的提高对当前湖北省的包容性增长没有发挥正效应,特别是农村居民享受对外开放的好处没有城市居民得到的利益多。经济水平的提高对城乡收入差距的影响大于对贫困的影响。人均GDP的增长明显缩小了城乡收入之间差距,但是二三产业产值和城镇化对城乡收入差距的影响是负面的。

上述分析表明,湖北省金融发展对包容性增长的正效应不显著,特别是对贫困改善的作用力度不够。究其原因是湖北省金融发展水平较低,特别是农村金融发展水平低。而制约湖北省金融发展的根本原因是制度体系不完善。虽然湖北省的教育发展对包容性增长产生了积极影响,但湖北省的产权改革进展缓慢。湖北省的产权交易市场虽早已建立,但服务对象为国有企业。2009年成立的武汉农村综合产权交易所的交易品种仍以农村土地承包经营权为主,占到全部农村产权交易的80%以上。而且农村集体建设用地使用权存在的利益纠纷较多,对当前农村综合产权交易也没有编制产权指数,使得金融机构无法判断是否存在一权多抵的风险,没有积极性开展农村综合产权抵押贷款业务。二是湖北省的开放程度不高。实证结果反映对外开放虽然带来了湖北省居民收入的快速增加,但是城镇居民的收入增长明显快于农村居民,显然,城市的对外开放水平高于农村。农村的对外开放程度低的原因仍然是农产品出口小,技术含量低,而要增加农村居民收入,可以通过科技与金融的融合带动农业技术含量的提高,增加农产品出口量。三是湖北省农村信用环境欠佳。尽管湖北省全省的“信用乡镇”已占乡镇总数的90%左右,“湖北省金融生态环境检测评价系统”已全面覆盖省内所有市州和90%的县或区。但是农村信用环境仍然不容乐观:农村个人信用档案不健全,记录不完善,农户和涉农企业缺乏诚信意识,没有建立系统的农村信用评级机构,制约了金融机构对农户和涉农企业的信贷。由此,应着力于改革农村综合产权和营造良好的信用环境,以此为农村金融发展创造健全的制度条件,从而提高农村居民收入水平。

[1]Abhijit V.Banerjee,Andrew F Newman.Occupational Choice and the Process of Development[J].The Journal of Political Economy,1993,101(2).

[2]Asli Demirguc-Kunt,Ross Levine.Finance and Inequality:Theory and Evidence[R].The World Bank Policy Research Working Paper Series,2009,No.4967.

[3]Jeremy Greenwood,Boyan Jovanovic.Financial Development,Growth,and the Distribution of Income[J].The Journal of Political Economy,1990,98(5).

[4]Jonathan J.Morduch.Does Microfinance Really Help the Poor?New Evidence from Flagship Programs in Bangladesh[EB/OL].http://www.nyu.edu/ projects/morduch/documents/microfinance/Does_Microfinance_Really_Help.pdf,1998.

[5]Oded Galor,Joseph Zeira.Income Distribution and Macroeconomics[J].Review of Economic Studies,1993,60(1).

[6]Patrick Honohan.Financail Development,Growth and Poverty:How Close Are the Links?[R].World Bank Policy Research Working Paper,2004,No.3203.

[7]Robert M.Townsend,Kenichi Ueda.Financial Deepening,Inequality and Growth:A Model Based Quantitative Evaluation[J].Review of Economic Studies,2006,73(1).

[8]陈银娥,师文明.中国农村金融发展与贫困减少的经验研究[J].中国地质大学学报,2010,(6).

[9]胡卫东.金融发展与农村反贫困:基于内生视角的分析框架[J].金融与经济,2011,(9).

[10]江春.金融改革和金融发展:理论与实践的回顾及反思[M].北京:人民出版社,2012.

[11]师荣蓉,徐璋勇,赵彦嘉.金融减贫的门槛效应及其实证检验——基于中国西部省级面板数据的研究[J].中国软科学,2013,(3).

[12]苏基溶,廖进中.中国金融发展与收入分配、贫困关系的经验分析[J].财经科学,2009,(12).

[13]王鸾凤,朱小梅,吴秋实.我国农村金融扶贫的困境与对策:以湖北省为例[J].国家行政学院学报,2012,(6).

[14]谢婷婷,冯红艳.农村金融发展对贫困减少的实证研究——以新疆为例[J].海南金融,2013,(3).

[15]姚耀军.金融发展与城乡收入差距关系的经验分析[J].财经研究,2005,(2).

[16]杨俊,李晓羽,张宗益.中国金融发展水平与居民收入分配的实证分析[J].经济科学,2006,(2).

[17]杨俊,王燕,张宗益.中国金融发展与贫困减少的经验分析[J].世界经济,2008,(8).

[18]杨俊,黄潇.不平等与增长[M].北京:科学出版社,2011.

[19]杨小玲.中国农村金融发展与贫困减少的实证研究[J].金融教学与研究,2009,(6).

[20]张立军,湛泳.金融发展与降低贫困——基于中国1994-2004年小额信贷的分析[J].当代经济科学,2006,(6).

[21]郑长德.中国转型时期的金融发展与收入分配[M].北京:中国财政经济出版社,2007.

[责任编辑:李严成]

F832.1

A

1001-4799(2014)05-0122-08

2014-02-12

国家社会科学基金资助项目:11CJL036;教育部人文社会科学研究资助项目:10YJC790258;湖北省社会科学基金资助项目:2012138

王鸾凤(1979-),女,湖北荆州人,湖北大学商学院副教授,主要从事金融发展理论研究;虞倩雯(1990-),女,湖北武汉人,湖北大学商学院2012级硕士研究生。