微型金融机构可持续发展的实证分析

2014-02-18马志峰

熊 芳,马志峰

(中南民族大学 经济学院,武汉430074)

1 问题的提出

微型金融机构可持续发展的现状并不乐观,而且分化严重。Deutsche Bank(2007)的一份报告显示,全世界仅有约2%的、已经发展成熟、规模很大、受到严格监管的微型金融机构是可持续发展的;约8%的、大部分是已经商业化的、以利润或者可持续发展为目标的微型金融机构接近于可持续发展;另外,约20%、大部分都是非政府组织(NGOs)的微型金融机构则处于第三层次,目前虽未实现、但其中的一些在不久的将来就可实现可持续发展。剩下的约70%、主要是较小的、刚成立的微型金融机构,当前还依赖于补助,远未实现可持续发展。本文将借鉴国内外构建的微型金融机构可持续发展的指标体系,以湖北省恩施州8个县市的农村信用合作社在2005~2011年间的数据作为样本,在对其可持续发展现状进行刻画的基础上,通过回归分析,进一步剖析影响微型金融机构实现可持续发展的因素,在此基础上,提出切实可行的政策建议。

2 微型金融机构可持续发展现状的统计学描述

2.1 微型金融机构可持续发展的衡量指标

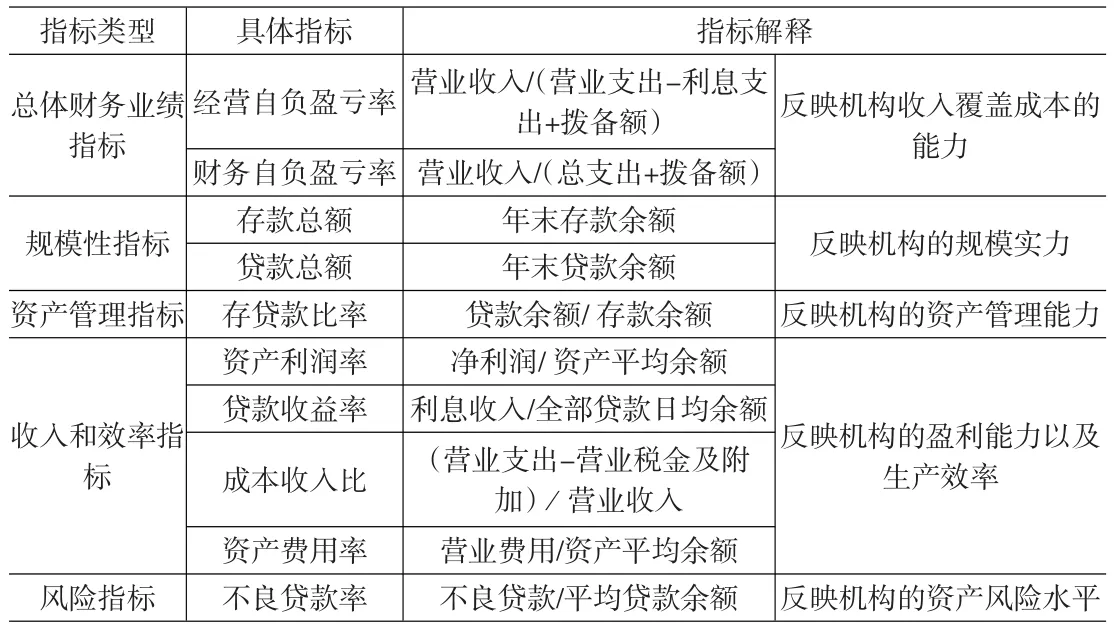

借鉴国内外建立的微型金融机构可持续发展的指标体系,结合我国微型金融机构发展的特征及数据的可获得性,本文将从总体财务业绩、规模、资产管理、收入及风险等5个维度对微型金融机构的可持续发展现状进行刻画。具体指标及其解释见表1。

值得指出的是,表1所列的各指标中,成本收入比、资产费用率以及不良贷款率为负向指标,其余指标均为正向指标。

表1 衡量微型金融机构可持续发展的指标

2.2 可持续发展现状的统计学描述

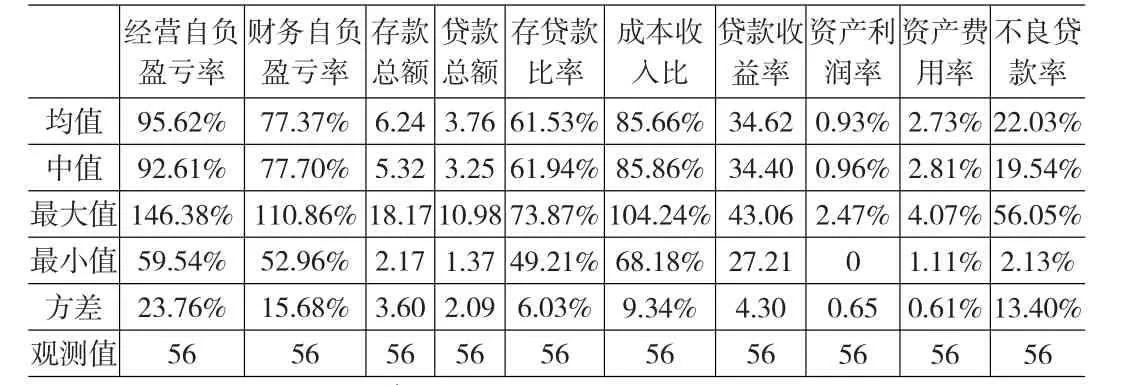

本文将以湖北省恩施土家族苗族自治州的农村信用社为例来对我国微型金融机构可持续发展的现状进行描述。样本来源是8个县市的农村信用合作社(每个县市的农村信用合作社的总和数据为一个样本),样本期间为2005~2011年。数据特征用均值、中值、最大值、最小值和方差进行描述,见表2。

从表2数据可以发现,经营自负盈亏率的最大值和最小值分别为1436.38%和59.54%,但均值和中值达到95.62%和92.61%,说明虽然有农信社尚未实现经营可持续发展,但整体水平已经接近经营可持续发展。而财务自负盈亏率的相关数据依次为110.86%、52.96%、77.37%和77.70%,说明仅有少量农信社实现了财务上的可持续发展,并且整体水平离实现财务可持续发展有较大距离。同样,表2中的还有部分数据也反映出当地农信社可持续发展的现状堪忧。一是,存款总额和贷款总额的均值分别只有6.24和3.76亿元,最大值分别也只有18.17和10.98亿元。而2011年的数据显示,恩施州8个县市共有农信社和联社营业部136家。因此,从机构网点数量与存贷款总额看,机构的规模实力很弱。二是,从反映机构经营效率的成本收入比来看,均值83.90%,最小值也有68.18%,都远大于人行所要求的45%的最高限水平;而且,资产费用率的相关值也都很大,反映农信社的投入产出比和经营效率很低。最后,不良贷款率的均值24.48%,也远高于人行所要求的不超过15%的标准,说明农信社的资产质量不高,存在较大的安全隐患。

表2 微型金融机构可持续发展指标的统计学描述

但表2中也有两个较为积极的数据。一方面,存贷款比率的均值、最大值和最小值依次为61.53%、73.87%和49.21%,均小于银监会所要求的“年末低于80%”的标准,表明农信社具有较强的资产管理能力(我们的调研显示,当地农户对资金的需求非常强烈,存款转化为贷款较为容易,因此,这一数据并不能说明农信社有很强的资产管理能力)。另一方面,从反映微型金融机构收入能力的资产利润率来看,其均值为0.93%,大于银监会所要求的不低于0.5%的水平。说明整体而言,农信社全部资产的创收水平较好,营利能力较高。

3 模型设定与估计

3.1 模型设定

首先,建立检验模型为:

在上式中,Yjt代表可持续发展指标,包括经营自负盈亏率和财务自负盈亏率;Sijt代表规模性指标,i=1,2分别表示存款总额和贷款总额;Gjt是资产管理性指标;Rpjt代表收入指标,p=1,2,3,4分别代表成本收入比、贷款收益率、收入利润率和营业费用率;Njt是风险指标。此外,α、bijt、cpjt和α1是系数项,εjt为干扰项。

3.2 实证结果

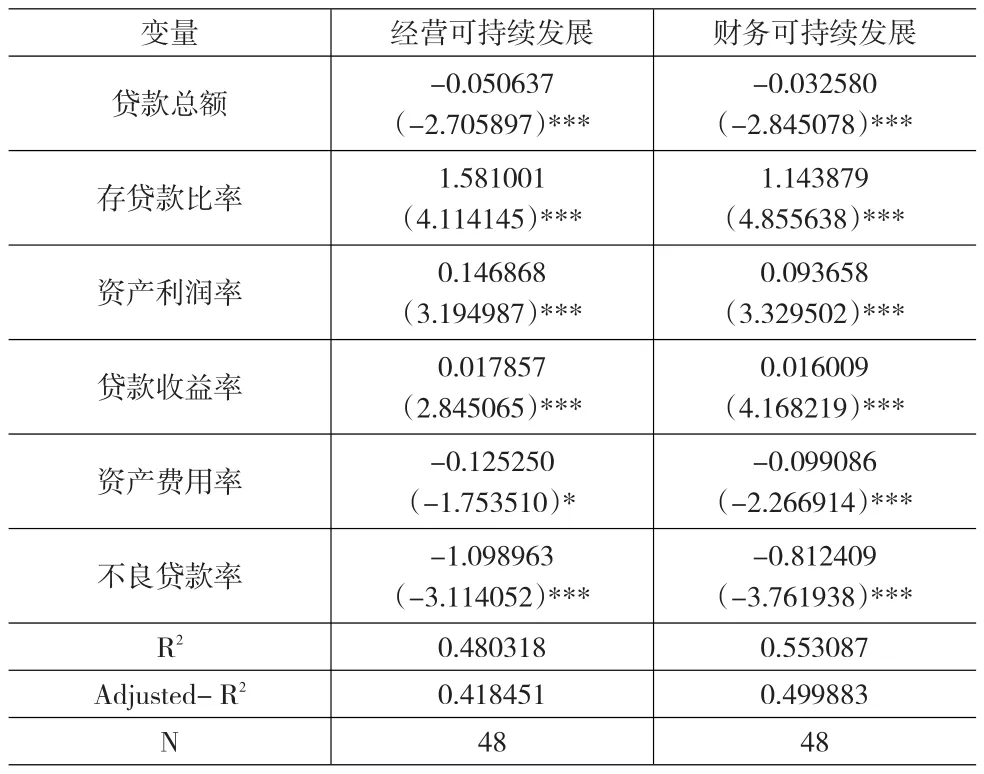

本文采用逐步筛选法,即首先将全部相关的变量引入回归方程进行变量的显著性检验,在一个或多个不显著的变量中,将t检验值最小的那个变量剔除,再重新拟合回归方程进行检验,直到方程中所有变量显著为止。回归结果表明,影响经营可持续发展和财务可持续发展的因素相同,如表3所示。

根据表3的数据,我们可以得到如下结论:

⑴贷款总额与农信社的可持续发展显著负相关。这一结果从常规视角似乎难以解释。因为从规模经济的角度,贷款规模越大,贷款利润越高,农信社的可持续发展能力应该越强。但事实却是:由于农信社的贷款总额中大部分是面向农户的小额贷款;并且,虽然单笔小额贷款是有利可图的,但由于人力成本高,收回贷款的难度大,不良贷款率高,导致该类贷款的实际成本很高。再加上目前贷款利率尚未市场化,贷款所产生的收入不足以弥补高昂的人力成本及坏账损失。

表3 微型金融机构可持续发展的实证检验结果

⑵存贷款比率与可持续发展具有显著的正相关性。存贷款比率衡量的是金融机构资产管理的能力。因而这一结果表明,存款转化为贷款的比率越高,即金融机构的资产管理能力越高,则金融机构的可持续发展能力越好。并且,表3的数据表明,在本次回归中,存贷款比率与可持续发展的相关系数都是最大的,这一结果也验证了前文中所提出的农信社具有较高资产管理水平的观点。

⑶收入效率指标中,除成本收入外,其余指标与可持续发展都存在较为显著的关系。其中,资产利润率和贷款收益率是正相关,资产费用率是负相关。这一结果证实,农信社的全部资产创收的能力越高,经营效率越高(资产费用率为负向指标),农信社的可持续发展能力越高。值得指出的是,贷款收益率与可持续发展之间的相关系数非常低(分别是0.017857和0.016009)。对这一结果的可能解释是:农村信用社资金成本在3.5%左右的情况下,贷款利率在8%~10%才能使小额贷款自负盈亏(李镇西,2011)。而恩施自治州近年来的贷款收息率基本都在7%~10%的区间内,扣除不良贷款产生的损失,贷款收益率水平较低,从而对可持续发展的贡献力度也较低。

⑷不良贷款率与可持续发展呈现显著的负相关性。虽然这一结果符合预期,但两者相关系数之高(分别为-1.09863和-0.812409)却出乎意料。微型金融机构提供小额信贷的初衷是,通过小组贷款、连续贷款与动态激励,以及分期还款计划等机制的设计,以确保贷款能渗透到贫困人群的同时具有较高的还款率。但从恩施州农信社的实践来看,贷款方式较为简便,并且贷款期限较短,也没有采用分期还款计划,同时缺乏良好的信用风险预警机制,这些因素的合力作用导致不良贷款率很高,对可持续发展形成巨大的不良影响。

4 结论及政策建议

本文运用EVIEWS6.0分析软件,对湖北省恩施土家苗族自治农村信用社在2005~2011年间的样本数据进行了统计描述和回归分析,希望在刻画我国微型金融机构可持续发展现状的基础上,探寻制约和影响微型金融机构可持续发展的因素,从而为如何平衡微型金融机构的社会扶贫功能和可持续发展提供一些切实可行的政策建议。

统计分析和回归分析的结果表明:(1)虽然有部分农信社尚未实现经营可持续发展,但整体水平已经接近经营上的可持续发展;同时,仅有少量农信社实现了财务上的可持续发展,并且整体上离财务可持续发展有较大距离。(2)与一般金融机构不同,农信社的宗旨是在可持续发展基础上实现社会扶贫的功能,这决定了农信社并不能过度依靠提高利率来覆盖农户贷款的高额成本。因此,单纯扩大贷款规模并不能有效提高农信社可持续发展能力。(3)提高营利能力和生产效率水平将有助于提高当地农信社的可持续发展。虽然正相关,但收入指标与可持续发展的相关系数都不大,特别是贷款收益率,相关系数更小,说明营利能力不高导致其贡献力度不大。相反,资产费用率各指标值都很大,与可持续发展的相关系数相对也较大,反映出当地农信社控制成本,提高效率的紧迫性。(4)不良贷款率是制约可持续发展的重要因素。由于没有建立激励或者诱导农户主动还款的机制,也缺乏良好的信用约束及预警机制,导致实践中并没有出现理论上的“穷人最有信用”的局面,并且使得贷款规模与农信社的可持续发展之间出现负相关的结果。同时,高的不良贷款率也能部分地解释当地农信社可持续发展的现状。

[1]Cull,Spreng.Pursuing Efficiency while Maintaining Outreach:Bank Privatization in Tanzania[J].Journal of Development Economics,2011,94(1)

[2]Hermes,Lensink.Microfinance:Its Impact,Outreach,and Sustainability[J].World Development,2011,39(6).

[3]焦瑾璞,陈瑾.建设中国普惠金融体系[M].北京:中国金融出版社,2009.

[4]李镇西.微型金融:国际经验与中国实践[M].北京:中国金融出版社,2011.

[5]熊芳.微型金融机构(MFIs)发展综述[J].金融发展研究,2009,(4).

[6]周才云.农村微型金融可持续发展的国际经验[J].世界农业,2012,(12).