我国股市财富效应非对称性的实证分析

2014-02-18周德才谢海东何宜庆

周德才,谢海东,何宜庆

(南昌大学 经济与管理学院,南昌 330031)

0 引言

进入21世纪以来,我国经济连续多年高速增长,居民收入和财富也随之稳步增长。居民持有的财富中股票等金融资产和房地产资产不断增多。然而这次国际金融危机和欧洲主权债务危机的蔓延,使得我国股市巨幅震荡,对居民消费造成巨大冲击,也导致目前我国经济增长速度下滑。所以需要分析新形势下国内外各种冲击对股市波动的影响,从而进一步分析股市波动产生的居民收入结构、财富资产结构的变化是否带动了居民消费行为的变化。

1 股市对居民消费的财富效应

股市对居民消费的财富效应主要通过股市发展水平、居民收入与消费之间的关系加以刻画。股市发展水平通过构建股市的金融状况指数来表征。与标准做法只选择单一的上证综指不同,本文选择了上证综指、深证综指数以及香港恒生中国企业指数三个股票指数来构建股市的金融状况指数的可观测变量。深证综指的引入是为了考察我国近些年日益壮大的中小企业板对居民消费的影响;考虑到我国股市的国际化和市场化程度有限,还引入恒生中国企业指数来考察国际冲击对我国居民消费的影响。居民收入和消费变量分别选择了月度城镇居民家庭人均可支配收入和城镇居民家庭人均消费。选择城镇居民指标主要考虑到股市投资者基本是城镇居民,农村居民较少涉及证券市场。

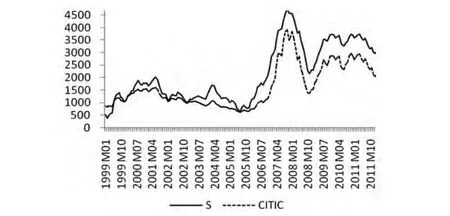

图1 股市的金融状况指数和中信标普A股综合指数比较图

1.1 基于多变量马尔科夫状态转移模型的股市的金融状况指数构建

为了较好了反映我国股市的非线性状况,运用多变量马尔科夫状态转移模型构建了股市的金融状况指数。选择1998年1月到2012年6月的上证综指、深综指数、恒生指数三个股票指数每天收盘价的月算术平均数作为构建股市的金融状况指数(S)的可观测变量,并估计出了该指数。为了保证较好的稳定性,测度的指数去除了1998年的数据。关于参考指标的选择,选择了中信标普A股综合指数(CITIC),估计结果如图1所示。上述数据分别来自新浪网和中信标普指数信息服务有限公司网站。从图1中可以看出,股市的金融状况指数与参考指数中信A股综合指数走势基本吻合,但当我国经济遭受较大的外部冲击时,二者出现较大程度的分离,这说明引入反映外部冲击的恒生指数是有必要的。

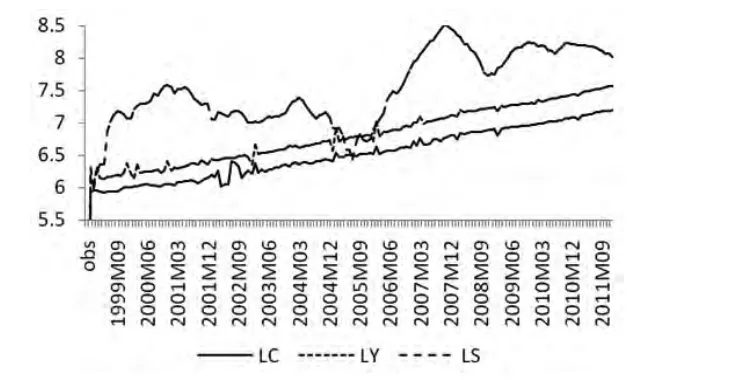

图2 城镇居民家庭人均消费、可支配收入和股市的金融状况指数

1.2 基于协整和误差修正模型的股市对居民消费的财富效应的实证检验

(1)数据选择和处理。选取城镇居民家庭人均消费(以下简称居民消费,C)作为因变量,股市的金融状况指数(以下简称股市指数,S)和城镇居民家庭人均可支配收入(以下简称可支配收入,Y)作为自变量。数据为月度数据,来自中经网,样本区间选定为1999年1月至2012年6月。由于2003年01月至2006年12月我国才有居民消费(C)和可支配收入(Y)的月度数据,其余时间为季度数据,因此以人均社会消费品零售总额为权重将其中的季度数据分解成月度数据。居民消费和可支配收入呈现明显的季节性,我们采用X12方法进行季节调整。由于数据的自然对数变换不改变原来的协整关系,并能使其趋势线性化,消除时间序列中存在的异方差现象,我们对变量取对数,居民消费、可支配收入和股市指数分别简记为LC、LY和LS。最终的数据处理结果见图2。

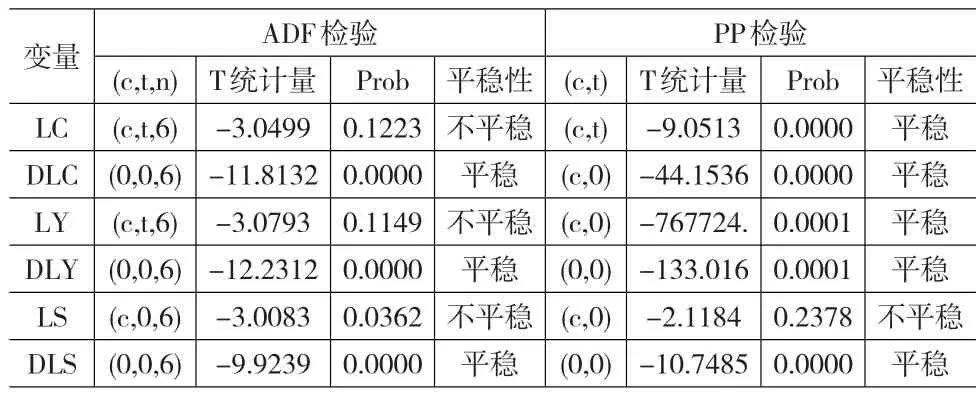

表1 单位根检验

(2)数据平稳性检验。采用单位根检验方法检验序列平稳性。检验结果即表1的数据表明:LC、LY、和LS三个变量的ADF检验在1%的水平上都接受原假设,PP检验在1%水平除LS外都拒绝原假设,因此总的来说,它们存在单位根,为非平稳时间序列,但它们的一阶差分序列DLC、DLY和DLS都在1%的显著水平上拒绝原假设,即为平稳时间序列。

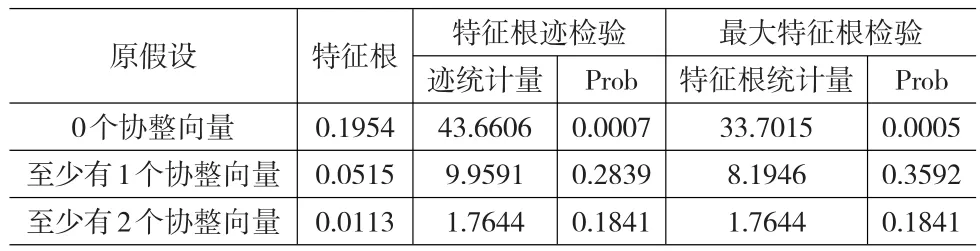

表2 Johansen协整检验

(3)协整检验。变量的单位根检验结果表明,LC、LY和LS都为1阶单整序列。为了避免回归过程中出现伪回归现象,再考察三个变量是否存在协整关系。基于多元VAR模型的Johansen协整关系检验结果见表2。迹检验结果显示,在1%的显著性水平上,拒绝存在0个协整向量的假设,而接受存在1个协整向量的假设,表明三个变量间存在1个协整关系。最大特征根检验结果也显示,在1%的显著性水平上,拒绝存在0个协整向量的假设,三个变量间有1个协整向量。可以看出,两类检验结果都表明LC、LY和LS三个变量存在1个协整关系,即表明三个变量之间存在长期均衡关系。

表3 格兰杰因果检验

(4)格兰杰因果检验。协整检验的结果证明1999年1月至2012年6月的LC与LY、LS之间存在长期稳定的均衡关系。下面通过格兰杰因果检验,对它们之间的短期关系进行作进一步验证,具体见表3。从表3可以看出,居民消费和可支配收入之间存在双向因果关系,股市指数与居民消费不存在因果关系,股市指数是可支配收入的单向因果关系。

(5)估计协整和误差修正方程。协整检验和格兰杰因果检验结果表明LC与LY、LS之间在短期和长期上都存在均衡关系,因此利用协整和误差修正模型研究股市对居民消费的财富效应。根据SC准则,选择误差修正模型的滞后阶数为3阶,然后运用Eviews7.0软件,对LC、LY和LS之间关系进行估计,估计结果见表4。模型残差检验满足的无自相关、同方差检验等性质。

表4 协整和误差修正方程估计系数表

模型结果表明:①从协整方程可以看出,居民消费(LC)与可支配收入(LY)、股市指数(LS)都存在长期的均衡关系。当期可支配收入(LY)的边际消费倾向(MPC)为0.9062,股市指数(LS)的边际消费倾向(MPC)为-0.0126,且t统计量都显著,表明股市对居民消费有显著的长期负财富效应,即“挤出效应”,与发达国家基本上为正财富效应相反。因此,从长期看,股市的剧烈波动可能导致财富分配不公平程度加剧,从而导致边际消费倾向下降,对消费产生“挤出效应”。这可能是因为我国的股市发展才20多年,市场不成熟,投机性较强,波动很大,消费者难以形成稳定的长期收入预期。

②从误差修正方程可以看出,居民消费变动(DLC)与居民可支配收入变动(DLY)、股市变动(DLS)都存在短期动态关系。首先,1阶和2阶滞后的居民消费变动的影响系数分别在5%和10%的水平上显著,虽然3个系数有正有负,但系数之和为0.5156,表明我国居民消费受到一定程度的消费惯性影响;其次,1~3阶滞后的可支配收入变动对应居民消费变动的影响系数的都在1%的水平显著上,表明我国居民按照持久收入消费的;再次,2阶和3阶滞后的股市指数变动对居民消费变动的影响系数都在10%的水平上显著,虽然3个系数有正有负,但系数之和为-0.0126,表明股市对居民消费也有负短期财富效应,即“挤出效应”,也与发达国家短期财富效应基本为正相反。因此,从短期看,由于中国股市投机性较强,较少具备长期投资价值,当股市上涨时产生的赚钱效应,会使投资者把更多的资金投入到股市投机,从而就会发生投资对消费的替代,反之亦然,从而导致股市与消费的负向关系。

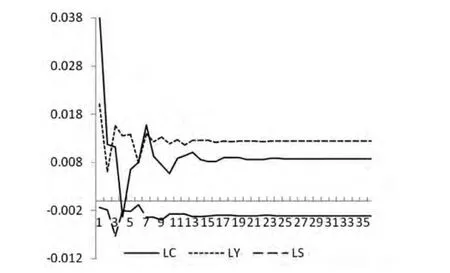

图3 居民消费对一个标准差新息冲击的脉冲响应图

(6)脉冲响应函数分析。用广义脉冲响应函数分析来自随机扰动项的一个标准差冲击对内生变量当前和未来取值的影响。从图3可知,居民消费对其自身的一个标准差新息在第1期就立即有较强的正向反应,约为0.0390,突然急剧下降,在第4期达到最小-0.0034,再急剧上升,然后逐步周期性衰减,在第10期以后基本稳定在0.0087的水平上;对来自可支配收入的新息居民消费反应全部为正,在第1期达到最大的0.0201,第2期达到最小0.0060,然后逐步周期性衰减,在第9期以后基本稳定在0.012的水平上;对股市指数的一个标准差新息,居民消费的反应全部为负,从第1期开始就呈现周期性衰减,然后自第12期后就长期维持在-0.0031左右。上述分析表明居民消费对自身因素和可支配收入的脉冲响应不但基本正,而且比较大,说明居民消费无论在短期和长期主要受到自身和可支配收入的影响,而且可支配收入的影响比居民消费自身对居民消费的影响更大,从而进一步说明提高我国居民的收入才是扩大我国消费,拉动内需的根本措施;而居民消费对股市指数的脉冲响应不但全部为负数,而且比较小,几乎接近于0,说明我国股市对拉动内需、扩大消费的作用还是十分有限。

2 股市对居民消费的非对称财富效应

为了进一步考察股市对居民消费的非对称财富效应,参考Nicholas Apergis和Stephen M.Miller(2004),本文采用如下的误差修正模型:

其中,DLS+和DLS-分别表示股市变动的正向冲击和负向冲击。

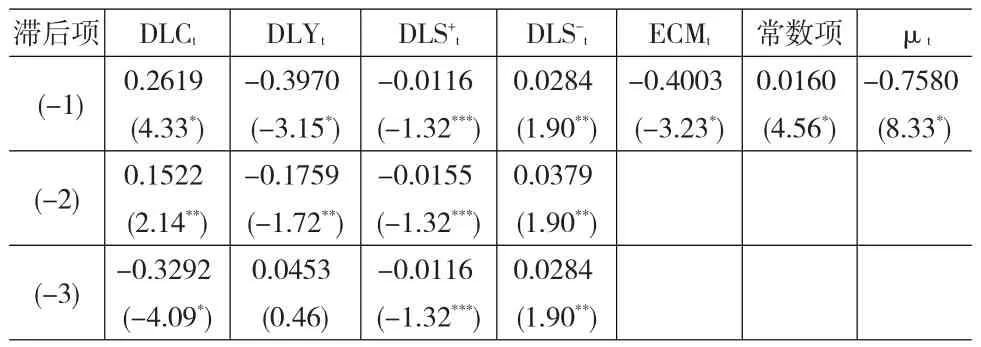

为了解决多阶滞后造成的多重共线性和自相关问题,本文利用自回归动态分布滞后模型对上述模型进行估计,其中外生变量和内生变量的滞后项使用多项式分布滞后模型进行估计,误差修正项(ECM)是前文协整方程中的误差项,分布滞后模型滞后阶数I,J,K,M的选择需要保证动态模型的随机扰动项满足同方差、无自相关且服从正态分布的特征。承前例,取I=3,J=3,K=3,而取M=1,估计结果见表5。模型残差检验满足的无自相关、同方差检验等性质。

模型结果显示:①股市发展对居民消费的短期财富效应有正有负,且具有非对称性特征。从短期来看,滞后1、2和3期的股市指数正向冲击对居民消费的效应为负,且在10%的水平上显著,全部正向冲击效应之和为-0.0387;即期股市指数负向冲击对居民消费的影响全部为正,且都在5%水平上显著,全部负向冲击效应之和为0.0947。负向冲击效应是正向冲击效应的2.4455倍,这说明股市对居民消费的财富效应呈现非常明显的非对称性。无论从正向冲击还是反向冲击来看,股市对居民消费之间都是反向关系,即财富效应为负,这与协整和误差修正模型的结论基本一致,两个模型相互印证证明估计的合理性。也就是说当股市发展起来的时候,人们没有将股市的收益进行消费,而是由于投资收益的吸引而增加对股市的投资,这与发达国家股市的财富效应多为正的情况不相适应,这可能由于以下几个原因:一是我国股市发展水平较低,容易暴涨暴跌,导致股市投资成为一项高风险投资,收益具有不确定性,不能形成稳定的收入预期;二是我国股票投资者成熟度较差,存在严重的追涨杀跌的跟风行为,使得投资的替代效应大于收入效应;三是我国股市环境不太理想,存在牛市超短熊市超长的现象,牛市一般为1年,熊市3~5年,这样自然无法较好地提振居民消费。②误差修正项系数为-0.4003,且在1%水平上显著,说明短期对长期存在一个较大的反向修正。③即期以及滞后1期和2期居民可支配收入对居民消费影响都为负,且分别在1%和5%的水平上显著,但影响的程度是逐步递减的,说明居民是根据持久收入来消费。

表5 自回归分布滞后模型估计的系数表

3 基本结论

本文基于最新的月度时间序列数据,利用协整和误差修正模型以及自回归动态分布滞后模型考察我国股市的财富效应。利用协整和误差修正模型研究表明,我国股市对居民消费既有显著的短期财富效应也有显著的长期财富效应,但效应值为负,与发达国家财富效应多为正的情况不相同。进一步利用自回归动态分布滞后模型研究表明,我国股市对居民消费具有财富负效应,再次印证了协整和误差修改模型的研究结论,同时还发现我国股市的财富效应具有非对称性特征。主要结论如下:

(1)协整和误差修改模型研究结论。协整方程的实证分析表明股市对居民消费的长期财富效应是负的,即为“挤出效应”,且在5%水平上显著,表明长期以来,我国股市忽视对投资者的回报,沦为“投机市”、“圈钱市”,以及“牛短熊长”的市场环境,使得股票财富对消费起不到输血作用,从而造成我国股市财富到消费的传导渠道被堵塞;居民可支配收入对居民消费的长期影响为正,且在1%水平上显著,表明在长期内,我国居民是根据持久收入来消费的。误差修正模型的实证分析表明滞后2阶和3阶股市对居民消费的影响系数在10%水平上显著,虽然3个系数有正有负,但系数之和为-0.0126,表明股市对居民消费的短期财富效应也是负的,即为“挤出效应”。因此,从短期看,由于中国股市投机性较强,较少具备长期投资价值,当股市上涨时产生的赚钱效应,会使投资者把更多的资金投入到股市投机,从而就会发生投资对消费的替代,反之亦然;1阶和2阶滞后的居民消费对当期居民消费的影响系数分别在5%和10%的水平上显著,虽然3个系数有正有负,但系数之和为0.5156,表明我国居民消费受到一定程度的消费惯性影响;1~3阶滞后的可支配收入变动对应居民消费变动的影响系数的都在1%的水平显著上,表明我国居民按照持久收入消费的。

(2)自回归动态分布滞后模型研究结论。首先印证了协整和误差修正模型的二个研究结论:一是我国股市对居民消费的财富效应是负的;二是我国居民消费是按照持久收入进行消费。其次,我国股市对居民消费具有显著的非对称财富效应,股市指数负向冲击是正向冲击的2.4455倍,差别非常大。

目前我国股市的财富效应主要表现为“挤出效应”,不具备真正意义上财富效应,这对我国股市的长期发展不利。因此,需要加强股市改革,恢复股市本来面目,发挥股市本身的功能,逐步改善“投机市”、“圈钱市”、“政策市”等不利的市场环境。

[1]Chang-Jin Kim,Charles R.Nelson.State-Space Models with Regime-Switching:Classical and Gibbs-Sampling Approaches with Applications[M].Cambridge:MIT Press,1998.

[2]罗赤橙,刘建江.股市财富效应的实证检验[J].统计与决策,2008,(1).

[3]宋威.我国股市财富效应的非对称性——S型财富效应的实证分析[J].求索,2006,(2).

[4]陈国进,陈创练.我国股市财富效应的非对称性研究[J].统计与决策,2009,(13).