金融抑制:并购活动的驱动力?

2014-02-14斯特凡·朔伊雷尔俞晓帆

斯特凡·朔伊雷尔+俞晓帆

2013年的一些大型跨国并购交易让国际投资者逐渐意识到,并购的大潮也许会马上到来,而健康的企业资产负债表,低利率环境以及边际性增长将成为幕后强有力的推动力量。

健康的企业资产负债表

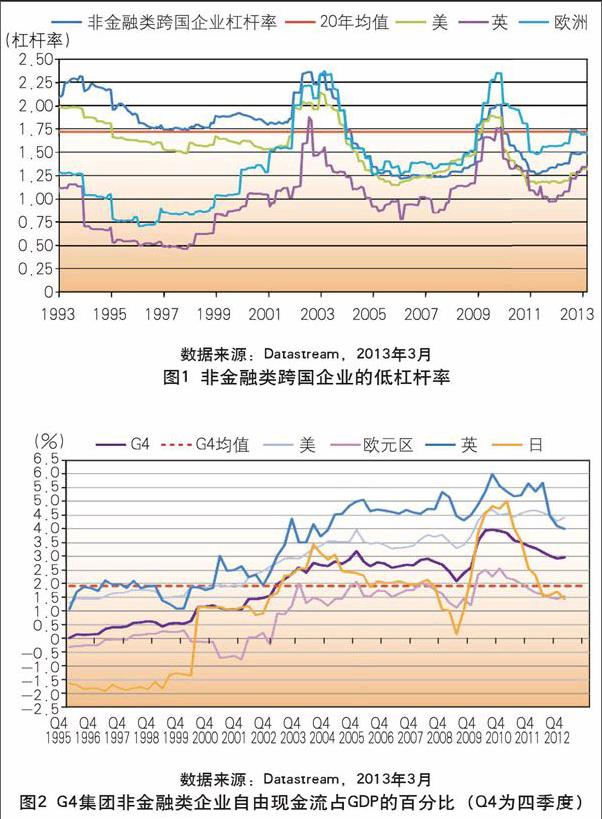

金融危机后,削减成本是跨国企业,尤其是美国企业的管理层所关注的重点,而企业的投资也相应地显著减少。这些企业的杠杆比率(Gearing Ratio)——净债务与税息折旧及摊销前利润(EBITDA)的比率——也逐渐趋向于长期的低位。截至2013年中期,非金融类跨国公司的资本杠杆率大约维持在1.5的水平,相比过去20年均值低了约13%(见图1)。

然而,不同国家的企业有着不同的表现。美国和英国的企业着重于降低资本支出及各种成本削减方案。2009年三季度到2010年四季度期间,这些企业将杠杆率降低了大约40%。而更有意思的是,美国企业的杠杆率在2011年经济复苏期间也并没有相应的大幅提升——美国企业的杠杆率维持在1.3的水平,仍然比过去20年均值要低约15%。

去杠杆化进程有效地帮助美国企业清理了资产负债表,也因此实现了更高的现金流水平(见图2)。2012年年末的数据显示,美国企业自由现金流占GDP的4.4%,接近历史高点的4.7%。对于G4集团(美国、欧盟、英国与日本)该比值在2010年年末的时候达到了4%,之后有所下降。

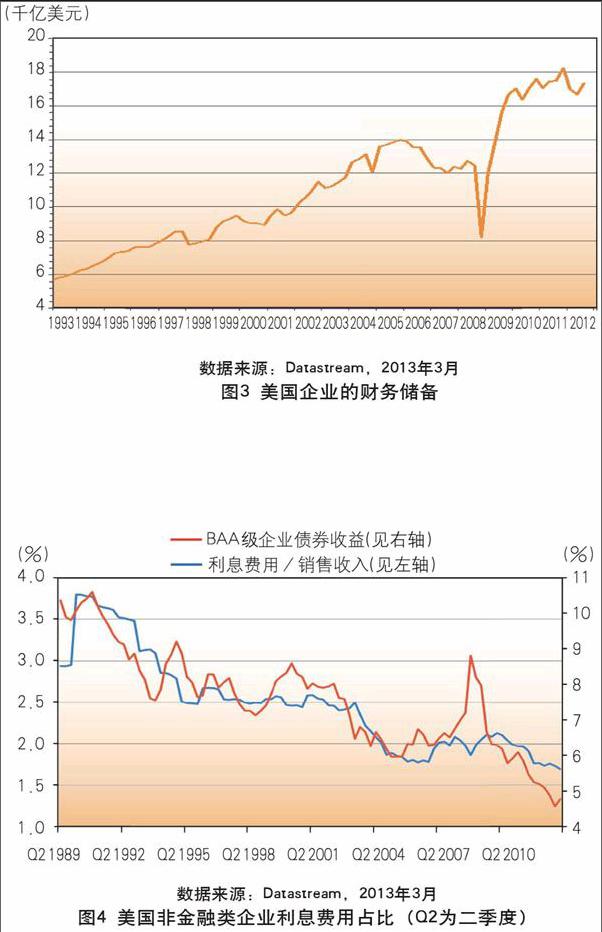

金融危机后杠杆率的降低以及现金流的改善使得美国企业的净现金流相较危机时几乎翻了一番。截至2013年3月,美国企业的财务储备高达1.7万亿美元(见图3)。相比之下,截至2012年年末欧洲企业的财务储备大约为4750亿美元(该数值的估算是基于欧洲斯托克600指数的265家非银行与保险类企业的现金储备)。

低利率环境的挑战

基于上述的分析不难推断,企业管理层在这个时点应该正在考虑如何有效运用手中的自由现金流。毕竟,持有大量现金在当前低利率环境下有可能等同于实际回报为负。因此,对于企业来讲,通常有两个选择可供考虑:一是增加投资,企业在当前环境下比较乐观,很有可能加大投资力度。事实上,企业的资本支出(Capex,一般是指资金、固定资产的投入)近来在美国及一些新兴市场大幅增长并达到历史高点。二是并购活动,高自由现金流企业有可能会着重寻找并购机会。2013年一季度并购数据的显著增长表明之后该类活动会持续增加。

投资的增加或是并购业务的增长都取决于再融资条件。利息费用的改善(从2000年占销售收入的2.5%到如今的1.7%)以及资产负债表结构的调整均有利于公司获得更多的贷款。从图4可以看出未来美国企业的利息费用相对于销售收入会进一步下降。

并购时代的新兴市场

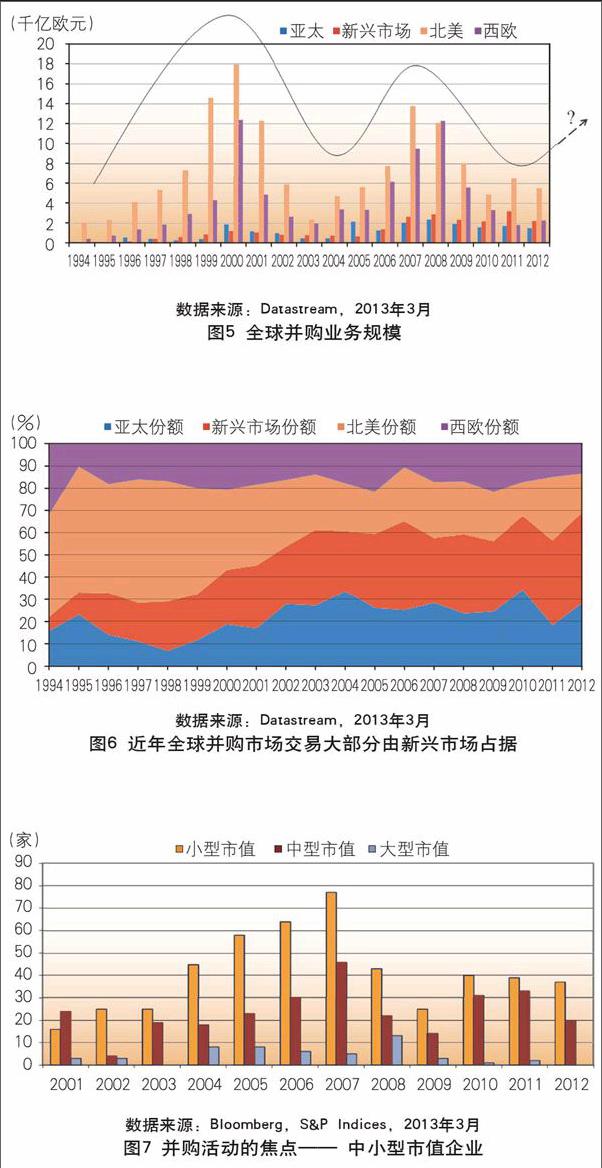

虽然2011年并购规模与2010年相比略有增长,但是在接下来的12个月该趋势趋于平缓。截至2012年年底,全球并购业务规模年比下降20%,且显著低于过去20年的均值。西欧的数据更加悲观——低于平均值的50%(见图5)。事实上,并购业务的规模相对市值已经降到了20年的低点。

然而,有意思的是并购环境在近些年发生了很大的变化。美国企业自90年代中期开始到2000年初一直占据主导位置(顶峰时期占据全球并购业的40%份额),而新型市场才区区占有6%的份额。如今这个潮流已经逐渐转向到新兴市场——高达41%的市场份额。2012年后期,欧债导致的政治危机与外部大环境的影响使得美国企业与欧洲企业的全球并购业务份额下降到了30%,而新兴市场(包括亚太)则占据了70%的份额(见图6)。

并购活动中的中小市值公司

不仅股票市场可能受益于渐趋活跃的并购活动,中小市值公司(small and mid-caps)——市值最多不超过100亿美元的企业也会受益。如图7所示,以美国为例,中小型市值企业间的并购活动远高于大型市值企业。在2001年到2012年期间,大约800家美国中小型市值企业成为并购活动的目标,而大型企业只有50家。2012年日本中小型市值企业的并购数量超过了1000家。而在英国,并购活动中的中小型市值企业的数量是大型企业的7倍。

当然,投资者也已经准备好为稀有的有增长力的商品支付较高的溢价。溢价的计算是基于并购活动公布前的20个交易日的股票平均价格。如果以美国为例的话,2001年到2012年间投资者愿意为小型市值企业支付以标准普尔指数为基准的25%的平均溢价,为中型市值企业支付27%;为大型市值企业支付的溢价仅仅为6.5%(见图8)。

并购驱动股票市场

尽管全球并购交易在近些年无法与2000年和2007年那时相比,但是2013年开始的上升趋势证明之后可能出现持续性的增长(滞后性),如图9所示,美国的并购活动大概比股票市场滞后12个月左右。同时,有吸引力的企业估值,较低的杠杆率和高现金流也向投资者发出了清晰的并购信号。如今,有机增长对于工业化国家的企业来说已然成为了一种稀缺的商品,迫使这些企业去寻找外部的扩张机会和有吸引力的细分领域企业,尤其是在新兴市场。

如果之前所述得到证实,我们会看到之后的一年里全球并购业务的增长将积极影响股票市场的表现,成为股票市场的一个重要的驱动力量(见图10)。

(作者单位:安联全球投资者 (Allianz Global Investors),德意志银行 (Deutsche Bank))endprint