分成式租赁

——解决合同能源管理融资瓶颈新模式

2014-01-12秦勤杨淮峰中建投租赁有限责任公司

文_ 秦勤 杨淮峰 中建投租赁有限责任公司

1 合同能源管理概述

合同能源管理是节能服务公司与用能客户通过签定节能服务合同,由节能服务公司提供能源效率审计、节能项目设计、设备采购及施工、运营维护、人员培训、节能量监测等一条龙综合性服务,以产生的节能量作为收费依据,按照一定比例与用能客户共同分享项目实施后产生的节能效益。

合同能源管理采取服务商代替用能客户进行项目先期投入,后期共同分享节能收益的商业模式,对于节能需求大、资金紧的用能客户而言尤其重要。我国有较大节能需求的高耗能企业大多集中在“两高一剩”行业中,能够支配用于节能改造项目资金非常有限。而合同能源管理模式能够帮助这类用能客户解决最为棘手的资金问题,并控制项目技术风险,有助于帮助客户应对目前所面临的经济和环保双重压力。

合同能源管理20世纪末进入我国,随着我国“十一五”、“十二五”规划对节能环保行业的大力支持与政策倾斜,整个节能服务行业的产值由2005年的47.3亿元增长到2013年的2155.6亿元,合同能源管理项目投资金额也由13.1亿元增长到742.3亿元,成为我国节能服务行业的重要商业运作模式。

2 合同能源管理项目的融资困境

合同能源管理由于初期投入大、投资回收期长等原因,使得其推广和发展容易受制于资金瓶颈。主要难点包括三个方面:一是技术和经营风险高。从项目融资角度看,一般是基于债务人的自身偿债能力和项目偿债能力两个基本要素来衡量风险与收益是否匹配。合同能源管理项目的前期通常需要节能服务公司投入大量资金进行垫资建设,而项目收益却需要在建设期完毕后的较长时间内才能完成回收,再加上节能技术的替代风险以及后期节能服务公司可能存在的经营风险,进一步加大了合同能源管理项目未来收益的不确定性。

二是用能客户往往“质量”不高。节能服务公司的客户主要是市场中产能过剩、高污染、高耗能的工业企业。在目前的经济和政策环境中,该类企业面临较大的经营压力。从银行或外部投资者的角度看,出于对债务首要还款来源(即节能项目回款)的安全性考虑,对于这部分用能客户的项目融资审批必然会更加谨慎。

三是信用关系多元化。由于国内企业信用体系尚未完善,尤其是中小企业的信用问题尤为突出。而合同能源管理项目中需要涉及到设备供应商、节能服务公司、用能客户以及可能存在的第三方节能量测量单位,每个交易对手在交易过程中可能存在的信用问题都会直接影响到债权人对债权的实现。正是基于这一原因,在合同能源管理项目融资的过程中,会对整个项目中各个交易对手进行详细的审查,从而增加项目的融资难度。

基于以上因素,节能服务公司除了要依靠自身技术实力外,还需要拥有较强的资金实力。但大部分节能服务公司的规模较小、资金有限,融资的难度较大。

3 融资租赁的概念

融资租赁是指出租人根据承租人对租赁物件的特定要求和对供货人的选择,出资向供货人购买租赁物件,并租给承租人使用。承租人则分期向出租人支付租金,在租赁期内租赁物件的所有权属于出租人所有,承租人拥有租赁物件的使用权。租期届满,承租人根据合同的规定履行完全部义务后,将租赁物的所有权转移至承租人,这就是“直接租赁”模式。而当承租人与供货人是同一人时,则称之为“售后回租”模式。

融资租赁以承租人占用融资成本的时间计算租金,本质上是债务融资行为。目前我国融资租赁总规模接近3万亿元人民币,是全球第二大融资租赁市场。但是,我国融资租赁的渗透率只有4%,融资租赁行业的优势还远未发挥出来,市场潜力较大。伴随着融资租赁行业的发展,适应客户的不同需求,衍生出来了一些新的融资租赁业务模式,例如杠杆租赁、委托租赁、分成式租赁等。若应用于合同能源管理项目当中,3~5年的租赁期加6~12个月建设期可以贯穿项目的建设和收益回收期。如果结合分成式租赁,则可以更好地降低建设期成本,分散项目风险。分成式租赁的租金支付方式和风险控制措施灵活,成为两者结合的新方向。

4 分成式租赁的特点

分成式租赁是在融资租赁的交易结构中融入了“项目分成”的元素。针对节能服务公司,一方面提供低于市场价格的融资成本,降低前期融资压力;另一方面参与对其项目的未来收益分成,也承担了部分未来收益的风险。

分成式租赁特别适合两类客户的需求:一是正在开发新项目,亟需资金支持的企业;二是拥有一些现有项目,但需要调整融资结构的企业。

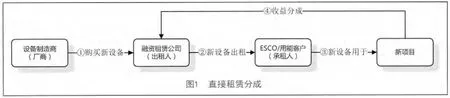

对于第一类客户群,分成式租赁在项目启动和初期运行过程中,帮助降低企业融资成本,缓解项目初期的资金压力,使项目得以顺利启动。伴随项目逐步产生节能效应,融资租赁公司参与分享收益,实现资金回收和盈利。这种方式满足了资方的投资收益,让合同能源管理公司得到发展,也帮助用能客户解决能耗问题,最终实现多赢。在具体的业务模式上,可采用直接租赁(图1),也可以采用售后回租分成方式(图2)。

对于第二类客户群,分成式租赁更像是一种调整财务结构的工具。分成式租赁比传统的银行融资更吻合项目整体的现金流。当企业面临短期还款压力时,可将存量的项目进行“分成式售后回租”,相当于存量变现,用现有项目的收益来还款(图3)。这样可以将企业整体项目现金流与还款现金流所对应,为可持续性发展做好铺垫。

除此之外,分成式租赁的财务费用部分均采用增值税专用发票,企业在享受分成租赁服务的同时,亦可享受到增值税抵扣,减少部分税务成本。

5 应用案例分析

某知名节能服务公司A,主要通过变频、设备升级等方式提高用能企业的能效利用水平。现A公司拟采用合同能源管理模式针对某煤化工企业B公司的生产设备进行节能改造,项目预计投资1亿元,运营期限为8年。项目建成运营后,预计每年可为B公司节省电费4000~6000万元,按照EMC合同相关约定A公司可以分得3200~4800万元的节能收益,预计可以为A公司创造1200~2800万元的税前利润。针对该项目所需投资资金,A公司拟安排自有资金2000万元,通过融资租赁的方式解决其余8000万元设备款。

融资租赁公司根据A、B两家公司的经营及财务状况,给予的分成租赁方案如下:

(1)交易各方

承租人:A公司;出租人:融资租赁公司;实际使用人:B公司;租赁物:项目所涉及的节能设备。

(2)融资租赁商务条件

融资额度:8000万元;租赁期限:5年;租赁利率:6.4%(参照中国人民银行发布的3~5年期贷款基准利率);固定租金:1882.3万元/年;保证金及手续费:各5%(共计800万)。

其中租赁利率中包括了增值税部分可用来抵扣。

(3)收益分享部分的基本商务条件

①根据实际节能量和回款情况收取分享部分的资金;②扣除当期成本后对项目税前利润部分收取30%;③若当期未创造利润不收取收益分享部分的资金;④若按约定连续多期未创造利润,资方有权要求客户提前还款并设有一定的赔偿金,用于弥补资金成本方面的损失。

(4)效益分析

项目实际建设期为12个月,之后四年加权平均收益为每年1112.5万元,分别为650万元、1000万元、1200万元和1600万元,受项目实际发生的收益在前两年低于预期的影响,出租人对应的收益分享也相应降低。

承租人:项目运营前四年获取利润3315万元,收益率(利润/投入)33.15%;出租人:获取利润1335万元;实际使用人:节约成本6000万元。

整体计算后,在项目正常运行的情况下,分成式租赁虽未降低承租人总财务费用,但是项目在建设期和第一年的产能未到达预期时,为承租人节省财务费用250万元左右(以市场平均融资成本计算)。这种收益分享型的产品切实地缓解了承租人在项目建设期和运营初期的资金压力,也间接达到了风险公担、收益共享的目的。