基于战略视角的企业边界研究前沿探析

2013-12-23曾楚宏朱仁宏

曾楚宏,朱仁宏

(1.广东外语外贸大学国际工商管理学院,广东广州510420;2.广东外语外贸大学粤商研究所,广东广州510420;3.中山大学管理学院,广东广州510275)

一、引 言

企业边界的确定和演化,是现代企业理论关注的一个重要问题。正统的新古典经济学把企业抽象为追求效率最大化的一组生产函数,并且认为企业应该以专业化分工为前提来实现最优的生产(市场)规模和结构。显然,新古典经济学把企业看作一只“黑箱”,并不关注企业如何组织和运行等问题,因为一旦最优生产(市场)规模得以确定,企业就一定能够以最低的成本来运行。继新古典经济学之后,科斯以交易成本为武器,把经济协调的效率问题转化为信息成本约束下的最优交易方式选择问题,从而奠定了组织理论交易—成本模型的基本分析框架,完成了对企业本质问题的解释。科斯秉承了新古典经济学追求效率的逻辑,把企业看作一种可与市场相互替代的治理结构,认为在这两种不同的治理结构之间究竟选择何者主要取决于它们各自的交易成本,而企业的边界就在两者边际交易成本相等的那个点上(Coase,1937)。威廉姆森特别重视企业效率问题,把市场和科层制作为影响企业及其管理的重要情境参数,并且认为企业应该根据交易成本来选择自己的组织结构并确定自身的组织边界。在威廉姆森看来,交易成本是决定企业效率的关键因素,企业的治理结构主要由不同交易的特征及相应的成本所决定(Williamson,1973)。现实中,有关企业边界的决策主要表现为根据交易成本最小化的原则在自制和外购之间做出选择:如果自制完成一项业务的成本低于外购的成本,那么,企业就应该扩大自己的边界;相反,如果外购的成本低于自制,那么,企业就应该收缩自己的边界(Williamson,1985)。

美国管理史学家小阿尔弗雷德·钱德勒(Chandler,1977)把组织看作应对不确定环境的一种手段,并且认为潜在交易伙伴的不确定性是环境不确定性的一个重要表现,所谓的“潜在交易伙伴的不确定性”就是指生产组织不清楚潜在的交易伙伴是否可靠,是否会采取机会主义行为方式。如果组织扩大自己的规模,把交易纳入自己的科层制组织,那么就能通过直接的监控来规范和调整组织行为。因此,大型企业组织本身有助于减少或控制交易成本及缓解甚至减少不确定性。按照这个逻辑推演,企业可以通过构建托拉斯和一体化的垄断组织来减少不确定性,并实现自身的成长。

根据企业能力理论,仅仅从效率的角度区分企业和市场以及分别由它们各自决定的企业边界,就有可能忽略企业与市场之间的一些本质性差异,就无法对企业边界问题做出全面的阐释。究其原因,首先,交易成本经济学认为企业和市场在本质上没有什么不同,两者可以相互替代。但实际上,这种观点忽略了企业最基本也是最重要的功能——生产功能,而市场是没有这种功能的。Dietrich(1994)曾措词强硬地指出:“声称市场能取代企业,就是想当然地认为市场可以在没有企业的情况下存在。其实,这是不可能的。因为没有企业就意味着没有生产,进而意味着市场不能挥发自身的功能,也即市场将不复存在。”在Dietrich之前,Lindberg等(1991)也曾旗帜鲜明地反对科斯的观点,并且指出:企业组织与市场运行并不必然是单向的,组织结构可采取不同的形式,企业边界也不仅仅取决于交易成本。企业组织完全可以通过从外部购买资源、寻求临时帮助或转包等方式重新回到市场这种组织形式。因此,企业边界的确定并不仅仅取决于交易成本这个参数,应对环境不确定性是企业必然的战略选择。其次,交易成本经济学的一个隐含假设就是:企业是作为弥补市场缺陷的一种替代手段而存在的,而这恰恰是对企业性质的一种误解。Conner(1991)对此评论道:“企业不是作为节约市场交易成本的被动替代物而存在的。与市场相比,企业在整合资源和创造专用性资源方面更具优势。”Conner和Prahalad(1996)也曾指出,企业不只生产有形产品,还能源源不断地创造新知识。因此,企业不但能规避由资产专用性导致的机会主义行为,而且更重要的是,还能够创造、动员和利用异质性知识和资源来构建可持续竞争优势。如果把企业看作一种通过整合已有资源和创造新资源来获得超额利润的机制,而不只是一种能提高交易效率的机制,那么节约交易成本就成了次优选择(Loasby,1998)。最后,交易成本经济学虽然认同不确定性对确定企业边界的重要性,但却把不确定性作为外生变量来对待,而且只考虑了行为(参数)不确定性,忽略了结构不确定性。美国经济学家理查德·朗格鲁瓦(Langlois,1984)曾强调指出,参数不确定性不能完全解释企业边界及其组织效率问题,结构不确定性才是企业产生和存在的根本原因。所谓的“参数不确定性”是指对所涉及问题的相关参数缺乏了解;而结构不确定性则是指缺乏有关问题基本性质和可能后果的信息。朗格鲁瓦(Langlois,1997)认为,为了解决企业间因交易而产生的机会主义和敲竹杠问题,专业化企业组织必须通过发展与上、下游企业的关系来增加“市场厚度”,应当把结构不确定性纳入价值网络分析。外包生产、供应链协调、战略联盟、网络组织、价值网络、价值星系以及虚拟企业等诸多形式作为新的准市场组织形式和应对新经济环境不确定性的手段,正在逐步取代传统的大型一体化组织,成了应对市场不确定性的缓冲机制。产品模块化、企业组织经营规模缩减,导致复杂的生产关系正逐步简化为一种准市场交易关系,大型一体化企业组织在社会经济生活中的作用也大为减弱,这些变化使得许多大型企业组织的业务边界变得模糊不清,企业内部以及企业之间的业务合作也被不同能力要素模块之间的互补所取代。

因此,能力论者呼吁,不能只从经济学的效率视角来审视企业的性质和边界问题,而应该改用更为主动的管理学战略视角来重新审视这个关于企业的基本问题。就连交易成本经济学的开山鼻祖威廉姆森(Williamson,1999)也不得不承认:“在不充分考虑企业战略的情况下,交易成本理论只能对企业边界问题做出片面的、不完全的解释,因为企业的历史和能力在很大程度上会影响企业的边界选择。”在这种背景下,近年来,管理学领域出现了大量从战略或者战略与效率相结合的视角分析企业(组织)边界问题的研究文献,提出了许多与以往经济学效率视角不同的有意义的新观点。本文在文献梳理的基础上,主要从企业边界表现形式、决定和演化机制以及影响因素三个方面,对进入21世纪以来管理学领域尤其是战略管理研究领域取得的相关研究成果进行了比较系统的述评。

二、基于战略视角的企业边界表现形式研究

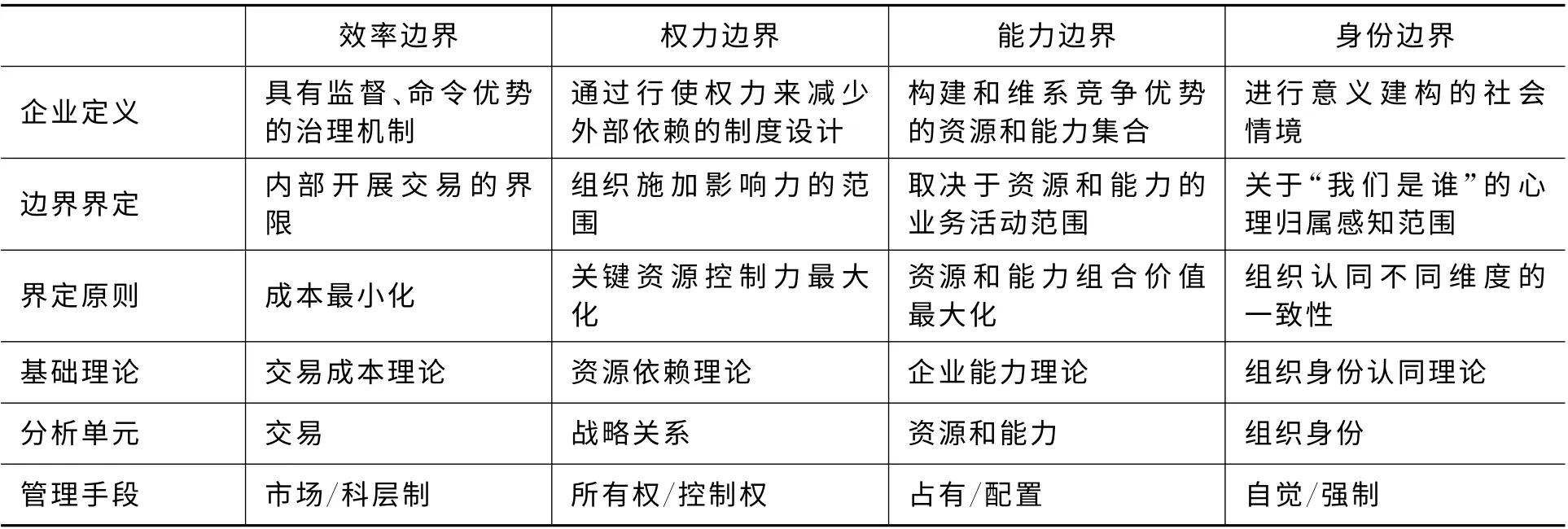

在科斯等交易成本经济学家的眼里,企业边界主要涉及企业与市场之间的界限问题:在企业边界以内,科层制发挥作用;而价格机制则在企业边界以外发挥作用。因此,企业边界的表现形式是明确和唯一的,那就是由效率所决定的生产规模。作为有形的界限,企业的规模边界有纵向和横向之分:纵向边界由企业生产的垂直一体化程度所决定,而横向边界则由企业产品生产部门的种类所决定(Chandler,1966)。但是,交易成本经济学所定义的企业边界并不能反映企业边界的全貌。按照系统论的观点,“边界”是异质系统之间的间隔,或者说是隔离系统与外部环境的屏障。企业所处的外部环境并非只有市场,还包括政府、社区等其他组织。于是,基于战略视角的研究者(如Araujo等,2003)秉持系统论的观点,给企业边界下了一个比较宽泛的定义:企业边界就是既把企业与其外部环境区分开来又把两者联系起来并同时具有缓冲和桥接功能的界限。在Jacobides和Billinger(2006)看来,企业在跨越边界与外部环境进行互动的同时,也在不断变动自己的边界;企业边界通过输入—输出方式把企业和环境联系起来,促成了企业与环境之间各种各样的交互关系,进而决定企业结构、功能和行为的变化和发展。既然企业边界是区分企业与其外部环境的界限,那么,它的表现形式应该是多种多样的,而不只局限于规模。Ashkenas等(2004)从组织结构以及组织与环境关系的角度阐述了垂直、水平、外部、地理等四种不同的企业边界;Paulsen和Hernes(2004)将组织边界分为物理边界、社会边界和心理边界三种。Santos 和Eisenhardt(2005)对企业边界的表现形式进行了最为全面的考察,并且提出了效率边界(efficiency boundary)、权力边界(power boundary)、能力边界(competence boundary)和身份边界(identity boundary)四种不同的企业边界概念。

在Santos和Eisenhardt(2005)看来,效率边界在内涵上比较接近规模边界,这个边界概念更加适用于回答交易应该在企业内部还是通过外部市场来完成这个问题。组织边界的设定原则应该是交易成本最小化(对市场交易成本和企业管理成本进行比较)和资源配置最有效率。因此,从效率的角度看,确定组织边界,实际上就是确定交易是在组织内部还是外部市场完成。

权力边界这一概念源自于资源依赖理论,可反映一个企业对其外部环境的影响范畴。组织被认为是一种旨在降低不确定性和发挥权力作用的制度设计(Pfeffer和Salancik,1978),它的边界应该位于组织对外部资源最具控制力的那个点上(Davis和Powell,1992)。企业的权力边界有明显的弹性,企业可通过多个途径来获取关键性资源、除自制或者内部化以外,还可以采用战略联盟等松散耦合型合作方式。权力边界是动态变化的,企业可以通过调整权力边界来制定和实施不同战略。具体而言,企业既可通过扩大权力范围来巩固或提高自己的市场地位,减少对单个市场的依赖,又能通过收缩权力范围来集中精力增强核心竞争力(Pfeffer和Salancik,1978)。

能力边界的概念源自于资源基础观和核心能力理论,因此更加关注企业需要哪些关键性资源、必须掌握哪些核心能力等问题。基于战略视角的企业边界研究者最关注这种形式的企业边界。在他们看来,企业是特定有形和无形资源以及特殊能力的集合体,因此,企业因拥有不同的稀缺、独特、难以模仿、有价值的资源和能力而变得各不相同,并依靠这些资源和能力来构建可持续竞争优势和创造利润(Barney,1991)。企业应该根据自己的核心能力来安排生产经营活动,只完成属于自身核心能力范畴的活动,外包不属于自己核心能力范畴的活动(Pralahad和Hamel,1990)。由此可见,企业的能力边界应该按照企业资源或核心能力组合价值最大化的原则来确定。在企业的能力边界上,企业资源或核心能力组合价值达到最大,最有可能为企业赢得竞争优势。从能力角度看,企业边界实际上是由企业的资源或核心能力组合所决定的。

与前面几个把企业视为物质、技术系统的边界概念有所不同,身份边界概念把企业看作一个社会心理系统,更注重企业员工的社会心理特征,旨在回答“我们是谁”的问题(Santos和Eisenhardt,2005)。根据组织身份认同理论,组织可被定义为进行意义建构的社会情境(Weick,1995)。组织的身份边界可参照组织成员构建其组织身份的原则,从认知、情感和行为三个维度来界定(Ashforth和Male,1989)。一方面,组织清晰的身份边界有助于组织成员通过明确组织特征和组织目标来感知自己的组织身份,从而减少管理模糊性和不确定性,简化和明晰组织与环境之间看似复杂的关系;另一方面,组织身份边界的确定有助于组织成员产生心理归属感与组织依附感,认知、情感与行为的统一有利于减少组织成员的变动、强化组织支持行为的发生(Bogner和Barr,2000)。

表1 对Santos和Eisenhardt(2005)提出的四种企业边界特征进行了详尽的比较分析。

表1 四种企业边界特征比较

三、基于战略视角的企业边界决定和演化机制研究

从不同的视角看,企业边界的表现形式各不相同,那么,表现形式各不相同的企业边界是如何决定和演化的呢?战略管理学者们在承认交易成本对于界定企业边界重要性的同时,更加认同关于企业能力是决定企业边界并导致其动态演化首要因素的观点(Jacobides和Hitt,2005)。最早有此想法的是身处交易成本经济学阵营的德姆塞茨,他在重新审视科斯的企业理论时特别提到了知识在交易中的作用,并且认为交易成本会影响交易决策,但不是唯一的影响因素,因为交易决策会形成不同的合同条款,进而导致不同的效率收益,而一些基于知识的因素会对效率收益产生非常重要的影响(Demsetz,1988)。Barney(1999)对德姆塞茨的这一观点进行了阐释,认为企业在构建和获取基于知识的能力时会因为这种能力具有路径依赖性、因果模糊性和社会复杂性等特征而产生大量的成本,企业的边界应该通过比较由内部培育所需能力而产生的成本与从其他企业那里购买相关能力所产生的成本来确定。具体到某项业务,根据“企业与能力相匹配”的观点,互补而不相似的业务应通过“外购”来完成,而互补又相似的业务则应通过“自制”来完成(Araujo 等,2003)。在基于战略视角的研究者(如Jacobides和Hitt,2005;Wolter 和Veloso,2008;Argyres和Zenger,2012)看来,市场并不是抽象的制度,而是由许多生产能力和成本相异的企业所构成的集合体;与其说存在一条区分企业与市场的边界,还不如说存在一条区分一家企业与其他企业的边界:企业一方面在边界以内开展具有比较优势的专业化业务活动(Teece,1996),另一方面又跨越边界与其他企业进行交易以获取自己所需但由其他企业掌握的能力来完成整个价值增值活动(Madhok,2002)。

如上所述,能力对于确定企业边界的重要性已得到战略管理学者们的广泛认同,但并不是所有的能力都对企业边界的确定产生重要影响。Langlois和Robertson(1995)把企业掌握的能力分为核心能力和辅助能力:前者是隐性、异质的,是企业构建和维系可持续竞争优势的主要依靠;而后者则是通用、易模仿的,但却是决定企业边界的重要因素。Mota和Castro(2004)赞同这种观点,并且认为辅助能力决定企业接近或利用其他企业掌握的互补但不相似能力的可能性和成本水平,会导致复杂的组织间关系。企业为了能够保持自身核心能力的异质性,接近或利用其他企业的互补能力,愿意承担更高的成本,尤其是当组织间关系具有专用性特征时。因此,会出现“企业所能超过所做”的现象,或者说能力边界大于规模边界的情形(Brusoni等,2001)。Argyres和Zenger(2012)强调指出,将交易成本和能力割裂开来会导致对企业边界的误解。实际上,企业边界及其变化是由交易成本和能力相互作用共同决定的,能力在上、下游企业之间的分布状况能够反映以往的交易成本结构和水平,因此必须在创立企业边界战略理论时一并考虑能力和交易成本这两个因素。Jacobides和Winter(2005)在这方面已经进行了积极的探索,他们俩整合运用交易成本理论与企业能力理论,从战略的角度构建了企业边界的静态(决定)和动态(演化)模型。

下面对他们俩的企业边界决定和演化观点进行详细阐释。

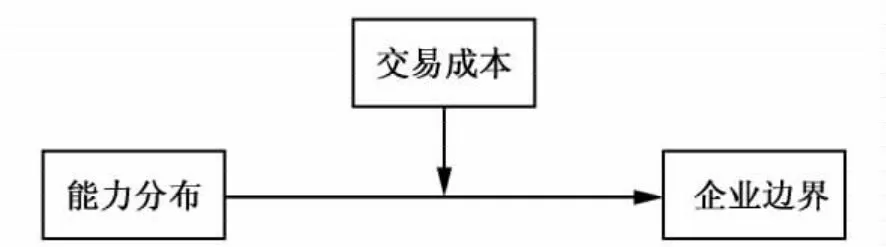

首先,企业边界的决定。企业在市场上根据自身的比较优势开展交易活动,它们按照比较优势原则组织生产自己最有优势的产品,以获取尽可能多的利润(Wolter和Veloso,2008)。企业的能力具有刚性特征(Leonard-Barton,1992),在短时间内不可能发生明显的变化。因此,从这个意义上讲,位于价值链不同位置成员企业的互补性异质生产能力是决定企业边界的重要因素。由于上、下游企业的生产能力不同,从一个价值创造环节进入另一个价值创造环节的难度越大,成员企业个体就越难在两个不同的环节高效率地创造价值。除了企业能力具有企业边界决定作用以外,交易成本对企业边界的作用也不可忽视。但与能力的决定性作用相比,交易成本更多的是发挥调节作用。在能力一定的情况下,交易成本越低,就越有利于企业边界朝着既定方向变化,企业也越有可能获取最大化收益;而交易成本越高(只要不超过由边界变动带来的收益),就越可能降低因企业边界朝着既定方向变动而带来的收益,从而产生阻碍作用。在短期内,企业边界的决定机制如图1所示。

图1 企业边界(决定)静态模型

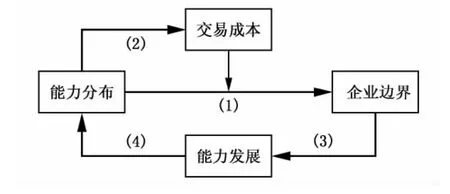

其次,企业边界的演化。由于企业的能力在短期内难以发生变化,因此,能力和交易成本作为两个独立的因素共同决定企业的边界范围;但从长期看,企业的能力和交易成本会相互作用并影响企业边界,从而导致企业边界的演化,而企业边界的演化又会影响企业能力的发展(参见图2)。

图2 企业边界(演化)动态模型

由图2可知,第一,异质性企业通过竞争和模仿等选择机制放大能力对边界的影响。大量的实证研究已经表明,在一个市场或者行业形成初期,企业的能力通常是异质的(Collis 和Noda,2001)。异质性能力不仅是企业比较优势的来源,而且还会影响企业的边界范围。更为重要的是,在长期的市场竞争过程中,由于路径依赖作用,企业会不断增强自身的比较优势以获得更多的利润,因而无形中会强化能力对边界的作用。因此,竞争与模仿等选择机制会“锁定”企业凭借自身能力所做出的边界选择(Lieberman 和Dhawan,2001)。第二,潜在收益激励企业降低交易成本。企业通常有意去改善影响其生存和发展的制度环境。在短期内,交易成本与企业能力都是固定不变的。但从长期看,既有企业可能在竞争中不断获得发展壮大,或者因失败而退出市场,但总会有新企业进入市场取而代之,从而改变行业的资源和能力分布。因此,从长期看,企业能够调整自身的能力与交易成本,还可以改变自己的生产过程,采取新的方法来调整生产过程,或者采取新的交易方式或交易手段来降低交易成本,从而实现利润最大化(Mayer和Argyres,2004)。第三,企业边界的变动会影响企业能力的发展。这个影响过程是通过有效的学习来实现的(Zollo和Winter,2002)。通过学习,企业不仅可以获取和整合现有知识,而且还能创造新知识,从而能够不断夯实自己的知识基础(Dixon,1994)。因此,通过学习,企业不但能够拓展自己原有的能力体系,而且还能提升吸收能力,进而为接近和获得更多的知识奠定基础。第四,能力发展过程促使企业形成不同的能力特征。企业不同的能力发展过程会导致企业具有不同的能力特征,新知识的出现有赖于企业既有的知识与能力体系,而知识与能力的发展具有较强的路径依赖性(Fine,1998)。不同企业拥有不同的核心知识,企业依靠核心知识构建的能力也呈多样化趋势。因此,企业能力的演化取决于企业既有的知识体系。在演化过程中,企业的知识与能力形成互相促进、加强的动态机制(Jacobides和Winter,2005)。

四、基于战略视角的企业边界影响因素研究

能力和交易成本作为企业边界的决定因素不仅得到了理论上的说明,而且还获得了经验支持(Argyres,1996;Hoetker,2005)。但是,在企业与外部环境互动的过程中,很多因素会对企业现有能力和交易成本产生影响,进而导致企业边界的相应变化。这一点对基于战略视角的企业边界研究十分重要,因为发现这些因素并了解它们的作用机理,就可以通过对其加以有效的控制来引导企业边界朝着预期方向演化,进而实现既定的战略目标。总的来看,学者们已经从产业、企业和交易三个层面分别探讨了其他比较重要的影响因素及其对企业边界的作用。

(一)产业层面的影响因素

1.产业结构。Diez-Vial(2007)考察了产业结构对企业边界决策(纵向一体化战略)的影响。在他的研究中,产业结构对企业边界决策的影响是通过企业的市场集中度来反映的。企业为了获得尽可能大的市场势力,会根据产业结构(集中度)的特征做出相应的边界决策(纵向一体化战略)。具体来说,当产业集中度很高,市场呈现为寡头垄断结构时,身处其中的企业更倾向于采取纵向分解战略以免激怒强大的竞争对手,因而有可能收缩自己的边界。但是,如果企业预期下一阶段产业集中度会大幅下降,低于现阶段的产业集中度,那么就甘冒增加成本的风险选择纵向一体化战略,构筑产业进入壁垒来打压新进入者,以便保持自己的既有市场势力。这样,企业就有可能扩大自己的边界。

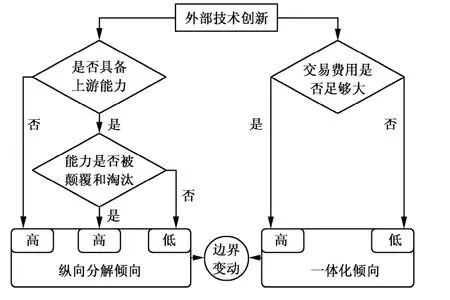

2.技术创新。技术创新从来都被认为是影响企业边界变动的一个重要因素,不仅是因为技术创新可能导致不确定性,改变资产专用性程度,从而影响交易成本结构和水平,而且还因为技术创新会对企业的知识基础产生冲击,进而影响企业能力的发展轨迹(Balakrishnan和Wernerfelt,1986)。Wolter和Veloso(2008)正是基于这样的认识构建了一个分析外部技术创新影响企业边界选择的分析框架(参见图3)。

图3 技术创新的企业边界决定效应

Wolter和Veloso(2008)根据Henderson和Clark(1990)的技术创新分类考察了渐进式创新和激进式创新、模块化创新和架构创新是如何改变企业原有能力和交易成本并最终影响其边界变化的。虽然渐进式创新和模块化创新导致的技术不确定性程度较低,但两者对企业的原有能力体系会产生截然不同的影响:渐进式创新有助于维系甚至提升企业的原有能力体系,而模块化创新则有可能从根本上颠覆企业的原有能力体系。激进式创新和架构创新会引发较高程度的技术不确定性,但前者有可能颠覆企业的原有能力体系,而后者则有利于维系甚至提升企业的原有能力体系。由于不同性质的技术创新在引发技术不确定性以及对企业原有能力体系的影响方面存在很大的差异,面对外部不同性质的技术创新,企业的边界会发生不同的变化。由 Wolter 和Veloso(2008)的观点可知,第一,渐进式创新对纵向分解和一体化倾向影响不大,因此,不会导致企业边界发生显著变动;第二,模块化创新和激进式创新都会对纵向分解和一体化倾向产生很大的影响,最终会导致企业边界发生方向不明确的变动;第三,架构创新对纵向分解倾向影响较小,但对一体化倾向影响较大,最终会导致企业边界外扩。Afuah早在2001年就考察了计算机工作站制造商采用简化指令系统计算机(RISC)技术对纵向一体化的影响,结论部分支持了Wolter和Veloso(2008)的上述观点:那些利用RISC 技术在新的技术领域实施纵向一体化的企业绩效明显好于那些仍留在复杂指令系统计算机(CISC)技术领域的企业。

进入1990年代以来,信息技术的迅猛发展使其成为技术进步的引领者,进而催生了一大批专门探讨信息技术如何影响企业边界的研究。例如,Hitt(1999)运用549家大企业八年的面板数据对信息技术与企业一体化倾向之间的关系进行了实证检验,结果显示:企业的信息技术投入越多,一体化倾向反而越小。这说明信息技术最终导致了企业边界的收缩。可惜,Hitt没有对这一结果做出理论解释。Afuah(2003)的研究则弥补了这一缺憾,他从理论上构建了一个反映信息技术影响企业边界变动的分析框架,并且认为交易成本是决定企业边界选择的重要因素,信息技术因能发挥信息效率效应和信息协同效应①(Dewett和Jones,2001)而有利于节约交易成本,从而驱使企业选择外购,而不是自制,进而导致企业边界的收缩。

(二)企业层面的影响因素

1.需解决问题的性质。Nickerson和Zengger(2004)从解决问题的角度提出了企业的知识观。在他们俩的研究中,问题被作为分析单元,企业的首要目标是创造有价值的新知识。但是,新知识并非唾手可得,企业必须选择特定问题予以解决,以便通过解决问题来创造新的知识。因此,企业实质上就是一种能够通过解决特定问题来创造和转化知识的机制。基于这种观点,Macher(2006)以美国半导体产业为研究对象实证检验了企业解决什么样的问题比市场更有效率这个问题。他用结构化程度和复杂性两个维度来反映待解决问题的不同特征。结构化问题具有清晰的初始状态、人所共知的构成要素、明确的解决思路和可预期的结果,如确定会议议程;而非结构化问题高度嵌入在环境或情境之中,解决思路不明确,结果不可预期,如推销滞销产品。实证结果表明,解决结构化问题市场要比企业更有效率,而解决非结构化问题则企业要比市场更有效率。复杂的问题往往有很多构成要素和多重线索,因此,解决复杂问题需要高水平的认知判断,如制定发展战略;而简单的问题构成要素少、知识要求不高、结果容易判断,如考勤等。实证结果表明,解决复杂问题企业要比市场更有效率,而解决简单问题则市场要比企业更有效率。进一步地,Macher和Boerner(2012)在一项针对美国生物制药产业的实证研究中还发现,在解决非结构化问题上,企业相对于市场的效率优势因企业在相关技术领域积累了经验而进一步扩大。也就是说,先前在相关技术领域积累的经验有利于提升企业相对于市场的效率优势。

2.企业的专业化技能。Parmigiani和Mitchell(2009)研究了企业所掌握技能的专业化程度对其边界决策的影响。与以往学者把自制与外购作为企业边界决策主要依据的做法不同,他们把自制以及自制加外购(即所谓的“并行采购”,concurrent sourcing)作为企业决定其边界的依据。Parmigiani和Mitchell(2009)认为有两种专业化技能:一是企业间专业化技能,指企业与其上游供应商之间生产互补产品(零部件)的专业化技能;二是企业内专业化技能,指企业不同生产环节之间生产互补产品(零部件)的专业化技能。通过对北美金属制品行业110家企业的问卷调查,这两位学者研究发现:无论是企业间专业化技能还是企业内专业化技能都会导致企业选择并行外包,而不是一体化。也就是说,这两种专业化技能都会导致企业收缩而不是拓展自己的边界。

3.企业的关系网络。企业是嵌入在社会关系网络中的,经常会跨越边界通过关系网络来接近或获取自己所需的资源,关系网络不仅能给企业带来机会,同时也会对企业的边界决策产生影响(Granovetter,1985)。Yang 等(2010)就专门对此进行了研究。他们采用两个描述企业关系网络特征的变量——网络地位和结构洞——研究发现:第一,网络地位高的企业会因其地位优势而更容易识别合作机会并降低资源成本,从而更倾向于与网络成员建立联盟关系,而不是对网络成员实施并购。第二,在网络中处于结构洞位置的企业会因结构洞的桥接作用而较其他网络成员具有信息优势。一方面为了最大化地利用信息优势,另一方面由于这种结构洞位置不能长久、利益容易受到侵蚀,因此,企业为了抓住有限的机会迅速获取收益而更倾向于选择并购而不是联盟。为了对以上这些理论观点进行实证检验,Yang等人通过事件分析法对美国计算机产业中发生的273宗联盟事件和84宗并购事件进行配对分析,结果支持他们的预期。

(三)交易层面的影响因素

威廉姆森(1985)最先从交易层面提出了影响交易成本结构和水平进而影响企业边界变动的三个要素——资产专用性、交易频率和不确定性,后续的实证研究基本上都是从这三个方面来检验威廉姆森的理论观点的。例如,Leiblein 和Miller(2003)考察了资产专用性和不确定性对企业边界决策的影响,发现确如威廉姆森所言,高资产专用性和高交易不确定性都会导致纵向一体化行为的产生;而且,资产专用性越高,交易不确定性和纵向一体化之间的关系就越明显。Diez-Vial(2007)也研究得出了类似的结论,而且还发现交易过程中的计量问题也会导致企业的纵向一体化行为。

五、现有研究不足分析及未来研究展望

在总结性地回顾了进入21世纪以来国外学者基于战略视角研究企业边界所取得的主要成果以后,我们发现,基于战略视角的企业边界研究弥补了基于效率视角的企业边界研究所存在的不足,两者的融合能够大大提升企业边界研究成果的适用性。但是,以能力理论为核心的基于战略视角的企业边界研究仍有两个问题亟待解决。

第一,企业边界的内涵和外延。早期的企业边界研究主要是由微观经济学者完成的,他们对企业边界概念进行了明确的界定,即用企业规模来界定企业边界,这种界定方法得到了交易成本理论的支持。战略视角下的企业边界研究者基于自身不同的学科背景和知识结构来界定企业的边界,从而导致企业边界概念的内涵不断变化,外延不断扩大,进而导致“不知企业边界为何物”、“企业既有边界又无边界”(李海舰和原磊,2005)这样的困惑。

第二,企业边界测量。核心构念的可操作化是决定相关研究领域能否进一步发展的一个重要因素,对于基于战略视角的企业边界研究来说更是如此。当前,企业边界测量主要采用替代法,即以企业的纵向一体化程度或治理结构选择(联盟、并购还是外包)来确定企业边界及其变动。虽然这些因素会对企业边界产生重要影响,但并不能反映企业边界的本质。更为重要的是,现有的企业边界测量方法都是基于企业规模的,因此,对于测量能力等其他形式的企业边界并不适用。这就意味着,能力边界这个战略视角下企业边界研究的最重要理论创新,到目前为止还没有合适的测量方法,也就是说无法对它进行操作化处理,因而造成现有相关研究“说得多(理论阐述)、做得少(实证检验)”的尴尬局面。

我们认为,基于战略视角的企业边界研究要想继续获得发展,就必须在以上两个方面有所突破。为此,后续研究可以围绕以下三点展开:

第一,明确企业边界的内涵和外延,并且分析不同企业边界之间的相互关系,尤其是能力边界和规模边界之间的协同演化机制。如上所述,如果将企业边界定义为既把企业与外部环境区分开来又把两者联系起来并同时具有缓冲和桥接功能的界限,那么,企业就有多种不同形式的边界,而且这些边界之间不会毫无关联,相互之间一定存在联系。Santos和Eisenhardt早在2005年就发现了这个问题,并且为解决这个问题进行了有益的尝试。从战略视角看,能力是决定企业边界及其变动的核心要素,企业各种形式的边界会因企业能力的变化而相应变动,因此,企业的能力和能力边界应该是研究企业不同边界相互关系的关键。后续企业边界研究应该从企业的能力和能力边界入手,分析能力边界与其他边界之间的相互关系,特别是能力边界和规模边界之间的相互关系,具体考察能力边界变动与其他边界变动在程度和方向上是否一致,并深入分析其中的原因。

第二,从传统企业组织形式边界研究拓宽到对新型企业组织形式的边界研究,以增强基于战略视角的企业边界研究的理论解释力。管理理念发展和技术进步催生了各种各样的新型组织形式,如网络组织、虚拟组织、模块化组织、战略联盟等,这些新型组织形式与传统的企业组织形式既有一定的共性,又有自己的个性。前者不同于后者的一个最大特点就是运行灵活性,基于效率的企业边界理论之所以在解释这个问题时显得力不从心,原因就在于各种新型组织形式规模边界模糊,难以确定。其实,虽然组织形式千变万化,但万变不离其宗。出现这么多新型企业组织形式的一个最根本原因,就是企业为了克服资源约束,尽可能接近和获得所需的资源,以构建自己的核心能力(Grant,1996)。因此,以能力为核心的企业边界理论应该透过能力这个关键要素来分析导致能力边界变动的原因,以及由能力变化所导致的能力边界与规模边界的协同演化。后续研究可以循此思路考察新型企业组织形式的边界变动及其作用机理。

第三,根据能力边界、权力边界和身份边界等战略视角的企业边界概念开发合适的操作化测量方法和工具,尤其是有效测量能力边界的方法和工具。解决能力和能力边界构念的有效测量问题,是推动基于战略视角的企业边界研究由理论建构走向经验研究的关键,这就要求我们着力开发有效的测量量表。鉴于能力理论主要来源于价值链思想,而企业的内部价值链又可以与外部价值链实现无缝对接,因此,后续研究不妨根据价值链思想来设计能力边界测量量表的题项。一旦测量问题得到妥善解决,接下来要解决的研究难点就是对企业边界变动机制的实证检验。要想从经验上证明既有相关理论观点的有效性和解释力,就得收集数据进行时序分析或面板分析。因此,后续经验研究除了采用截面数据检验企业边界的静态决定机制外,更应该采用时间序列数据或面板数据来检验企业边界的动态演化机制。

注释:

①所谓“信息效率效应”,是指应用信息技术可以提高信息的收集、传递、处理和利用效率,节约所需的时间和成本;所谓“信息协同效应”,是指应用信息技术可以将单个个人或部门的信息进行汇总整合,从而跨越组织边界,被更多的人所共享和利用,也是一种“1+1>2”的效应。

[1]Afuah A.Dynamic boundaries of the firm:Are firms better off being vertically integrated in the face of a technological change?[J].Academy of Management Journal,2001,44(6):1211-1228.

[2]Afuah A.Redefining firm boundaries in the face of the Internet:Are firms really shrinking?[J].Academy of Management Review,2003,28(1):34-53.

[3]Araujo L,et al.The multiple boundaries of the firm[J].Journal of Management Studies,2003,40(5):1255-1277.

[4]Argyres N S and Zenger T R.Capabilities,transaction costs,and firm boundaries[J].Organization Science,2012,23(6):1643-1657.

[5]Barney J B.How a firm’s capabilities affect boundary decisions[J].Sloan Management Review,1999,40(3):137-146.

[6]Brusoni S,et al.Knowledge specialization,organizational coupling,and the boundaries of the firm:Why do firms know more than they make?[J].Administrative Science Quarterly,2001,46(4):597-621.

[7]Collis D J and Noda T.The evolution of intra-industry firm heterogeneity:Insights from a process study[J].Academy of Management Journal,2001,44(4):897-925.

[8]Dewett T T and Jones T R.The role of information technology in the organization:A review,model and assessment[J].Journal of Management,2001,27(3):313-346.

[9]Diez-Vial I.Explaining vertical integration strategies:Market power,transactional attributes and capabilities[J].Journal of Management Studies,2007,44(6):1017-1040.

[10]Hitt L M.Information technology and firm boundaries:Evidence from panel data[J].Information Systems Research,1999,10(2):134-149.

[11]Hoetker G.How much you know versus how well I know you:Selecting a supplier for a technically innovative component[J].Strategic Management Journal,2005,26(1):75-96.

[12]Jacobides M G and Winter S G.The co-evolution of capabilities and transaction costs:Explaining the institutional structure of production[J].Strategic Management Journal,2005,26(5):395-414.

[13]Jacobides M G and Hitt L M.Losing sight of the forest for the trees?Productive capabilities and gains from trade as drivers of vertical scope[J].Strategic Management Journal,2005,26(13):1209-1227.

[14]Jacobides M G and Billinger S.Designing the boundaries of the firm:From“make,buy,or ally”to the dynamic benefits of vertical architecture[J].Organization Science,2006,17(2):249-261.

[15]Langlois R N and Robertson P L.Firms,markets and eco-nomic change[M].Florence,KY,USA:Routledge,1995.

[16]Leiblein M J and Miller D J.An empirical examination of transaction-and firm-level influences on the vertical boundaries of the firm[J].Strategic Management Journal,2003,24(9):839-859.

[17]Macher J T.Technological development and the boundaries of the firm:A knowledge-based examination in semiconductor manufacturing[J].Management Science,2006,52(6):826-843.

[18]Macher J T and Boerner C.Technological development at the boundaries of the firm:A knowledge-based examination in drug development[J].Strategic Management Journal,2012,33(9):1016-1036.

[19]Madhok A.Reassessing the fundamentals and beyond:Ronald Coase,the transaction costs and resource-based theories of the firm and the institutional structure of production[J].Strategic Management Journal,2002,23(6):535-550.

[20]Mota J.and Castro L M.A capabilities perspective on the evolution of firm boundaries:A comparative case example from the Portuguese moulds industry[J].Journal of Management Studies,2004,41(2):295-316.

[21]Nickerson J A and Zenger T R.A knowledge-based theory of governance choice—A problem-solving approach[J].Organization Science,2004,15(6):617-632.

[22]Parmigiani A and Mitchell W.Complementarity,capabilities,and the boundaries of the firm:The impact of within-firm and interfirm expertise on concurrent sourcing of complementary components[J].Strategic Management Journal,2009,30(10):1065-1091.

[23]Santos F M and Eisenhardt K M.Organizational boundaries and theories of organization[J].Organization Science,2005,16(5):491-508.

[24]Williamson O E.The economic institutions of capitalism[M].New York:Free Press,1985.

[25]Williamson O E.Strategy research:Governance and competence perspectives[J].Strategic Management Journal,1999,20(12):1087-1108.

[26]Wolter C and Veloso F M.The effects of innovation on vertical structure:Perspectives on transaction costs and competences[J].Academy of Management Review,2008,33(3):586-605.

[27]Yang H B,et al.A multilevel framework of firm boundaries:Firm characteristics,dyadic differences,and network attributes[J].Strategic Management Journal,2010,31(3):237-261.

[28]Zollo M and Winter S G.Deliberate learning and the evolution of dynamic capabilities[J].Organization Science,2002,13(3):339-351.

[29]Ashkenas R 等.无边界组织[M].(姜文波译).北京:机械工业出版社,2005.

[30]Paulsen N,Hernes T.组织边界管理:多元化观点[M].(佟博译).北京:经济管理出版社,2005.