基于Matlab仿真的养老金合理分配模型——以广西自治区为例

2013-12-06朱华丽张福兴李亚军

朱华丽 张福兴 冉 静 王 健 韦 忠 李亚军

(桂林电子科技大学,广西 桂林 541004)

1 引言

养老金“双轨制”是计划经济时代向市场经济转型期的特殊产物,随着我国改革开放的不断深入,“双轨制”的弊端越来越明显。2012年3月在全国“两会”期间,代表委员高声呼吁对当前的养老体制进行改革、取消养老金“双轨制”。新时代背景下养老金“双轨制”该何去何从?如何处理好养老金分配问题,使得养老服务能够满足养老需求?本文以广西企事业单位、政府机关的退休养老金为主要研究对象,收集现行体制下广西养老金分配的数据资料,构建基于Matlab仿真的养老金合理分配模型。通过数据处理和仿真分析,提出有利于养老金分配的合理化建议,为相关部门科学决策提供依据和指导。

2 双轨制养老金的系统评价

2.1 问题假设

(1)假设在未来所测的年限中广西社会经济稳定发展;

(2)假设职工退休年龄不受男女影响;

(3)假设各单位职工变化趋势稳定;

(4)假设职工退休后个人账户中的存款利息为社会平均工资增长速度。

2.2 数据搜索

首先收集企业、政府机关和事业单位的退休养老金数据,以广西自治区企业、政府机关和事业单位的退休养老金数据为主要研究对象,分别得到企业、政府机关和事业单位2002~2009年度的退休养老金总额、退休总人数在把机关和事业单位作为一个整体的前提下,搜集到各单位的养老金发送情况如表1。

从以上数据可发现,最近几年广西区政府机关和事业单位养老金与企业单位养老金的比值逐渐增大,而且增速明显。

2.3 数据处理

为便于通过建模对问题进行有效的分析,现假设机关、事业单位的养老金为一个整体,在算出其平均养老金数额的基础上,根据二次函数拟合原理算出退休养老金的模拟值。

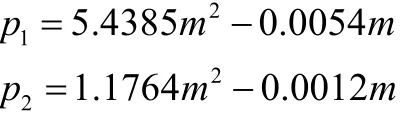

首先,拟合函数以p1作为企业职工年养老金的数额;p2为同等年份时政府事业单位职工的年养老金数额;m为相应的年份; a11,a12,a13,a21,a22,a23为方程参数,具体如下:

其次,根据2002-2009年广西自治区企业、机关、事业单位人均退休养老金发放情况,通过Matlab软件计算出两个拟合二次函数的参数,分别为:

再次,将所得的数据分别代入公式1-1和公式1-2得:

最后,在检验拟合方程可行的前提下,分别代入相应年份得到2002~2050年广西自治区企业、机关、事业单位人均退休养老金预测图和2002~2050年广西自治区企业、机关、事业单位平均退休养老金比值预测图。

图1 2002~2050年广西自治区企业、机关、事业单位人均退休养老金预测图

表1 2002~2009年广西自治区政府机关、企事业单位退休养老金

图2 2002~2050年广西自治区企业、机关、事业单位平均退休养老金比值预测图

2.4 数据分析

通过对图1、图2的分析比较发现:目前机关事业单位的养老金远远大于企业,并且随着时间的推移还将继续增长,最终在基数很大的时候达到缓和(均值比趋近于2.2)。但因二者趋于缓和时养老金发放基数已经很大,同样偏离了养老金重在安民的目的。说明养老金“双轨制”必须作出调整或予以废除。

2.5 基于退休时间的数据调整

由于基础养老金和个人账户养老金均对个人缴费进行了计算,产生重复的效应,为此我们对原有模型进行修正,具体如下:

(1)基础养老金=参保人员退休时全区上年度城镇单位在岗职工月平均工资×缴费时间;

(2)个人账户养老金=个人账户累计储存额×缴费指数÷本人退休年龄相对应的计发年数(计发年数=全国平均年龄-退休年龄);

(3)过渡性养老金=参保人员退休时本人的指数化月平均缴费工资×1.4%×建立个人账户前本人缴费年限(含视同缴费年限)。

3 双轨制养老金的建模分析

3.1 问题假设

(1)个人缴费指数参照此人所在单位缴费指数为标准;

(2)由于只有2003~2009年的平均工资状况,则工资增长率参照从2003年开始计算;

(3)个人缴费和单位补助的合计缴费率=29%;

(4)假设职员从2002年后每年都有缴费;

(5)假设职员退休时间为每年的年底;

(6)假设广西区居民的平均年龄和全国的一样均为 74岁。

3.2 符号标识

符号 标注j 1,2,3.j= 其中1表示企业,2表示机关,3表示事业单位S 职工缴费时长m 职工退休时年份1 m 职工退休时年龄t 年份g 第t年 j类单位职工的平均工资tj g 第t年社会平均工资t a 第t年 j类单位职工的缴费指数tj a 第 j类单位职工历年来缴费指数几何平均值j R 第t年 j类单位工作了s年在m岁新退休职工的基础养老金sm tj S 第t年 j类单位工作了s年在m岁新退休职工的个人账户养老金sm tj T 第t年 j类单位工作了s年在m岁新退休职工的过渡性养老金sm tj Q 第t年 j类单位工作了s年在m岁新退休职工的平均养老金sm tj c 个人缴费和单位补助的合计缴费率( 29%)c= 。q 个人账户养老金增长利率=0.03,以银行一年期定期存款利率为参照g 个人账户存储额效益率,以职工2003-2010年工资增长率几何平均值为参照

3.3 数据搜索

广西区企业、政府机关和事业单位以及全区在岗人员的平均工资如下:

表2 广西区企事业单位、机关在岗人员平均工资 单位:元

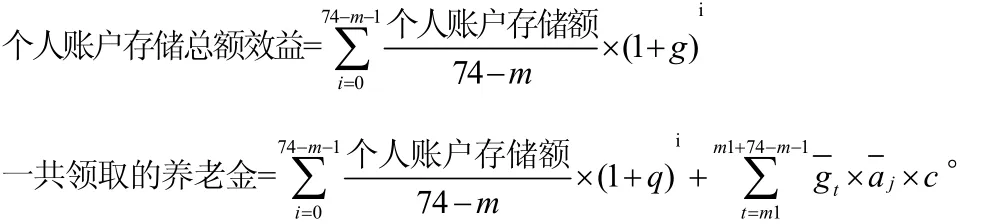

3.4 个人养老金计算

其中gt表示表示第t年整个广西区在岗职工的平均工资。

(2)个人账户养老金=个人账户累计储存额÷本人退休年龄相对应的计发年数,则第m1年退休时个人账户累计储存额为

其中:计发年数=74-m。

(3)过渡性养老金=参保人员退休时本人的指数化月平均缴费工资×1.4%×建立个人账户前本人缴费年限(含视同缴费年限)

根据以上资料得到工作了s年,于m1年退休年退休后第t年j类单位工作人员应得到的退休工资为:

3.5 数据结果

由于附表1只给出2003-2010年的在岗职工工资分配情况,对此采用matlab进行整理,首先得到一些基本的参考数据

3.5.1 广西自治区企业、事业单位、机关平均退休养老金比值预测图

图3 广西自治区企业、事业单位、机关平均退休养老金比值预测图

3.5.2 找出养老金的缺口

在这里考虑全国平均年龄74岁时会出现的养老金缺口。

其中:

其计算结果见表3。

4 模型的评定

4.1 模型的优势

(1)工作时间一样时,基础养老金一样,达到养老金“防老”的效果,基础养老金超过当地最低生活标准。

(2)对于国家而言,缴费越早,缴费率越高,养老金缺口减少,甚至出现补贴国家的状况,即使缴费率低其缺口率也远远低于现有状况。

(3)工作个人而言,缴费越多,退休工资越高,但最低与最高的比例保持在[0.85,1]之间,即使最低缴费,国家缺口仍然不大。

(4)并非缴费越多,退休年龄越晚,个人效益越大,因此需要对个人状况合理进行分析。

(5)解决养老金“双轨制”若不及时作出调整或予以废除,将会造成企业退休人员的退休工资与机关事业单位退休人员的退休工资之间的差距会越来越大,由此造成的不公平现象。

(6)如果养老金不公平现象久置而不加以解决,不但有违社会的公平正义,甚至会导致公众对政府执政能力的怀疑、对党领导全国人民走向共产主义社会的信心下降。

4.2 模型的发展空间

随着时间增长,养老金缺口变小,出现负数情况,如表3所示:

表3

2035 -0.35787-0.25959-0.24269-0.292 -0.19213-0.17506-0.93089-0.78794-0.7634 2036 -0.37262-0.2748 -0.25795-0.30938-0.20987-0.19283-0.95568-0.8134 -0.78894 2037 -0.38665-0.2893 -0.27251-0.32603-0.2269 -0.2099 -0.97938-0.83782-0.81345 2038 -0.40001-0.30313-0.2864 -0.34196-0.24324-0.22629-1.00204-0.86122-0.83694 2039 -0.41273-0.31633-0.29966-0.3572 -0.25891-0.242 -1.02369-0.88364-0.85945 2040 -0.42484-0.32893-0.31232-0.37177-0.27392-0.25707-1.04436-0.90509-0.88101 2041 -0.43639-0.34095-0.32442-0.38569-0.28831-0.27151-1.0641 -0.92563-0.90165 2042 -0.4474 -0.35245-0.33597-0.399 -0.30209-0.28535-1.08296-0.94528-0.92141 2043 -0.4579 -0.36343-0.34702-0.41172-0.31529-0.29861-1.10096-0.96409-0.94033 2044 -0.46793-0.37393-0.35759-0.42389-0.32793-0.31133-1.11816-0.98209-0.95845 2045 -0.4775 -0.38398-0.3677 -0.43552-0.34005-0.32351-1.1346 -0.99933-0.9758 2046 -0.48666-0.39359-0.37739-0.44665-0.35167-0.33519-1.15031-1.01583-0.99242 2047 -0.49542-0.40281-0.38667-0.45731-0.36281-0.3464 -1.16533-1.03165-1.00835 2048 -0.5038 -0.41164-0.39557-0.46751-0.37349-0.35715-1.17971-1.0468 -1.02362 2049 -0.51183-0.42011-0.4041 -0.47728-0.38374-0.36747-1.19347-1.06134-1.03826 2050 -0.51952-0.42824-0.41229-0.48665-0.39358-0.37737-1.20666-1.07528-1.05231 2051 -0.5269 -0.43604-0.42016-0.49563-0.40303-0.38689-1.21929-1.08866-1.06581 2052 -0.53398-0.44354-0.42772-0.50424-0.41211-0.39604-1.2314 -1.1015 -1.07876 2053 -0.54078-0.45075-0.43499-0.51252-0.42084-0.40483-1.24303-1.11385-1.09121 2054 -0.54731-0.45768-0.44198-0.52046-0.42923-0.41329-1.25418-1.12571-1.10318 2055 -0.55359-0.46435-0.44871-0.5281 -0.43731-0.42144-1.2649 -1.13712-1.11469 2056 -0.55963-0.47078-0.4552 -0.53544-0.44508-0.42928-1.27519-1.14809-1.12577 2057 -0.56545-0.47697-0.46145-0.5425 -0.45257-0.43683-1.28509-1.15866-1.13644

这是由于:

(1)职工个人账户养老金增长速度远远低于经济发展速度,因此可以当人们工资水平增加的时候,可以适当的提高个人账户养老金增长速度,仍能保证个人养老保险基金收支平衡。

(2)社会职工工资增长率高于社会经济发展速度,因此当人们工资水平增加的时候,可以适当的降低工资增长速度,仍能保证个人养老保险基金收支平衡。

4.3 政策建议

要维持养老保险基金收支平衡,应从职工工资增值率、职工退休年龄和缴费年龄三个方面采取措施:

4.3.1 降低社会职工工资增值率

个人账户的资金量与社会职工工资增值率和账户保值率有关,后面两者成反比关系,所以增值率越高,保值率越低,收入亦相对减少,即收支无法平衡,因而需要降低社会职工工资增值率。

4.3.2 提前职工养老保险缴费年龄

职工养老保险缴费年龄的提前,养老保险的金额也会随之增大,从而使养老保险的基数也随之增大,国家在收入这一方面会有所增加,从而就尽可能的避免由于支出过大收入过小而导致的收支不平衡。

4.3.3 适当推迟职工退休年龄

推迟退休年龄,退休金的缴纳就会减少,而缴费的金额也会增加,从而再为国家对于养老金的支出减轻了很大的压力。但是不盲目的推迟年龄,可以把退休年龄作为一个双向选择选择,规定退休年龄的最低标准,然后根据职员的身体状况,意愿再决定是否退休。

5 结束语

总而言之,解决双轨制退休金的关键在于政府有关部门能否从观念上彻底端正态度,充分认识到退休金问题的严重性。因为这已经不仅是退休金多少的待遇问题,而已成为了分配严重不公的社会问题,成了考验政府是否真正执政为民的试金石。如果不尽快及时解决好,从政治的层面上讲,党的公信力会大大降低,国际上也有许多因退休金问题导致政治风波的严重教训,应该引以为戒;从社会的层面上讲,对公平的追求是每个人与生俱来的天性,也是构建充满公平正义、和谐社会的基础,而意识到不公会给人们带来一些负面的情绪,甚至给社会带来不稳定的因素。这时就要时时把握好公平、公开、公正的关系,既能有大刀阔斧改革攻坚的勇气,又要有精心设计破除困境的智慧,这样改革才能克服阻力,不断推进。相信我们党有智慧、有能力、有决心来纠正改革过程中的偏差,让构建和谐社会的口号真正成为执政的方向。

[1] 三者联动的双层养老保险[N].西江都市报,2004-06-16(04).

[2] 陈卫民,李莹.退休年龄对我国城镇职工养老金性别的影响分析[J].妇女研究论丛,2004(1):28-41.

[3] D.Blake,“The UK Pension System:Key Issues”,Pensions,2003,Vol.8 Issue4:330-375.

[4] 安华,贾巍.我国企业年金市场的供给与需求分析[J].边疆经济与文化,2005,C1:37-79.

[5] 邓大松,刘吕平.中国企业年金制度研究[M].北京:人民出版社,2005:102-104.

[6] 国发〔1991〕33号,国务院关于企业职工养老保险制度改革的决定[EB].就业法规库,http://www.eol.cn/html/c/fagui/?article/189.shtml

[7] 高建伟,邱菀华.现收现付制与部分积累制的缴费率模型[J].中国管理科学,2002,(8):82-85.

[8] 高建伟,邱蔻华.企业补充养老保险计划精算模型[J].系统工程理论与实践,2003,(5):45-48.

[9] 黄勤.美国的企业年金制度及其对我国的启示[J].工业经济研究,2003,3(1):65-71.

[10] 黄念.DB 型企业年金再保险的几个问题.中国社会科学院研究生院硕士论文54[D].2006.

[11] 刘云龙,傅安平.企业年金-模式探索与国际比较[M].北京:中国金融出版社,2004.

[12] 刘红霞.我国企业年金发展缓慢的原因及对策分析[J].人口与经济2005,48(6):33-35.

[13] 劳动与社会保障部,博时基金管理公司.中国企业年金制度与管理规范[M].北京:劳动保障出版社,2002.