我国制造业创新型企业上市公司经营绩效分析

2013-11-27张瑞稳

张瑞稳,沈 瑞

(中国科学技术大学管理学院,合肥230026)

随着创新时代的到来,世界上很多国家都推进创新体系的建设。如美国国家创新体系建设,新加坡实施以知识为基础、创新为驱动的国家战略,欧洲则进行创新型联盟。我国也加紧进行创新型国家建设,胡锦涛总书记于2006年提出“到2020年要建成创新型国家,使科技发展成为经济社会发展的有力支撑”的科技发展目标,建设创新型国家也成为重要的理念写进了“十二五”规划。建设创新型国家关键还是要推进创新型企业的建设,以企业为主体进行自主创新,不断增强我国的科技实力。

一、文献回顾

美籍奥地利经济学家熊彼特在《经济发展理论》中首次提出了创新的概念[1]。随后创新的概念被广泛引入到各个领域。创新型企业产生于后工业经济时代,此后国内外学者也对创新型企业的内涵进行不同的描述,但至今没有统一的定义。国内学者对创新型企业的研究侧重于评价指标的构建,由初期的技术创新能力的评价到创新型企业的评价体系的构建[2-6]。

上述学者侧重于从各个方面来评价创新型企业,由于对创新型企业的研究视角不同,所得出的评价体系也不同。本研究主要对创新型企业的财务特征进行描述,注重从财务角度对创新型企业进行分析,并通过DEA的方法对创新型企业的经营效率进行分析。2006年4月,科学技术部、国务院国资委、中华全国总工会三部委在《关于开展创新型企业试点工作的通知》中提到创新型企业要具备较强的盈利能力[7]。王永飞等提出创新型企业应具有较强的盈利能力,整体财务状况良好,销售收入和利润总额呈稳定上升势头[8]。Guth认为,技术创新可以形成企业新的利润增长点,从而提高企业获取未来收入的能力[9]。赵华等认为创新型企业应树立规模收益递增的理念,负债结构应合理,无形资产比重应上升,收入结构应该多元化[10]。William Lazonick提出创新型企业具有低成本、高质量、高收益等特点[11]。

数据包络分析方法 (data envelopment analysis,DEA),是运筹学、经济学和管理科学交叉研究的一个新的领域,是由美国著名运筹学家Charnes、Coopor和Rhodes在1978年提出,并建立了DEA的第一个模型——CCR模型[12]。之后的学者们发展了不同的DEA模型,DEA方法也被广泛地应用于经济、管理等领域的效率评价活动中。许娟等应用数据包络分析(DEA)模型和聚类方法对我国省际高技术行业进行研究[13]。刘玉芬等从投入产出角度,构建西部地区高技术产业技术创新绩效评价指标体系,并运用DEA模型对西部7省(区)l市高技术产业技术创新绩效进行评价,并得出基于DEA值的排序结果[14]。吴雷运用基于输入的C2R模型和评价纯技术有效性的C2GS2模型对黑龙江省10个企业的生态技术创新效益进行评价分析[15]。李强运用数据包络分析方法(DEA)对中小企业技术创新效率进行分析[16]。罗彦如等用可以剔除环境因素和随机干扰影响的三阶段DEA模型,对我国2007年30个省(直辖市、自治区)的技术创新效率进行了实证研究[17]。

国内外的文章对创新型企业财务特征进行专门分析的很少,并且缺乏系统性,大多是对盈利能力进行分析,强调收益和利润。本文在总结前人的基础上,创建财务特征指标体系对制造业创新型企业财务特征进行分析,不仅仅从盈利角度进行分析,更具全面性。在对财务特征分析的基础上,更进一步运用DEA方法对创新型企业的经营绩效进行分析评价,包括经营效率、规模收益等的分析。

二、实证分析

1.财务特征对比分析

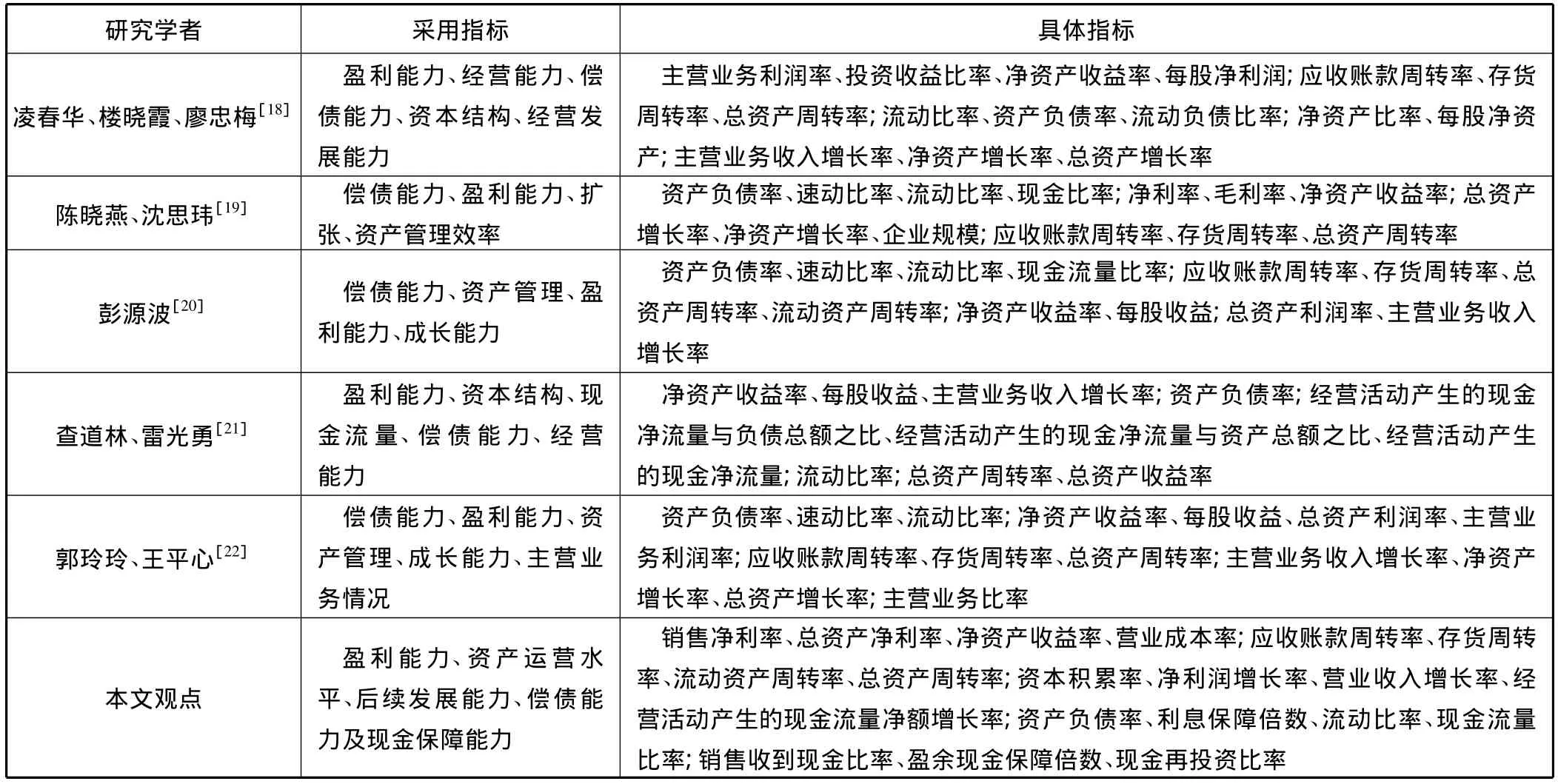

目前的文章提到了创新性企业的一些财务特征,但创新型企业到底有哪些财务特征还没有实证分析,很多学者都对财务指标进行大量的研究,本研究在借鉴前人研究的基础上,结合上述文献综述中提到的创新型企业应有的财务特征(较强的盈利能力、低成本等),从盈利能力、资产运营水平、后续发展能力、偿债能力及现金保障能力5个方面来分析创新型企业的财务特征。如表1所示,先介绍各研究学者所采用的财务指标,再陈述本文的观点,在借鉴前人的基础上,加入现金保障能力,强调现金流对企业经营绩效的影响。

表1 财务特征指标体系

本研究以前三批创新型企业名单中制造业创新型企业上市公司为研究对象,选择2009年到2011年为研究期间,剔除了那些不符合条件的上市公司(多个子公司同时上市的、在国外上市的以及数据不完整的),最终选取了95家制造业创新型企业上市公司作为研究对象,并选取规模相似的95家制造业非创新型企业上市公司作为配比样本,运用SPSSStatistics 17.0对这2组数据进行对比分析。文章数据来自巨潮网、国泰安数据库以及和讯网。

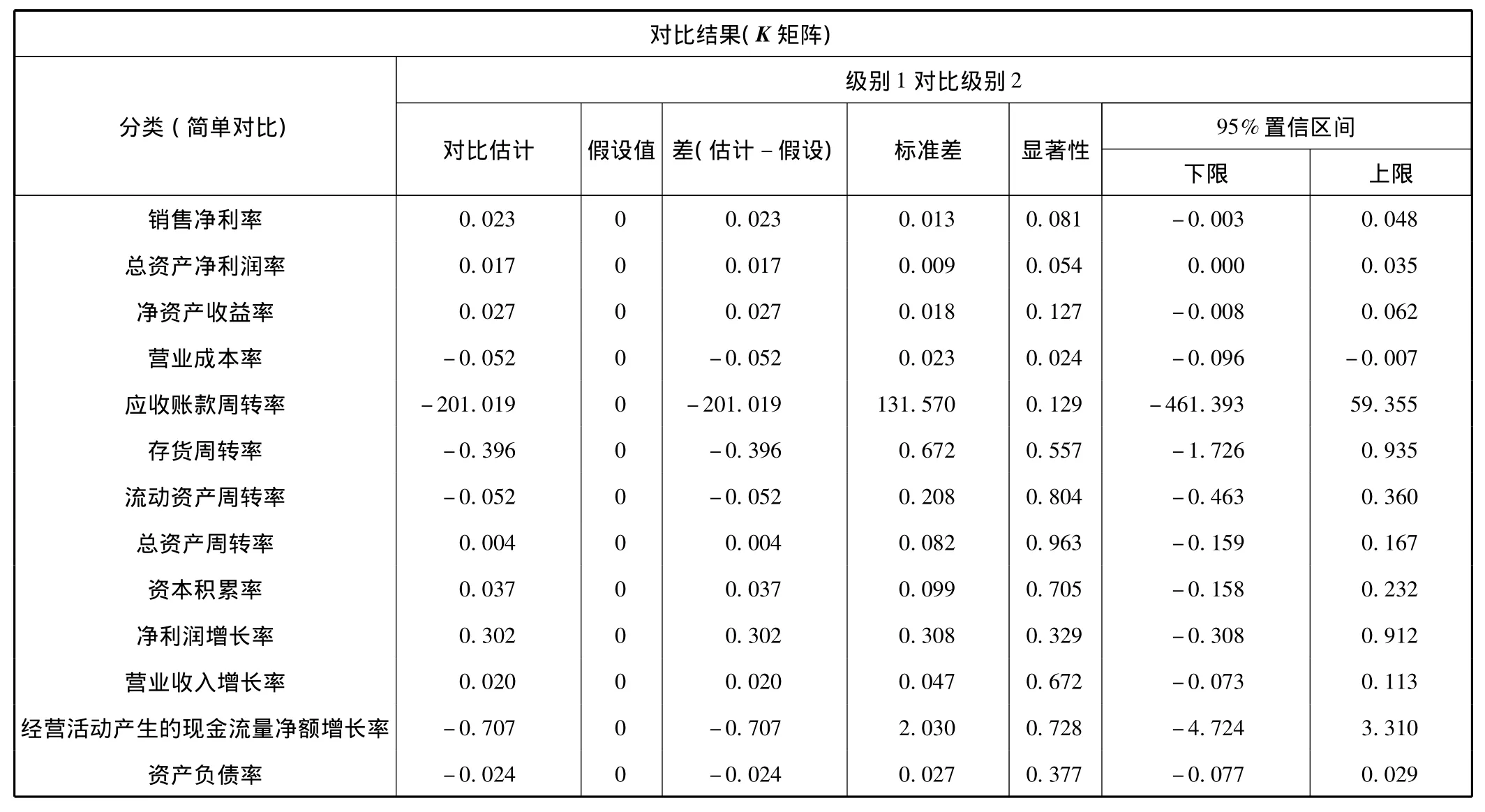

由表2和表3中的显著性一栏可以看出,在0.05的显著性水平下,大多数指标的对比结果都不显著,表2和表3中都显著的只有营业成本率一项显著。2009年存货周转率的差值为 -1.721,显著性为0.027;2009年 sig.的值为 0.013,差值为 -0.066;2010年sig.的值为0.024,差值为 -0.052。这些数据表明2009年和2010年制造业创新型企业上市公司的营业成本率低于制造业非创新型企业上市公司,在营业成本上制造业创新型企业上市公司占有优势,以更低的成本进行制造。这也与文献回顾中提到的创新型企业所具备的低成本财务特征相吻合;而2009年制造业创新型企业上市公司的存货周转率低于制造业非创新型企业上市公司,说明制造业创新型企业上市公司的存货的流动性较差,变现能力较弱,其他财务指标的对比结果不显著也说明在其他指标上这两类公司差别不大。

表2 2009年制造业创新型企业上市公司与制造业非创新型企业上市公司对比

表3 2010年制造业创新型企业上市公司与制造业非创新型企业上市公司对比

续表3

从表4中可以看出,除了营业成本率显著外,销售净利率也是显著的,2011年营业成本率的sig.值为0.009,差值为-0.066,销售净利率的sig.值为0.032,差值为0.033,说明相对于制造业非创新型上市公司来说,制造业创新型企业上市公司以更低的成本进行生产,并且具有更高的销售利润率。这种低成本、高利润率与文献回顾中提到的创新型企业所具备的财务特征相符合。

上述3个表格中除表2的营业成本率和存货周转率、表3的营业成本率、表4中的销售净利率和营业成本率外,其他的财务指标都不显著,在后文会有进一步的分析出现这种状况的原因。

表4 2011年制造业创新型企业上市公司与制造业非创新型企业上市公司对比

2.经营效率分析

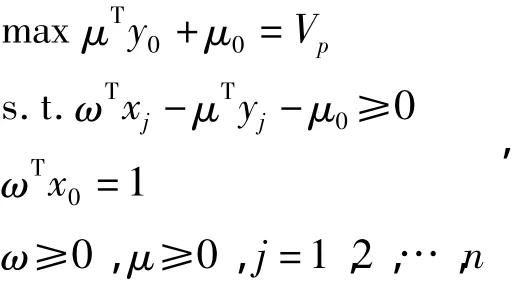

从上述的财务特征来看,制造业创新型企业上市公司与制造业非创新型企业上市公司之间除了营业成本率和销售净利率外其他财务指标并没有显著的差别,下面我们采用DEA的方法来对制造业创新型企业上市公司的经营绩效进行实证分析。CCR模型是第一个被提出的DEA模型,CCR模型的特点是针对规模有效和技术有效,但是其假设前提是规模收益不变;C2GS2模型假设规模收益存在,但只能反映技术有效性;C2WH模型适用于投入、产出指标都较多情况下的决策分析,对指标的重要性有所规定;BCC是Bankeer、Chames和Cooper给出的另一个DEA模型,该模型假设规模收益是变化的,并剔除了规模效率对技术效率的影响,在此基础上分析总体有效性、技术有效性和规模有效性,因此文章选用BCC模型进行分析[23]。其相应的线性规划为

它从可能集的角度对资源的利用进行评价。

式中:xj为第j个部门的输入,x0为目标决策单元输入,yj为第j个部门的输出,y0为目标决策单元输出,ωT为输入的权系数矩阵,μT为输出的权系数矩阵。当线性规划存在最优解,当 ω0>0,μ0>0,且,则称决策单元为DEA有效;若1,则称为决策单元DEA无效。

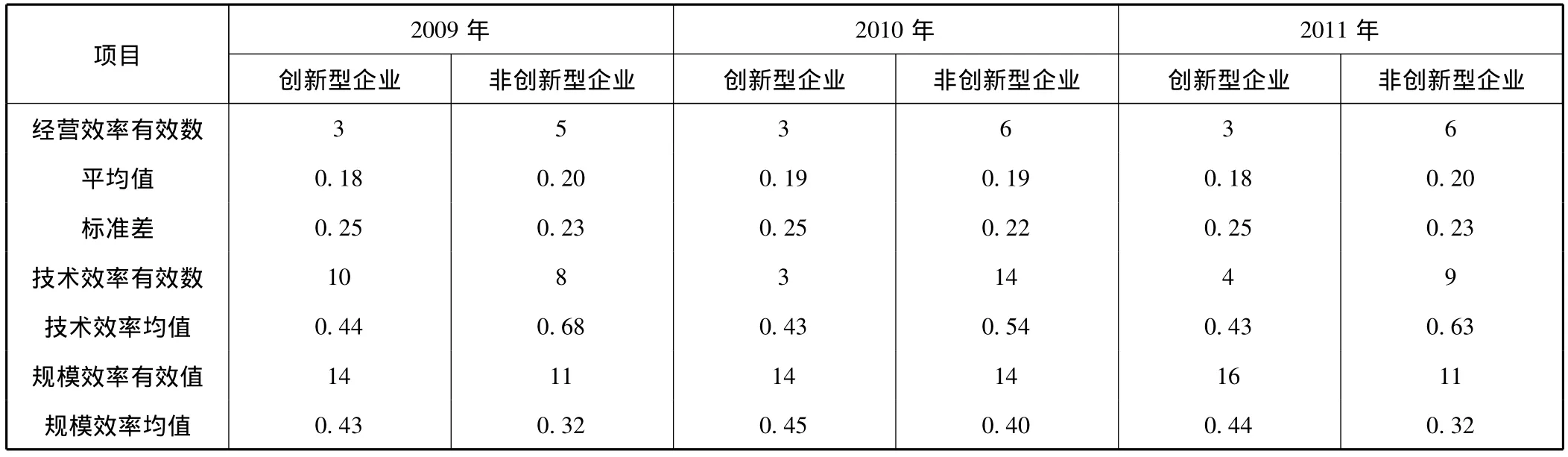

DEA特别适合多投入多产出系统的评价,而且不必统一单位,本文选取的投入指标为x1总资产(百亿)和x2主营业务成本(百亿),总资产代表企业的总体实力,而主营业务成本代表企业的投入情况;产出指标为y1净利润(十亿)、y2每股收益、y3净资产收益率及y4托宾Q值,这4个产出指标代表了企业的经营成果,既体现了会计效益也体现了企业的市场效益,代表企业的盈利能力。由于数据中存在负数,因此通过加运算使这些数据变成正值。运用Matlab7.0分别对制造业创新型企业上市公司及其配比公司进行运算,得到2009年至2011年的数据分析结果,见表5。

表5 经营效率对比分析结果

从经营效率的有效数来看,非创新型企业的绝对数是创新型企业的2倍,然而从相对数来说,经营效率有效数的占比都很低,创新型企业为3.2%,非创新型企业为6.3%。从经营效率的平均值来看,两者的平均值差不多;从技术效率均值来看,创新型企业明显低于非创新型企业;从规模效率来看,创新型企业明显高于非创新型企业。

3.创新型企业内部分析

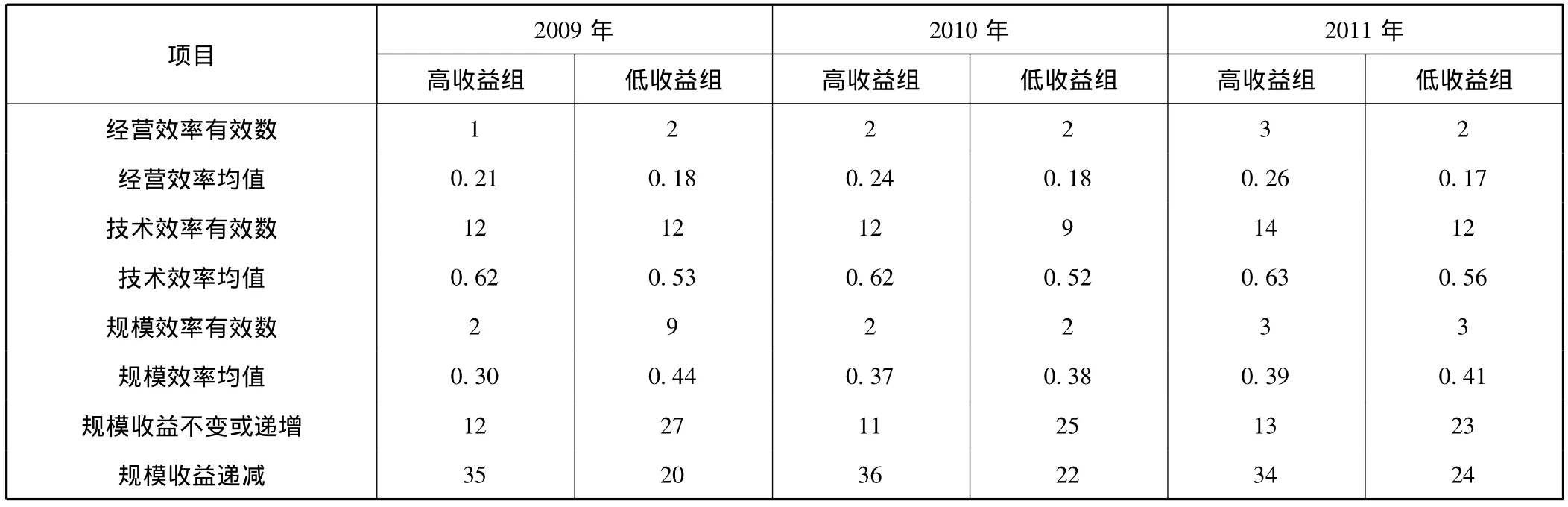

除了创新型企业上市公司和非创新型企业上市公司之间的对比分析,还将进行创新型企业的内部分析。按照2009年净资产收益率的高低把95家创新型企业上市公司分成高收益组和低收益组两组。运用DEA方法将这两组公司带入Matlab7.0进行运算,得出这两组公司的经营效率、技术效率、规模效率及规模收益的差别,进而分析这两组公司经营绩效的差异,见表6。

表6 创新型企业内部分析

由表6可以看出,从2009年至2011,年高收益组和低收益组的经营效率有效数都很少,最多只有3个有效,这两组企业大多数都经营无效。从经营效率的均值来看,高收益组的经营效率要高于低收益组;从技术效率有效数来看,这3年中,两组的技术效率有效数都保持在12个左右,均值都在0.5以上,且高收益组要大于低收益组,说明在对既定资源的利用能力上,高收益组要大于低收益组,高收益组的资源利用能力较强;高收益组的规模效率有效数和均值都小于低收益组,两者的规模效率有效数都较少而且均值都较低,说明两组企业中大多数企业都存在经营规模不当的现象,都需要根据自身条件进行规模调整,尤其是高收益组;由规模收益的情况可以看出,这3年中,高收益组规模收益递增或不变的个数为12个左右,而低收益组为25个左右,说明高收益组的投入与产出不配比,投入的增加有可能不会带来产出相应的增加,不应该盲目增加投入,要根据企业自身的情况,制定出符合企业的投入-产出计划。

三、结果分析

1.财务指标显著性分析

由表2到表4财务指标的对比可以发现,除了2009年营业成本率和存货周转率、2010年营业成本率、2011年的销售净利率和营业成本率显著外,其他财务指标都不显著,本文从以下几点来进行原因分析。

首先,竞争力不强。选取的95家企业很大一部分是大型国有企业,我国的国有企业普遍存在竞争力不强、管理水平不高等问题,由于国有企业存在这些弱点导致其在财务特征上与其他企业相差不大。

其次,数据的全面性。前三批创新型企业中很多都没有上市或者有多个子公司上市的,而这些公司都被剔除了,存在数据不完整的现象,因此在财务特征的分析中可能存在一定的偏差。

再次,创新型企业的评选是否合理需要进一步的研究。申请专利的多少,是否具有重大影响力的创新成果,企业是否已成为产学研的主体是创新型企业认定的重要标准。虽然我国目前专利申请的数量上已经处于世界前列,但数量并不等同于质量,我们依然缺少有重大影响力的创新成果。目前产学研存在的问题是高校的研究成果很难转化成实际的生产。所选出的企业是否符合创新型企业的标准是我们所需要考虑的。

2.经营效率分析

经营效率等于规模效率与技术效率的乘积,因此经营效率无效是规模效率和技术效率无效导致的。经营效率、规模效率及技术效率等于1时为有效,小于1为无效。创新型企业和非创新型企业经营效率有效的都很少而且平均值也很低,主要是由于两者技术效率和规模效率都很低导致的。经营效率无效说明在生产经营中,企业并没有达到最佳状态,资源没有得到充分利用。主要从规模效率和技术效率来分析。

从规模效率来看,规模效率有效说明企业现阶段规模已接近最佳状态,再继续扩大企业规模对提升综合效率作用不大。创新型企业的规模效率有效数总体上大于非创新型企业,从2009年至2011年,创新型企业规模效率均值皆高于非创新型企业,但两者的均值都较低,说明在现阶段的投入上两者都存在经营规模不当的现象,都需要调整各自的经营规模,尤其是非创新型企业。

从技术效率来看,创新型企业的技术效率有效数总体上小于非创新型企业,技术效率均值也小于非创新型企业,技术效率有效反映了企业对既定资源投入的有效利用能力,技术效率偏低,说明企业对资源的利用能力有待进一步提升。创新型企业和非创新型企业对资源的利用能力都需要进一步提升。

总之,正是因为创新型企业技术效率均值低而规模效率均值高,而非创新型企业则正好相反,才导致两者的经营效率均值相差较小。要提高总的经营效率,需要同时提升技术效率和规模效率,对创新型企业来说,尤其要加强技术效率的提升。

3.规模收益分析

规模收益反映企业的投入产出情况,表7是制造业创新型企业上市公司与其配比企业规模收益的3年对比分析:

表7 规模收益对比情况

在其他生产条件不变的情况下,企业生产要素增加的比例小于产量增加的比例称之为规模收益递增,等于称之为规模收益不变,大于称之为规模收益递减。由表7可知,从2009年到2011年,制造业创新型企业上市公司规模收益递增和规模收益不变的数量总的来说比非创新型企业要少,大多数都处于规模收益递减阶段,这说明大多数制造业创新型企业上市公司的投入和产出不配比,投入多而产出少,应该减少投入,以提高规模收益。

4.创新型企业内部分析

对创新型企业内部的高收益组和低收益组来说,两者的总效率都很低,都需要从技术效率和规模效率两方面来改善,但两者的经营绩效存在不同的特点,高收益组的技术效率相对高而规模效率相对低些,低效益组则正好相反,但由于两者技术效率均值都大于0.5,因此,在提高技术效率的同时,两者要更加注重规模效率的提高。对于规模收益来说,高收益组的规模收益递增或不变数远远小于低收益组,要加强对企业投入-产出的控制,对于规模收益递减的,要减少投入。

四、结 语

本研究首先进行了制造业创新型企业财务特征的对比分析,分析结果显示,除了营业成本率、销售净利率和存货周转率外,其与制造业非创新型上市公司之间的其他财务指标并没有显著的差异,并且分析了这一状况的原因;在经营绩效方面,文章运用DEA方法来分析其经营效率,其中经营效率低下可以分解为技术效率和规模效率两个方面,并对规模收益的状况进行分析。以净资产收益率为分类标准,把制造业创新型企业上市公司分成高收益组和低收益组两类,进一步评价这两类企业的经营绩效。针对上述分析,提出如下建议。

我国企业技术创新往往都是重引进、轻吸收,自主创新能力比较薄弱,中国依然是世界的制造工厂,距离创新之“梦工厂”还有很大的差距。创新型企业是我国科技发展的关键,肩负着强国的使命,因此创新型企业不但要重引进、重吸收,更重要的是要加强自主创新能力的建设,只有自主创新才能拥有知识产权,从而不依赖外国的技术。创新型企业需要严格评选标准,申请专利、创新成果都是需要考察的,注重将产学研结合起来,使企业成为创新的主体。由上文分析知,这3年大多数企业都是规模收益递减的,普遍存在投入-产出不配比的情况,对于规模收益递增的公司应该继续保持;而对于规模收益递减的公司则可以减少投入,节约成本,提高经营效率。我国创新型企业需要加强自身的竞争力,改善经营管理、提高资源利用效率。针对规模效率低下的情况,我国创新型企业要调整自身的规模以适应企业的发展。

[1]熊彼特.经济发展理论[M].北京:商务印书馆,1990:7-12.

[2]曹崇延,王淮学.企业技术创新能力评价指标体系研究[J].预测,1998(2):66-68.

[3]王文亮,王丹丹.创新型企业的要素特征分析和评价指标设计[J].科研管理,2008,29(12):223-226.

[4]李善民,陈文婷,陈玉罡,余鹏翼.创新型企业评价指标体系构建:基于广东省企业创新现状[J].技术经济,2011,30(4):1-6.

[5]赵文彦,曾月明.创新型企业创新能力评价指标体系的构建与设计[J].科技管理研究,2011(1):14-17.

[6]祝爱民,刘盈君,徐英杰.创新型企业评价体系研究[J].科学学研究,2009,26(2):578-582.

[7]科学技术部.关于开展创新型企业试点工作的通知(国科发政字[2006]110 号)[EB/OL].http://www.most.gov.cn/jscxgc/jscxxgwj/200604/t20060426 _32621.htm,2006-04-26.

[8]汪永飞,陈留平,陈爱民.创新型企业的评价指标体系及其评价模型[J].统计与决策,2007(5):81-82.

[9]Guth W D ,Ginsberg A.Guest editor's introduction:Corporate entrepreneurship [J].Strategic Management Journal,1990,11(4):5-7.

[10]赵 华,徐亚明.试析创新型企业的财务理念和财务特征[J].财会月刊,2011(4):89-91.

[11]William Lazonick.The theory of the market economy and the social foundations of innovative enterprise[J].Economic and Industrial Democracy,2003,24(1):9-44.

[12]Charnes A,Cooper W W,Rhodes E.Measuring the efficiency of decision making units[J].European Journal of Operational Research,1978(2):429-444.

[13]许 娟,孙林岩,何 哲.基于DEA的我国省际高技术产业发展模式及相对优势产业选择[J].科技进步与对策,2009,26(2):30-33.

[14]刘玉芬,张 目.基于DEA的西部地区高技术产业技术创新绩效评价[J].科技管理研究,2010(13):119-121.

[15]吴 雷.基于DEA方法的企业牛态技术创新绩效评价研究[J].科技进步与对策,2009,26(18):114-117.

[16]李 强.基于DEA方法的我国中小企业技术创新效率研究:以深交所中小上市公司为例[J].科技管理研究,2010(10):43-45.

[17]罗彦如,冉茂盛,黄凌云.中国区域技术创新效率实证研究:三阶段DEA模型的应用[J].科技进步与对策,2010,27(14):20-24.

[18]凌春华,楼晓霞,廖忠梅.并购目标公司财务特征的实证分析[J].技术经济与管理研究,2005(1):44-46.

[19]陈晓燕,沈思玮.成长性企业财务特征研究[J].科学技术与工程,2008,8(24):6553-6554.

[20]彭源波.基于因子分析法的我国农业上市公司经营绩效评价[J].生产力研究,2012(1):82-84.

[21]查道林,雷光勇.公司治理、财务特征与违规处罚预测[J].中国地质大学学报:社会科学版,2009,9(4):74-75.

[22]郭玲玲,王平心.中西部基于财务指标的地区核心竞争力比较[J].科技进步与对策,2006(3):87-88.

[23]Banker R,Charnes A,Cooper W.Some models for the estimation of technical and scale inefficiencies in data envelopment analysis[J].Management Science,1984(30):1078-1092.