基于多目标规划的最优再保险策略

2013-11-27李秀芳

李秀芳,景 珮

(南开大学经济学院,天津300071)

直接保险人是经营风险的个体,风险聚合和风险分散是经营的核心所在。直接保险人在承保某类风险业务时,由于资本的限制和偿付能力要求,通常会将一部分业务转给再保险人。因此,再保险是一种十分常用且重要的风险转移手段:一方面,保险人分出业务过多会显著地降低利润水平;另一方面,分出业务过少、承担的风险过高可能导致偿付能力不足甚至引发破产。因此,判断合理的自留业务量,即最优再保险决策是十分重要并有意义的。

若要研究最优再保险决策,首先要判断何为“最优”,即“最优”的标准是什么。出于再保险决策的重要性,目前已有大量成熟的研究关注这一方面。如Manuel Guerra等[1]以盈余的期望效用准则和破产概率准则分别探讨了再保决策的最优自留额;Jun Cai等[2,3]以直接保险人再保后的剩余风险(VaR和CTE)作为衡量标准;周明等[4]将风险调整资本收益率引入再保决策,判断最优的再保比例。由此可见,尽管不同的研究成果选择的指标和判断准则不同,但大体上都反映了收益目标或是风险目标。然而,这些研究都是选择的单一目标,事实上,保险人处在复杂的经济环境中,同时追求收益最大和风险最小,不能忽视其中任一目标。对于再保险决策,保险人的目标首先是降低风险,但与此同时也不能因追求风险最小就放弃了利润目标。单一目标研究无法全面评判保险人面临的权衡取舍,这一问题在多目标最优化问题中得到了很好的解决。

多目标最优化问题最早由意大利经济学家Pareto在1896年提出,它是指系统方案的选择取决于多个目标的满足程度。多目标优化和单目标优化的重要区别在于单目标优化通常只有一个最优解,而多目标优化中,由于是对多个目标同时优化,目标间往往相互冲突,因此最优解集通常是一个集合,这个解集被称为Pareto最优解或非劣解。解决一个多目标优化问题通常包括两个方面,即搜索和决策①。一些传统的多目标问题的解法是在优化过程中加入研究者(决策者)的偏好信息,求得折中方案,并在此基础上进一步搜索,即在搜索前决策或边搜索边决策。这样的求解过程类似黑匣子,其他人无法看到不同的偏好信息对结果的影响。另一种求解方法是在没有任何喜好信息的情况下优化,给出Pareto最优解集,最后由决策者做出选择[5]。本文的研究采用的是第二种方法,即给出优化问题的Pareto最优解集。

一、模型建立

假设保险人承保了某类业务风险总额为X,X为非负的连续随机变量,具有分布函数F,并且均值和方差有限。假设保险人自留的风险总额为I(X),保险人收取了总保费P,自留保费PI,分出给再保险人的保费则为 P -PI,应有

影响直保公司再保策略的因素主要包括:收益目标、风险考虑和资本约束。首先是收益目标,直接保险人是经营风险的个体,无论经营中进行何种决策,利润目标都是首先要关注的。在这里,采用风险调整资本收益率(RORAC)作为衡量利润率的指标,采用这一指标的重要原因是保险人在决策时不仅关注期望利润的绝对值大小,更关注投入的每一单位资本所能得到的期望资本回报率,资本收益率可以完美的表达这一概念。风险调整资本收益率的计算公式[6]为风险调整资本收益率=期望利润/风险调整资本,其中风险调整资本应为保险人在实际经营业务中为该项业务安排的实际资本,这样计算得到的RORAC充分表达了公司投入的每单位资本得到的期望利润。令 TI(X)=I(X)-PI(X),表示自留保费不足以弥补自留风险总额的部分,根据巴塞尔协议Ⅱ,风险调整资本采用在险价值(VaR)的方法计算,即在一定置信水平α下损失的最大可能的分位数。风险调整资本U1可以表示为

因此,风险调整资本收益率可以表示为

在考虑了收益目标后,还要考虑风险目标。直接保险人在进行再保险时将业务、保费、利润的一部分转让给再保险人,主要的目的是控制风险。尽管直接保险人在承保业务时收取了充分且合理的保费,并且按照一定概率下最大可能损失的估计安排了相应的资本,但是保险人仍然可能出现偿付能力不足的情况,即资本加上保费仍然不足以弥补损失赔付的情况。因此,在考虑再保决策时,应该最小化偿付能力不足的风险,采用偿付能力不足的条件期望损失作为衡量标准[7]。偿付能力不足的条件期望损失衡量了当保险人按风险调整资本U1安排资本时,若资本仍不足以弥补损失赔付与保费之间差额TI(x),这部分差值的平均水平,可以表示为

除了收益目标、风险目标,直保公司还需考虑资本约束。当直接保险人的资本充足,即资本水平足以支撑现有业务时,可以利用之前设定的收益、风险目标函数选择最优的自留比例。但是当资本不充裕时,直接保险人出于公司内部风险管理及监管机构的偿付能力监管要求必须分出一定比例的业务。事实上,我们认为直接保险人的资本可以分为3个层次[8]:一是公司的实际资本,即对于该项业务现有可用的资本总额U0;二是公司出于内部风险管理,针对业务计算得到的要求资本总额,可以用前文提出的风险调整资本U1表示;三是监管机构针对偿付能力监管为保险人提出的最低资本要求U2。因为公司内部的要求资本和法定最低资本都与自留业务比例相关,因此可以建立自留业务比例需满足的资本约束不等式:max{U1,U2}≤U0。它表示直接保险人允许的自留业务额受当前的资本水平制约。事实上,公司出于风险管理计算得到的要求资本U1通常会大于法定最低资本要求U2,因此,上式可以转化为

综上所述,可以建立最优再保险策略的模型为

二、最优再保险策略

理论上存在多种多样的再保险形式,只要满足式(1)就可成为一种再保险策略。但是在保险实务中,再保险主要包括比例再保险和非比例再保险。成数再保险是比例再保险中常用的形式,它是指直接保险人选择一个自留比例,并按此比例在保险人和再保险人之间分配业务。而在非比例再保险中,停止损失再保险十分常见,它是以原保险人一段时间的总损失金额为基础,原保险人选择一定数额的自留业务,并将超过此额度的损失转嫁给再保险人。

1.最优成数再保险策略

假设直接保险人承保了风险总额为X的业务,自留比例为a,有I(X)=aX,因此分出给再保险人的风险总额为(1-a)X。直接保险人共收取保费P,再保险人收取的再保险费采用期望准则②,PR=(1+η)E(1-a)X,则直接保险人的自留保费为P-PR。此外,对于成数再保险,有U1=a VaRX(α)+PR-P。

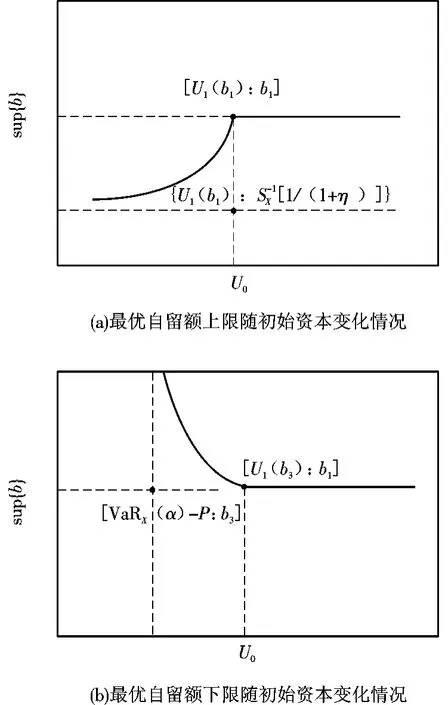

推论1:当资本U0<VaRX(α)-P时,最优自留比例的上限随资本的增加而提高,当U0≥VaRX(α)-P时,最优自留比例的上限为1(见图1)。

图1 自留比例最优解集的上限随资本变化

2.最优停止损失再保险策略

当直接保险人采用停止损失再保险时,假设自留额为b,当风险总额小于b时保险人自留全部风险,当风险总额大于b时,保险人自留额度为b的风险,即I(X)=XΛb。因此分给再保险人的风险总额为(X-b)+,并假设再保险人收取的再保险费为PR=(1+η)E(X-b)+。

引理1:当b<VaRX(α)时,风险调整资本收益率(RORAC)先增加后减小,并且存在一点b1使RORAC达到极大值;当b≥VaRX(α)时,RORAC随着自留额b的增加而增加。

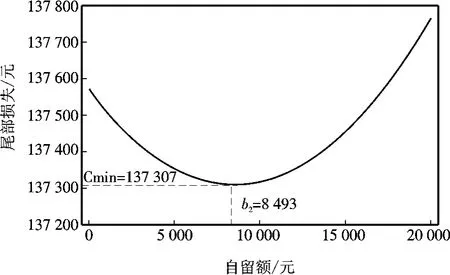

引理2:当b<VaRX(α)时,偿付能力不足的条件期望损失(C)先减少后增加,并且存在一点b2,b2=,使C达到极小值;当b≥VaRX(α)时,C随着自留额b的增加而增加。可以证明b1≥b2。

定理2:根据U1的定义有U1(b)≡VaRX(α)Λb+(1+η)δ(b)-P,

若

若

当 U0>U1(S-1X(α))时,M1问题的 Pareto最优解集为 b∈[b2,b1]∪[b3,∞ ),b3满足 RORAC|b=b1=RORAC|b=b3;当 U0<U1[S-1X(α)]时,M1问题的 Pareto最优解集为 b∈{b1,min[b1,g1]}∪{min[b3,g2],∞},g2满足 VaRX(α)+(1+η)δ(g2)-P=U0。

由引理1可知,风险调整资本收益率函数存在两个极大值点,b=b1,b=+∞,当式(7)满足时有RORACb=b1> RORACb->+∞,函数的最大值在 b1处取得。此时问题的最优解集取决于初始资本水平,若资本水平充裕,对自留额的选择没有限制,则最优自留额应在b1和b2之间的范围选择;若资本不够充裕,自留额的选择范围变小,具体取决于资本水平。

当式(8)满足时,风险调整资本收益率函数的最大值在正无穷处取得,此时M1问题的最优解集由两部分组成:第一部分与前面的情况相同;第二部分是风险调整资本收益率大于b1处的值之后的部分。这表示直接保险人为追求更高的收益率而选择更大的自留额,同时承受更大的偿付能力不足风险。从上面的定理可以看出,根据保险人现有资本的不同水平,最优停止损失再保险策略也有所不同。当保险市场对保险资本的监管比较松时,保险人可以适当的为追求高收益率而选择较高的自留额度。但无论如何,更高的风险调整资本收益率总意味着更大的偿付能力不足风险。

推论2:若式(7)满足,当 U0<U1(b1)时,Pareto最优解集上限随资本水平的增加而增加,当U0≥U1(b1)时,最优解集的上限保持不变。

推论3:若式(8)满足,Pareto最优解集由两部分组成,第一部分上限与推论1中结论相同,第二部分下限在U0<U1(b3)时随资本的减少而降低,在 U0≥U1(b3)时保持不变。

由图2可见,资本水平越低,Pareto最优解集的上限越低,下限越高,因此再保险自留额水平可选择的范围越小,最优自留额受到资本的约束越强。当资本大于一定水平时,最优自留额的选择不受资本限制。

图2 Pareto最优解集的边界随资本水平变化情况

三、算例分析

假设一家财产保险公司承保的火险风险总额X服从帕累托分布,F(X)=并有 θ=1 000 000,β=8。于是该公司未来一年内的火险期望赔付为14.286万元。如果选择置信度 α=0.1,有VaRX(α)=33.35万元。假定直接保险人和再保险人制定保费时的边际ξ=5%,η=7%。

首先,假设保险人采用成数再保险策略,根据定理1,最优自留比例与初始资本水平有关,若初始资本U0=5万元,有最优自留比例α须满足0≤a≤0.261;当初始资本U0=10万元时,有0≤a≤0.538。可以看出,最优自留比例的上限随初始资本的增加而提高,初始资本越充裕,最优自留比例上限越大,直接保险人受到的限制越小。当初始资本大至一定程度时,直接保险人的再保自留比例可以不受资本限制,根据自己的偏好自由选择自留比例。

其次,保险人采用停止损失再保险策略,在这一例子中可以验证定理2中的式(7)满足。因此,问题的最优解集为:若初始资本U0≤20.39万元,最优自留额应在0.85万元到9.43万元的范围内选择;若U0≤20.39万元,最优自留额的选择可能受初始资本水平约束,是否存在制约受 b1,g1的大小关系影响。当U0=10万元时,最优自留额度的范围不变,而当U0=2万元时最优自留额应在0.85万元至8.19万元之间。事实上,最优自留额度上限与初始资本关系的散点图见图3。

图3 最优自留额上限与初始资本的关系

可以看到,当U0小于2.59万元时,最优自留额度上限随初始资本的减少而降低,当初始资本为零时,自留额度上限达到最小0.29万元。当U0大于2.59万元时,初始资本对最优自留额度不存在约束,自留额度的选择只由目标函数风险调整资本收益率和偿付能力不足风险决定。

假定初始资本大于2.59万元,可以得到风险调整资本收益率与自留额度的关系(见图4)。

从图4可以看出,当自留额度小于9.43万元时,RORAC不断增加,并且在b=b1=94 258处取得最大收益率7.1%;当自留额度大于9.43万元小于33.35万元时,RORAC逐渐减少,并在b=333 521处取得局部极小值2.85%;当自留额度大于33.35万元时,RORAC再次逐渐增加。

偿付能力不足的尾部损失与自留额度的函数曲线见图5。

图5的横坐标范围为[0,20 000],可以看出当自留额度小于0.85万元时,尾部损失C不断减少,并在b=b2=8 493处取得最小值13.73万元;当自留额度大于0.85万元时,尾部损失C逐渐增大。因此,该停止损失再保险的最优自留额度范围应在0.85万元到9.43万元之间,随着自留额的增加风险调整资本收益率不断增加,偿付能力不足尾部损失也不断增大。只要直接保险人在这一范围选择自留额度就是有效率的,不会出现收益率低但相对风险高的情况;同时所有有效率的收益-风险组合都包含在这一范围中。

图5 偿付能力不足尾部损失与最优自留额度的关系

四、结 语

本文由收益目标、偿付能力风险目标和资本约束三个方面出发,建立了比例再保险和停止损失再保险的最优策略模型,分别得到问题的Pareto最优解集,探讨了初始资本水平对再保险策略的影响并进行数值分析,得到的结论包括当自留业务水平满足最优解集范围时,风险调整资本收益率随自留水平的增加而增加,偿付能力不足风险也随自留水平的增加而增大,风险调整资本收益率与偿付能力不足风险之间呈正向变化的关系。当初始资本充裕时,资本对自留业务水平不产生影响,当初始资本不充裕时,自留额度选择受初始资本水平约束,资本越少,自留额度可选择的范围越小。

注释:

①搜索是指在优化过程中,可行解集被求解出来;决策是强调从可行解集中选择合适的解。

②在保险理论中,保费的制定通常有一般期望准则、标准差准则、方差准则等。

[1]Manuel Guerra,Maria de Lourdes Centeno.Optimal reinsurance policy:The adjustment coefficient and the expected utility criteria[J].Insurance:Mathematics and Economics,2008,42(2):529-539.

[2]Jun Cai,Ken Seng Tan.Optimal retention for a stop-loss reinsurance under the VaRand CTErisk measures[J].ASTIN Bulletin International Actuarial Association-Brussels,Belgium,2007,37(1):93-112.

[3]Jun Cai,Ken Seng Tan,Chengguo Weng,et al.Optimal reinsurance under VaR and CTE risk measures[J].Insurance:Mathematics and Economics,2008,43(1):185-196.

[4]周 明,陈建成,董洪斌.风险调整资本收益率下得最优再保险策略[J].系统工程理论与实践,2010,30(11):1931-1937.

[5]郑金华.多目标进化算法及其应用[M].北京:科学出版社,2007.

[6]陈学华,韩兆洲,唐 珂.基于VaR和RORAC的保险基金最优投资研究[J].数量经济技术经济研究,2006,23(4):111-117.

[7]Ingo Oesterreicher,Andreas Mitschele,Frank Schlottmann,et al.Comparison of multi-objective evolutionary algorithms in optimizing combinations of reinsurance contracts[C]//GECCO'06.Proceedings of the 8th annual conference on genetic and evolutionary computation,2006:747-748.

[8]Yuriy Krvavych,Michael Sherris.Enhancing insurer value through reinsurance optimization[J].Insurance:Mathematics and Economics,2006,38(3):495-517.