企业财务危机诱因的广角透视与实证研究

2013-11-23宁青青

宁青青,祖 明

(宿州学院 经济管理学院,安徽 宿州 234000)

一、引 言

财务困境指一个企业处于经营性现金流量不足以抵偿到期债务(例如商业信用或利息)而被迫采取改正行动的境况[1]。财务困境可能导致企业违反合约的规定,也可能涉及企业、债权人和股东之间的财务重组。财务困境的早期体现为公司的一些诸如利润率下降、亏损等财务征兆,中后期则引致公司的经营失败甚至破产。一直以来,财务困境预警作为企业财务的“诊断”机制,受到学界的关注,原因在于其潜在的学术与应用价值。20世纪30年代开始,西方学者就开始运用统计方法对财务困境的预警进行研究。截至目前,较有影响的财务困境预测方法有十几种之多。然而,2008年全球金融海啸引起的大量企业陷入财务困境、甚至破产倒闭的现实给现行的财务困境预测研究提出了一个沉重的问题:我们的模型预测到财务危机了吗?答案并不乐观:财务困境预测模型并未能转化为现实中的高预测率。根本原因在于对财务危机认识和归因上的偏差,这种偏差使得研究者们陷入了财务困境预测的“唯财务观”的怪圈。正如吴星泽(2011)所认为的那样,“现有财务危机预警成果没有表现出其能有效地服务于现实的能力”[2]。但是,目前主流的财务危机预测方法依然主要依赖财务指标构建模型,几乎所有的研究都集中于寻找最佳的公开财务指标来预测财务困境。Jie Sun and Hui Li(2009)认为,在财务困境预警研究中,专家经验和非财务因素的重要作用几乎没有受到重视[3]。

如果我们能够跳出财务困境研究的“唯财务观”的怪圈,找出财务困境发生的本质原因及发生机理,并在此基础上重新构建多维的预警指标体系,那么获得高预警能力并不是奢望。鉴于此,本文从事物内外因辩证关系角度重构了财务困境的发生机理,并建立了5个维度的预警指标体系,最后采用Probit 模型对我国2003-2011年度部分上市公司财务困境的发生做出了实证检验与预测。结果表明,对现有财务困境发生机理及预警指标的拓展可行且必要。

二、企业财务困境研究的视角演进

(一)财务困境研究的财务指标视角

构建模型预测财务困境的发生一直是财务困境研究的重点。Fitzpatrick(1932)最早运用单个财务比率将样本划分为破产与非破产两组,发现“净利润/股东权益”与“股东权益/负债”两个比率的判别能力最高[4]。Beaver(1966)构建了单变量模型,采用现金流/负债总额、净收益/资产总额、债务总额/资产总额等5个财务比率作为变量,分别对79对经营失败和成功的公司进行一元判定预测,发现现金流/负债总额在判定公司财务状况时准确率最高[5]。Altman(1968)建立了多变量模型(Z分数模型),Z=0.12X1+0.014X2+0.033X3+0.006X4+0.998X5,其中X1~5分别为:营运资本/总资产、留存收益/总资产、息税前利润/总资产、权益市值/负债账面价值、销售收入/总资产[6]。吴世农、卢贤义(2001)选取了70 家处于财务困境的公司和70 家财务正常的公司为样本,首先应用剖面分析和单变量判定分析,研究财务困境出现前5年内各年这两类公司21个财务指标的差异,最后选定6个为预测指标,应用Fisher 线性判定分析、多元线性回归分析和Logistic回归分析三种方法,分别建立三种预测财务困境的模型,并指出Logistic回归模型误判率最低[7]。王泽霞、黎良燕(2010)研究发现,主营业务利润占总利润的比例越高,公司陷入财务危机的可能性越低[8]。杨淑娥(2007)引入面板数据,以T-2、T-3期财务数据组合的面板数据(panel data)作为研究样本,考察每股收益、每股净资产、总资产周转率、总资产增长率、净利润增长率等指标,构建BP 神经网络模型对上市公司的财务状况进行预测[9]。发现较之以往同行的研究及作者前期的研究精度均有较大的提高。

(二)财务困境研究的公司治理因素视角

大量研究1997-1998 亚洲金融危机的文献指出公司治理因素是引发财务困境的关键因素之一。如Rajan and Zingales(1998),Prowse(1998)研究发现,股权集中度与公司治理的低效率是诱发财务危机的重要因素[10]。Lapota et al 等(1999)研究认为,家族企业的所有权结构与企业财务困境具有关联性[11]。Chen and Hu(2001)研究发现,控股股东的投票权、现金流权同样增加了公司陷入财务困境的几率[12]。Lee and Yeh(2004)选取45 家财务困境公司和88 家财务正常公司作为研究样本,利用董事会持股比例,控股股东派出董事比例等公司治理变量构建了Logit 模型[13]。我国学者姜秀华、任强、孙铮(2002)、杨淑娥(2007)等人运用股权集中度、法人持股比例、独立董事比例、两职合一等指标来反映公司治理对于财务危机的预测力[14-15]。张永安、付丽(2006)则认为,在ST 公司分析模型研究中引入公司治理、关联交易、投资者保护、对外担保等非财务因素,可以建立系统、全面的数理模型,从而提出更符合我国ST公司实际的研究结论[16]。吕峻(2006)通过比较两类公司中正常公司和ST公司(财务困境公司)之间在股权结构、治理水平、上市时间等非财务指标上的差异,分析公司被ST之前的征兆。在此基础上以非财务指标建立Logistics 财务困境预测模型进行检验,发现被ST之前的第4年(t-4)的预测精度不低于下一年度[17]。

(三)财务困境研究的宏观经济因素视角

许多研究者认为宏观经济因素(macroeconomic factors)对于公司发生财务困境,甚至于公司经营失败具有决定性的影响作用。原因在于宏观经济形势会影响产品的需求,并进而影响产品的销售量与获利水平;此外宏观经济因素还可以影响到新业务的拓展、负债融资的可获得性和资金成本、原材料及人工成本等,从而对公司的经营成败带来深远的影响。因此,在财务困境预警模型中加入宏观经济因素是有益的。如Altman(1968)强调,紧缩的货币政策与投资者对货币政策的不良预期一样,增加了公司财务困境的概率[6]。Mensah(1984)则认为,公司破产是一个逐渐的过程,当宏观经济周期处于萧条阶段的时候,公司破产的几率更大[18]。Johnson(1970)首次将GNP、货币供给政策(monetory supply)、股票指数(index of stock price)纳入到研究模型,但是发现解释力不是十分理想[19]。Liu and Wilsons(2000)的研究则证实,商品零售价格指数(RPI),会导致企业投入成本的上升,进而引发公司经营的失败,公司财务预警的模型中应添加RPI 这一指标[20]。Dah-kwei Liou and Malcolm Smith(2009)通过检验英国制造业上市公司财务失败与宏观经济因素的关系,发现预测公司财务困境最有效的指标包括国内生产总值增长率(GDP)、工业生产指数(IPI)以及商品零售指数(RPI)[21]。

(四)财务困境研究的行业因素视角

行业作为企业生存的中观环境,其前景和结构直接关系到企业的生存与发展。目前,已有学者将行业因素引入企业风险分析的视角。冯娟(2005)、陈娟(2008)等将行业变量、行业生命周期等引入企业风险分析模型以及并购财务风险分析,研究认为行业因素的考虑对企业风险评估有贡献[22-23]。陆正华等(2009)通过实证检验发现行业环境特征对企业现金持有量具有重要影响[24]。张友棠、黄阳(2011)则首次将行业环境风险与企业财务预警建立了逻辑联系,并将行业环境风险划分为行业利率风险、行业竞争风险、行业税率风险、行业资源风险、行业生命周期风险、行业技术风险、行业信用风险等7个方面[25]。

三、企业财务困境机理重构:基于内外因辩证关系的视角

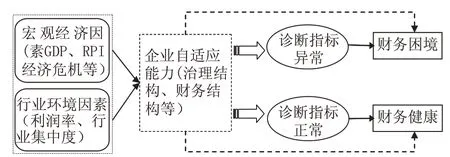

唯物辩证法认为,“外因是事物变化的条件,内因是事物变化的根据,外因通过内因而起作用”。企业财务困境的发生从本质上来说,也应该是一个由外部因素、内部因素主导的过程与结果。企业外部环境因素与内部环境因素构成了企业财务困境的诱导因素;而企业陷入财务困境与否最终由企业的财务指标作出表征。

企业财务困境形成机理如图1。

图1 企业财务困境形成机理

(1)企业外部环境决定企业的经营状况与盈利能力,构成企业财务困境的外部诱因。一般认为,企业生存的外部环境可以划分为宏观、中观两个层次。从企业财务困境发生来看,最为直接的外部环境为:宏观经济环境(如GDP 增长率、经济景气度、RPI等)、行业环境(行业利润率、行业集中度等)。宏观经济环境因素会影响到所有企业,但是对不同行业企业的影响程度有差异。宏观经济因素一般通过影响行业环境并进而波及具体的企业;行业环境因素则是构成企业财务风险的最直接外部因素。

(2)企业内部环境因素决定企业对外部不确定性的“自适应能力”,是企业财务困境发生的决定因素。外部环境的不利影响会诱发企业陷入财务困境,但是,企业最终是否陷入财务危机则取决于自身的适应与调整能力。这些能力我们可称为“自适应能力”,取决于特定企业的治理结构(如股权结构、高管持股、董事会特征等)、财务结构(如资本结构)。

(3)企业财务指标、财务报告的审计意见等构成了企业财务困境的“诊断”因素。财务是企业的核心,因为企业经营状况(生产、营销等)的所有信息最终由财务状况集中体现。财务指标情况可体现企业运营顺畅与否,财务指标的异常可作为“诊断”企业陷入财务危机与否的关键。此外,作为公司财务资料提供鉴证作用的审计意见类型,以超然独立的第三者身份对公司的状况尤其是财务状况作出客观公正的评价。如“清洁审计意见”①意味着公司财务资料真实、内部控制完善,公司风险水平较低,发生财务困境的几率低;“非清洁审计意见”②意味着公司财务资料可靠性差、内部控制存有漏洞,公司舞弊风险高,发生财务困境的几率高。因此,审计意见也是财务困境的重要“诊断”指标。

四、实证检验

(一)预警指标体系的建立

基于以上分析,同时参考相关文献[2,15,25-27],本文构建财务困境预警指标体系如表1。

表1 五维度财务困境预警指标定义表

(二)研究设计

在财务困境研究中,被解释变量为是否陷入财务困境,因而回归子是二元的(如“1”代表财务困境;“0”代表财务健康)。我们拟建立Probit模型进行分析。

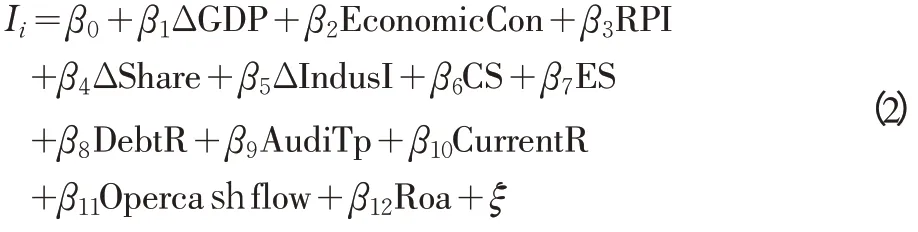

建立Probit模型如下:

其中,Pi为企业发生财务困境的概率,陷入财务困境取1,其他取0;

Ii为潜变量,取决于多个解释变量,我们把Ii描述为:

β0为常数项,βi 为各变量的回归系数,ξ 为残差项,模型中指标定义如表1所示。

(三)样本选取与描述统计

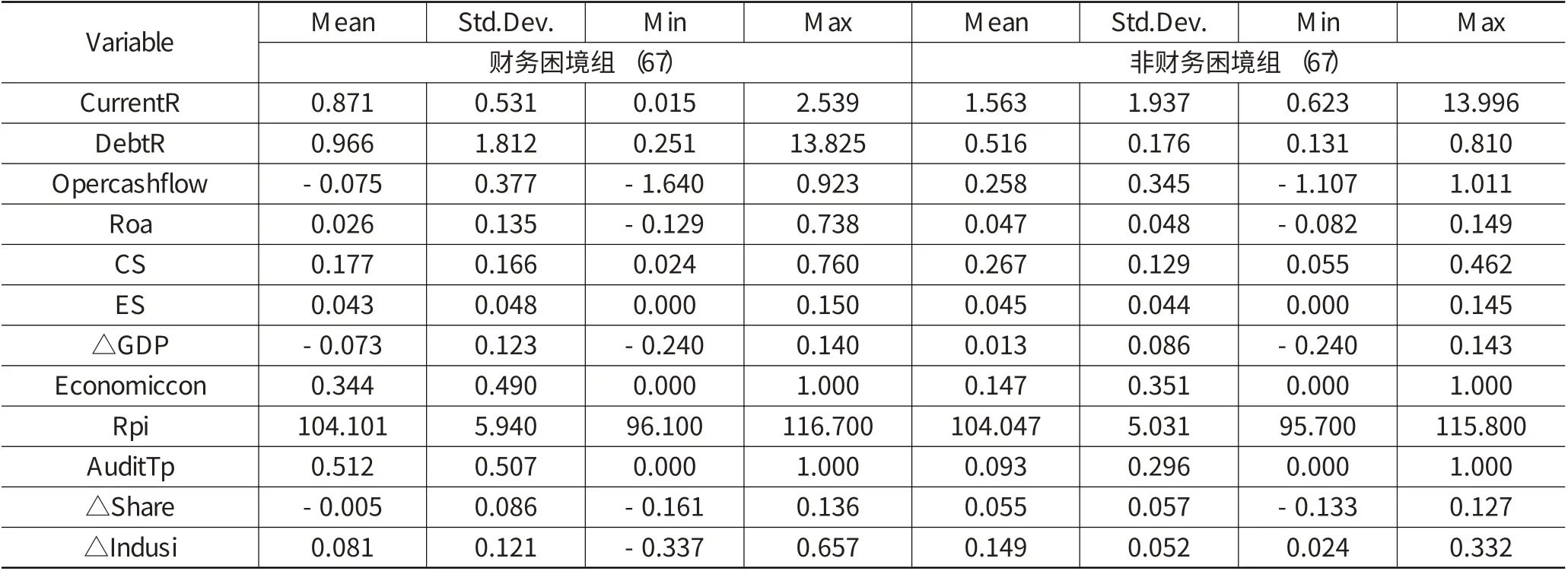

将上市公司首次被证监会特别处理(ST)作为企业陷入财务困境的标志。我们选取 2003-2011年度因财务状况异常被首次ST 的67 家上市公司作为财务困境公司样本组;同时以会计年度、行业、收入规模为标准选取67 家非ST 上市公司作为配对研究样本。指标值的选取方面:财务维度预警指标选择上市公司首次ST 前3年相应财务指标的均值③;公司治理维度指标也取首次被ST前3年相应指标的均值;宏观经济维度、行业维度预警指标取被ST当年指标值;审计意见类型取ST处理上一年度审计报告的意见类型。指标主要取自国泰安(CSMAR)数据库、国家统计局网站,个别缺失指标从公司网站查询取得。主要指标的描述统计结果如下表2:

表2 报告了企业财务困境主要预测指标的描述统计结果。非财务困境组公司的行业销售增长率DIndusi 均值为14.9%,市场占有率DShare均值为5.5%,明显高于财务困境组企业的平均水平(分别为8.1%和-0.5%)。财务困境组公司审计意见均值为0.512,说明超过半数的财务危机企业被发表了“非清洁”审计意见;而非财务困境组均值为0.093,表明大多数的财务健康企业为“清洁审计意见”。财务困境组企业GDP平均增长率为-7.3%,非财务困境组企业GDP平均增长率为1.3%;经济景气度economiccon,前者均值为0.334,后者为0.147,表明在GDP 负增长、经济不景气(如经济危机)时期企业更容易陷入财务危机。此外,商品零售价格指数RPI在两组公司间差异不明显。高管持股比例ES在两组公司间差别不大(分别为(4.3%、4.5%);而非财务困境组公司的股权集中度CS 均值(26.7%)要显著高于财务困境组(17.7%);财务困境组企业负债率要高于非财务困境组。从财务指标来看,非财务困境组公司盈利能力(Roa 均值为4.7%)、现金流量水平(Opercashflow 均值0.258)均好于财务困境组企业(后者为2.6%和-0.075)。

(四)实证分析

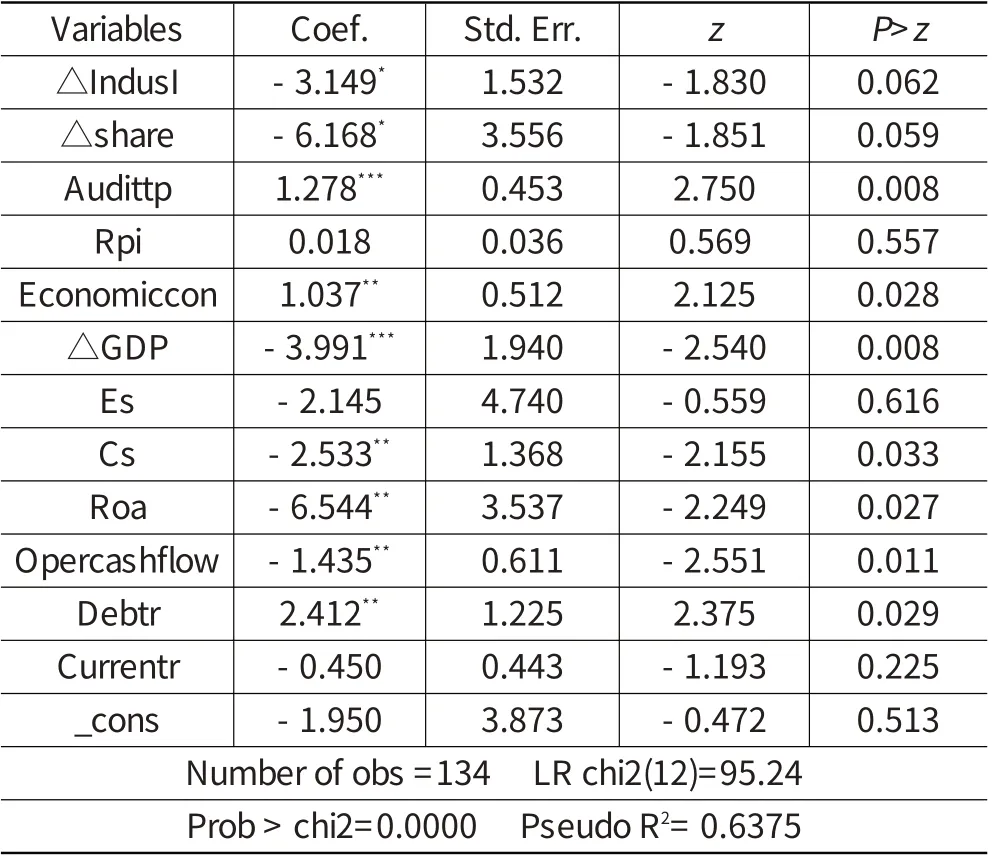

为了检验主要指标与企业发生财务困境的关系,我们用式(1)Probit模型对样本公司进行实证检验,检验结果如表3所示。

表2 主要变量的描述统计结果

表3 Probit模型回归结果

表3中,行业销售增长率△IndusI与财务困境Warning在10%的水平显著负相关,企业行业市场占有率△share与财务困境Warning在10%的水平显著负相关。这说明,行业环境因素对企业财务困境的发生有显著影响,企业所处行业越景气、市场占有率越高则发生财务困境的可能性越低。年报审计意见类型Audittp 与财务困境Warning 在1%水平显著相关,说明审计师对财务困境公司作出了有效的诊断,非清洁审计意见类型是企业陷入财务困境的良好“信号”。宏观经济因素方面,Rpi的回归系数为正,经济景气度Economiccon回归系数显著为正,△GDP的回归系数则显著为负,说明经济不景气时期(如金融危机)企业更有可能陷入财务困境,GDP增长情况与企业陷入财务困境可能性相反。治理与财务结构指标方面,高管持股ES与Warning负相关但不显著,股权集中度CS与Warning在5%水平负相关,资产负债率与Warning在5%水平显著正相关。这表明股权集中度对财务困境的发生有规避作用,可能的原因在于大股东在监控企业中发挥了积极作用;负债率越高,企业财务风险越大,则发生财务危机的几率更高。财务诊断指标方面,总资产净利率Roa、经营活动现金流量Opercashflow 与Warning 在5%水平显著负相关,说明盈利能力与现金流水平对财务困境发生有抑制作用,企业盈利能力越强、现金流越充沛,发生财务危机的概率越小。流动比率CurrentR与Warning的关系负向但不显著,表明样本公司流动比率在预测财务困境方面作用不明显。

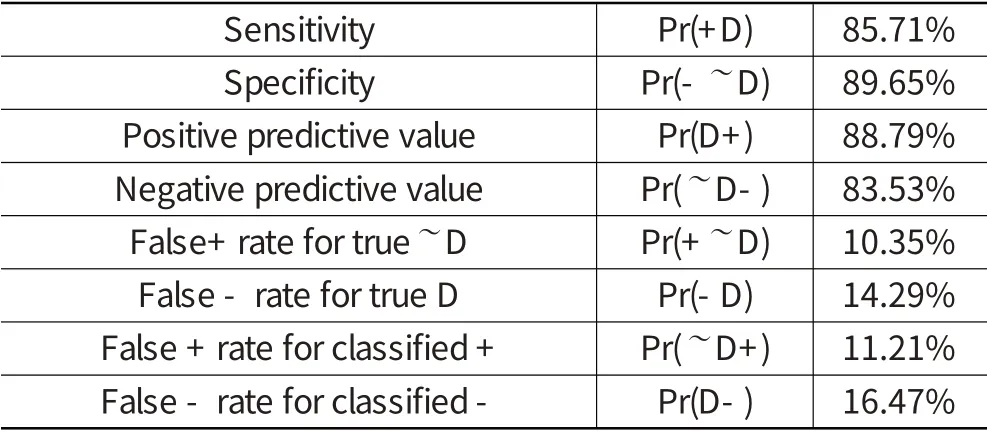

(五)模型预测效果分析

为了考察模型预测公司陷入财务困境的效果,我们采用回代的方法将样本组数据带入模型(1)、(2),并以P=0.5作为财务困境与否的阈值。采用STATA11.0进行预测处理,结果见表4。

表4 Probit模型预测结果

从表4 可见,模型非财务困境。组公司预测正确率为85.71%、失误率为14.29%;财务困境组公司预测正确率为89.65%,失误率为10.35%。模型总体预测准确率为87.11%。换言之,本文建立的财务困境预测指标体系对财务困境公司预测准确率为89.65%,对所有公司财务困境预测准确率则为87.11%。

五、研究结论与局限性

本文在梳理国内外财务困境研究的基础上,重新构建了企业财务困境发生的机理,并以此为基础从宏观经济因素、行业环境因素、治理与财务结构因素、审计意见类型、财务指标等5个维度,建立了企业财务困境预警指标体系。最后,我们选用Probit模型,对2003-2011年度共134家公司的样本数据进行了实证检验。研究结论概括如下:

(1)企业财务困境发生机理应该由内部机理(治理与财务结构)与外部机理构成(外部环境因素),且外部机理通过内部机理发生“传导”作用。财务指标、审计意见等则构成了企业财务困境发生的“指示器”。

(2)外部环境因素考察对企业财务困境预警研究有重要作用。将宏观经济因素(如GDP增长变动率、经济危机、商品零售价格指数等)、行业环境因素(行业结构、行业盈利等)等纳入企业财务困境研究是可行的且是必要的。

(3)高资产负债率、经济不景气、非清洁审计意见、商品零售价格指数等对财务困境发生具有正向“诊断”作用;而企业行业景气度(行业增长、市场占有率)、总资产净利率、每股经营活动现金流、GDP增长、股权结构集中等对企业财务危机的发生具有负向“诊断”作用。

本文可能的贡献在于:

(1)从事物发展内、外因辩证关系的角度重构了企业财务困境的形成及演化机理;

(2)拓展了现有财务困境预警指标体系,将宏观经济指标(如GDP 增长变动、金融危机、零售商品物价指数等)、行业指标(如行业集中度、行业盈利能力)等引入财务预警研究,丰富了现有财务预警的“非财务”指标,跳出了财务预警“唯财务”观的弊端。

但本文仍存在以下不足:首先本文未能从t-1、t-2、t-3年分别考察指标的预警效果,并从而发现财务困境预警的最佳时点;其次,上市公司发生财务困境的诱因较多,是否存在本文构建的五维度指标之外的更有效的预警指标,这些指标如何测度,这同样需要进一步研究。当然,上述方面的局限性,均为以后关于企业财务预警的研究指明了方向。

注 释:

①根据我国审计意见类型,这里的“清洁意见”相当于标准无保留。

②“非清洁意见”包括:带强调事项段的无保留、保留意见、否定意见以及无法表示意见类型。

③根据证监会规定,上市公司连续2年亏损即被ST,因此被ST前3年应是上市公司财务状况的转折点。

[1]Karen Wruck.Financial,distress:reorganization and organization efficiency[J].Journal of financial Economics,1990(27):413-432.

[2]吴星泽.财务危机预警研究:存在的问题与框架重构[J].会计研究,2011(2):59-65.

[3]Jie Sun,Hui Li. Financial Distress Early Warning Based on Group Decision Making[J]. Computer&Operatons Research,2009,36(3):885-906.

[4]Paul J Fitzpatrick.A comparision of the ratios of successful industrial entreprises with those of failed companies[M].Newyork:The Accountants Publishing Company,1932.

[5]William H Beaver.Financial Ratios as Preditors of Failure[J].Journal of Accounting Research,1966,4:71-111.

[6]E I Atman. Financial ratios ,Discrimant analysis and the prediction of corporate bankruptcy[J]. Journal of finance,1968(9):589-609.

[7]吴世农,卢贤义.我国上市公司财务困境的预测模型研究[J].经济研究,2001(6):46-55.

[8]王泽霞,黎良燕.基于主营视角的财务危机预警模型构建研究——来自我国制造业上市公司的经验证据[J].会计之友,2010(24):15-22.

[9]杨淑娥.基于BP 神经网络和面板数据的上市公司财务危机预警[J].系统工程理论与实践,2007(2):61-67.

[10]Rajan,Zingales. Which Capitalism? Lessons From the East Asia Crisis[J].Journal of Applied Corporate Finance,1998(11):40-48.

[11]Rafael La Porta,Florencio Lopez-de-Silanes,Andrei Shleifera,etal.Investor protection and corporate governance[J].Journal of Financial Economics,1999(3):33-45.

[12]Chen,Hu. Corporate Financial Distress and Turnaround Strategies:An Empirical Analysis[J]. British Journal of Management,2001(12):183-199.

[13]Lee T S,Yeh Y H. Corporate governance and financial distress:Evidence form Taiwan[J]. Corporate Governance,2004,12(3):378-388.

[14]姜秀华,任强,孙铮.上市公司财务危机预警模型研究[J].预测,2002(3):56-61.

[15]杨淑娥,陈强.基于行业差异视角的财务预警模型比较研究[J].会计之友,2007(10):41-42.

[16]张永安,付丽.基于非财务指标的ST公司运营分析模型研究[J].管理评论,2006(12):15-19.

[17]吕峻. 基于财务比率调整的上市公司财务困境预测[J].山西财经大学学报,2006(2):135-139.

[18]Mensah Y M.An Examination of the Stationarity of Multivariate Bankruptcy Prediction Models:A Methodological Study[J].Journal of Accounting Research,1984,22(1):380-395.

[19]Johnson C G.Ratio Analysis and the Prediction of Firm Failure[J].Journal of Finance,1970,25(5):1166-1168.

[20]Liu J,Wilson N. Corporate Failure Rates and the Impact of the 1986 Insolvency Act:An Econometric Analysis[R].Credit Management Research Centre,The University of Leeds,2000.

[21]Dahkwei Liou,Malcolm Smith. Financial distress and corporate turnaround:a review of literature and agenda for research[R].working paper,2009.

[22]冯娟.基于行业比较的风险投资企业综合评价研究[D].武汉:华中科技大学,2005.

[23]陈娟.基于行业生命周期的并购财务风险评估研究[D].南京:南京航空航天大学,2008.

[24]陆正华,钟燕华.行业环境变化对上市公司现金持有量的影响分析[J].财会通讯,2009(11):22-24.

[25]张友棠,黄阳.基于行业风险识别的企业财务预警控制系统研究[J].会计研究,2011(3):41-48.

[26]王克敏,姬美光.基于财务与非财务指标的亏损公司财务预警研究——以公司ST 为例[J]. 财经研究,2006(7):63-72.

[27]吴星泽. 财务预警的非财务观[J]. 当代财经,2010(4):122-128.