我国粮食市场价格波动风险研究

2013-11-23吴海霞

王 静,吴海霞

(西北农林科技大学 经济管理学院,陕西 杨凌 712100)

一、引 言

近年来,我国粮食价格波动频繁,尤其是2007年以来,大豆、玉米、生姜等多种农产品价格相继出现较大幅度的波动。受自然环境、社会条件、科技水平和市场政策等多种因素的影响,以及农业本身的自然再生产和经济再生产相互交织的特点,和农业生产经营过程的复杂性和不确定性,农业生产成为风险最为集中的产业。而对粮食产业而言,产量风险和价格风险是粮食生产面临的两大风险。因此,研究粮食价格波动特征对了解粮食价格波动风险、稳定整体粮食市场价格意义重大。

钟甫宁(1995)认为稳定的政治经济环境是减少粮食生产人为波动的关键因素,统一的市场才能保证粮食储备制度的正常运行[1]。就粮食市场价格波动的原因:何蒲明、朱信凯(2012)研究表明粮食价格指数与居民消费价格指数存在显著的正相关,而且具有长期均衡关系,且居民消费价格指数对粮食价格指数的影响远大于粮食价格指数对居民消费价格指数的影响[2]。罗锋、牛宝俊(2010)认为国内粮食价格波动主要受农产品生产资料价格推动和自身价格滞后的影响,国际价格波动只对大豆价格影响较为显著,对小麦和玉米影响较小,对大米几乎没有影响[3]。何蒲明、黎东升(2009)认为我国粮食价格波动大于产量波动,价格是产量变化的原因,粮食价格过度波动对国家粮食安全造成了不利影响[4]。对粮食市场价格波动特征的研究:冯云(2008)的研究结果表明粮食价格波动具有显著的记忆性和持续性[5]。罗万纯、刘锐(2010)基于ARCH 类模型,研究表明:籼稻、粳稻、大豆价格没有显著的异方差效应,小麦和玉米价格波动具有明显的集簇性[6]。

通过对现有文献的梳理不难发现,基于粮食价格的重要性,许多学者已从不同角度进行了研究,但现有研究成果有待进一步发展和深化:一是目前有关粮食价格波动以宏观描述为主,计量分析较少;二是近年来我国出现的“玉米疯”、“豆你玩”、“姜你军”等现象,表明不同粮食品种其价格波动程度和影响范围有所差异,对粮食市场的概述很难达到具体问题具体分析的效果,因此根据不同粮食品种、利用ARCH 类模型研究粮食价格波动将更具指导性;三是现有文献对不同粮食市场间价格的关联程度和溢出效应研究关注较少,而随着国家逐步放开粮食市场价格,研究不同市场间的价格联动效应显得尤为重要。

基于此,本文将利用ARCH类模型对不同粮食品种的市场价格波动特征进行描述,实证检验我国粮食市场价格波动是否具有集簇性和非对称性、是否具有高风险高回报的特征以及不同粮食市场间的价格联动效应。由于我国特殊的自然环境造成的粮食作物的种植中南方水稻北方小麦的显著地域性差异,以及粮食作物在种植过程中存在共享技术、争夺土地和资源的特点和北方粮食生产中普遍存在的小麦—玉米—大豆的轮作制,本文将着重分析小麦、玉米、大豆三种粮食作物的价格波动风险,以期为我国北方粮食生产提供可供参考的理论依据。

二、理论模型

(一)价格波动分析

为了刻画预测误差的条件方差中可能存在的某种相关性,Engle 于1982年提出了自回归条件异方差模型,该模型解决了时变方差建模的难题并常用来描述时间序列呈现的条件异方差性和波动集聚性[7]。其基本原理是:对于线性回归方程(1)式,即

其中,εt为白噪声过程,满足:

则 随 机 扰 动 项 ut的 条 件 分 布 为 :即ut服从以0 均值,为方差的条件正态分布,前一时刻的扰动项平方即为ARCH项,此过程称为ARCH(1)过程。

一个自然的延伸是ARCH(P)过程,可以写为:

但由于ARCH模型存在滞后期的确定缺乏统一标准的缺陷,且滞后阶数过大时,无限制约束的估计常常会违背Var(ut)≥0 的限定条件,因此Bollerslev 将ARCH 模型扩展到广义自回归条件异方差模型(GARCH),而在实际应用中,GARCH(1,1)模型由于可显著降低模型的待估参数,从而降低模型的识别难度而得到普遍认可[8]。

标准的GARCH(1,1)模型为:

Engle、Lilien 和Robins(1987)在GARCH模型的均值方程中加入误差项的条件标准差,提出了GARCH-M(GARCH-in-Mean)模型[9]:

其中,ρ 是条件标准差的一个倍数,若ρ 为正数表明粮食市场具有高风险高回报的特征。

但是GARCH(1,1)模型的待估方程可能会违背系数非负的条件,且虽然GARCH(1,1)模型能解释波动的集聚性,但并不能解释波动的杠杆效应(或称非对称性)。因此Zakoian(1994)和Glosten,Jagannathan,Runkle(1993)提出了门限自回归条件异方差模型(TARCH模型),主要用来刻画波动的非对称性[10-11]。TARCH(1,1)模型如下:

从方程(6)可以看出,若ut-1≥0,则条件方差的系数为α ,即表明价格上涨消息对条件方差的影响为α ;若ut-1<0,则条件方差的系数为α+γ,即表明价格下跌消息对条件方差的影响为α+γ。如果γ ≠0,则价格波动具有非对称性。当γ >0 时,价格下跌的信息引发的波动大于价格上涨引发的波动;当γ <0 时,价格上涨的信息引发的波动大于价格下跌引发的波动。

(二)联动效应分析

价格联动溢出效应即某个市场的大幅波动会传递到其他市场,引起其他市场的价格情况发生变化。本研究采用相关系数计算和Granger 因果检验来描述小麦、玉米、大豆市场价格收益率波动的联动效应。

Granger 因果关系检验模型通过受约束的F 检验,完成以下回归的估计:

三、样本数据的选取及数据描述性统计

(一)样本数据的选取

本文所用数据为全国小麦、玉米、大豆每周批发市场价格指数,样本区间为1998年1月9日到2012年6月22日,数据来源于同花顺行业经济数据库。由于数据样本不完全重合,因此参考Hamao、Masulis and Ng(1990)的研究,将三市场不完全重合的8个周数据删除,得到统计样本共计740个[12]。

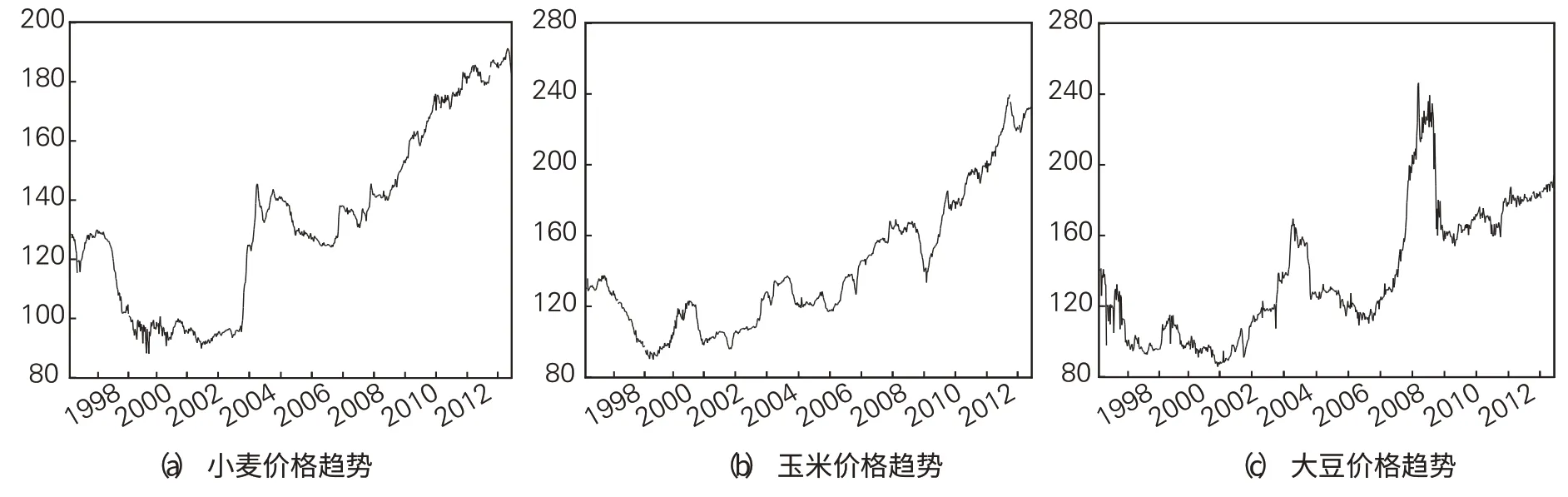

从图1 可以看出样本期间我国小麦、玉米、大豆市场价格呈现明显的阶段性特征。2003年以前全国小麦、玉米、大豆价格基本呈下降趋势,2003年第四季度起全国小麦、玉米、大豆价格开始逐步回升,并在此后较长的时间内价格保持持续上升的态势。尤其值得注意的是2008年后,玉米和大豆市场价格波动剧烈。例如2009-2011年全国玉米批发市场价格指数从130 点飙升到240 点,增幅达84.61%;而2008-2009年间大豆价格也出现了十几年来的高峰,价格指数从100 点上升到252 点。但相比于玉米、大豆价格的大幅波动,2004年至今,小麦价格保持相对平稳上升的态势,波动较小。

(二)数据的统计性描述

价格收益率以相邻两周粮食批发市场价格指数对数的一阶差分表示。以小麦市场为例,计算公式如下:

图1 1998-2012年小麦、玉米、大豆价格趋势

其中, rw,t表示小麦市场在第t 周的价格收益率;ln pw,t、ln pw,t-1分别表示小麦市场在第t 周和t-1 周批发市场价格指数的对数。同理可以计算出玉米、大豆的市场价格收益率,分别用rc,t、rs,t表示。其统计性描述见表1。

表1 小麦、玉米、大豆价格收益率基本统计量

表1 显示,样本期间小麦、玉米、大豆价格收益率的标准差分别为0.0127、0.0139、0.0342,即大豆价格收益率波动最为显著,小麦市场和玉米市场次之。对比于正态分布的偏度0,大豆市场价格波动呈明显左偏性,而小麦和玉米市场价格波动呈明显右偏性。小麦、玉米和大豆市场价格收益率峰度均大于正态分布的3,表明三者的价格收益率序列均异于正态分布,具有典型的尖峰厚尾特征。同时JB统计量也表明三者价格收益率序列均非正态分布。

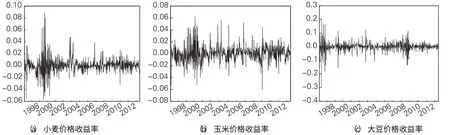

图2 关于小麦、玉米、大豆价格收益率序列走势图显示:小麦、玉米、大豆价格收益率序列均呈现围绕0 均值上下波动的特征,且大的波动后紧随大的波动,小的波动后紧随小的波动,即存在波动的集聚现象,因此价格收益率序列可能存在异方差效应。

图2 1998-2012年小麦、玉米、大豆收益率

四、实证结果分析

(一)粮食市场价格波动分析

对小麦、玉米、大豆市场价格收益率序列进行ADF单位根检验,选择滞后阶数为0,无截距项和趋势项,结果表明在5%的置信水平上小麦、玉米、大豆的收益率序列均为平稳的时间序列。同时ARCH-LM 检验结果表明:选择滞后阶数为2,在5%的显著性水平下,三市场价格收益率序列均存在显著异方差效应。

GARCH(1,1)模型对小麦、玉米、大豆收益率条件方差方程的估计结果表明(见表2):在5%的显著性水平下,我国小麦市场、玉米市场和大豆市场价格波动均呈现出波动的集簇性和异方差性。GARCH 项的系数均小于1,且ARCH项和GARCH 项的系数之和均小于1,说明我国小麦、玉米、大豆市场波动的持续性较弱,价格系统本身存在的记忆性将使得过去的波动对未来的影响逐渐消失,粮食市场可根据自身价格机制和市场供求信息,通过一段时间的自我调节达到市场均衡[13]。相比之下,小麦的市场价格具有最强的记忆性;大豆的市场价格受外界因素的冲击最大。

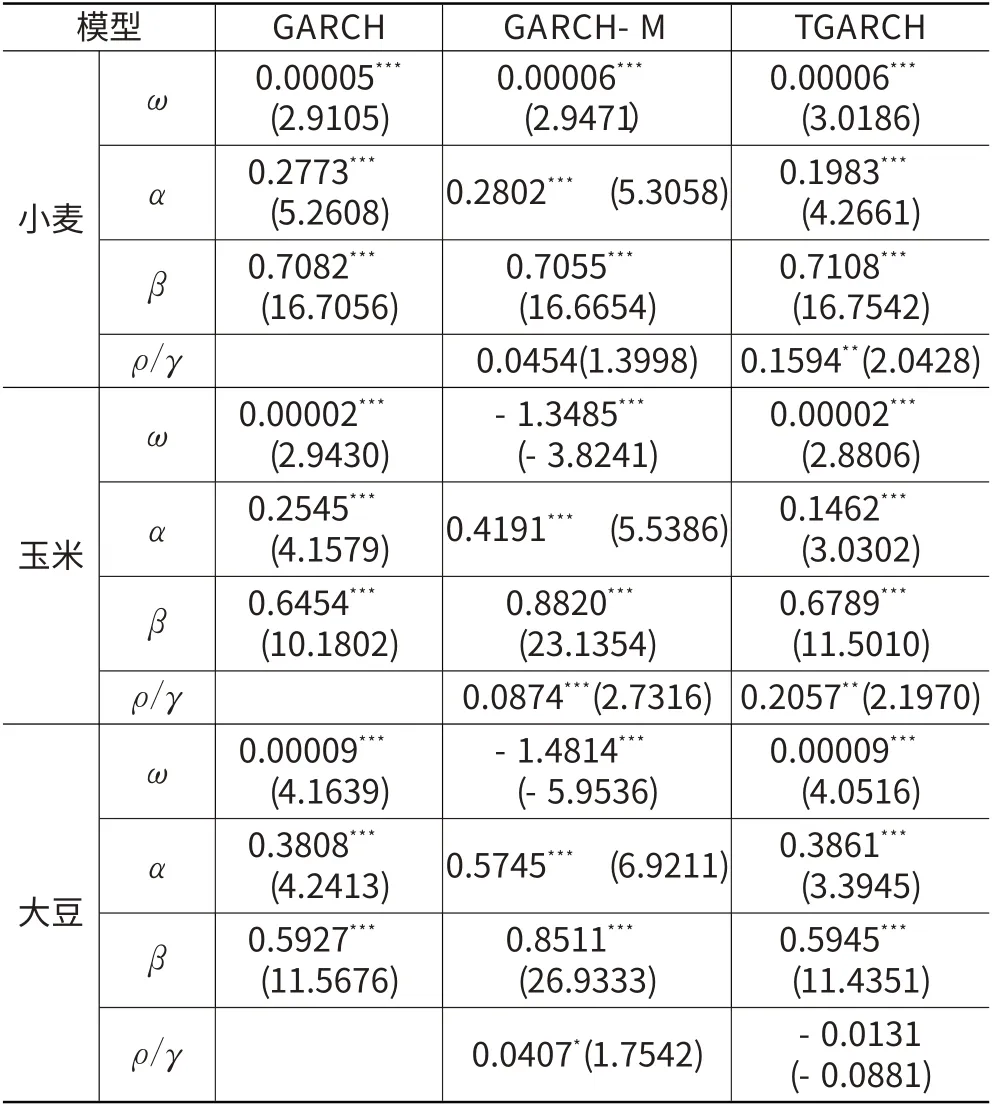

GARCH-M模型估计结果表明在5%的置信水平下,小麦市场和大豆市场不具有高风险高回报的特征;玉米市场则要求高风险高回报。若将置信水平扩大到10%,则玉米市场和大豆市场同时呈现出显著的高风险高回报特征,但小麦市场仍不存在高风险高回报的特征。

TARCH模型估计结果显示小麦、玉米、大豆的γ 估计值分别为0.1594、0.2057、-0.0131。在5%的显著性水平下,小麦、玉米的γ 估计值显著,说明小麦、玉米的价格波动具有显著的非对称性,而大豆价格波动不具有非对称性。同时小麦、玉米的γ 估计值均大于0,表明对小麦市场和玉米市场而言,价格上涨信息带来的波动远远大于价格下跌信息带来的波动。

表2 粮食市场GARCH模型的拟合效果

(二)粮食市场波动联动效应分析

Granger因果关系检验主要用于分析经济时间序列变量之间的因果关系。它的实质在于能否将一个变量的滞后变量引入其他变量的方程中,加入滞后变量后是否使得方程的解释程度提高。如果某个变量受到其他变量滞后变量的影响显著,则可判定变量之间具有Granger因果关系。表3给出了在AIC 准则下的最优滞后期条件下,三市场价格波动的Granger因果关系检验结果。

结果表明:小麦市场价格波动是引起玉米市场和大豆市场价格波动的格兰杰原因,但玉米、大豆市场价格波动不是小麦市场价格波动的格兰杰原因;玉米市场价格波动和大豆市场价格波动之间互为格兰杰原因。

五、结 论

本文采用1998年1月9日到2012年6月22日的全国 小麦、玉米、大豆批发价格指数的周数据,利用ARCH类模型和Granger 因果关系检验对我国粮食价格波动及其溢出效应进行了实证研究。研究发现,我国小麦、玉米、大豆市场的波动均具有时变性和集簇性。产生波动集簇性的一个可能原因是粮食市场价格序列往往存在自相关关系,即粮食价格走势易受国家宏观政策和经济形势的影响。小麦市场和玉米市场价格波动的非对称性特征反映了粮食市场上人们更关心粮食价格上涨的心理,也反映了国家多次出台政策保护粮价的重要性。虽然粮食市场可以经过自身调节消除波动,但粮食作为关系国计民生的重要物资,稳定粮价,减少波动同样需要政府的宏观调控。

小麦、玉米、大豆市场价格波动呈现出显著的波动集簇性和异方差性表明我国小麦、玉米、大豆市场价格在一定程度上是可以预测的。同时Granger因果关系检验表明小麦价格收益率是玉米和大豆价格收益率的Granger原因,因此在一定程度内可以根据小麦市场价格走势预测玉米及大豆的市场价格;而玉米和大豆价格收益率互为Granger原因表明玉米市场价格和大豆市场价格具有较强的联动性。在预测玉米市场价格时考虑小麦和大豆的前期价格,在预测大豆市场价格时考虑小麦和玉米的前期价格将有助于提高预测的准确性。

[1]钟甫宁.稳定的政策和统一的市场对我国粮食安全的影响[J].中国农村经济,1995(7):44-47.

[2]何蒲明,朱信凯.我国粮食价格波动与CPI关系的实证研究[J].农业技术经济,2012(2):83-87.

[3]罗锋,牛宝俊.我国粮食价格波动的主要影响因素与影响程度[J].华南农业大学学报(社会科学版),2010(9):51-58.

[4]何蒲明,黎东升.基于粮食安全的粮食产量和价格波动实证研究[J].农业技术经济,2009(2):85-92.

[5]冯云.中国粮食价格波动的实证分析[J]. 价格月刊,2008(2):41-44.

[6]罗万纯,刘锐.中国粮食价格波动分析:基于ARCH类模型[J].中国农村经济,2010(4):30-37.

[7]Engle R F. Autoregressive conditional heteroskedasticity with estimates of the variance of U.K. inflation[J]. Econometrica,1982,50(4):987-1008.

[8]Bollerslev T.Generalized autoregressive conditional heteroskedasticity[J].Journal of Econometrics,1987,31(3):307-327.

[9]Engle R F,Lilien D M,Robins R P. Estimating time varying risk premia in the term structure:the ARCH-M Model[J].Econometrica,1987,55(2):391-407.

[10]Zakoian J M. Threshold Heteroskedastic Models[J]. Journal of Economic Dynamics and Control,1994,18(5):931-944.

[11]Glosten L R,Jaganathan R,Runkle D.On the relation between the expected value and the volatility of the normal excess return on stocks[J].Journal of Finance,1993,48(5):1779-1801.

[12]Hamao Y,Masulis R W,Ng V. Correlations in price changes and volatility across international stock markets[J].The Review of Financial Studies,1990,3(2):281-307.

[13]吴海霞,王静.我国粮食市场价格波动溢出效应研究[J].农业技术经济,2012(10):14-21.