金字塔结构与股价信息含量——基于审计师声誉的调节效应研究

2013-11-21徐向艺

方 政,徐向艺

(山东大学 管理学院,山东 济南 250100)

作为以产权为纽带的企业联合体,母子公司较之于其他形式的企业联合体更为稳定,同时由于产权纽带的存在,母子公司更多的呈现金字塔结构,许多学者也通过研究证实了金字塔结构的普遍存在性[1-3]。基于委托代理理论和控制权理论,考虑到信息披露在上市公司日常运营中的重要地位,母公司是否会借助其在母子公司中的地位对上市子公司的信息披露施加影响,以实现母子公司整体利益最优化或者控制权收益的最大化?如果这种影响存在,是否会因子公司在金字塔结构中的位置而存在一定的差异?这些问题的提出,为本文研究提供了必要性。另外,随着内部控制机制在我国的引入及推进,外部审计师在公司治理,方面发挥着越来越重要的作用,那么是否能够通过独立的外部审计实现母子公司整体利益的最优化,或者保证子公司的独立法人人格,进而保护子公司投资者的利益,也将纳入本文的研究框架,以期获得相关经验证据,为上市公司关于外部审计师的聘用提供有益的理论探索。

一、文献综述

为了有效识别信息的有用性与重要性,学者们进行了许多有益的探索,期望通过科学的方法构建反映信息有用性与重要性的指标。其中,股价信息含量作为解释上市公司业绩指标与市场评价关联程度的指标被应用于信息识别研究中。Campbell等(2001)[4]指出上市公司股票价格受到市场与公司两个层面的影响。但是,考虑到市场层面的因素属于共有信息的范畴,通过基本面产生结构性影响,而公司层面因素则是真实信息的体现,其信息含量越高越能真实可靠的反映上市公司的真实价值,所以本文选用股价信息含量作为信息有用性与重要性的评价标准。袁知柱、鞠晓峰(2009)[5]指出股价能否真实地反映上市公司的真实信息,即股价信息含量决定了股价信息能够发挥引导资源优化配置的作用。

目前,国内外学者针对股价信息含量的影响因素研究涵盖了宏观因素与微观因素两条主线。关于宏观因素方面的研究,如资本市场的发展水平[6-8]、相关法规准则的变迁[9-12]等因素,通过研究发现股价信息含量确实受到相关宏观因素的显著影响。另外一部分学者则着眼于微观因素,诸如公司内部治理结构[13]、中介机构监督[14-15]等,结论也显示微观因素能够通过治理行为显著影响上市公司股价信息含量。无论着眼于宏观因素还是微观因素,学者们都期望通过研究验证影响的存在性与重要性,进而确定股价信息含量的主要权变因素,为投资者判断上市公司股价信息含量提供必要的理论与实践指导。

Jensen、Meckling(1976)[16]指出资本结构不仅仅是降低财务成本问题,其背后还隐藏着控制权的实际占有与支配问题。学术界关于金字塔结构与股价信息含量的研究相对于其他金字塔结构的研究还比较少,尤其是国内学者的研究还处于起步阶段,主要原因在于中国自2003年起才要求上市公司在年报中披露有关金字塔结构的信息[17]。Fan、Wong(2002)[18]通过实证研究,结论显示上市公司现金流权与控制权的两权分离度和会计盈余信息含量呈现显著负相关关系,即随着两权分离度的增大,上市公司会计盈余信息含量相应降低。王俊秋、张奇峰(2007)[19]以中国家族控制的上市公司2003-2004年数据为样本,研究指出上市公司实际控制人控制权和现金流权的偏离能够加剧控制性家族与小股东之间的代理冲突,从而产生利益侵占效应,降低盈余信息含量。

综合以上研究,现有关于金字塔结构与信息含量的研究文献相对较少,并且针对能够直观反映上市公司真实价值与市场评价关系的股价信息含量研究也是学术界需要完善的研究领域,究其原因主要在于中国上市公司年报在2003年之前并不要求披露关于金字塔持股的股权结构,所以数据难以取得成为学术研究的现实难题。另外,现有研究主要采用盈余信息含量作为解释变量,对于财务会计信息赋予了相对较高的权重,而降低了年报中关于治理结构信息的权重,在信息含量的度量问题上存在一定的不足。上市公司关于金字塔持股结构的披露,为本研究的数据收集提供了可能性,同时,已有文献存在的问题则为本研究提供了必要性。

二、理论分析与假设提出

由于市场竞争的日趋激烈以及外部环境不确定性程度的提高,上市公司作为公众公司的特殊身份必须承担包括市场风险在内的经营风险。为了有效地规避风险,上市公司开始寻求走向联合,通过不同形式的合作来增强抵御风险的能力。在这种背景下,基于委托代理理论和控制权理论,学者们开始关注母子公司控制链延伸所导致的现金流权与控制权分离问题,以及由此产生的控制权配置问题。游家兴、罗胜强(2007)[20]、陈晓红等(2007)[21]认为金字塔结构作为一种特殊的资本结构安排,优势在于能够保证实际控制人以较少的资本投入实现对于较大规模资源的控制,既规避了投资风险,又能够实现对于资本链的隐蔽控制。由于金字塔结构能够实现现金流权与控制权的两权分离,而且可以借助延伸的资本链条增强实际控制权的隐蔽性,便于其获得相应的控制权收益,母公司有能力、也有动机通过其在母子公司中的核心地位对子公司的决策与运营施加影响,一定程度上弱化子公司的独立法人人格[22]。

那么在母子公司日常运营中,母公司在保证自身收益的情况下,是否有动机强化对于子公司的控制?如果有,原因何在?根据研究需要,下面将从博弈论角度出发,对该问题进行理论性探讨。首先,基于以下两个基本前提:

前提1:影响母子公司机制的其他因素独立于博弈双方(母公司与子公司),并不对博弈双方产生影响。

前提2:母子公司运营中,母公司对于子公司的控制权即存在控制权私利,也存在因为强化控制子公司而引起的控制成本,二者在实际运作中同时予以考虑,即进行收益与成本的权衡,并不存在顺序决策。

控制权私利,作为母公司持股的源动机之一,能够为母公司带来高于母子公司共享收益的私有利益。因此,假定母公司的收益分为共享收益(P)与控制权私利(C)两种可能性,且共享收益(P)比重为p,则控制权私利(C)比重为1-p。现假定,若只存在共享收益(P),则无法通过控制行为为自身谋取私利,但也不存在控制权成本的威慑,则收益为零;若存在控制权私利(C)则会从中获取一定私利,但也存在控制权成本的威慑。

控制成本,母公司为了保证其意志能够在子公司运营中有所体现,需要为控制行为以及规避外部和子公司利益方诉讼付出必要的成本。假定控制路径在母子公司运营中存在强化控制(D)与弱化控制(I)两种可能性,且强化控制(D)概率为q,则弱化控制(I)概率为1-q。现假定,若母公司强化控制(D),虽然会产生一定的成本,但如果能够获取控制权私利(C),则可以获得相当的控制权超额收益;若母公司弱化控制(I),则难以获取因控制权的存在引起的那部分超额收益。

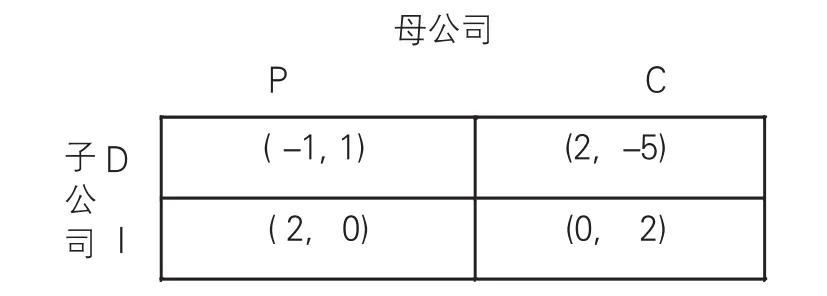

一方面,当母公司弱化控制(I),且存在控制权私利(C)时,假定母公司此时Payoff=2,而子公司Payoff=0;当母公司弱化控制(I),且母公司不存在控制权私利时(P),则子公司Payoff=2,而母公司Payoff=0。另一方面,当母公司强化控制(D),且母公司不存在控制权私利时(P)时,由于需要付出必要的成本,子公司Payoff=1,而母公司Payoff=-1;当母公司强化控制(D),且母公司存在控制权私利时(C)时,虽然因控制成本存在会抵消一部分收益,但因母公司控制权私利的存在,则母公司Payoff=2,而子公司因存在被剥夺的可能,假定Payoff=-5。

根据以上界定,构建模型如图1。

图1 母子公司原始博弈

故子公司收益为:强化控制(D):-1q+2(1-q);

弱化控制(I):2q

母公司收益为:只存在共享受益(P):p;

存在控制权私利(C):-5p+2(1-p)

由于双方博弈并不存在均衡,因此属于混合策略的范畴,即随机化条件下,最佳对策预期收益相等,因此p=1/4,q=2/5。

如果母公司为了获取更多控制权私利,采用强化控制的方式是不是一种好的方法?模型更改如图2。

图2 基于母公司强化控制的母子公司博弈

故子公司收益为:强化控制(D):-2q+3(1-q);

弱化控制(I):2q

母公司收益为:只存在共享受益(P):2p;

存在控制权私利(C):-10p+2(1-p)

同理,p=1/7(<1/4),q=3/7(>2/5)。即为了获取更多控制权私利,母公可以通过强化控制的方式实现。

从理论上讲,母公司存在通过控制子公司实现控制权私利的动机,这与其他学者研究结论一致。Francis等(2005)[23]研究指出在拥有发达资本市场以及较高程度的投资者保护水平的美国,实际控制人存在通过控制上市公司信息披露实现控制权私利最大化的动机。马忠、吴翔宇(2007)[24]以中国家族控股上市公司2002年-2004年数据为样本,研究结论显示上市公司实际控制人两权分离度越高,上市公司自愿性信息披露程度越低,即上市公司实际控制人为了获取控制权私利,倾向于抑制对外披露私人信息。因此,如果子公司位于母子公司金字塔结构的上端,即层级较高,则母公司由于现金流权与控制权偏离程度较小,需要承担的风险也就越大,所以母公司倾向于强化对于子公司信息披露的控制,也就容易导致股价信息含量偏低;相应的,如果子公司层级较低,则母公司现金流权与控制权偏离程度较大,承担的风险相对较低,所以母公司对于子公司信息披露的干预程度也就较低,子公司股价信息含量也就相应的较高。基于以上分析,本文提出假设1:

H1:假定其他因素不变,子公司位于金字塔结构的层级与上市子公司股价信息含量负相关。

委托代理理论认为,如果存在利益不一致和监管不完善问题,就容易导致机会主义行为的发生。在母子公司内部不可避免地存在利益不一致的情况,完善监管机制,尤其是外部监管就显得尤为重要。考虑到中国企业,尤其是国有企业存在强大的内部控制力,郑海航(2008)[25]提出“内外主体平衡论”,强调了中国企业建立以外部董事、外部监事为主题的外部治理机制的必要性。审计师作为上市公司外部治理与约束机制的重要一极,在《萨班斯-奥克斯利法案》推出后被引入公司治理框架内。由于母子公司特殊的治理机制,母公司的核心地位决定了母子公司内部法人地位的不平等性,这就导致了子公司治理不仅丧失了自主性,而且还受到母公司相当程度的干预与控制。所以,母子公司治理机制不能寄望于内部治理机制来实现优化,而是需要借助外部治理机制,充分发挥监督与约束作用。Lin等(2010)[26]研究指出,不同的公司治理水平显著影响着外部审计师的选聘,原因就在于其内部治理机制的完备程度需要外部审计师的协同以实现其治理效果。

如前所述,外部审计师,作为相对独立的监督力量,如果能够承担信托责任、勤勉的履行监督义务,充分发挥外部监督机制的作用,完全可以在母子公司治理机制的优化方面做出应有的贡献,具体表现在:一方面,良好的审计师监督,可以强化子公司的独立性,保证子公司利益相关者合理的利益诉求;另一方面,强化上市公司信息透明度,压缩实际控制人控制权私利的寻租空间,规范母子公司治理机制的合规性。张娟等(2010)[27]以2001年至2006年的上市公司数据为样本,研究发现我国上市公司选择具有良好声誉的审计师能向市场传递利好信号,加快公司资本结构优化调整速度。王烨(2009)[28]、唐跃军(2011)[29]、洪金明等(2011)[30]也都通过研究指出审计师在公司治理中的积极作用。由此,本文提出假设2:

H2:假定其他因素不变,具有良好声誉的审计师能够调节母子公司金字塔结构与上市子公司股价信息含量的相关关系,即强化上市子公司的股价信息含量。

三、研究设计

(一)变量定义

1.被解释变量

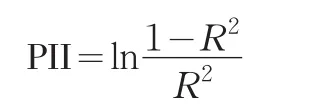

股价信息含量(PII)。本文选用股价波动非同步性指标进行股价信息含量计量,这一方法也得到了较多的学者的认可[6,31-33]。具体测度方法如下:

Ri,t=αi+βiRm,t+φiRn,t+εi,t

其中,Ri,t表示i公司在t期的股票收益率,Rm,t表示t期的资本市场股票收益率,Rn,t表示t期的行业股票收益率。选取方程的样本可决系数R2作为股价信息含量的替代变量。R2越大,说明上市公司的股票收益率与资本市场股票收益率、行业股票收益率同步性越强,即股票收益率中包含的公司层面信息越少,股价信息含量越低。Morck等(2000)[6],Durnev等(2004)[33]均采用类似方法对股价信息含量进行计量。另外,考虑到R2取值服从[0,1]区间呈贝努里分布,固做以下变换,以符合多元回归分析的要求。

2.解释变量

两权分离度(Div)。本文考虑到子公司位于金字塔结构中的层级与两权分离度关系较为密切,即随着金字塔结构层级的延伸,母公司两权分离度将呈现增大的趋势,因此,采用上市公司两权分离度作为子公司位于金字塔结构层级的替代变量。具体计算方式如下式:

Div1=CR-CFR与Div2=CR CFR。其中,CR表示控制权,CFR表示现金流权。

审计师声誉(Aud)。由于缺乏全面的审计师声誉评级标准,以及审计质量难以观察并量化,本文采用目前学者们常用的测度方法,即构建审计师是否“国际四大”(Top4)、是否“国内十大”(Big10)哑变量作为审计师声誉的替代变量。考虑到为了验证审计师声誉的调节作用,以及弱化两权分离度的影响,固赋值采用逆向赋值,即属于“国际四大”则赋值为0,属于“国内十大”则赋值为1,其他则赋值为2。

3.控制变量

综合考虑其他可能对待检验假设产生影响的因素,选取控制变量如下:

股权制衡度(Bal)。采用第二至第五大股东持股比例之和与第一大股东持股比例的比值度量。具有较强股权制衡度的上市公司,相比较于一股独大的上市公司具有较好的资本民主体现,能够遏制实际控制人对于上市公司的潜在剥夺动机。

独立董事比例(Ind)。采用董事会独立董事占比度量。独立董事的存在,能够保证上市公司信息披露的公正性,也是制衡大股东的重要力量。

β系数(Beta)。资本资产定价模型将β系数视为上市公司对于资本市场风险的敏感性度量指标。如果上市公司存在潜在的经营风险,那么母公司强烈的保壳动机会促进“支持行为”的发生。

资本结构(Lev)。采用资产负债率度量。如果上市公司具有较高的资产负债率,则意味着上市公司存在较大的债务压力,可能弱化母公司的剥夺动机。

公司规模(Size)。采用上市公司总资产对数度量。由于企业规模与社会关注程度存在相关关系,所以具有较大规模的子公司可能受到较高的社会关注度,一定程度上可以弱化母公司对于控制权私利的追逐动机。

成长性(Growth)。采用主营业务增长率度量。上市公司具有较高的成长性,直接体现在拥有充裕的现金流。根据现金流假说,现金流的充裕存在导致过度投资的可能,所以这就容易推动母公司占有上市公司的富裕现金流,侵害上市公司股东利益。

以上各变量汇总如表1。

表1 变量汇总表

(二)模型设计

本文采用多元回归分析进行假设检验,构建模型如下:

模型I:

模型II:

模型III:(检验调节效应)

(三)样本选择与数据处理

结合研究需要,以沪、深两市2007-2011年度A股上市公司为研究对象,样本公司相关数据取自国泰安CSMAR数据库,部分缺失数据根据公司年度报告手工整理。另外,为了保证数据的稳健性,根据相应标准对于数据进行剔除整理,具体标准如下:剔除金融类公司;剔除2007-2011年间被ST和PT的公司;剔除极端值公司;剔除整体上市的公司及母公司资料不清晰的上市公司。按照以上标准,最终获取1035家上市公司数据作为研究样本。

本文分别采用EXCEL、SPSS17.0、STATA10.0进行数据收集与整理、数据前期处理和多元回归分析。

四、实证研究及结果分析

(一)描述性统计

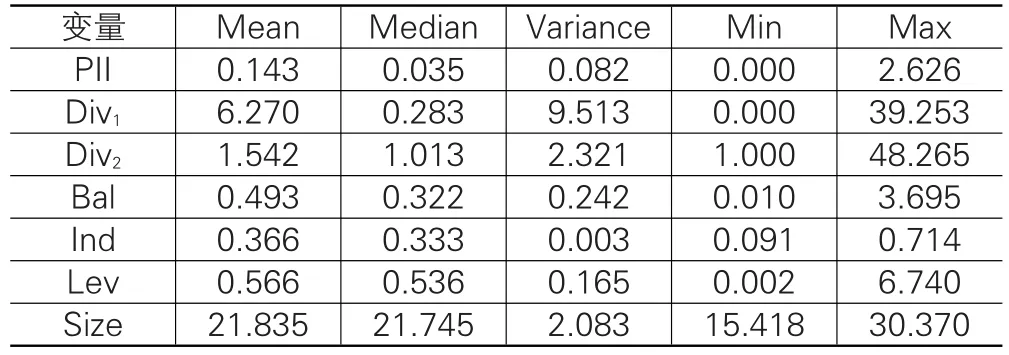

如表2的描述性统计,样本公司的股价信息含量均值与方差分别为0.143与0.082,说明其股价信息含量相对较低且差异不大。样本公司的两权分离度方差为9.513与2.321,这显示了样本公司的两权分离度差异相对较大,也说明了样本具有较强的普遍性,能够揭示资本链复杂性的客观事实。股权制衡度、资产负债率、独立董事比例等指标方差较小,可以认为基本排除了异常值的影响。另外,值得注意的是独立董事比例指标均值与方差分别为0.366与0.003,即上市公司虽然按照法律规定,配置了至少1/3的独立董事,但是比例基本稳定,这说明中国上市公司对于独立董事的聘用动机较低,是否能够发挥独立董事的监督作用是一个需要探究的问题。

表2 主要变量描述性统计

(二)金字塔结构与股价信息含量分析

通过对于样本数据的整理与分析,以及排除了异常值、自相关与异方差的扰动影响因素后,采用STATA10.0对面板数据进行了Hausman检验后选用随机效应进行回归分析。具体结果如表3。

表3 金字塔结构与股价信息含量分析结果

模型I的结果显示两权分离度与股价信息含量呈现显著正相关关系,且显著性水平均为5%,也就是说两权分离度与股价信息含量的变化方向一致,即随着上市公司资本控制链的延伸,趋向于资本控制链末端的子公司,其两权分离度逐渐增大,股价信息含量也就相应的增加。通过这一实证结果,母公司由于在资本控制链末端的现金流权相对较低,其风险程度较控制链前端有了较大的降低,所以其对于上市子公司信息披露的控制动机也就相应得到了弱化,证实了假设1。另外,模型I的结果还有以下几个值得注意的方面:首先,股权制衡度与股价信息含量呈现显著正相关关系,且显著性水平为5%。这说明子公司拥有较强的股东制衡能够显著提升其股价信息含量,更为有效的保护股东、尤其是中小股东的利益,一定程度上验证了股权制衡度在治理效率方面的积极作用;其次,规模变量与股价信息含量呈现显著负相关关系,且显著性水平为5%,这与预期结论并不一致,原因可能在于随着上市公司规模的壮大,其社会关注度也得到相应的提升,母公司为了保证母子公司整体利益、避免业绩过大波动,倾向于强化对于子公司信息披露的控制,从而导致股价信息含量的降低;再次,独立董事比例与股价信息含量并不存在显著相关关系,也与预期结论并不一致,这说明中国上市公司独立董事制度有效性值得探讨,实践中更加倾向于“消极合规”,而非“积极守规”,从一定程度上为独立董事“橡皮图章”的论断提供了支持。

(三)审计师声誉的调节作用分析

通过加入审计师声誉变量,并借助模型II与模型III进行审计师声誉的调节作用分析。采用STATA10.0对数据进行了Hausman检验后仍然选用随机效应进行回归分析。具体结果如表4。

表4 审计师声誉的调节作用分析结果

模型II结果显示审计师声誉与股价信息含量并不存在显著相关关系,即审计师声誉作为调节变量,并不存在对于股价信息含量的主效应影响,是否存在调节效应影响还需要模型III进一步给予解释。其他变量结果与模型I基本一致。

模型III结果显示两权分离度与股价信息含量仍然呈现显著正相关关系,且显著性水平分别为1%与5%,与模型I检验结果一致,证明结论具备了一定的稳健性。同时,加入审计师声誉调节变量后,两权分离度与股价信息含量呈现显著负相关关系,且显著性水平均为5%,说明随着具有良好声誉的审计师参与公司治理,能够弱化因为现金流权与控制权分离导致的母公司控制,并且使得股价信息含量显著提高,证实了审计师声誉调节效应的存在,证实了假设2。模型II还有几个结论值得注意:首先,在加入审计师声誉调节变量后,股权制衡度与股价信息含量的相关关系不再显著,说明审计师的参与公司治理与股权制衡度在一定程度上存在替代效应,为后续研究提供了经验证据;其次,独立董事比例、成长性与规模变量结论与模型I一致,证实了研究结论的稳健性。

(四)稳健性检验

除了通过模型I、II、III的结论比较检验稳健性外,本文还从以下途径检验了结论的稳健性:首先,引入现金流权变量,替代两权分离度代入回归分析,结论基本一致;其次,改变审计师声誉赋值方式,即对于属于“国际四大”及“国内十大”的审计师赋值为0,其他赋值为1,结论也无根本变化。由此,可以认为研究结论具有较强的稳健性。

五、研究结论与政策建议

本文以沪、深两市2007-2011年度1035家A股上市公司为研究对象,实证研究了金字塔结构、审计师声誉与股价信息含量的关系,期望验证在两权分离情况下,是否存在母公司对于子公司的信息披露控制问题。主要研究结论如下:

(1)金字塔结构下,两权分离度与上市公司股价信息含量呈现显著正相关关系,即随着母公司现金流权的减少、两权分离程度的加大,股价信息含量也得到相应的提高。结论证明在母子公司控制链下,由于母公司现金流权与控制权的分离程度的差异,子公司信息披露的受控程度也存在差异。处于控制链前端的上市公司由于两权分离程度较小,母公司需要承担相对较大的风险和责任,因而为了自身利益,母公司也就具有较强的动机对于子公司信息披露施加相应的控制,进而导致上市子公司股价信息含量偏低;另一方面,处于控制链末端的上市公司由于两权分离程度较大,母公司的现金流权相对较小,其风险与责任较之于前端的子公司也相对较小,所以其控制动机也相应降低,因此子公司股价信息含量也就相应的有所提高。

(2)具有良好声誉的审计师能够调节母子公司金字塔结构与上市子公司股价信息含量的相关关系,即强化上市子公司的股价信息含量。具有良好声誉的审计师参与公司治理,能够在保持独立性的同时,对上市公司信息披露进行审核,一方面能够保证信息披露的真实性与可靠性,另一方面能够起到制衡控股股东的作用,保证信息披露的独立性。

针对研究结论,提出相应政策建议如下:

(1)进一步完善“揭开法人面纱”原则的相关法律规定,制约母公司关于有限责任的滥用以及剥夺子公司的独立法人人格的不当行为。由于母子公司的资本链是维系其经营的核心纽带,母公司可以通过资本链实现对子公司决策与运营的干预与控制,不仅侵害子公司股东的合法利益,而且可以通过有限责任制度实现自我保护。新版《公司法》为了适应市场需要,对于“揭开法人面纱”原则进行了相关规定,但缺乏细则方面的解释,还需要进一步完善相关细则。因此,能否进一步完善“揭开法人面纱”原则的法规,并用以指导实践,对于子公司实现自我保护具有至关重要的作用,一方面可以为子公司提供法律保护与依据,另一方面可以限制母公司剥夺子公司的不当行为。

(2)在相关法规框架下适当扩大审计师的审计范围,将针对于上市公司内部的审计扩展到结合内部决策机制与外部影响相结合、涉及信息披露程序合理性与独立性的全面审计。随着内部控制制度的推广,审计师的独立性与有效性得到了较大的提升,对于上市公司公司治理的推动作用已然显现。但是,母子公司特殊的组织形式下,能否保证子公司信息披露的自主性以及程序的合理性,将公司信息披露研究从内部向外部延伸,这不仅要求上市公司的董事会切实承担勤勉义务,也对于上市公司审计师提出了更高的要求。审计师应该将针对于上市公司内部的审计扩展到结合内部信息与外部影响的全面审计,这就要求审计师不仅要保证信息披露的真实性与可靠性,还要保证信息披露程序的合理性与独立性,以将更加真实、全面的信息披露给外部投资者,消除信息不对称产生的各种机会主义行为。

[1]La Porta,Lopez-de-Silanes F,Shleifer A.Corporate Ownership around The World[J].Journal of Finance,1999(54):471-517.

[2]Claessens S,Djankov S,Lang L.The Separation of Ownership and Control in East Asian Corporations[J].Journal of Financial Economics,2000(58):81-112.

[3]Faccio M,Lang L.The Ultimate Ownership of Western European Corporations[J].Journal of Financial Economics,2002(65):365-395.

[4]Campbell J,Lettau M,Malkiel B,et al.Individual Stocks Become more Volatile?An empirical Exploration of Idiosyncratic Risk[J].Journal of Finance,2001,56(1):1-43.

[5]袁知柱,鞠晓峰.股价信息含量测度方法、决定因素及经济后果研究综述[J].管理评论.2009(4):42-52.

[6]Morck R,Yeung B,Yu W.The Information Content of Stock Markets:Why Do Emerging Markets Have Synchronous Stock Price Movements[J].Journal of Financial Economics,2000,58(1/2):215-238.

[7]Li K,Morck R,Yang F,et al.Firm specific Variation and Openness in Emerging Markets[J].The Review of Economics and Statistics,2004,86(3):658-669.

[8]Bae K,Baile W,Mao C.Stock Market Liberalization and the Information Environment[J].Journal of International Money and Finance,2006,25(3):404-428.

[9]宋常,恽碧琰.上市公司首次披露的非标准审计意见信息含量研究[J].审计研究,2005(1):32-40.

[10]柳木华.业绩快报的信息含量:经验证据与政策含义[J].会计研究,2005(7):39-43.

[11]Yuan D,Hope O,Jeanjean T,et al.Differences between Domestic Accounting Standards and IAS:Measurement,Determinants and Implications[J].Journal of Accounting and Public Policy,2007,26(1):1-38.

[12]Beny L.Insider Trading Laws and Stock Markets around the World:An Empirical Contribution to the Theoretical Law and Economics Debate[J].Journal of Corporation Law,2007,32(2):237-300.

[13]袁知柱,鞠晓峰.制度环境、公司治理与股价信息含量[J].管理科学,2009(1):17-29.

[14]Piotroski J,Roulstone D.The Influence of Analysts,Institutional Investors and Insiders on the Incorporation of Market,Industry and Firm-Specific Information into Stock Prices[J].The Accounting Review,2004,79(4):1119-1151.

[15]朱红军,何贤杰,陶林.中国的证券分析师能够提高资本市场的效率吗—基于股价同步性和股价信息含量的经验证据[J].金融研究,2007(2):110-121.

[16]Jensen M,Meckling W.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976(3):305-360.

[17]李增泉,辛显刚,于旭辉.金融发展、债务融资约束与金字塔结构——来自民营企业集团的证据[J].管理世界,2008(1):123-135.

[18]Fan J,Wong T.Corporate Ownership Structure and the Informativeness of Accounting Earnings in East Asia[J].Journal of Accounting and Economics,2002(33):401-425.

[19]王俊秋,张奇峰.终极控制权、现金流量权与盈余信息含量——来自家族上市公司的经验证据[J].经济与管理研究,2007(12):10-16.

[20]宋玉,范敏虹.机构投资者持股、未来盈余与股价信息含量——兼论证券投资基金和QFII的影响差异[J].华东经济管理,2013(1):102-106.

[21]游家兴,罗胜强.金字塔股权结构、地方政府税收努力与控股股东资金占用[J].管理科学,2007(1):889-896.

[22]陈晓红,尹哲,吴旭雷.金字塔结构、家族控制与企业价值——基于沪深股市的实证分析[J].南开管理评论,2007(5):47-54.

[23]徐向艺,孙召永.论母子公司制条件下有限责任制度[J].东岳论丛,2002(1):14-17.

[24]Francis J,Schipper K,Vincent L.Earnings and Dividend Informativeness When Cash Flows Rights are Separated from Voting Rights[J].Journal of Accounting and Economics,2005(39):329-360.

[25]马忠,吴翔宇.金字塔结构对自愿性信息披露程度的影响:来自家族控股上市公司的经验验证[J].会计研究.2007(1):44-50.

[26]郑海航.内外主体平衡论——国有独资公司治理理论探讨[J].中国工业经济,2008(7):5-15.

[27]Lin Z,Liu M.The determinants of auditor switching from the perspective of corporate governance in China[J].Advances in Accounting,incorporating Advances in International Accounting,2010(26):117-127.

[28]张娟,李虎,王兵.审计师选择信号传递和资本结构优化调整——基于中国上市公司的实证分析[J].审计与经济研究,2010(9):33-39.

[29]王烨.股权控制链、代理冲突与审计师选择[J].会计研究,2009(6):65-72.

[30]唐跃军.审计质量VS.信号显示——终极控制权、大股东治理战略与审计师选择[J].金融研究,2011(5):139-155.

[31]洪金明,徐玉德,李亚茹.信息披露质量、控股股东资金占用与审计师选择——来自深市A股上市公司的经验证据[J].审计研究,2011(2):107-112.

[32]Wurgler J.Financial Markets and the Allocation of Capital[J].Journal of Financial Economics,2000,58:187-214.

[33]Durnev A,Morck R,Yeung B.Value Enhancing Capital Budgeting and Firm-Specific Stock Returns Variation[J].Journal of Finance,2004,59(1):65-105.