投入产出对我国商业银行效率的影响分析——基于网络DEA和面板数据分析方法

2013-11-07史金凤

芦 锋,史金凤

(1.山西财经大学财政金融学院,山西太原030006;2.山西大学 经济与管理学院,山西太原030006)

一 引言

2008年的金融危机造成大批国外银行纷纷申请破产保护或申请合并,多个国家债务危机频频出现,这一系列的金融冲击给我国金融业的发展带来了严峻的挑战。在当前复杂环境中,银行业效率的提高是防范金融风险,实现“包容性增长”和可持续发展的关键[1]。但是现实中依然存在诸多问题,如国有银行经营管理模式落后,金融创新不足,国内银行与外资银行相比竞争力不强,地方政府融资平台贷款的风险、房地产贷款风险和流动性风险等银行风险加大等。因此,我们必须寻求提高我国银行业竞争力的发展策略。

关于银行效率研究的方法,现在学者们主要采用有效前沿法。Bergber和Humphfrey[2]根据是否需要估计前沿生产函数中的参数,将有效前沿法分为参数估计法和非参数估计法。近几年,国外许多学者提出并且改进了多种网络DEA模型,例如:Castelli(2001)[3]、Sexton and Lewis(2003)[4]、Lewis and Sexton(2004)[5]和 Holod and Lewis(2011)[6]等。我们将在修改Holod and Lewis(2011)[6]所提出的网络DEA银行效率模型基础上来测度我国主要商业银行在2000-2010期间的技术效率和纯技术效率。

目前,国内外已有很多学者关注银行效率影响因素的研究。国外学者Hao(2001)[7]运用随机前沿成本函数方法计算了韩国私人银行在1985-1995年间的生产效率,在此基础上研究政府放松管制计划下银行效率的决定因素。Drake(2003)[8]将贷款问题作为银行效率的外生影响,利用DEA方法研究了日本商业银行技术效率和规模效率与个体银行、银行类型和规模之间的联系。Bonin(2005)[9]分析11个发展中国家的225家银行在1996-2000年的856个观测数据,研究所有权特别是战略外国所有权对银行效率的影响。Lensink(2008)[10]研究了外国所有权和银行效率之间的关系,检测外国银行效率是否依赖于外国机构质量以及本国和外国机构的差异。Das(2009)[11]利用DEA方法研究了金融自由化在改革后时期1992-2004对印度商业银行效率的影响。Larlo(2009)[12]用SFA方法研究管理者对芬兰银行成本效率的影响,管理者的年龄和教育对效率有显著影响。Banker(2010)[13]结合DEA方法研究了韩国商业银行的技术效率在亚太金融危机前后的变化以及银行结构改革和风险控制对银行生产力的影响,同时也分析了各种银行财务指标对技术效率不同的影响。Fiordelisi(2011)[14]利用随机前沿和格兰杰因果检验方法研究了欧洲商业银行效率、风险和资本之间的跨时空联系。Bruce(2011)[15]利用DEA方法计算的技术效率来测度内部企业管理机制对业绩的影响,分析了规模、领导和董事局机构以及外部股东如何可以提高公司技术效率。因为影响银行效率的因素是多方面的,谢朝华(2005)[16]试图从我国的市场结构和银行结构层面来寻找客观因素,分析了产权结构、功能结构、市场结构和管制结构如何影响银行的治理、定位、投入产出等方面来影响银行的效率。郑录军(2005)[17]通过DEA 方法计算了我国商业银行的效率值,利用回归计量方法对影响商业银行效率的各种因素进行了客观分析。王聪(2007)[18]利用随机前沿法SFA计算了1990-2003年我国商业银行的X-效率、范围效率、规模效率及其变化趋势,然后研究了产权制度、宏观因素与市场结构对效率水平的影响程度和影响机制。刘澜飚(2010)[19]在Montinola理论基础上提出了三个外资银行进入的理论命题,运用数据包络分析和Malmquist指数研究了我国12家商业银行引进国外战略投资者的效果。

从上述国内外文献中我们可以发现,对于研究银行效率的影响因素基本上都集中于资产规模、所有权结构、市场结构、管制结构、产品质量、分支个数和管理水平等方面,而对于银行的存款储蓄、贷款和资本投资等投入产出变量对效率影响的研究较少。本文基于投入产出导向型网络DEA模型给出了银行效率的测度研究,投入变量、中间变量、产出变量对银行效率的影响程度。

二 效率测度的网络DEA模型和面板回归模型

我们通过网络DEA模型投入、产出和中间变量的选取,说明用网络DEA模型测度银行效率的合理性,同时给出规模报酬不变(CRS)和规模报酬改变(VRS)假设下的网络DEA模型。利用模型测度的技术效率和纯技术效率检验需要的面板回归模型。

(一)指标的选取

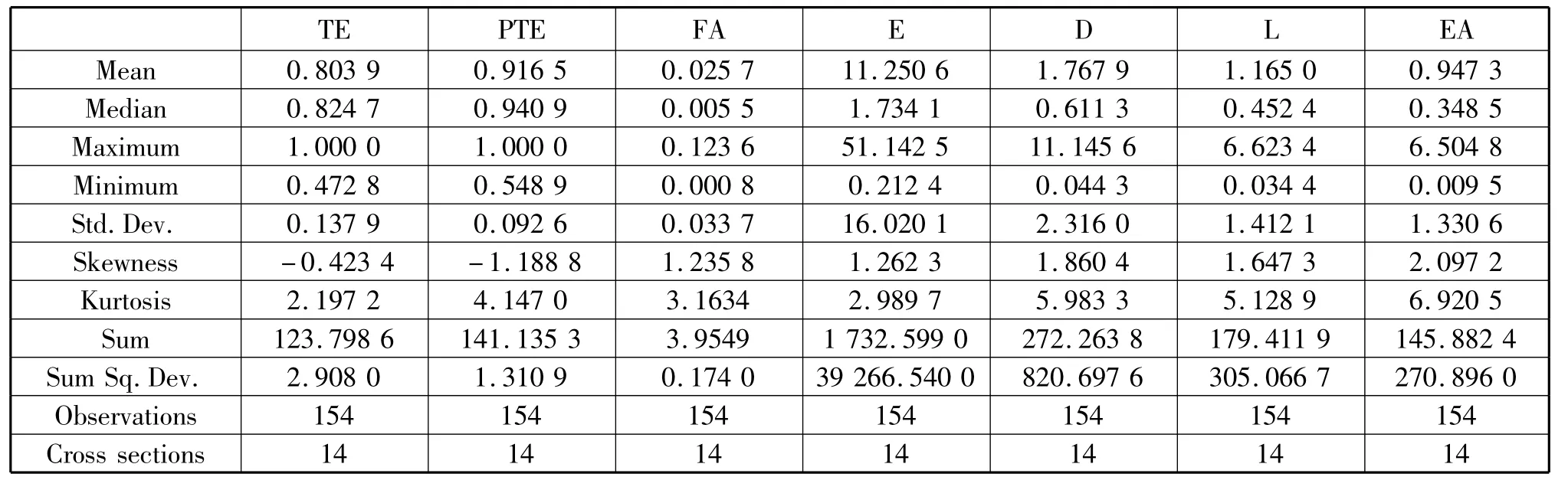

利用DEA模型研究银行效率的首要问题是投入和产出指标的界定。学者们采用的主要方法有:生产法、中介法和资产法。通过对三种指标选取方法的比较分析,为了能够抓住银行储蓄变量的双重特征和准确测度银行效率,我们将上述三种指标选择的方法相互融合,同时结合指标的选择原则和保证所需指标数据的可操作性,并参考国内外主要文献,确定出本文中所要采用指标。投入指标包括银行的固定资产净值和银行的员工总人数;产出指标包括贷款总额和其他盈利性资产总额;中间变量指标为存款总额,他既具有第一生产阶段产出的角色又具有第二生产阶段投入的角色。这样的选择方式一方面是将三种指标选取方法融合;另一方面是为采用的网络DEA银行效率模型做准备。银行技术效率、纯技术效率、投入、产出和中间变量指标的表示符号及其涵义,见表1。

表1 银行效率、投入、产出和中间变量指标汇总

(二)基于储蓄新视角的网络DEA模型

为了描述方便,我们给出一些基本的符号说明:FAj表示银行j的固定资产净值;Ej表示银行j的员工总数;DDj表示银行j的存款总额;Lj表示银行j的贷款总额;EAj表示银行j其他盈利性资产总额;λj表示银行k分配给银行j的权重;εk表示银行k的相对效率;θk表示银行k的近似反效率。

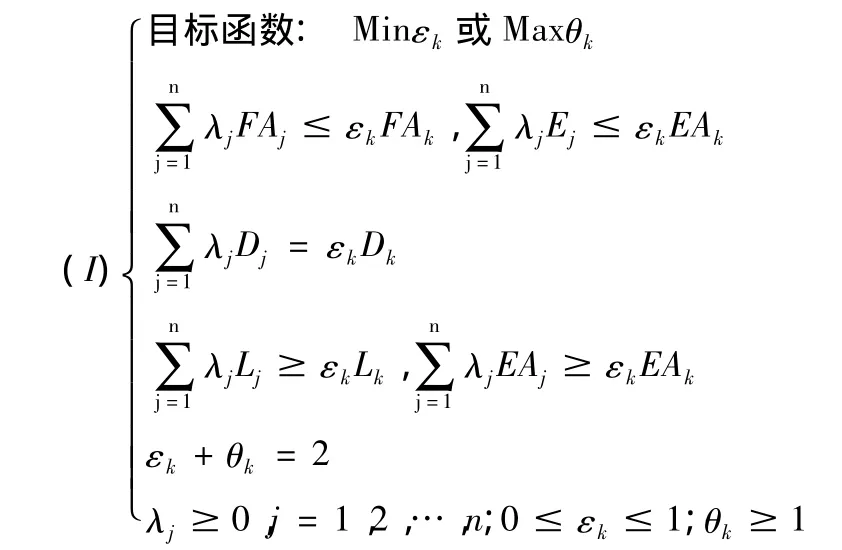

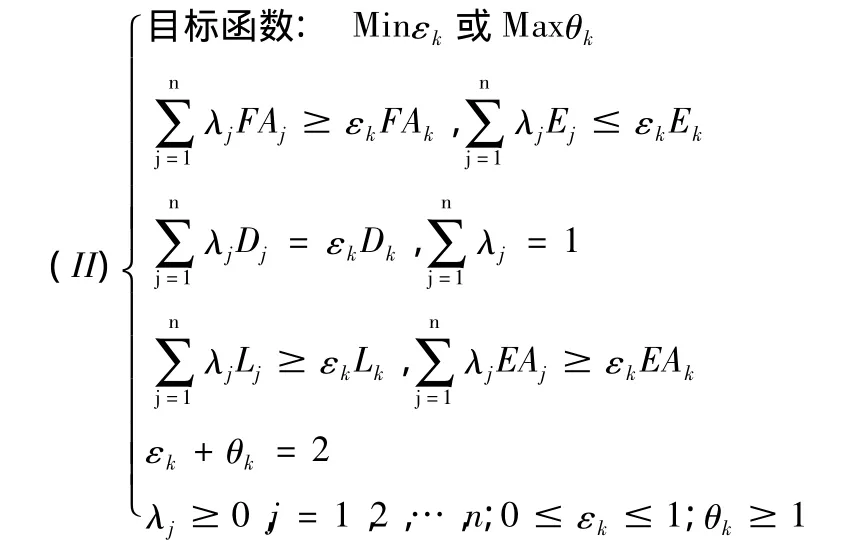

模型(I)和(II)是在规模报酬不变和改变的假设下测度银行的技术效率TE和纯技术效率PTE,其反映的是在最少投入的情况下银行获取最大产出的能力。模型中第一行公式表示假设的目标银行对于每一种投入的消耗不能够超出银行k所具有的;第二行公式表示假设的目标银行和银行k有相同的存款总额;第三行公式表示对于每一种输出,要确保假设的目标银行至少和银行k是相同。

(三)面板数据回归模型

由于各大银行整体发展水平有差距,资产和员工投入以及存款、贷款和盈利额也不相同,因此他们对银行效率的影响可能不同。为了准确分析不同变量对银行效率的影响,我们建立了研究影响14家商业银行效率变化的Panel Data模型:

上式中银行标识数字从1-14,分别对应中国银行、中国建设银行、中国工商银行、中国农业银行、福建兴业银行、广东发展银行、交通银行、上海浦东发展银行、深圳发展银行、中国民生银行、招商银行、中信银行、中国光大银行和华夏银行。被解释变量 TEi=(TEi1,TEi2,…TEi11)和 PTEi=(TEi1,TEi2,…TEi11)分别是14家银行技术效率时间序列和纯技术效率序列;解释变量FAi=(FAi1,FAi2,…FAi11)分别是14家银行的固定资产净值时间序列;Ei=(Ei1,Ei2,…Ei11)分别是14家银行的员工总数时间序列;Li=(Li1,Li2,…Li11)分别是14家银行的存款总额时间序列;EAi=(EAi1,EAi2,…EAi11)分别是14家银行的贷款总额时间序列;分别是14家银行的其他盈利性资产时间序列,样本研究区间为2000-2010年,时间跨度11年。对于最终采用什么形式的面板数据模型,我们得需要通过协方差分析来检验样本数据究竟符合哪种模型形式,从而避免模型设定偏差,提高参数估计的有效性。

三 数据样本选取和面板回归模型确立

通过获得的样本数据我们可以计算出在CRS和VRS网络DEA模型下的我国商业银行技术效率和纯技术效率。为了比较国有银行和股份制银行的差异,我们只给出了国有银行、股份制银行和整体银行业技术效率和纯技术效率在样本期内的均值走势图。利用计算的效率值对回归模型进行Hausman随机效应检验,最终确定我们所要采用的面板回归模型。

(一)样本数据说明

我国的商业银行包括政策性银行、国有商业银行、股份制商业银行、城市商业银行及其他农村金融机构。本文基于研究数据的可获得性,排除政策性银行及城市商业银行和农村金融机构,选取了14家商业银行作为样本,其中包括四家国有商业银行和十家股份制商业银行,分别是中国银行、中国建设银行、中国工商银行、中国农业银行、福建兴业银行、广东发展银行、交通银行、上海浦东发展银行、深圳发展银行、中国民生银行、招商银行、中信银行、中国光大银行和华夏银行,这14家银行资产规模占银行业总规模接近70%,其管理能力和运营模式能较好地代表我国银行业的总体发展情况,有很好的代表性。选取从2000-2010年11年的面板数据为研究对象,研究所需数据均来自国泰安CSMAR数据库、《中国金融年鉴》、《中国统计年鉴》和各个银行公布的年报,数据来源有很高的准确性与权威性。本文运用Matlab8.0软件来求解文中所涉及的网络DEA线性规划问题,可以计算我国14家商业银行2000-2010年的技术效率值TE和PTE。为了分析投入、产出和中间变量是如何影响我国银行业效率更具直观性,这里我们给出2000-2010年国有银行、股份制银行和整体银行业CRS和VRS模型下效率平均值的比较和变化趋势。

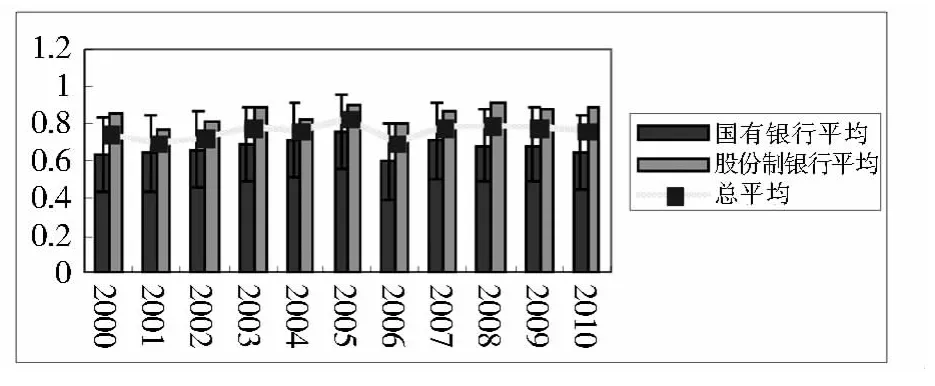

图1 国有银行、股份制银行和整体银行业技术效率平均值(2000-2010)

从我国四大国有商业银行和股份制商业银行技术效率的年度均值可以发现,国有商业银行在2000-2010年的技术效率表现均差于股份制商业银行,见图1。这是因为在样本期内,2001年12月,我国加入WTO,银行业获得了5年过渡期的改革时间。在这段时间里,股份制商业银行不断发展,使得位于生产前沿面的股份制商业银行个数逐渐增多,并且效率表现相对较差的银行与前沿面的距离也在逐渐缩小,整体水平在逐步提高。虽然在激烈的市场竞争下,国有商业银行也在不断深化股份制改革,在经营管理上取得了不错的成绩,但是由于体制、规模和国家政策的限制,不及股份制商业银行灵活,所以股份制商业银行技术效率表现好于国有商业银行。通过国有商业银行和股份制商业银行的技术效率对比趋势可以说明产权明晰的股份制结构改革促进了商业银行技术效率的整体提高,同时也表明国有商业银行进行股份制改革的正确性,这与国内大部分学者所得到的结论一致。

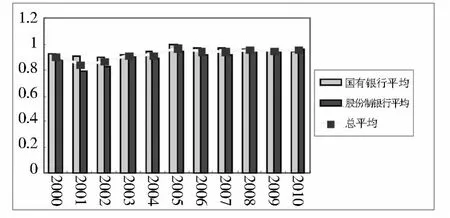

图2 国有银行、股份制银行和整体银行业纯技术效率平均值(2000-2010)

结合前面技术效率的分析可知在我国加入WTO的随后几年,银行业整体技术效率有所提高,结合图2可以发现,技术效率的提高部分是通过提高银行的规模经济而达到的,这也反映出我国商业银行主要依靠的是外延式的改革,而并非银行内涵效率的提高,这也从客观上要求我国银行业今后需要更深层次的股份制改革。从2000年开始,我国四大国有银行的纯技术效率值基本稳定,大部分位于有效前沿面上。这是因为在1997年亚洲金融危机之后,国家和政府对国有银行进行了比较严厉的管制,对银行、证券实行分业管理,剥离了银行从事的大量非银行业务,大大降低了国有银行的风险,进而提高了国有银行自身的管理效率和业务水平。但是,从图1和2国有银行和股份制银行效率值的比较结果反差中表明,国有银行在大量人力、物力投入和现有的管理水平下,所获得的技术效率并没有显著提高,反而明显低于股份制银行水平,说明国有银行单一通过扩大规模并不能真正提高自身效率水平,要从体制改革、技术管理和市场竞争方面创新。

利用我国14家商业银行的效率值TE和PTE,结合已有的FA、E、D、L和EA样本数据,我们可以给出面板数据模型所有变量的基本统计分析,其中FA、D、L、EA的单位为万亿元,E的单位为万人,结果见表2。

表2 面板数据模型变量的基本统计分析

对各个变量指标的均值和中位数比较可以发现,因变量效率的均值小于中位数,而其他所有自变量的均值都大于中位数。事实上,对于我国银行业整个结构而言,四大国有银行的资产、员工总数、存款储蓄、贷款额以及其他盈利性资产额度都占据了整个银行业的很大一部分比例,所以导致了对于这几个变量指标的均值都远大于中位数。但是,对于因变量效率却是均值小于中位数,说明了即便国有商业银行占据了很大的资源优势,可是仍然在效率的提高上不如中小型股份制商业银行,这与图1所给出的分析一致。

(二)面板数据序列平稳性检验

面板数据单位根检验和协整检验主要对非平稳性数据的长期动态变化特征进行检验,往往只针对时间序列周期较长的面板数据进行检验。在我们研究的银行效率影响因素的过程中,面板数据多属于微观面板,银行截面个数比时间序列周期都大,所以我们这里基本不考虑面板数据的单位根检验和协整检验[20]。

(三)面板数据模型的确定

常用的面板数据模型主要有固定效应模型(Fixed Effect Model)和随机效应模型(Random Effect Model)。这两种模型对于个体截面和时间截面效应的影响是否随机进行了严格的区别,通过Hausman检验分别对时间影响和个体影响的随机性进行了检验,对于CRS下的技术效率和VRS下的纯技术效率检验结果见表3和表4。

表3 CRS网络DEA下固定效应和随机效应的Hausman检验

表4 VRS网络DEA下固定效应和随机效应的Hausman检验

从表3和表4中的Hausman检验的结果可以看出,在5%显著水平下拒绝不同银行个体对效率的影响以及不同时段对效率的影响效应是随机的,所以我们应该建立个体和时间固定效应模型。在我国整体金融环境和银行业发展过程中,不同银行运行机理的设定和约束机制基本上是一致的。此外,本文的主要目的在于利用网络DEA模型打开银行工作机理黑箱,从银行运行过程内部出发,研究投入、产出和中间变量对银行业效率的影响机制是什么,特别是中间变量是怎样影响效率的。所以,本文采用下述形式的面板数据模型便于我们研究这些变量真正的影响作用。

PTCit= α + αi+Tt+FAitβ1+Eitβ2+Ditβ3+Litβ4+EAitβ5+uit,i=1,2,…,14,t=1,2,…11 其中被解释变量 TCit、PTCit和解释变量 FAit、Eit、Dit、Lit、EAit与 2.3 中所定义的一样,而αi和Ti分别表示银行个体和时间个体的固定效应影响变量。

四 实证结果分析

为了描述方便,用字母A-N分别表示中国银行、中国建设银行、中国工商银行、中国农业银行、福建兴业银行、广东发展银行、交通银行、上海浦东发展银行、深圳发展银行、中国民生银行、招商银行、中信银行、中国光大银行和华夏银行。

(一)CRS网络DEA模型下技术效率分析

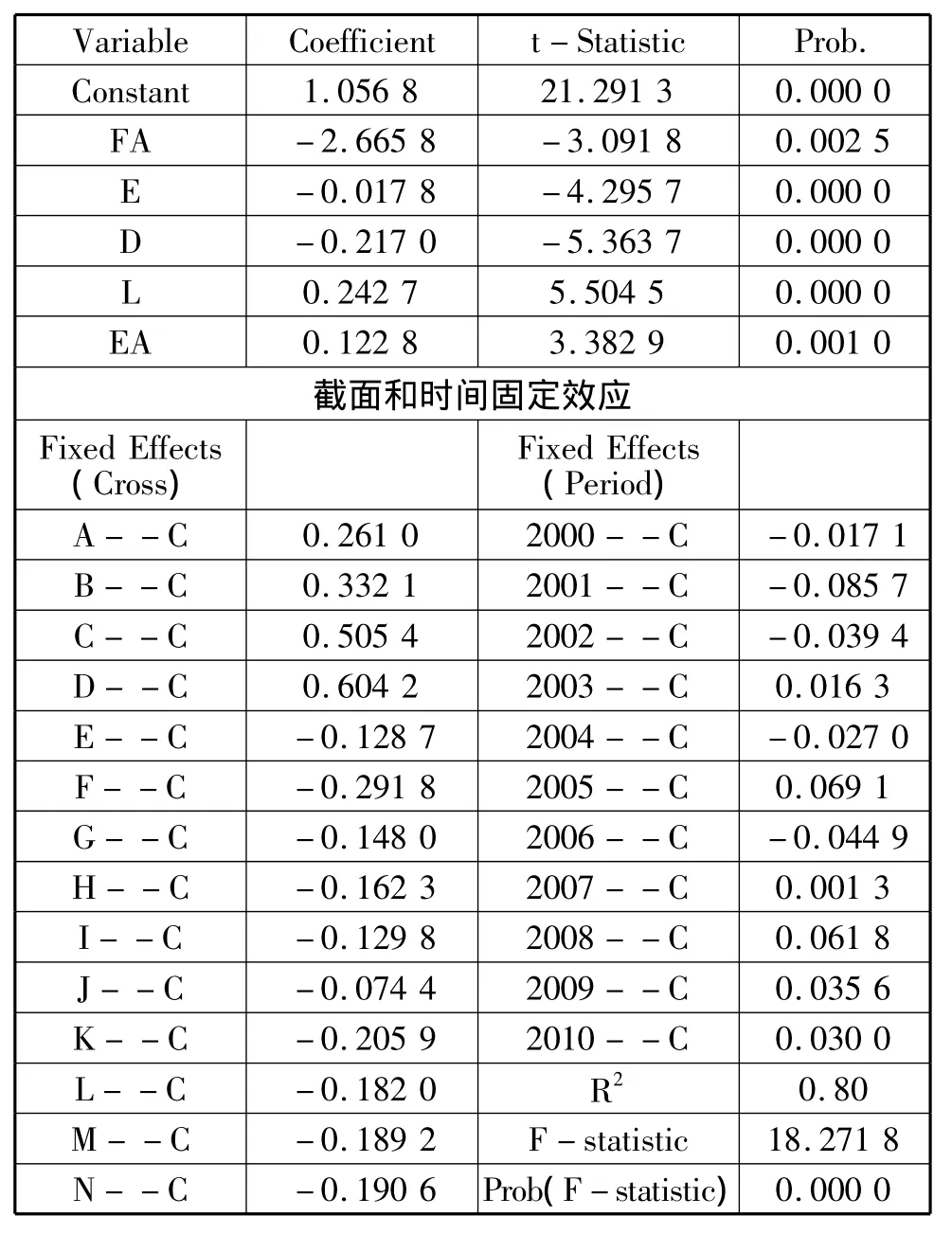

技术效率面板回归模型显著性水平总体R2为0.80,说明这些解释变量在80%程度上解释技术效率银行间及年份间的变化,从解释变量的效率方程F检验来看,回归方程的F 检验的 P 值为0.000,远小于 0.05,也小于 0.01,因此也拒绝解释变量系数全为零的假设。再从估计系数的t检验来看,这些变量的回归系数在1%的水平上统计显著,因此总体的统计显著性不错。从系数符号来看,代表银行业投入的固定资产净值和员工总数的符号为负,与预期一致;代表银行产出的贷款总额和其他盈利性资产总额的符号为正,与预期一致;我们最关心的中间变量储蓄存款的符号为负,这是我们预先无法判断的。因为从他的双重作用来看,正负号都有可能。同时,在最终的回归模型中,常数项是显著的。

表5 CRS模型下面板回归系数、截面效应和显著性检验

从上面的面板回归结果中我们可以分别从几个解释变量的系数和固定效应等方面来分析。

1.作为投入变量的固定资产净值和员工总数对银行的效率有负向的显著影响关系,这与投入产出定向效率模型是一致的。从两个变量的回归系数可以发现,固定资产净值的系数(-2.665 8)与员工总数的系数(-0.017 8)相比很小,这就表明在投入结构对银行效率的影响过程中,资产投入是关键的影响因素,而员工的投入只是消耗了一小部分开支,这对于银行整体的利润影响并不大。

2.作为产出变量的贷款总额和其他盈利性资产总额对银行效率有正向的显著影响关系,这也与投入产出定向效率模型是一致的。从这两个变量的回归系数中可以看出,贷款总额的系数(0.242 7)是其他盈利性资产总额系数(0.122 8)将近2倍,说明我国商业银行现有的盈利模式基本上是以内需性发放贷款为主,外部投资收益为辅,这与我国监管政策是密切相关的。

3.中间变量银行存款储蓄对银行的效率有负向的显著关系,回归系数为(-0.217 0),这是我们从效率模型中无法得到的。因为在投入产出定向的网络DEA效率模型中,储蓄作为一个中间变量分别是第一个阶段的产出和第二个阶段的投入,所以单单从一个阶段来判断他对银行效率的影响是没有任何价值的。我们需要结合两个阶段的整体效果来判断他对银行效率的真正影响到底是什么。从结果中可以看到,经过两阶段作用权衡后最终的结果是产生负向的作用。

4.从个体截面固定效应的结果中可以知道,国有银行的个体效应均为正,股份制银行的个体效应均为负。国有银行与股份制银行相比有其独特的优势:国家性质的银行、信誉度高、安全可靠、风险小。因为人们更愿意相信国有银行,所以国有银行拥有大批的金融服务业务,这也是股份制银行无法匹敌的。因此,国有银行利用其特有的优势,在个体效应表现上与股份制银行不同。从个体效应值的大小来看,中国银行、中国建设银行、中国工商银行、中国农业银行分别为0.261 0、0.332 1、0.505 4、0.604 2,四大国有银行中的工商银行和农业银行更具有优势;而股份制银行的个体效应虽然为负,可是影响程度相对较小。

5.从时间截面固定效应的结果中可以知道,2000-2002、2004和2006时间效应均为负,2003、2005、2007 -2010时间效应均为正。这正好体现了1997年亚洲金融危机和美国次贷危机的影响,商业银行的技术效率出现下降趋势。亚洲金融危机导致我国商业银行业技术效率在2000年到2002年间达到低点;美国次贷危机对于全世界的金融行业以致命的打击,从而使得我国银行业技术效率从2006开始有明显异动变化。我国随后提出了相应的货币政策和内需刺激方案以缓解危机对我国经济的冲击,银行大规模的发放贷款获得丰厚的利润,从回归模型上可以看出这是有利于其效率提高的。不同年份时间截面效应也表明我国商业银行业技术效率易受外界的干扰,特别是金融危机和国家重大政策对其有明显的影响。

(二)VRS网络DEA模型下技术效率分析

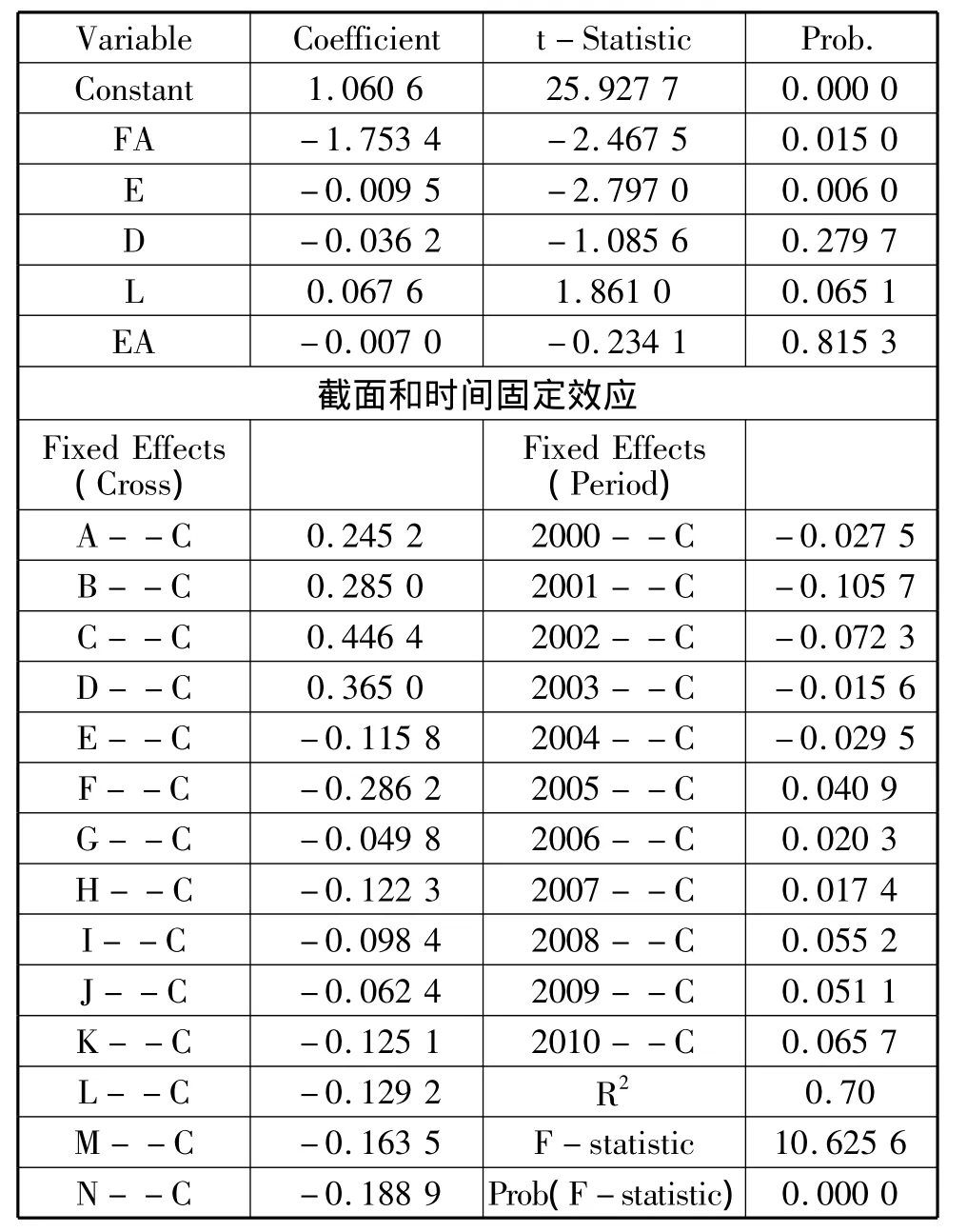

纯技术效率面板回归模型显著性水平总体R2为0.70,说明这些解释变量在70%程度上解释效率银行间及年份间的变化,从解释变量的效率方程F检验来看,回归方程的F检验的 P 值为 0.000,远小于 0.05,也小于 0.01,因此也拒绝解释变量系数全为零的假设。再从估计系数的t检验来看,变量固定资产净值、员工总数和贷款总额的回归系数在1%的水平上统计显著,而存款总额和其他盈利性资产总额的回归系数不显著。从系数符号来看,代表银行业投入的固定资产净值和员工总数的符号为负,与预期一致;代表银行产出的贷款总额和其他盈利性资产总额的符号为正,与预期一致;中间变量储蓄存款的符号为负。同时,在最终的回归模型中,常数项是显著的。

类似于技术效率回归模型的分析,对纯技术效率回归结果可以分别从解释变量的系数和固定效应等方面来分析。但是为了避免一些重复的结论描述,我们主要针对不同之处进行分析。首先,作为投入变量的固定资产净值和员工总数对银行的纯技术效率有负向的显著影响关系,固定资产投资的系数(-1.753 4)与员工总人数的系数(-0.009 5)相比很小,表明资产投入是关键的影响因素;作为产出变量的贷款总额对银行的纯技术效率有负向的显著影响关系,其回归系数为0.067 6,与技术效率回归模型相比系数明显减小,而且其他盈利性资产总额和存款储蓄回归系数不显著,说明产出变量和中间变量对于纯技术效率的影响很小,对于银行的内部管理技术和产权多元化的改革影响不大,而对银行的规模经济有着显著的影响。其次,从时间截面固定效应中可以知道,2000-2004和2006时间效应均为负,2005-2010时间效应均为正。这正好体现了1997年亚洲金融危机和我国政府处理危机及商业银行股份制改革的影响[21]。此期间正是我们从亚洲金融危机中缓慢走出来的过程,国家相应的提出了严格的监管条例,同时这段时间也是我国在加入WTO后银行业市场对外资银行逐步开放的过程,激烈的竞争迫使我国商业银行必须引入先进的管理模式。在2004年以后,我国商业银行的纯技术效率基本趋于稳定,表明国家股份制改革和管理体制完善的成效。不同年份时间截面效应说明金融危机和国家重大政策对我国商业银行纯技术效率没有明显干扰,对银行的规模经济显著的影响。

表6 VRS模型下面板回归系数、截面效应和显著性检验

五 结论

综上所述,文中利用了具有中间变量的网络DEA模型来研究银行效率,把银行存款储蓄当作中间变量,对于其最终是如何影响银行效率进行了分析。此外,通过对于个体截面效应和时间截面效应的分析,可以说明我国国有商业银行在投入产出资源配置上的不合理性以及我国银行业效率易受到国家政策和外界环境的影响,特别是金融危机造成银行效率较大的波动性。国有银行是我国商业银行业的主体部分,其效率的高低对我国整个金融行业的发展至关重要。虽然国有商业银行拥有强大资源优势、较高的管理效率和业务水平,但产权结构、市场结构和分业限制受政府政策干预影响比较大,这使得国有四大银行很难按照市场规律行事,难以发挥其自身资源优势,导致了其效率低下。同时,国有商业银行内部管理体制、激励制度相比其他银行有所逊色,历史包袱比较重,适应环境变化能力没有其他银行强,

为了能够与世界金融业务接轨,增大市场竞争力,我国银行业今后的发展很关键。国有银行和股份制银行相互促进,共同发展是我国银行业深化股份制改革的表现。同时,国有商业银行应该从优化配置资源上入手,从根本上解决困扰自身发展的各种问题,真正实现市场化,以促进我国银行业的整体健康发展。

[1]杨国亮.包容性增长——新时期改革发展的动力[J].西北师大学报,2012(4):104-108.

[2]Berger A N,Humphreyd B.Efficiency of financial institutions:International survey and directions for future research[J].European Journal of Operational Research,1997,98:175-212.

[3]Castelli C,Pesenti R,Ukovich W.DEA -like models for efficiency evaluations of specialized and interdependent units[J].European Journal of Operational Research,2001,132:274-286.

[4]Sexton T R,Lewis H F.Two- stage DEA:an application to major league baseball[J].Journal of Productivity Analysis,2003,19:227 -249.

[5]Lewis H F,Sexton T R.Network DEA:efficiency analysis of organizations with complex internal structure[J].Computers and Operations Research,2004,31:1365 -1410.

[6]Holod D,Lewis H F.Resolving the deposit dilemma:A new DEA bank efficiency model[J].Banking and Finance(2011),doi:10.1016/j.jbankfin.2011.03.007.

[7]Hao J,Hunter W C,Yang W K.Deregulation and efficiency:the case of private Korean banks[J].Journal of Economics and Business,2001,53:237 -254.

[8]Drake L,Hall M J B.Efficiency in Japanese banking:An empirical analysis[J].Journal of Banking & Finance,2003,27:891-917.

[9]Bonin J P,Hasan I,Wachtel P.Bank performance,efficiency and ownership in transition countries[J].Journal of Banking& Finance,2005,29:31 -53.

[10]Lensink R,Meesters A,Naaborg I.Bank efficiency and foreign ownership:Do good institutions matter?[J].Journal of Banking and Finance,2008,32:834 -844.

[11]Das A,Ghosh S.Financial deregulation and profit efficiency:A nonparametric analysis of Indian banks[J].Journal of Economics and Business,2009,61:509 -528.

[12]Karlo K.Managers and efficiency in banking[J].Journal of Banking & Finance,2009,33:546 -556.

[13]Banker RD,Chang H,Lee SY.Differential impact of Korean banking system reforms on bank productivity[J].Journal of Banking & Finance,2010,34:1450 -1460.

[14]Fiordelisi F,Ibanez DM,Molyneux P.Efficiency and risk in European banking[J].Journal of Banking & Finance,2011,35:1315 -1326.

[15]Bruce DN.Corporate Governance Mechanisms and Firm Efficiency[J].International Journal of Business and Management,2011,6(5):28 -40.

[16]谢朝华,陈学彬.论银行效率的结构性基础[J].金融研究,2005(3):16-27.

[17]郑录军,曹廷求.我国商业银行效率及其影响因素的实证分析[J].金融研究,2005(1):91-101.

[18]王 聪,谭政勋.我国商业银行效率结构研究[J].经济研究,2007(7):110-123.

[19]刘澜飚,王 博.门槛效应、管制放松与银行效率的改进——理论假说及其来自中国的经验研究[J].金融研究,2010(3):67-79.

[20]白仲林.面板数据的计量经济分析[M].天津:南开大学出版社,2008.

[21]陆凤英.公共危机管理视野下的政府形象塑造策略[J].西北师大学报,2012(3):128-132.