中国人口死亡率改善及其对寿险准备金评估的影响

2013-11-07谢漫锜王晓军

谢漫锜,王晓军

(中国人民大学统计学院,北京100872)

生命表又称为死亡表或寿命表,是反映社会平均年龄及不同年龄人群的生存概率和死亡概率的数据,也是保险公司进行寿险费率计算的重要基础。目前我国使用的生命表参照的是20世纪后半叶中国人民保险有限公司积累的数据。但据第五次人口普查显示,我国人口平均预期寿命,已比1990年提高了2.85岁。因此从理论上讲,以定期寿险为代表的保障类产品的价格应该下降(但对于保险公司认为死亡风险较高的人群,价格反而可能上涨);以终身年金为代表的年金类产品应该涨价,因为新生命表相比寿命延长了,这意味着保单进入给付期之后,保险公司需要支付年金的时间更长了,支付的金额也更多了。如果寿险公司的定价遵循这一趋势,年金类产品应该涨价;而现在市场上很多储蓄类产品,价格对死亡率并不敏感,这些产品的价格的变化将很小。

新生命表的采用同样会影响对准备金的提取。本文主要探寻不同性别和年龄段死亡率改善的规律,以及对寿险准备金的影响。为了简化,本文以定期寿险和年金两个基本险种为例,分别用普遍采用的生命表死亡率和改善后的死亡率计算5或10年缴费5或10年保障期限的净责任准备金,比较这两种计算方法下的净责任准备金有何不同,并联系死亡率改善的水平和趋势分析规律。

本文采用如下死亡率改善公式:

其中:AvgAvglmprovx,tot+k代表x岁的投保人在第t年到第t+k年的死亡率改善;

qx,t+k代表 x岁的投保人在第t+k年的死亡率;

qt+k代表x岁的投保人在第t年的死亡率。

本文采用的定期寿险修正责任准备金计算公式如下:

其中:α代表x岁的投保人投保一年寿险产品的净保费;

β代表修正系数;

P代表期缴净保费;

定期年金净责任准备金计算公式如下:

px+i代表x+1岁的人群的生存概率;

v为折现因子。

从统计局公布的数据可以获得1981-2009年的分年龄死亡率,由于不少年份是抽样数据,导致某个年龄段的死亡率为零,我们用前后两个年龄段的算术平均值替代零。

一 中国人口分性别年龄死亡率改善水平分析

(一)总体死亡率改善

从1981年到2009年,总的死亡率改善如图1。采用前述死亡率改善公式,令k=19,可以得到每个年龄段各自的死亡率改善水平。女性死亡率改善水平普遍比男性高,在20-50岁左右男女性改善水平差别最大,而在70岁之后男女性改善水平趋于一致。分性别看,随着年龄的增加,女性死亡率改善水平逐步下降,0-4岁的婴儿死亡率改善水平最高,为0.07左右,而对于70岁以上高龄女性死亡率改善水平只有0.025左右;男性中30-34岁死亡率改善水平最低,而在此之后死亡率改善水平愈佳,直到和女性的老龄死亡率改善趋于一致。

图1 1981-2009年死亡率改善

下面分性别分析各个年龄段死亡率发展趋势。

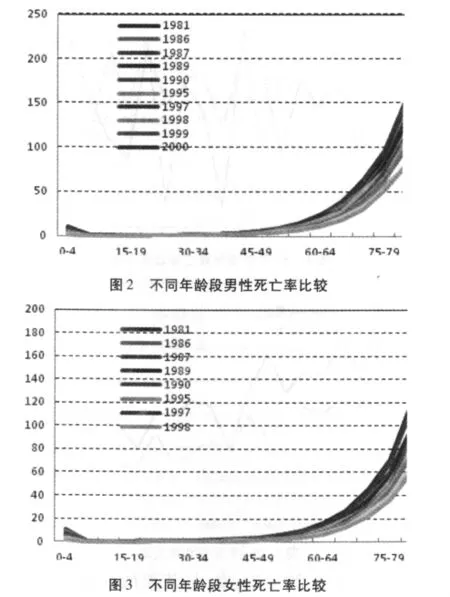

从图2可以看出,每一年的54岁之前的男性死亡率没有较大变化,54岁之后死亡率上升很快。而1981年至2009年死亡率改善明显,在85-89岁年龄组甚至从200‰降至100‰,降低了一半。

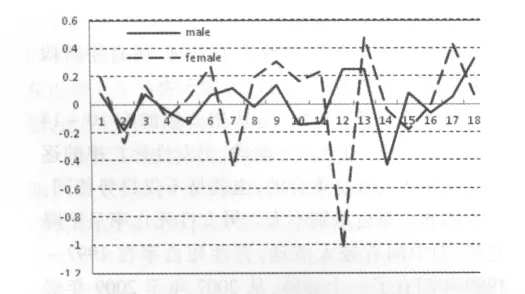

从图3可以看出,每一年的60岁之前的女性死亡率差别不大,都很低,但是60岁之后死亡率突增,且1981年至2009年女性死亡率改善很明显,从千分之一百八十左右降至千分之八十左右。

(二)各年龄段死亡率改善

取死亡率改善公式中的k=1,可以得到逐年死亡率改善水平的变动。

按照男女性死亡率改善的差别,所有年龄段的死亡率改善趋势大致可以分为3类:

第1类是5-9岁,与其相类似的有10-14岁、15-19岁。在这个年龄段,男女性死亡率的逐年变化趋势大致是重合的,也就是不仅趋势相同,每年的死亡率也差别不大。男女性死亡率呈下降趋势,但中间有较大波动:男性死亡率在1997-1999年间有了一个突降,从2007年至2009年经历了突然上升到突然下降;女性死亡率在1997-1999年间也有了一个突降,而在2002-2005年间死亡率出现较大上升。除了在2002-2004年,其余年份男性死亡率均比女性死亡率高。死亡率改善水平一直维持在-0.6和0.4之间。

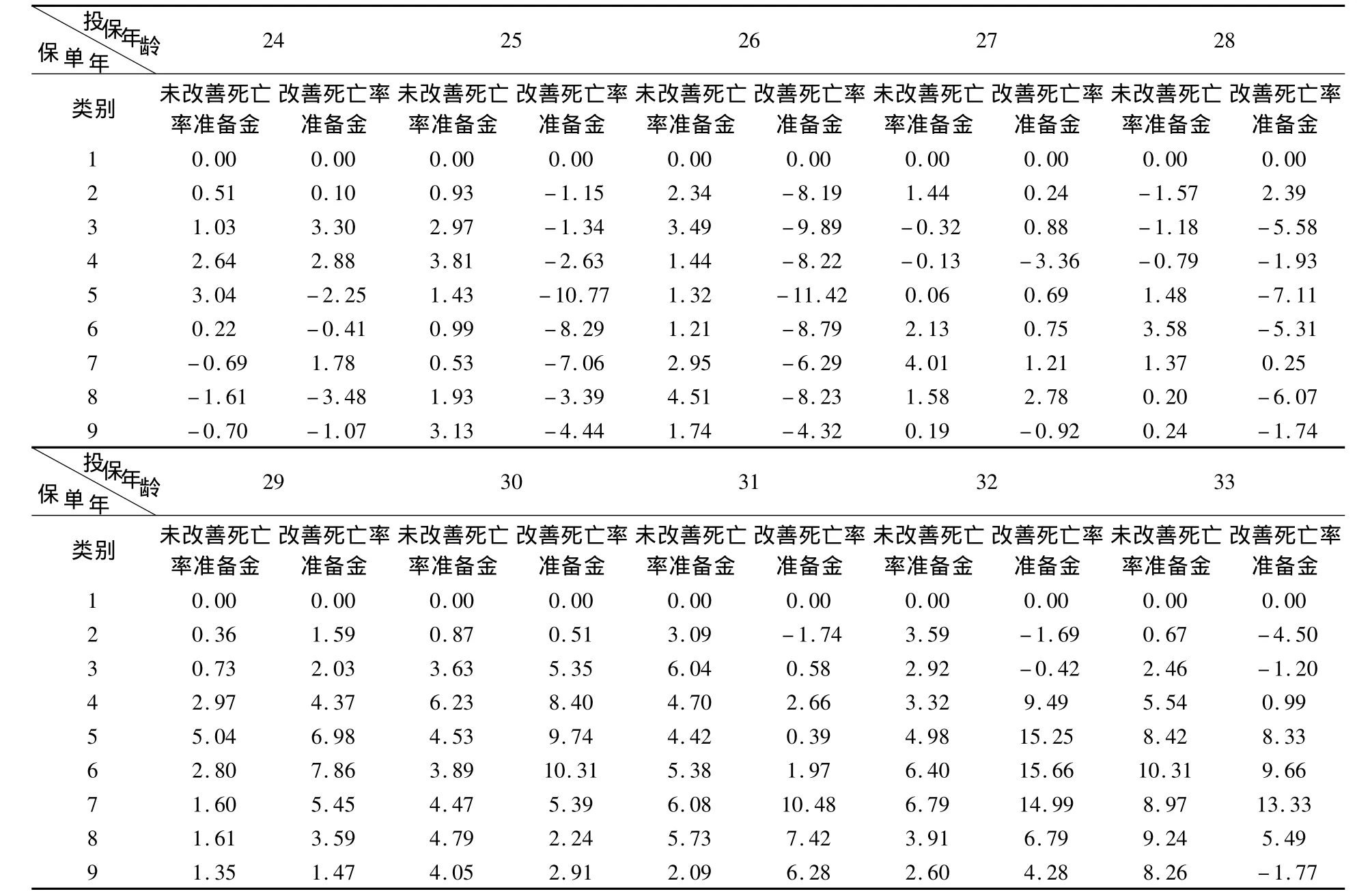

第2类是20-24岁,与其相似的有25-29岁、30-34岁和35-39岁。女性死亡率比男性死亡率水平低,同时下降得更为显著,由此导致从1981年到2009年二者死亡率水平差距越来越大。与此同时,从图6和7中可以看出,女性死亡率在1997-1998年有明显的上升趋势。与女性相比,男性的死亡率改善一直比较平稳。

图6 20-24岁逐年死亡率改善水平

第3类是40-44岁,与其类似的是它之后的所有以4为间隔的年龄段,一直到94岁为止。这个年龄段男女死亡率差距比前几组的都要大,并且下降得也比较平缓。男性死亡率在28年内下降了千分之一,女性死亡率下降了千分之二。虽然在持续下降,此年龄组的死亡率比35-39岁的死亡率平均高了千分之一。与上一类类似,男性死亡率改善比女性平稳,但这一类的女性死亡率改善比上一类平稳。

二 人口死亡率改善对寿险修正责任准备金的影响

理论上,对生命表的选择会影响到准备金的数额。但在实务中,很难判断两个生命表中的哪一个可以使某保单在某年度通过生命表分析产生更大或更小的准备金,因为死亡率的变化不仅可以影响到某年龄的死亡人数,以及未来年龄的生存人数,并且同样影响到所收取保费的变化。所以本文以两种基本险种为例,通过比较改善后的死亡率和生命表死亡率两种情况来探讨死亡率改善对修正责任准备金有何影响。

(一)以1995年投保10年缴费10年保障定期寿险为例

假定年利率为2.5%,保险金额为10 000元。

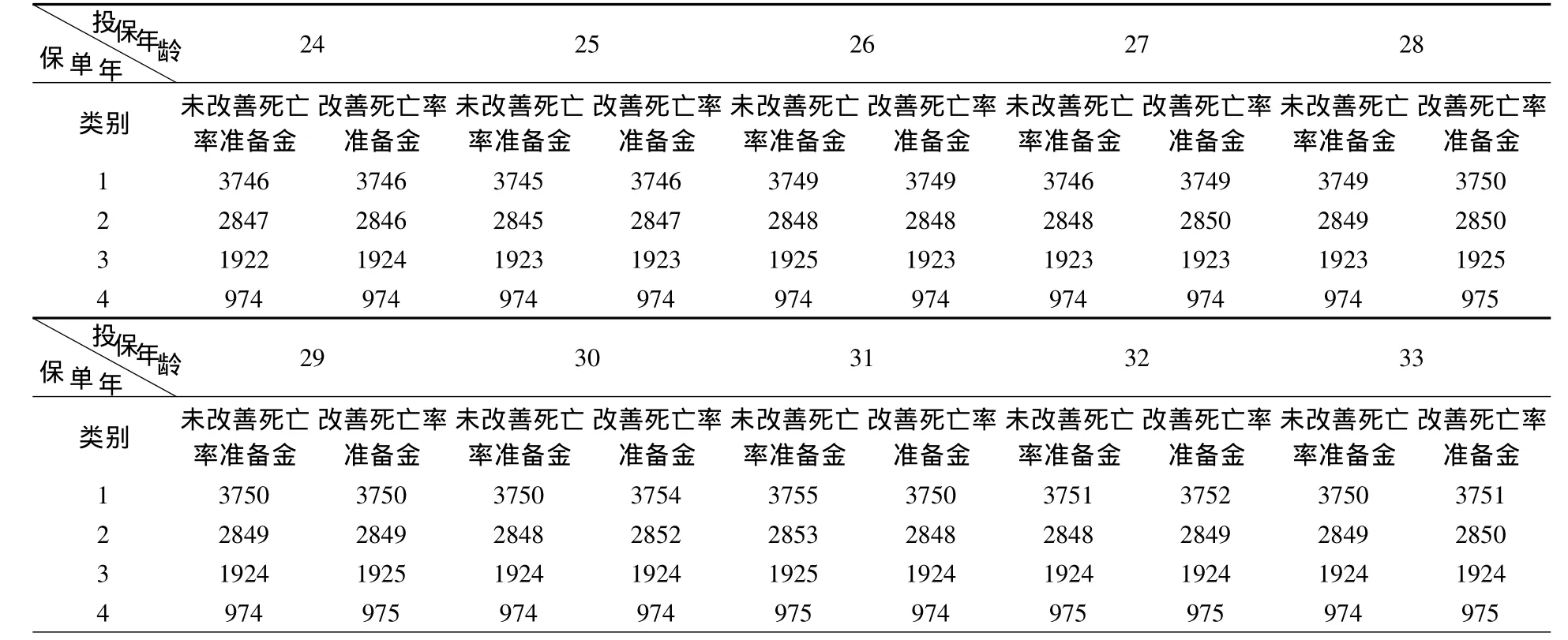

因为较大年龄的投保人群死亡风 险很大,所以只比较24-33岁的人群。

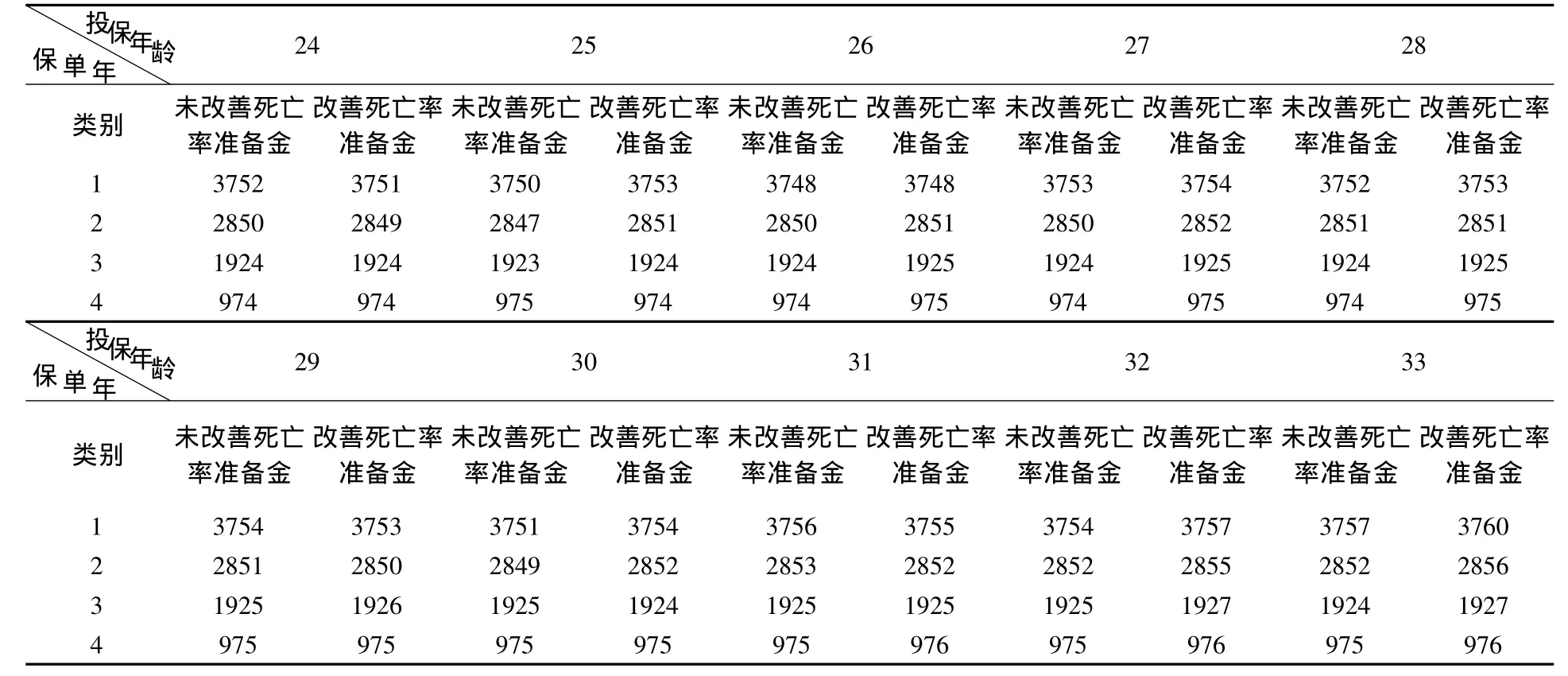

男性的定期寿险修正责任准备金在未改善死亡率和改善的死亡率两种不同情况下的计算结果如下表1(表号按文章顺序,不包括节)所示。24-27岁的男性两种计算方法下的修正责任准备金差别相较于其他年龄来说并不是很大,而且基于改善后的死亡率计算的修正责任准备金比基于未改善死亡率得到的准备金少;28-30岁的男性改善死亡率的修正责任准备金比未改善死亡率修正责任准备金略多,并且28岁和29岁的男性两种准备金数额的差别比30岁的大,30岁是两种修正责任准备金趋于相等;31-33岁的男性普遍基于改善死亡率的修正责任准备金比基于未改善死亡率的少,而且少的幅度比24-27岁男性的更大。联系上一部分对各个年龄段死亡率变动的分析,24-33岁男性的死亡率下降幅度随着年份的增加而增加,所以可以推测随着投保年龄的增大,基于改善后的死亡率计算得出的修正责任准备金和基于未改善死亡率得到的修正责任准备金差别越来越大,而且前者远小于后者。

表1 男性定期寿险责任准备金比较 (万元)

女性的定期寿险修正责任准备金在未改善死亡率和改善的死亡率两种不同情况下的计算结果如表2所示。除了29岁和30岁的女性这两种算法下的修正责任准备金差别比较大之外,其余年龄的差别很小,多数为后者低于前者。这说明在女性中也存在以下情况:运用改善死亡率之后的修正责任准备金变少了。因为改善死亡率小于生命表死亡率,所以未来赔付会变少,同时期缴保费也会变少。

表2 女性定期寿险责任准备金比较 (万元)

(二)以1995年投保5年缴费5年保障年金为例

假定每年的保障金为1 000元,年利率为2.5%。

男性的年金责任准备金分别在未改善死亡率和改善死亡率的情形下如表3所示。可以看到,两种责任准备金之间并无太大差别,而用改善后的死亡率计算出来的责任准备金通常会比前者大一点,这是由于死亡率下降导致生存概率升高,投保人数一定时可以得到年金的人也就越来越多。

表3 男性年金责任准备金比较 (元)

女性的年金责任准备金分别在未改善死亡率和改善死亡率的情形下如表4所示,也可以得出类似男性的年金责任准备金的分析结论,并且女性和男性的责任准备金的数额差别也不大。

表4 女性年金责任准备金比较 (元)

(三)规律分析汇总

由上面2个例子可以看到:对于定期寿险,男女性比较类似,由改善后的死亡率得到的修正责任准备金要比未改善的死亡率得到的修正责任准备金要少,尤其是对于较高投保年龄的人群;而对于年金产品来说,以上例子中的两种方法算出来的男女性的责任准备金差不多,这也许说明了死亡率改善对于年金影响不大,或者是年龄段和保障期期限的选取导致出现了这种现象。

三 结论和建议

对于死亡率改善水平,1981-2009年之间随着年份的往后推移所有年龄段的死亡率都是在不断降低的,并且下降幅度越来越大。不同年龄段的男性的死亡率改善水平普遍比女性的平稳,一般女性的死亡率改善水平都会有2到3次较大的波动,而男性很少。

对于修正责任准备金的差异,对于10年缴费10年保障的定期寿险,结论和预期结论是一样的,即运用改善后的死亡率得到的修正责任准备金比生命表死亡率得到的修正责任准备金要低,并且有可能是随着年龄增高它们之间的差异越大。但是对于5年缴费5年保障的年金这个例子来说,预期结论是不成立的,因为二者差异并不大。

当然,两种运用广泛的险种之分别只运用一个例子,得出来的结论是不一定可靠的。比如在年金中,可能由于缴费期和保障期均偏短而导致差异不是很明显。现在常见的年金类保险为延期保险,所以可以进一步研究延期年金来探讨改善死亡率对修正责任准备金造成的影响。

[1]李中全.生命表修订对寿险公司的影响:基于精算角度的分析[J].南方金融,2006(4):2-4.

[2]王燕.寿险精算学[M].第2版.北京:中国人民大学出版社,2008:30-78.

[3]胡红晓,谢佳,韩冰.缺失值处理方法比较研究[J].商场现代化,2007(15):2-3.

[4]Towers Watson.Global mortality improvement experience and projection techniques[J].Society of Actuaries,2011(6):56-97.