谈矿业费税

2013-10-21■徐焘

■ 徐 焘

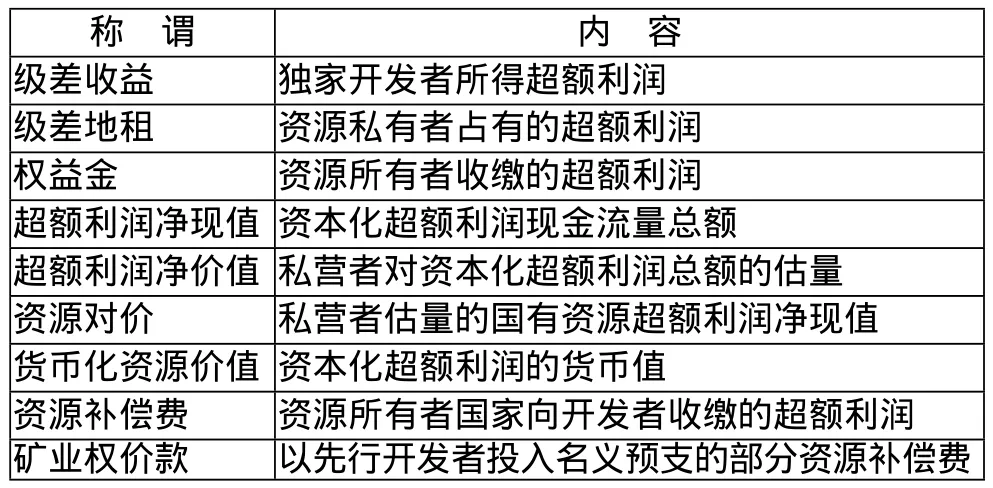

矿业开发者应当缴纳的费税包括:土地使用费、矿区使用费、探矿和采矿权使用费、探矿和采矿权价款、矿产资源补偿费、矿产资源税等。其中有些要上缴国库,有些要上缴地方财政;有的要在开发矿区之前一次性缴纳,有的要在投产后分期缴纳,有的要在销售产品后缴纳。但是探矿和采矿权价款不能直接按实际支出计收,而要以市场认可的初等资源开发收益为基准,从矿区开发总收益中预支部分资源补偿费[1-2]。

1 核定级差收益

在多项费税进入成本后,其余的费税额必须与级差收益的总量相对应,后者是开发经济丰度较高的资源和集约化程度较深的开发举措得到的超额利润。好在任何开发初等资源的矿山靠调节品位指标和集约开发程度都能够使生产价格不低于市场价格从而获得平均利润。

如果向各个矿山公司收缴的费税偏低,就有损国家或地方财政收入。但是如果收缴费税过高,矿山公司就不赏识此矿,或者被迫采富弃贫,结果还是有损于国家、地方和企业乃至消费者的利益。反之,如果对开发经济丰度较高和集约化程度较深(包括综合利用多种组分资源程度较深)者失于相应课税,国有财富将大量流失。

国内外乘虚而入的众多淘金者并没有那么多矿难的困扰,也没有把截留费税翻手就暴发的奥秘张扬出去。其它矿种如稀土和钨砂等等的局面也曾经如封似闭。倒是小煤矿主们揭开了这个议题。

不容借口改制对资源补偿费作任意处理。不论费税并举还是切换,从量还是从价计征,都应当把握“通盘”和“级差”的原则,切忌东鳞西爪和简单从事。

2 分述各项费税

笔者对各种费税的分析如下:

记入生产成本的费税有:土地使用费、矿区使用费、资源税、销售收入税、产值税、增值税、水资源费、水土流失补偿费、排污费、环保费、公路建设基金、排水设施费、占河费、清淤费、养路费、房产税金、印花税、教育附加费、城建税等等属于不同阶段的资源和经营管理费税。

探矿权和采矿权使用费,是各级政府向开发者预收的一部分权益金,是私有制下的绝对地租转化为公有制下体现矿藏国有权的款项。

包括探矿权和采矿权的矿业权价款,形式上是后续的开发者向先行的开发者偿付的风险性投资及其相应的利润,实质上是预支的部分资源补偿费。

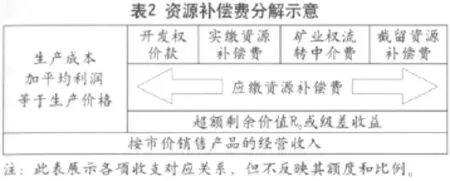

资源补偿费是资源产权所有者国家收缴的,由中等和优等资源开发者和集约化开发者提供的持久性超额利润或级差收益,即权益金的主体。外资或中外合资矿山应当缴纳同等足额的资源补偿费(见表1各项和表2中的Rd)。

矿业增值税,包括石油开采税[3],是国家收缴的应时性超额利润税,它理应按高利高税、低利低税的原则夷平产品价格时有起伏的影响。

3 把握超额利润

一批矿业大户宅院的气势压倒了前清的诸王府,内部装修更是超现代化。其财源看似来自地下,其实是矿工们用血汗开发矿藏为他们提供了把资源补偿费化为超额利润的契机。在胶东、闽西和秦岭等地,错落的民宅群外都见有这样的风景线。

矿山经营者不论创造了多大“奇迹”,都应当改“私定高酬”为上缴全部超额利润,然后取得当之无愧的“打工钱”,否则就是凭借手中的资源开发权侵犯资源国有权。

由于目前资源补偿费远未足额收缴,致使能用来截留该项金额的矿业开发权成了幕后交易的热门(见表2),以致在开发项目还没有采出一吨矿石前就透支矿工们今后多年的劳动成果。

所谓矿业改制,往往着重于改变其公有制,把体现矿藏国有权的资源补偿费由上缴国库改成由股东分红。

在公有制下,每个矿山应该缴纳的资源补偿费额度只能像规范化的居民和公司所得税那样个案处理,不能搞一刀切。不巧的是,各级国土资源和财税机构竟然在物权法和国家大法之间游移,只是粗略地分类划级,象估堆促销果脯那样按每吨采出矿量象征性地抽头一块钱了事,国库因此流失的金额即使比建立一整套专业机构的管理费大多少倍也被权且妥协。

表1 开发中等以上丰度资源所得超额利润的转化形态

4 贯彻费税制度

就像马克思曾经提到过的英国租地农场主“顽强抗拒政府的农业统计”[4]一样,矿山承包商也十分忌讳外来者造访,因为他们担心被发现瞒产漏税。如若不确保矿业费税标准的公正性和支持本来就极为重要、复杂、困难的费税职能,规范这些工作更是难上加难,再清谈矿业费税多年也难有进展。

有些拉美国家前政府曾经把关系人民生计的油气和水资源开发权低价出让给有外资背景的开发者而豁免其超额利润税,结果受到永无止境的垄断性高价盘剥。如果是一个主权国家,就决不能容许国际垄断资本把“吸血管”插进自己的动脉。相反,欧美政府把城市水资源经营权都牢牢抓住,甚至不容本国私营公司染指。

5 关于矿业权价款

一旦风险性勘探和开采投资注入矿藏,它就是为激活资源义无反顾的沉没成本,但并非时时全额有效,而且价款的额度与资源补偿费处在此消彼长的关系中。若以早期开发者的名义收缴的矿业权价款[5]越多,后续开发者上缴的资源补偿费就越少,因为二者的来源是一个,就是级差收益或超额利润。如果这个关系处理不当,它会成为资源管理者对资源开发者“竭泽而渔”之举,于是后者就会靠采富弃贫来转嫁损失。不幸的是:矿业权价款的随机立项、任意额定和层层截留相伴而行,致使早期开发者和各级财政都趋之若鹜参与分红,到头来即使弄不清症结何在也不得不封闭这个剪不断理还乱的科目。

[1]国务院.中华人民共和国资源税暂行条例[Z].北京:国务院,1994.

[2]国务院.中华人民共和国矿产资源补偿费征收管理规定[Z].北京:国务院,1994.

[3]财政部.石油特别收益金征收管理办法(财企2006第72号)[Z].北京:财政部,2006.

[4]马克思.资本论(第三卷)[M].北京:人民出版社,2004:760.

[5国土资源部.探矿权采矿权价款招标拍卖挂牌管理办法(国土资发2003第197号)[Z].北京:国土资源部,2003.