基于模糊综合评价的车损险赔偿理算研究

2013-10-20高鲜萍关志伟闫光辉王少华

高鲜萍,关志伟,闫光辉,王少华

(天津职业技术师范大学汽车与交通学院,天津 300222)

关于汽车损失险如何赔偿与理算一直以来存在很多争议,尤其在新保险法出台以后,更迫切要求找出更加合理的算法。本文依据相关法律法规及汽车维修费用构成理论基础,提出一种新的在事故中车辆发生全部损失和部分损失时赔偿金额的确定方法,并通过行业专家调查法与模糊综合评价矩阵验证其可行性。

1 我国现行条款中赔偿金额理算方法

我国车损险在投保和赔款理算时有不同的办法。以A款家庭自用汽车损失险为例,该条款规定[1]:“发生全部损失时,保险金额高于保险事故发生时保险机动车实际价值的,以保险事故发生时被保险机动车的实际价值计算赔偿;保险金额等于或低于保险事故发生时被保险机动车实际价值,按保险金额计算赔偿。发生部分损失时,按保险金额与投保时被保险机动车的新车购置价的比例计算赔偿,但不得超过保险事故发生时被保险机动车的实际价值。”

根据《保险法》的相关规定:保险金额不得超过保险价值。超过保险价值的,超过部分无效,保险人应当退还相应的保险费”。若投保人以车辆的实际价值投保,保险金额等于保险价值,这种情况属于足额保险,理赔时应以实际损失和保险金额二者的较小值计算赔偿。而该条款规定按保险金额与投保时被保险机动车的新车购置价的比例计算赔偿,是将其错误地当成了不足额保险,混淆了足额保险和不足额保险的定义,与保险法的规定不相符合。

2 新的赔偿金额的理算方案需达到要求

基于上述方案中的不足,新的理算方案需满足下列要求。

新的理算方案要充分体现损失补偿原则。损失补偿原则是财产保险合同所必须遵守的一条基本原则,“无论定值或不定值保险,保险人所赔偿的,都不得超过保险价值,否则即违反《保险法》上禁止不当得利的原则。由此可知,在不定值保险中,保险标的未经约定价值的,在发生损失时,按保险事故发生时实际价值为标准,计算赔偿,其赔偿金额不得超过保险金额”。根据定义可知损失补偿原则的确立意旨有二:其一在于保护被保险人,使其因保险事故受到的实际损失获得充分的补偿,从而达到保险规避风险的初衷;其二在于要通过该原则把获得的保险金限定在实际损失的范围内,阻止被保险人因保险合同获得额外收益,保护被保险人的合法权益和防止道德风险。一般来说,保险公司在条款制定时比较重视后者,但从提高车损险产品的质量和保护消费者权益角度出发,前者也同样非常重要。所以在制定理算方案时需二者兼顾,不可偏废其中任何一条。

新的理算方案要能较好地考虑到车损险自身的特点。由于车损险的保险责任主要标的为车辆因保险事故而造成的损失,特别是车辆发生部分损失时,多数情况下车辆经过维修后车况发生变化,相应的车辆的价值也会发生变化。

新的理算方案要简易明确。理算方案若设计的过于复杂,会使理赔人员的工作量过大在实际操作中难以施行;方案内容若含混不清,则容易使顾客在阅读保险条款时产生歧义,在日后理赔时易发生纠纷。无论是以上的哪种情况,都会造成险种的运行困难,应该尽量避免。

3 各项维修费用赔偿程度的分析

车辆发生部分损失时,由于维修会使得车辆价值发生变化,这在很大程度上造成了理算工作的困难:若对维修费用予以全部赔偿,这容易使被保险人不正当得利;若不加区分地将全部维修费用一概乘以成新率后再将其赔付给被保险人,又可能会使赔偿不充分。为了解决这个问题,美国的车损险条款——私人汽车保险(The personal automobile policy)采用如下规定:“如果由于修理或更换零件,导致保险汽车修复后的车况优于事故前的车况,对增加改善其性能部分的费用,保险人不予负责(If a repair or replacement results in better than like kind or quality,we will not pay for the amount of the betterment)”。在对车辆维修费用理算时应在不超过保险金额的前提下,要尽可能地分清维修费用的来源,对因保险责任范围内的车辆损失而产生的费用应给予充分赔偿,但对因车辆性能较受损前改善而增加的费用不予赔偿。

据此可知,当车辆全损时赔付较为简单,以保险金额为限,对车辆出险前的实际价值进行赔偿即可;但车辆部分损失时,需要对维修费用进行讨论,找出哪些费用使车辆性能得以改善,才能得出合理的结论。

车辆的维修费用主要由工时费、材料费、外协加工费和税费4个部分构成[2]。

(1)工时费。即对特定的维修作业预设的一个工时数和费用。汽车维修的工时包括拆装工时、换件工时、整形工时、机修工时、电工工时、调整工时和喷漆维修费用等部分[3]。因此,工时费按构成分为两大类:一类是整形、机修、电工、调整、喷漆这些可直接改变汽车物理和使用性能的工时所需的费用;另一类为换件、拆装这些无法直接改变汽车物理和使用性能的工时所需的费用。

对于事故车辆受损部件的维修,由于整形、机修工艺等因素的影响,难以使维修部件完全恢复原状,虽可以直接改变受损车辆的性能,但只能使其基本恢复到受损前的状态,很难使车辆性能较受损前提高;另一方面,如同换件、拆装这样的工序,它们虽然是维修中必不可少的步骤,对于受损部件,所需的换件和拆装的工时一致,但就其纯工序本身并不能直接使车辆性能较受损前改善。因此,工时费需得到完全的赔付。

(2)外协加工费。外协加工费是维修过程中因厂家条件所限或某些必须专项修理的项目(也包含为降低修理成本而需要的专项修理)需要外协加工和专项修理的实际费用。

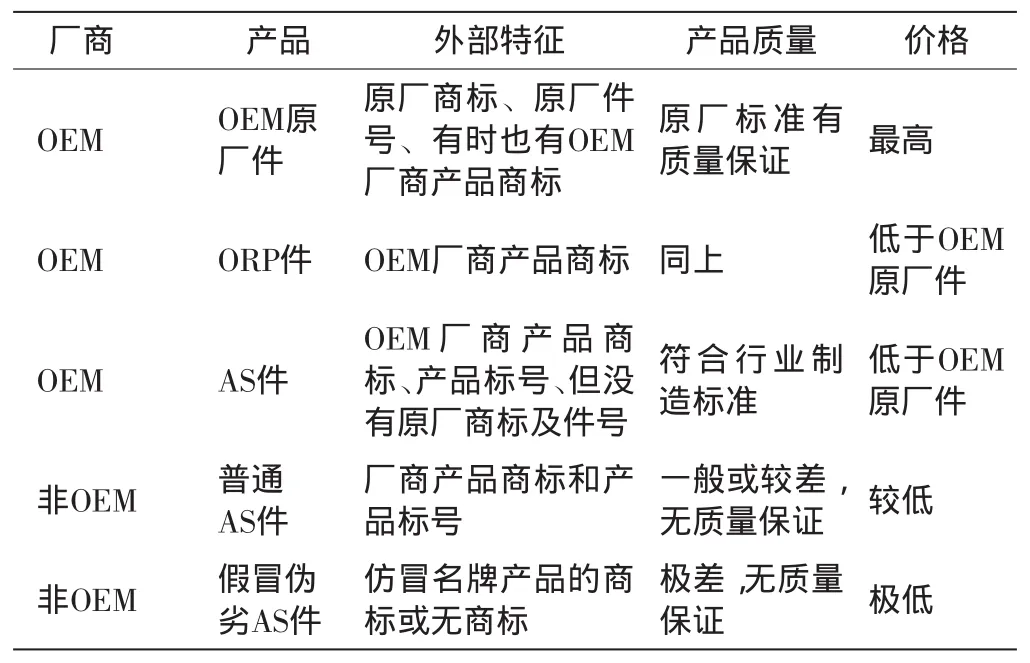

(3)材料费。材料费是维修工作中所需要更换的零件费用和使用的材料,如涂料及其配套固化剂、稀释剂等需添加的运行材料费用。其中,主要费用为新零件费用,受损车辆在更换新配件时,因配件差异会对车辆整体性能产生一定影响。汽车配件生产商有OEM(original equipment manufacturer)与非OEM之分,产品详细区别如表1所示。

因此,对于投保时按整车实际价值购买保险金额,当车辆出现部分损失时,若更换OEM原厂件则可保证其性能的最优发挥,因出险时车辆已经发生折旧,因此在赔偿其费用时,减去与车辆状况相当的折旧是有必要的[4]。所以,材料费的赔付应该合理区分,OEM件的费用应该赔偿其减去折旧后所剩部分,其余的材料费(包括非OEM件的费用)应全部赔偿。

表1 OEM件与非OEM件的比较

(4)税费。税费应按照国家规定执行,是维修厂家结算时必须收取的。所以它作为车辆因保险事故而造成的损失是无法避免的,并且税费的征收与否对车辆修复后的性能几乎没有影响,应包含在赔偿范围内。

4 新的赔偿金额理算方案的得出

车辆发生全部损失时,保险金额高于保险事故发生时保险机动车实际价值的,以保险事故发生时被保险机动车的实际价值计算赔偿;保险金额等于或低于保险事故发生时被保险机动车实际价值,按保险金额计算赔偿[5]。

车辆发生部分损失时,按车辆实际维修费用分项进行赔偿,其中赔款金额=工时费+外协加工费+税费+材料费中OEM件的费用×(1-保险事故发生时车辆的折旧率)+材料费中非OEM件及其它材料的费用,但总赔偿金额不得超过保险事故发生时被保险机动车的实际价值和保单中记载保险金额。

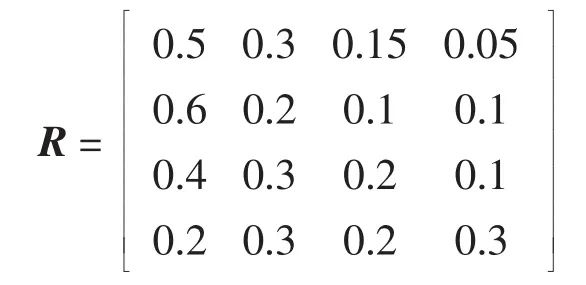

用模糊集综合评价法对上述算法进行评价。邀请30名专业的汽车保险与理赔人员从赔款计算角度进行评价。对于工时费,有50%专家认为非常合理,30%专家认为较合理,15%认为一般,5%认为不好,统计结果为:工时费:[0.5,0.3,0.15,0.05];同理,外协加工费:[0.6,0.2,0.1,0.1]; 材料费[0.3,0.2,0.4,0.1];税费[0.2,0.3,0.2,0.3]。

因此,得到模糊评价矩阵:

据专家综合评价04评分法,对工时费、外协加工费、材料费、税费4个指标因素确定矩阵权重A=(0.3,0.1,0.4,0.2)。

模糊综合评价模型B=AR,计算可得B=(0.41,0.29,0.175,0.015),由于max(0.41,0.29,0.175,0.015)=0.41,即对“非常合理”这一评价隶属度最大。根据最大隶属度原则,证明了该计算方法的可行性。

5 结束语

汽车保险在我国还尚属年轻行业,车险产品也有着许多不完善的地方。本文通过车辆维修费用的细化,经分析后所得出的赔偿金额理算方案,能够较为有效地规范理算工作,保护被保险人的权益,从而提高消费者对保险产品的满意度,对指导车损险的实际理赔有一定的参考价值。

[1]冯伟.我国车损险的保险金额、理赔及其他[J].上海保险,2011(8):12-14.

[2]裔昭军,王学东.影响保险车辆事故车修理工时费的因素及其他[J].上海保险,2005(9):20-23.

[3]JAMES E,DUFFY R S.汽车车身维修技术[M].引进版.北京:高等教育出版社,2006.

[4]金涛.乘用车辆碰撞修复后减值损失评估方法的探讨[J].价格理论与实践,2007(7):73-74.

[5]李佳霖.损害补偿原则在多数保险中的运用[D].成都:西南政法大学,2008.