体育产业上市公司资本结构与经营绩效关系的实证研究

2013-09-20姚道迪

姚道迪

(安徽师范大学 体育学院,安徽 芜湖241003)

0 引言

资本结构是指企业各种资本的价值构成及其比例关系,是企业一定时期筹资组合的结果。尤其是指长期债务资本与长期股权资本之间的构成及其比例关系[1]。资本结构理论是财务学上重要的理论,现代意义上的资本结构理论是由 Modigliani&Miller在假定信息对称和市场完全有效的情况下于1958年提出的,认为企业价值是由全部资产的盈利能力决定的,而与实现资产融资的负债与权益资本的结构无关[2]。此后,1963年莫迪格利安尼和米勒合作发表的论文“公司所得税和资本成本:一项修正”,对MM资本结构理论进行了修正,认为公司举债后,债务利息计入财务费用,形成节税利益,由此增加了公司净收益[3]。

MM资本结构理论成为后来学者研究的基石,迄今为止,几乎所有的资本结构理论研究都是围绕它来进行的。但到目前为止,资本结构与公司绩效之间的关系问题一直存在争议,尚未达成统一的结论。如LY和Sivara Makrishman(1988)、Comett和Travlos(1989)、Dann(1989)、Israel(1989)的实证分析均表明资本结构与公司价值之间呈正相关。而Titman and Wessels[4](1985)抽样研究美国制造业中的469家上市公司,Ra-jan and Zingales[5]对西方7国的财务数据进行的实证分析均表明上市公司的资产负债比率与盈利能力具有显著负相关。国内学者陆正飞和辛宇(1998)对机械及运输设备业的35家上市公司进行研究,选择负债比率和长期负债比率作为因变量,作为自变量运用多元线性回归分析后发现获利能力与资本结构间呈显著的负相关关系[6];而洪锡熙和沈艺峰(2000)运用列联卡方检验研究指出公司资本结构与经营绩效之间存在正相关关系[7]。针对特定行业研究的有:王凤(2007)以24家旅游上市公司2003-2005的年报数据进行实证检验,使用托宾Q值和净资产收益率作为因变量,使用资本化比率、负债比作为自变量,发现旅游上市公司的资本结构与公司绩效间存在显著的正相关关系[8]。陈龙(2011)通过多元回归分析2008-2010年39家我国电力行业的财务数据,研究发现我国电力行业的资本结构和经营绩效之间呈现倒“U”型关系,资产负债率以57%为临界点,超过57%时两者呈负相关关系,反之亦然[9]。鉴于以上研究在变量选择和模型设计上的思路,本文的多元回归模型的构建及变量选择是具有其合理性的。其次,本文最初在模型设计时曾尝试引入更多的自变量,但结果并不理想,诚如金勇进教授所言,在建立多元线性回归模型时不要试图引入更多的自变量,除非确实有必要,特别是在社会科学的研究中。

虽然关于资本结构与公司绩效关系的研究在学术界由来已久,理论基础也较为成熟,但专门就我国体育产业上市公司作为研究对象进行的实证研究却很少见。近年来在体育产业产值迅速增长和体育产业增加值占国内生产总值比重不断提高的背景下,国家更加关注和重视体育产业的未来发展成长,特别是我国体育类企业的未来发展成长状况。国务院办公厅于2010年3月24日发布了《关于加快发展体育产业的指导意见》(以下简称《指导意见》),国家体育总局于2011年4月1日印发《体育产业“十二五”规划》等重要文件中都提及通过大力发展我国的体育产业以促进我国经济的发展。这些文件标志着体育类企业迎来了更好的发展机遇期,同时也将面临更加严峻的市场挑战。《指导意见》明确提出到2020年,要培育出一批具有国际竞争力的体育骨干企业和企业集团,形成一批有特色和国际影响力的体育产品品牌[10]。体育产业上市公司是体育类企业中最优秀的代表,是我国体育企业的窗口单位,其发展直接反映我国体育产业的发展成长状况。因此,本文从财务治理的视角来分析体育产业上市公司的资本结构与经营绩效之间存在的关系,以及资本结构是否合理等是有意义的,为处在黄金机遇期和竞争日益激烈环境下体育类公司的发展提供参考。

一、研究设计和数据说明

(一)变量选择

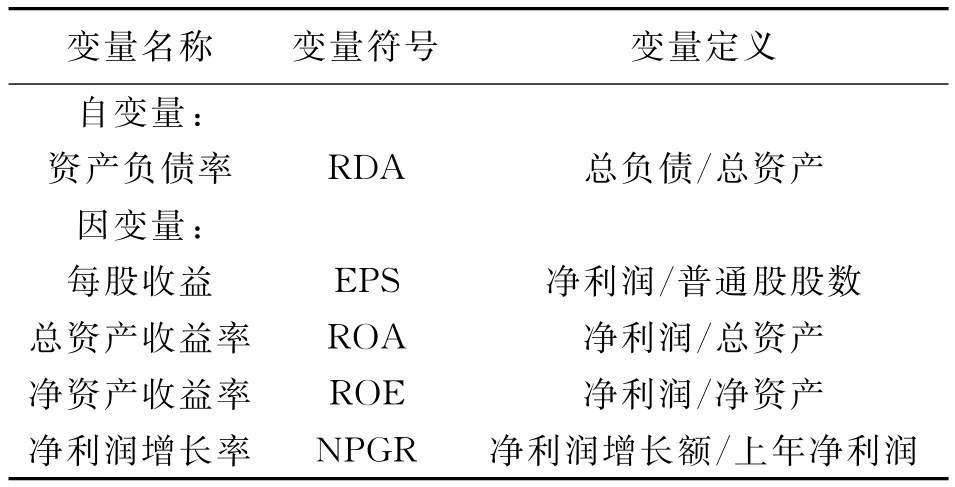

选择每股收益、总资产收益率、净资产收益率、净利润增长率4个指标来衡量体育类上市公司的经营绩效;选取资产负债率来反映体育上市公司的资本结构(见表1)。

表1 变量名称、符号及定义

(二)样本选择

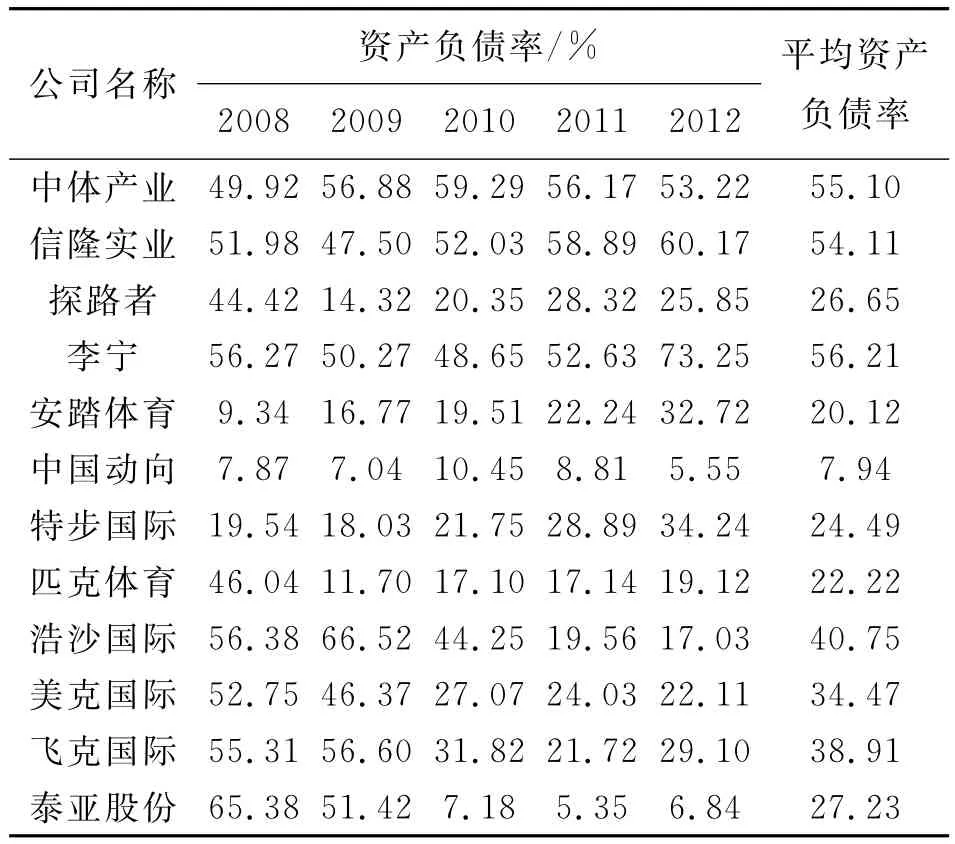

截至2012年12月底,我国共有16家主营业务涉及体育产业的上市公司,有3家体育公司(中体产业、信隆实业、探路者)在沪深两市上市,10家体育公司(李宁公司、安踏体育、中国动向、特步国际、361°公司、匹克公司、浩沙国际、美克国际、飞克国际、泰亚股份)在香港上市,2家体育公司(鸿星尔克、野力体育)在新加坡上市,1家体育公司(喜得龙)在美国纳斯达克上市。考虑到数据的完整性和连续性以及必需的样本容量,在样本中剔除了部分公司的财务指标数据,最终保留了12家公司连续5年(2008-2012)的财务数据作为样本。

(三)数据来源

样本数据来源于巨潮咨询网http://www.cninfo.com.cn/东方财富网 http://www.eastmoney.com/、CSMAR数据库以及钱龙投资分析系统所披露的公司年报。使用SPSS软件进行整理计算。

二、实证分析

(一)描述性统计

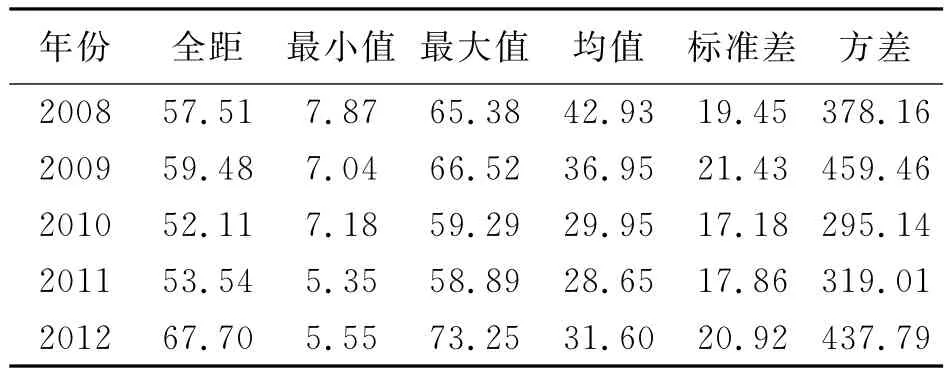

从表2可以看出,12家体育上市公司2008-2012年的平均资产负债率为34.02%,平均资产负债率超过50%的有3家,30%-50%之间的有3家,其余的6家都在30%以下。其中,资产负债率最高达56.21%,最低则为7.94%。国内2012年2470家上市公司发布的三季报中显示,平均资产负债率为46.83%,相比较之下,体育产业上市公司资产负债率总体上处于较低水平,且基本呈下降趋势,详见表3和图1。

表2 中国体育上市公司资本结构现状描述

表3 2008-2012年各年度资产负债率指标基本描述性统计

(二)我国体育类上市公司资本结构与经营绩效的关系

图1 2008-2012年资产负债率变化趋势

为全面衡量体育公司的经营绩效,采用每股收益、总资产收益率、净资产收益率、净利润增长率4个指标共同来描述,多指标的使用可以更有效地反映经营绩效,详见表4。

表4 体育上市公司资本结构与经营绩效的关系

从表4中,并不能直接看出资产负债率与经营绩效指标的相关关系。例如,每股收益处于第1位、总资产收益率排第2位的安踏体育,其资产负债率却排在第11位;而资产负债率排第1位的李宁公司的总资产收益率、净资产收益率却分别排在第10位和第6位;而资产负债率处于第12位的中国动向,总资产收益率、净资产收益率则分别处于第7位和第10位。每股收益、净利润增长率与资产负债率排名情况也是如此。所以,就某一特定公司而言,其资产负债率与经营绩效之间并不存在严格的对应关系。但是以上资料经过整理发现,就总体而言,资本结构与经营绩效间还是存在一定程度的相关性,详见表5。

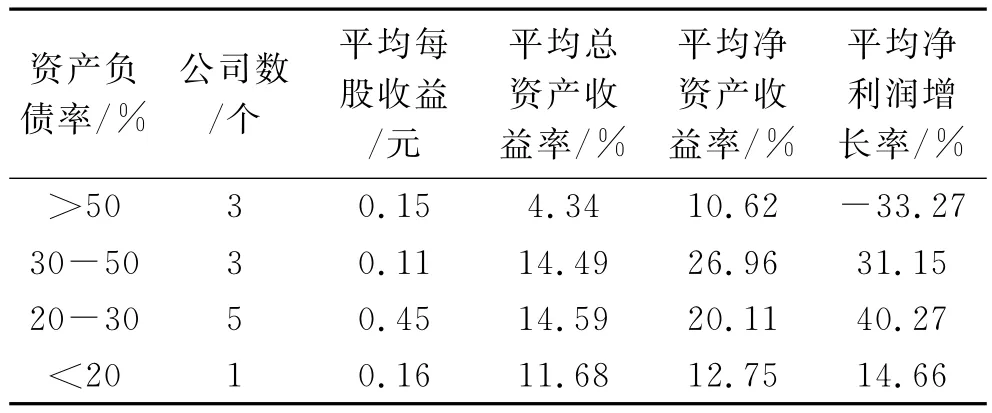

表5 体育上市公司资产负债率与主要经营绩效指标对照表

从表5经过整理的数据来看,剔除资产负债率小于20%公司,因其只有1家忽略不影响整体趋势,资产负债率与每股收益、平均总资产收益率、平均净资产收益率、平均净利润增长率基本呈负相关关系,资产负债率越低的上市公司,其经营绩效的反映指标越高,反之亦然。当然,以上结论还必须通过统计验证。

(三)体育上市公司资本结构与经营绩效关系的回归分析

根据以上描述性统计,本文建立多元回归模型如下:

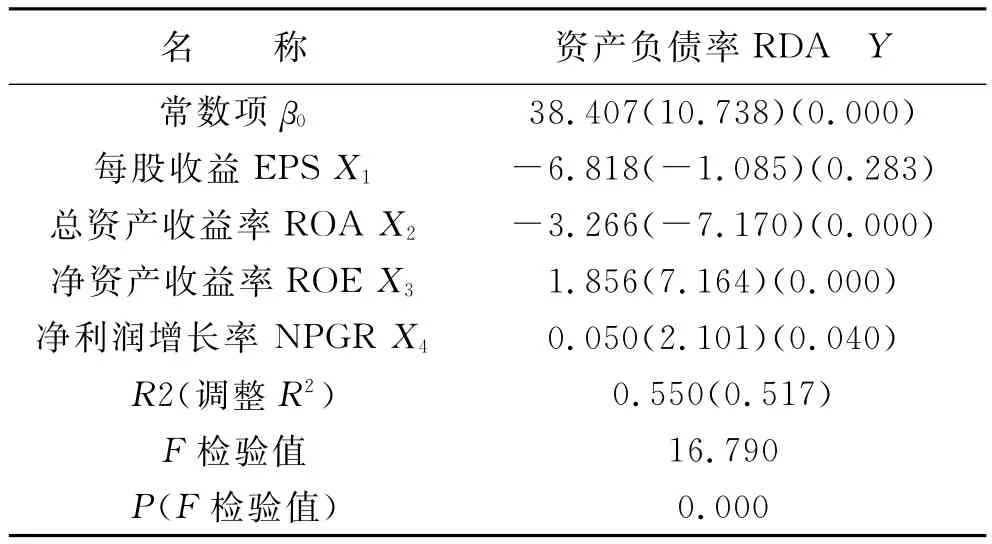

其中Y为被解释变量,用资产负债率表示;X1、X2、X3、X4为解释变量,分别代表每股收益、总资产收益率、净资产收益率、净利润增长率;β0为常数项;βj为系数,其中j=1,2,3,4;ε为误差项,这里采用最小二乘法(OLS)对每个样本公司2008-2012年的财务数据共计60个横截面数据进行回归分析,详见表6。

由表6可知,F统计量为16.790,相伴概率sig.为0.000,说明方程通过了F 检验;在X1、X2、X3、X4中,只有X1没有通过给定的显著性水平α=0.05的t检验,并且方程的拟合优度R2=0.550,可以接受。资产负债率同净资产收益率和净利润增长率呈显著正相关关系,这和我国体育产业的现状相吻合,我国体育产业尚处于成长期对资金的需求旺盛,不断大规模融资能够促进体育产业上市公司快速成长起来,提高公司的经营绩效。同总资产收益率呈负相关关系,笔者认为,总资产收益率由于总负债的等其他资产的存在导致与资产负债率呈负相关关系,相比而言,净资产收益率则更能体现公司的获利能力。因此,总体上认为,体育产业公司资产负债率与经营绩效间呈正相关关系。并且,由于在回归模型中使用的4个自变量彼此可能相关时,易存在多重共线性,为了避免多重共线性,笔者进行了逐步回归,得到的方程为Y=33.952-2.991 X2+1.871 X3,P 值都为0.000。读者可能注意到,结果同表6的结果是一致的。

表6 最小二乘法(OLS)回归结果

三、结论与讨论

从上述实证分析中可知,我国体育产业上市公司的资本结构与经营绩效之间存在着显著的相关关系,这符合现代资本结构理论。虽然相关关系不代表因果关系,使得我们无法获知就某一公司而言是否是经营绩效的高低导致了资产负债率的上升或下降,但根据权衡理论(compromise theory)仍然能够了解,企业盈利能力的增强,一方面反映了其预期破产成本的下降,偿债能力的提高,因而使得企业付息与借款行为变得更加容易;另一方面,盈利越多的企业利用负债规避税负效应的倾向也越严重,越愿意承担更多的负债融资,企业的负债融资与经营绩效必然表现为显著的正相关关系,增加负债融资有利于提高公司绩效。但同时随着公司负债比例的提高,风险也会上升,因而公司陷入财务危机的可能性也就越大。

体育产业具有较强的外部性,会受到外生变量的显著影响,如大型体育赛事的举办而引起的体育热潮等,体育类公司近几年的快速发展也证实了这一点。但在注重外部效应的同时,体育类公司也应当关注资本结构的调整,因为资本结构除了影响企业的资本成本,还通过影响企业的治理结构及经营行为,进而影响企业的总体经营绩效。就目前而言,体育产业公司还可以继续借助财务杠杆效应来提高经营绩效,但同时也应注意规避财务风险。

[1]荆 新,王化成.财务管理学[M].北京:中国人民大学出版社,2009.

[2]Modigliani Franco,and Merton Miller.The Cost of Capital,Corporation Financal,and the Theory of Investments[J].American Economic Review,1958,68(3):261-297.

[3]Modigliani Franco,and Merton Miller.Corporate Income Taxes and the Cost of Capital:A Correction[J].American Economic Review,June,1963(53):433-443.

[4]Titnan,SR.Wessels.The determinants of capital structure choice[J].Journal of Finance,1988,43(1):1-19.

[5]Rajan,R.G.,Zingalas,L.What do we know about capital structure?some evidence from international data[J].Journal of Finance,1995,50(5):1421-1460.

[6]陆正飞,辛 宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998(8):34-37.

[7]冯根福,吴林江,刘世彦.我国上市公司资本结构形成的影响因素分析[J].经济学家,2000(5):59-66.

[8]王 凤.资本结构与公司绩效的相关性研究——来自中国旅游上市公司的经验数据[J].经济管理,2007,29(8):16-21.

[9]陈 龙.资本结构对公司绩效影响的实证分析[J].会计之友,2011(12):126-128.

[10]国务院.国务院办公厅关于加快发展体育产业的指导意见[Z].国办发[2010]22号,2010-03-24.