建设我国企业社会责任审计模式的探讨

2013-09-10浙江工业职业技术学院邹相煜

浙江工业职业技术学院 邹相煜

随着我国市场经济的确立和发展,企业在追逐利润最大化的过程中与社会出现了一些矛盾,比如环境污染、资源枯竭、消费者和员工权益保护等一系列严重的社会问题成为亟待解决的难题。所以,企业应该承担哪些社会责任、社会责任履行得如何,受到越来越多理论界与实务界的关注。基于企业履行社会责任的重要性,社会各界提倡设立一种监督制度,即社会责任审计制度,由此,展开对社会责任审计的研究显得尤为必要。

1 社会责任审计目标

社会责任审计在国外被简称为“社会审计”,二十世纪六七十年代以来,该理念经历了产生、发展,并于80年代中后期引入国内。相对于传统的注重经济目标的财务报表审计、经济效益审计而言,企业社会责任审计的审计目标具有社会属性。具体来说,企业社会责任的审计目标有直接目标和间接目标,其中直接目标包括:一是验证和评价企业社会责任报告所披露的信息是否具有完整性、真实性、公允性和合法性;二是监督企业履行社会责任的整改情况。也就是说其审计目标除了传统的合法性、公允性、真实性和完整性以外,在后续评估方面,相关机构需要有跟进措施,检查并监督企业对审计中发现的社会责任改进意见的落实情况和改进效果。而其间接目标是通过对企业承担社会责任的审计完善其相关内部控制,有利于管理和实施社会责任。

2 社会责任审计内容

社会责任审计的内容与企业承担社会责任的范围密切相关,国内外学者已经从多角度对企业社会责任的范围进行了探讨,主要关注的焦点在生态环保、职工、消费者等方面,由此,本文将企业承担的社会责任细分为两个方面:一般责任和特殊责任。一般责任是低层次的社会责任,主要包括:对股东的责任、对员工的责任、对消费者的责任、对政府的责任、对生态环境的责任等5个方面。这部分社会责任是企业必须做到、必须做好的并且是需要强制性披露和审计的。特殊责任是高层次的社会责任,也是道义上的责任,是企业根据实际情况所作的社会贡献,但其实施对社会有着正面影响和正能量。

3 社会责任审计主体与审计程序构想

目前,财务报表及经济效益审计主体有:政府、会计师事务所和内部审计机构。其中,内部审计机构是单位内部从事审计的机构,独立性相对较弱。从独立性角度以及本单位在整体上对外承担社会责任的角度看,社会责任审计主体可以由政府或者会计师事务所承担。而且,本文认为,针对不同的社会责任审计目标和审计内容,可以由不同的审计主体实施,即将政府审计与注册会计师审计结合起来,注册会计师审计目标是在财务审计的基础上,验证企业社会责任报告所披露信息的真实性、完整性和公允性;政府审计目标是评价企业社会责任信息披露的合法性,并跟进检查监督企业后续社会责任改进意见的落实情况和改进效果。

3.1 注册会计师审计——真实性、完整性、公允性

注册会计师作为社会责任审计主体,主要原因有:第一,独立性,会计事务所作为独立的市场主体,能够按照委托人的要求,独立客观评价社会责任信息;第二,注册会计师具备一定的专业胜任能力;第三,出于成本效益原则考虑。

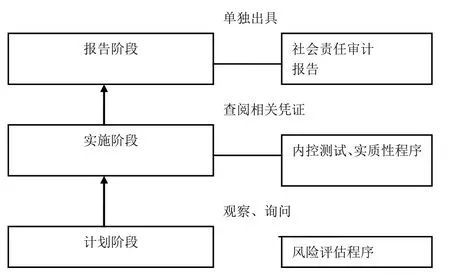

具体的审计程序一般分为计划阶段、实施阶段和报告阶段,如图1所示。

图1

第一阶段,确定审计目标,展开风险评估程序。通过观察、询问、分析和评估等方法了解被审计单位及其环境,了解社会责任履行情况,了解被审计单位内部控制的有效性,并确认重要的审计领域,确定审计人员和审计范围。

第二阶段,在风险评估的基础上,确定是否执行内控测试,如果企业社会责任内部控制有效性高,值得信赖,则进行内控测试,反之,则直接进行实质性程序,这部分可以结合财务报表审计,查阅相关凭证,执行有效的审计方法获取审计证据,结合审计内容具体可以细分为:(1)对股东、债权人承担社会责任的审计。注册会计师可以通过审计实收资本、应付股利、长期借款等科目,了解有无损害股东利益,能否保障债权人利益。(2)对员工承担社会责任的审计。首先,注册会计师可以通过应付职工薪酬的审计,判断企业是否有拖欠员工工资和福利而侵犯员工利益的行为;另外,可以观察询问员工的工作条件和工作环境是否安全、良好,考察企业给员工提供的学习和培训机会够不够多,有没有劳动保护措施及投入。(3)对消费者、供应商承担社会责任的审计。注册会计师可以通过函证应收账款、应付账款、监盘存货等,了解到产品质量与性能、售后服务情况。(4)对政府承担社会责任的审计。注册会计师可以结合应交税费的审计了解到企业税金缴纳是否及时、足额。

第三阶段,评价获得的审计证据,形成审计报告。单独出具社会责任审计报告,有利于后续监督企业履行社会责任的改进情况,有利于企业树立良好的社会形象,促进长远发展。

3.2 政府审计——合法性、后续监督

我国社会责任研究起步较晚,相关的法律法规也不完善,并缺乏必要的监督、评价和处罚手段。而随着经济和社会的发展,企业经营过程中也出现一些与社会健康发展相违背的问题,政府对这些问题也给予了高度关注,同时,公众也希望政府可以参与解决这些问题,所以,政府的受托责任加强了,政府审计作为审计主体,独立性最强,权威性高,可以根据审计结果作出审计决定,可以有效地评价企业社会责任信息披露是否符合既定标准,做到奖惩分明,并起到一定的检查监督作用。

政府审计的企业社会责任内容主要包括以下三方面:(1)企业环境保护责任的审计。近年来,经济发展与资源、生态环境的矛盾日益突出,保护环境、节约资源,努力建设资源节约型、环境友好型社会正成为众多有社会责任意识的企业的发展目标。这方面审计内容主要针对产品的健康安全性、生产过程中资源利用率、企业的排污投入情况、企业的环境污染治理情况等。(2)道义上履行的责任审计。主要体现在企业的社会公益意识,狭义上说,包括相关公益捐赠及赞助情况等内容。(3)监督和惩治。在进行企业社会责任的政府审计时,政府可以建立起一个社会责任评价系统,对每个企业履行社会责任的情况、相关数据进行记录和备份,并进行后续跟进,对未能承担应有社会责任的企业,可以使企业承担应有的惩治后果,这样一方面形成一种威慑和教育作用,一方面,可以逐步构建和完善我国企业社会责任审计制度。

4 结语

目前,我国虽然有一部分企业履行了一些社会责任并发布了社会责任报告,但是社会责任信息披露到底是否存在欺骗性或广告性的成分有待审核。因此,企业社会责任审计亟待完善。针对不同的审计目标和审计内容,采取注册会计师审计与政府审计相结合的分项审计的模式,利用注册会计师审计的专业深度,结合政府审计延伸的广度,双管齐下,既能够实现资源的有效配置,又能有效监督企业履行社会责任的情况,对整个市场的平稳运行是有利的。

[1]赵哲.关于企业社会责任审计模式的设计[J].财会月刊,2012(5).

[2]周兰,彭昕.社会责任审计研究现状分析与启示[J].财会月刊,2009(4).

[3]姜虹.国外企业社会责任审计研究述评与启示[J].审计研究,2009(3).