上市公司多元化战略与企业绩效关系研究

2013-09-10宁波麒麟贸易有限公司蔡超辉

宁波麒麟贸易有限公司 蔡超辉

1 国内外研究现状

对于上市公司多元化与绩效的关系,国内外学者进行了大量的研究,但是由于选择的样本及实证方法的不同,目前还没有一致的结论。

高特(M.Gort)[1]从“多元化企业的获利性”的角度对企业进行研究。研究结果表明,多元化与利润之间不存在相关性,并且各个行业之间的差异也比较大。各行业企业在多元化发展上存在差异,其中电子化工类企业的多元化程度最高,石油和烟草类最低。美国学者罗美尔特(Richard P. Rumelt)[2]从战略管理方面,对1974~1977年美国111家大企业关于多元化经营对企业利润的影响进行了创造性的研究。得到结论:企业多元化程度与边际毛利率不存在显著相关性;实行相关多元化的企业综合绩效最好,绩效最差的是非相关多元化及垂直结合型企业;而过度多元化经营使协同作用降低,对企业经济绩效有负面影响,经营绩效与多元化成负相关关系。Schoar[3]在2002年也证实了多元化公司的要素生产率比专业化公司的要素生产率高7%,但随着多元化水平的提高,全要素生产率会下降。而通过并购进行多元化经营的公司,在新业务要素生产率提高的同时,由于“新玩具效应”[4],原有业务的要素生产率下降。

2002年,张卫国[5]等学者选取了沪深两市共72家上市公司作为研究样本,对测度多元化战略及企业经济效益的指标进行设计,并通过建立回归模型、方差分析等方法对公司多元化战略与经济绩效之间的相关关系进行实证研究。研究结果表明:企业多元化程度与经济效益存在负相关关系。张兵[6]的研究表明,上市公司多元化经营战略的成功取决于主营业务的充分发展与核心竞争能力的培育。不同行业的核心竞争力能力完全不相同,竞争优势也不尽相同。很多上市公司盲目多元化扩张,偏离了自身的核心竞争能力,结果原有的优势遭到削弱,而在新领域又落入“多元化陷阱”。上市公司更应仔细考虑自身的核心竞争能力究竟是什么,以及将来应侧重于积累或培育哪些新的核心竞争能力。

2 指标选取

2.1 多元化指标的选取

由于本文的研究对象为中国的上市企业,因此有必要考察上市公司的行业划分标准及相关规定。作为上市公司划分行业的标准,证监会在《国民经济行业分类》的基础上于2004年4月颁布了《上市公司行业分类指引》(以下简称《指引》)[8]。该《指引》将上市公司的经济活动分为门类、大类两级,中类作为支持性分类参考,本文以该《指引》作为划分样本行业的依据。除了上述指引外,本文还采用专业化比率对多元化进行定性,即企业最大主营业务收入占所有主营业务收入的比重,对样本公司的业务类型进行分类,将其分为单一产品型、主导产品型、相关产品型及不相关产品型。

2.2 绩效指标的选取

对于绩效指标,由于我国现阶段资本市场体系还不够完善,资本市场缺乏公平的市场准入制度。单纯的财务报表似乎可以反映公司的财务状况,但是一些学者提出,上市公司的财务数据有被操纵的情况。因此,本研究采用市场绩效指标Tobin’Q,从市场绩效方面间接反映企业绩效。企业的财务指标如净资产利润率(ROA)等作为一种直接反映企业实际经营成果的指标,在现阶段用来衡量企业战略实施绩效是适当的。因此,选择传统的财务指标及Tobin’Q值作为市场绩效指标对企业绩效进行测度,从而达到对企业绩效的综合评价。通过将传统的财务指标如总资产收益率、净资产收益率、每股收益与市场绩效指标Tobin’Q结合,对上市公司的多元化与绩效进行综合比较研究,以便比较它们的差异,尽量提高指标反映绩效的可靠性。

2.3 总体指标的选取

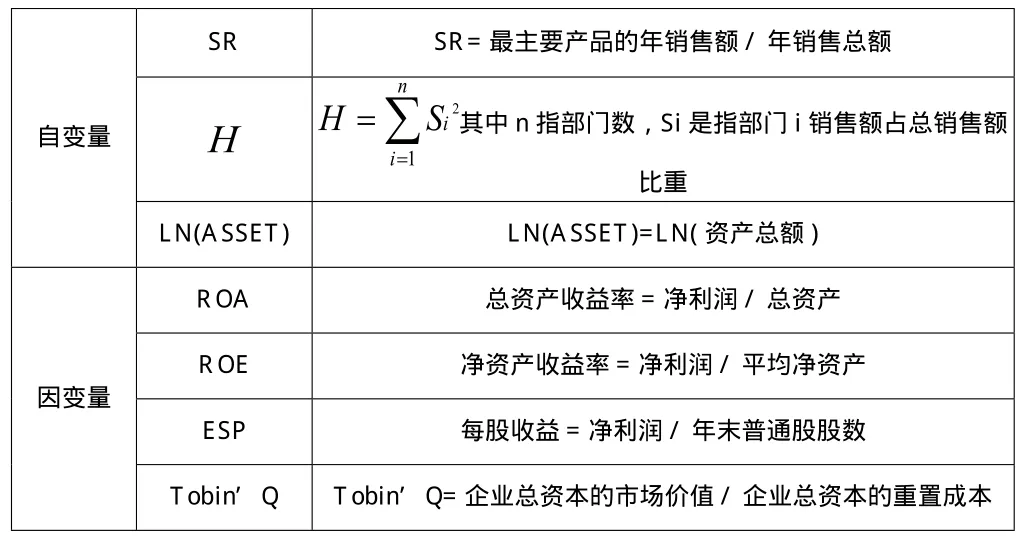

本文选取总资产收益率(ROA)、净资产收益率(ROE)、每股收益(EPS)和市场绩效指标Tobin’Q作为因变量,从多方面对样本公司绩效进行度量。多元化程度运用SR、赫芬达指标进行度量。公司资产间接反映了公司资源的多少以及实力的强弱。如果公司拥有过剩的资源和管理能力,这种资源的闲置就是一种浪费。为增加资源的利用率,公司会考虑将这些资源用于其他行业,就可能形成多元化发展。而且,内部资本可以成为公司多元化发展的资源,从而形成利润闭环,促进公司多元化经营的能力。因此,将公司资产总额也作为一项自变量,但考虑到资产总额数值较大,故取资产总额的自然对数作为自变量,以便于计算、分析(见表1)。

本文选取行业、业务类型、行业数对样本进行分类。

表1 自变量、因变量指标描述

3 样本选取与描述性统计分析

3.1 样本选取

样本选取2012年深、沪两市40家上市公司作为研究对象进行定量、定性分析。所选择的三个主要行业分别为家电、交运仓储及信息技术业,而家电行业根据其产品的不同分别归属于电子和机械设备两个行业。为了保证数据的有效性和研究的正确性与合理性、代表性,样本公司的选择标准如下:

(1)为使研究结论能代表行业特征,样本选取了资产总额排名分别居交运仓储及信息技术业前30%的公司,代表家电行业的样本也是选取了电子、机械设备中涉及家用电器行业的资产总额排名列前30%的公司。这些样本大都属于该行业中处于领导地位的公司,其多元化以及绩效指标,包括业务类型的选择都具有一定的代表性。

(2)由于ST公司己经连续2年亏损或存在重大异常,公司为了保住上市公司壳资源,通过关联方交易增加公司利润,其数据的可信度相对较低,所以样本不包括ST公司。

(3)所选择的样本公司须在年报中披露分行业资料或类似能区分其各行业营业收入的资料。若样本公司的业务涉及不同行业,对占公司主营业务收入10%以上(包括10%)的经营活动及其所在行业分别做出介绍。

3.2 描述性统计分析

利用统计软件SPSS17.0对样本公司自变量和因变量进行了总体描述性统计,具体统计结果如表2所示。

表2 样本公司各指标总的描述性统计

从表2可见,总体样本公司的专业化率比较高,则其赫芬达指数也相对比较高。这与上文样本公司的业务类型分布的结果分析相一致,即采取主导及单一业务型的样本公司占据大部分比例,而实施多元化的样本公司所占比例相对较小。资产总额对数指标的标准差比较大,说明大部分样本公司的资产总额与其平均值之间差异较大。总资产收益率与净资产收益率指数的标准差较小,说明大部分样本公司的总资产收益率与净资产收益率数值接近,差异较小。

4 方差分析与相关性分析

4.1 方差齐性检验

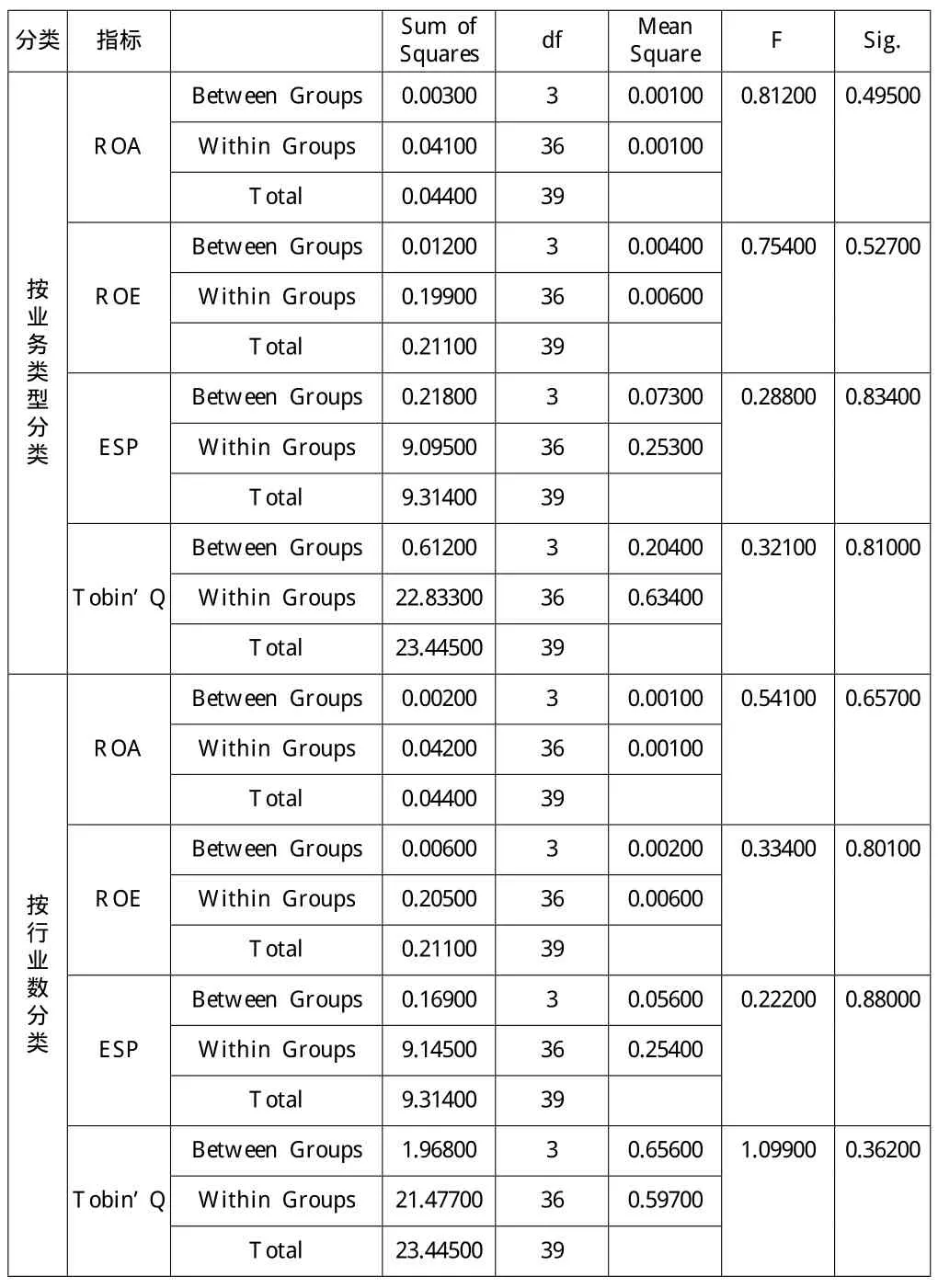

方差分析的目的在于通过比较不同分类样本组间的绩效指标均值差异以确定多元化变量对绩效的影响。表3是样本按业务类型和行业数进行方差齐性检验的结果。

表3 方差齐性检验结果

从显著性概率看(Sig=0.995),p>0.05,说明该指标组方差在α=0.05水平上无显著性差异,而p<0.05,说明该指标组方差在α=0.05水平上有显著性差异。

从上表可见,不同分类指标的各组方差在α=0.05水平上没有显著性差异,即方差具有齐性,应该选用LSD均值多重比较方法。

4.2 单因素方差分析

样本按业务类型及行业数进行单因素方差分析的结果见表4。

表4 样本公司的单因素方差分析结果表

从显著性概率看(Sig=0.995),p>0.05,说明各组间在α=0.05水平上无显著性差异,而p<0.05,说明各组间在α=0.05水平上有显著性差异。

总资产收益率、净资产收益率、每股收益、Tobin’Q的Sig>0.05,各组件均值在α=0.05水平上没有显著性差异。

4.3 总体样本相关性分析

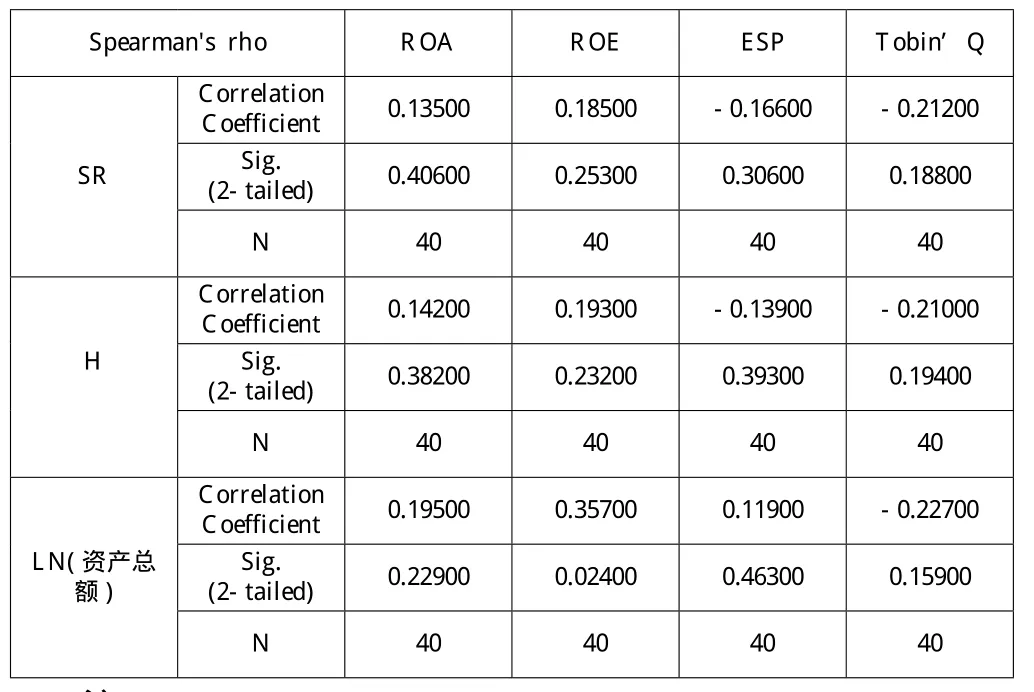

总体样本公司的自变量与因变量的相关性分析结果如表5所示。

表5 总体样本公司的自变量与因变量的相关性分析

总体样本的LN(资产总额)指标与净资产收益率指标显著相关,且正相关,说明净资产收益率指标与LN(资产总额)指标成正比。LN(资产总额)值越大,净资产收益率值就越大;LN(资产总额)值越小,净资产收益率值就越小。从总体样本来看,企业的规模越大,则其净资产收益率越好;相反,则越差。

5 结论

通过对我国部分上市公司的多元化经营与绩效的相关统计分析,可得出如下结论。

5.1 资产规模与获利能力相关

企业的资产规模会影响获利能力,在总体或者分类样本中与财务指标呈正比关系,即企业的资产规模越大,则其在总体或分类样本中的获利能力就越强,相反,企业的资产规模越小,则企业的获利能力就越差。企业想要提高其绩效水平,企业本身须具备一定的资产规模,须有稳固的主业优势和充足的剩余资源能力。

5.2 多元化指标与各绩效指标之间并无显著相关性

通过相关性分析可以看出,企业所处的行业、企业的业务类型、企业的规模等都可能影响企业的绩效水平,这使得多元化程度和绩效之间不存在显著相关性。

各行业根据自身特点选择不同的战略。家电行业内部竞争十分激烈,利润的不断降低迫使许多家电企业不得不由专业化发展战略转向多元化发展战略。交运仓储业的产业集中度最高,未实施多元化战略,而是根据行业特点实施专业化发展战略,发挥其原有的资源优势,利用原有经营资源,提高盈利能力。

企业无论是实施多元化发展战略还是专业化发展战略,都应该努力提高其在核心业务上的基础研发、经营管理能力,提高效率,赢得长期可持续发展的能力。同时,应进入该行业价值链的中上游,掌握行业的核心和基础技术,提高技术创新能力以及延长原有行业的生命周期的能力。在提高核心竞争力的基础上,根据自身及市场的情况决定是实施专业化发展战略还是多元化发展战略,选择适合自己发展的行业,在新的行业中,充分发挥企业原有的优势,产生相关业务的协同作用。

[1]Gort Michael.Diversification and Integration in American Industry[M].Princeton University Press,1962.

[2]Rumelt Richard P.Diversification Strategy and Profitability[J].Strategic Management Joural,1982.

[3]Antoinette Schoar.Effects of Corporate Diversification on Productivity[J].Journal of Finance,American Finance Association,2002(57).

[4]哈罗德·孔茨,海因茨·韦里克.管理学(第九版)[M].北京:经济科学出版社,1993.

[5]张卫国,袁芳,陈宇.上市公司多元化战略与经营绩效关系实证分析[J].重庆大学学报,2002(11).

[6]张兵,朱建华,贾红刚.我国农村金融深化的实证检验与比较研究[J].南京农业人学学报(社会科学版),2002(2).

[7]刘锦,陈志辉.中国上市公司的多元化、相关性与绩效[J].经济管理,2004(6).

[8]中国证券监督管理委员会.上市公司行业分类指引[J].中国证券监督管理委员会,2004-4-3.