基层政府走向财务公开的原因及路径探索——基于四川省巴中市白庙乡的调查

2013-08-27吴晓燕

● 吴晓燕 杨 明

2010年3月,四川省巴中市白庙乡政府在网上公示了 2010 年 1 月、2 月的公务开支明细表,受到各界广泛关注。经济落后的西部农村地区乡政府为何要把每笔开支全部公开?其背后的原因何在?具体做法又是怎样的?效果如何?通过实地调研,我们期望能够揭示这些问题,为基层政府财务公开和透明政府的建设提供借鉴。

一、白庙乡的概况

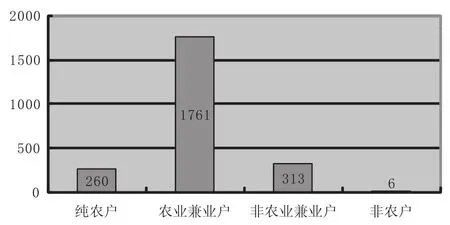

白庙乡下辖10个行政村,一个居委会,64个合作社。2009年全乡总户数2340户,总人口11000人。其中纯农户260户,占11.1%;农业兼业1761户,占75.2%;非农业兼业313户,占13.4%;非农业户6户,占0.3%。见图1。

图1 白庙乡农户构成情况

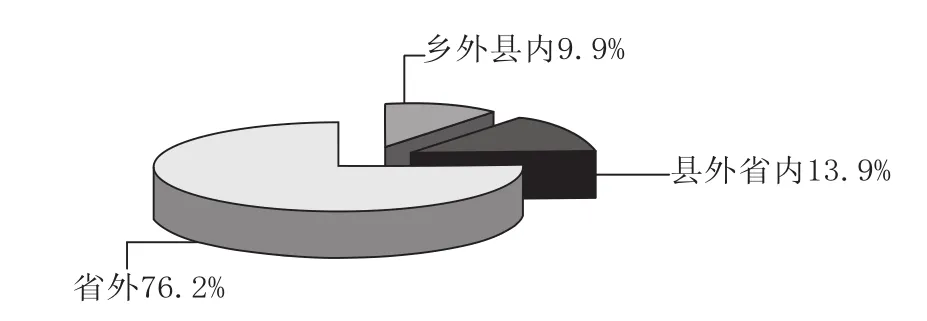

2009年全乡劳动力总数为5980人,其中从事家庭经营人数和外出务工劳动力人数分别占32.8%和67.2%。在从事家庭经营劳动力中,从事第一产业的人数占78.1%。外出务工劳动力中,常年外出务工的占90.8%。从外出务工劳动力的空间分布看,选择省外务工的人数最多,占总数的76.2%,其次是选择在县外省内的劳动力,占13.9%,选择在乡外县内的务工劳动力约占总数的9.9%。见图2。

图2 外出务工人员的区域分布

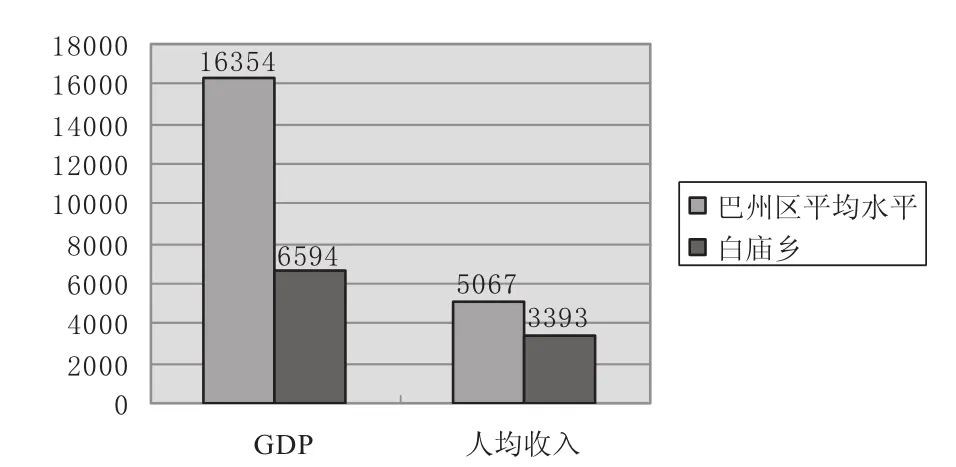

2009年末,全乡实现国民生产总值6594万元,同比增长19%,人均纯收入3393元,同比增加525元。但白庙乡的经济发展水平和人均收入在巴州区处于较低的水平,其中经济发展水平仅相当于巴州区平均水平的40.3%,人均纯收入仅相当于巴州区平均水平的70%。见图3。

二、财务公开的原因

政务公开是政府由管制型向服务型转变的必然要求。白庙乡财务公开的实践,是我国社会转型大背景的必然要求,与各地的实践探索有共通之处。当然,由于所处的社会实际,具有某些特殊背景。

图3 白庙乡经济发展与人均收入与巴州区平均水平的对比

(一)公信力流失,干群关系恶化

巴中市白庙乡由于政府行为不规范,损害人民群众的利益,干群关系恶化,社会矛盾尖锐。社会恶势力大闹乡政府事件频发,乡政府一些政策受制于地方势力,公权力遭遇挑战。这些现实情况要求必须重新探索社会治理路径,改善政府形象。而要重新树立良好的形象,政府就要敢于拿自己的问题开刀,将政府真正置于人民群众的监督之下,让人民群众了解自己的言行。

(二)腐败频发,政府和社会矛盾尖锐

腐败导致的直接后果是政府和社会矛盾尖锐。在白庙乡实行财务公开前,也存在严重的财务问题。粮食直补被截留、低保优亲厚友、良种补贴分配不公、个别干部公款私用、政府开支入不敷出等,人民群众利益受到严重损害,稳定面临巨大挑战,而乡党委政府也被“上访”和“稳定”折腾得筋疲力尽,更无暇顾及社会经济发展。

(三)“三大矛盾”交织

白庙乡“一脚踏三县”,社情民意多样,十分复杂。首先,基础设施建设严重滞后和村民需求日益增长之间的矛盾。截至2010年1月,全乡只有长1公里、宽3.5米的村道路实行了硬化,其余乡村道路都是泥石结构,老百姓卖猪、买肥料都不方便。全乡有近3000人饮水困难。其次,向乡村财政转移力度增幅不够和社会管理成本缺口不断攀升之间的矛盾。2009年,上级政府以在编公务员为基数、7500元为标准预算乡的业务费用。但是白庙乡住房公积金3.6万元、安全开支1万元、学习培训费1万元,慰问和救济救急、道路整治补助等近5万元的开支都不在预算之内,维稳缺口2万元需要靠“争取”解决。再次,政务公开不够和村民民主意识增强之间的矛盾。白庙乡院坝梁村因为财务公开不及时成了巴州区出名的“上访村”。

(四)民主议事会催生了财务公开

在当前,群众利益多样,民主意识增强,社会矛盾增多,合理与不合理诉求或合理诉求但暂时不具备解决条件的混杂,加之分配差距拉大,使处理社会问题的难度增加。为真正了解群众的需求,白庙乡在2010年1月24日召开了一次民主议事会,来自各阶层的72位代表讨论了乡政府2010年财政预算草案,票决出了2010年群众急盼兴办的乡道路硬化、农网改造、农村安全饮水三项公益事业。代表票选政府资金用途,使白庙乡群众对政府财务有了决策权。①这次的民主议事会确立了白庙乡的财务公开制度。

三、白庙乡财务公开的运作方式

在推行财务公开的过程中,白庙乡主要从标准、程序、监督三方面进行了制度建设。

(一)确立标准

为了优化公用经费开支结构,白庙乡推行“标准限制制度”。一是以“三费一差”为内容设定图表明确标准。来客招待费分三档:来客3人及以下的、3人-8人的和8人及以上的分别按20元-30元/人、15元-25元/人和10元-20元/人的标准配餐。备注栏内还加上“中午一般不喝酒;对口陪客,无关者不参加”两点说明。为能有效控制招待费不超标,还特别配以“菜单制”,餐馆业主原则上按菜单出菜。会议费按10元-20元/人(含酒水)的标准计算。工作餐费分为两档:5人及以下的和5人以上的分别按10元-15元/人和5元-10元/人的标准配餐,备注栏内还加上“工作餐无酒水;加班60分钟以上的算工作餐”的两点说明。“一差”,指参加上级会议或办事等按照区出差相关规定执行。二是把控预算总额。按照“月费限总、淡旺有别、逐月推进、轻重缓急”的规定,控制乡内全年业务费开支总量,淡季每月控制在1万元以内,旺季控制在2万元以内。

(二)规范程序

把“两表五步法”作为业务费流程平台,将支出的流水账公开。“两表”,即“四川省巴州区白庙乡公业务费统计表”和“巴州区白庙乡资金结算运行表”;“五步”依次为“申请—经办—申报—公示—结算”。

“四川省巴州区白庙乡公业务费统计表”主要解决经办人办理过程中的操作问题;“巴州区白庙乡资金结算运行表”主要解决财务人员做账的操作问题。“两表”可以保证公示的数据和报账数据一致,有效避免“做假账”的问题。

申请,即由经办人事前向党政主要领导申明请示公用费发生的必要。未经允许的招待或擅自作主的招待一律由经办人负责。经办,即在开支具体事项上签明事由、时间、金额、经办人、安排人等要素,确保发票的规范性。申报,即每月3日前,经办人主动到分管内务的领导填报“四川省巴州区白庙乡公业务费统计表”,特别是业主一栏的签字可以避免多报账,报重账的问题。公示,即“晒账本”,分管领导在统计表上签署核实意见,交党政主要领导签发公示意见遂上网上墙。结算,即兑现资金,业主或经办人填写“巴州区白庙乡资金结算运行表”,到会计核算中心开据支票。

(三)监督保障

白庙乡还实行“五方会签”,确保公开真实有效。经办人、业主、证明人、审批人、安排人在经费开支统计表中依秩序签字。一是“经办人”如实填写发生时间、金额、科目、事由、经办人并签字;二是业主核对统计表中的前五项后在“业主”栏签名,引入公众监督;三是知情人在统计表中的“证明人”栏中签名,引入纪检监察部门监督;四是对1000元以上的费用支出,由党委会集体审核、乡长审签;五是统计表分类逐项登记,业主原始账、汇总统计账、公开公示账、会核凭证账“四账”吻合,并以公示无异议的统计表附贴凭证作为结算依据。

为确保财务公开深入持久并成为常态,白庙乡研究制定了公示告知、情况反馈、过失问责、运转保障、人代会专题报告等五种制度。

通过财务公开,白庙乡“三大矛盾”得到了初步解决,基础设施建设有了很大的改善;乡政府财政状况得到了改善;人民群众积极参与乡政乡务,社会发展活力增加,助推了社会与政府的良性互动。

四、改革面临的困难和进一步改革的思考

(一)改革面临的困境

1.公开的两难问题。财务公开要求公布政府的所有支出,但是招待费的公开容易使上级部门或领导难堪。据了解,就在白庙乡第一个月的财务公开之后,上级某些部门就退回了招待费1000多元;另一方面,公开后,白庙乡实际开支的一半预算缺口很难着落。基层政府陷入了两难尴尬境地。

2.经费保障问题。当前财务公开主要是由白庙乡党政办公室相关人员兼职完成。在当前小规模的财务公开情况下,基层政府尚可维持。但从长远角度看,需要建立一个全面的政务公开平台时,经费问题将可能成为重要的制约因素。

3.渠道有待进一步拓宽②。白庙乡政府的财务公开很好地运用了互联网平台,但能够通过互联网获取信息的基层群众并不多。利用互联网这个渠道,在信息公布的范围方面具有一定的局限性,基层政府财务公开需要建立一个更加务实、更加有效的平台。

4.公开的长期性和持续性有待进一步加强。当前各地方政府进行财务、政务公开,主要动力来自于行政领导的个人素质和影响。但这样的模式伴随着领导人的调离,其相应的制度也就消逝了;此外,领导者个人也可能受到外界的压力而变更其公开的初衷,降低公开的质量、缩小范围,使其公开的效力受到质疑。这也就使政务公开制度化、规范化、常规化成为更为迫切的要求。

(二)进一步完善公开的思考

1.提高预算科学性,增强主动性。在实际的预算编制过程中,要提高财务预算的准确性。一是进行财务预算体制改革,使预算切实符合基层行政费用开支的实际。二是形成覆盖政府所有收支预算管理的体系,既要有支出情况,又要有实际的收入情况,实行真正的全部公开。三是将预算编制、执行和监督的权力主体分立,提高预算编制的科学化水平。扩大公众参与到政务管理的范围,让公众来对政府实行有效的监督,促使公开常态化。

2.加大政策支持,增强持续性。公开会触及既得利益集团的利益,没有全国刚性统一的政策和制度支持,基层政府财务公开的尝试很难保持其长久性、制度化。国家要尽快制定具体的标准,完善各种相关制度,并加强对各级政府和部门的支持,增强政务公开的持续性。

3.完善相关法律法规。《政府信息公开条例》是目前我国政府政务公开的主要法律依据。依照规定,政务公开的主体仅限于各级政府机关及其职能部门,以及法律法规授权的行政主体。但公务员法已将行使国家权力的公务员范围从“行政机关”工作人员扩展到了“依法履行公职、纳入行政编制、由国家财政负担的工作人员”。因此,政务公开的主体范围也应拓展到党的机关、人大机关、政协机关、审判机关、检察机关和民主党派机关。要对这些依法履行公职的机关实行政务公开,显然超越了《政府信息公开条例》调整范围。 因此,需要人大制定更高层次的法律,以明确和调整政务公开的主体范围、规范政务公开的内容。③

4.加快信息化建设,增强政府活力。开支是否合理,结构是否优化,运作是否科学,公众有何异见,这些都要及时有信息反馈。在现代的信息化大趋势下,必须加强政府的信息化建设:一是优化网页结构,形成网民和政府的良性互动。二是地方政府可以进行民主测评反馈,及时了解民众对政府工作的看法。三是拓宽信息来源渠道,在网络还不完全普及的情况下,多种方式、多种渠道获取相关信息。

▲ 黄文平摄