商业银行风险预警系统的构建及实证分析

2013-08-13范家俊

范家俊

(上海对外经贸大学商务信息学院 上海 201620)

一、引言

商业银行在经营过程中面临众多风险,如市场风险、财务风险、信用风险、流动性风险等。而目前我国商业银行面临的重大风险:一是不良资产规模较大;二是资产充足率不高;三是贷款损失准备金抵补率较低。所以,构建有效的风险预警系统对于我国商业银行有特别重要的意义。

二、建立商业银行风险预警系统的指标体系

商业银行风险预警系统的指标体系由衡量银行风险水平、抵偿风险能力、补偿能力增长方面的9个指标组成,具体如下。

1、资本充足率

该指标是资本充足程度指标,反映消化贷款损失的能力和偿付能力,是银行抵御风险的重要指标。计算公式:资本充足率=(核心资本+附属资本-扣减项)/(风险加权资产+12.5倍的市场风险资本)×100%。

2、核心资本充足率

该指标和资本充足率一样反映银行抵御风险的能力,是银行实力的象征,只是资本的质量更高,属于资本充足度指标。计算公式:核心资本充足率=(核心资本核心-资本扣除项)/(风险加权资产+12.5倍的市场风险资本)×100%。

3、不良贷款率

该指标反映银行贷款质量,属于信用风险指标。计算公式:不良贷款率=(可疑贷款+次级贷款+损失贷款)/贷款总额×100%。

4、资产利润率

该指标反映银行资产的使用效率,是盈利能力指标。计算公式:资产利润率=净利润/平均资产总额×100%。

5、不良贷款拨备覆盖率

该指标反映银行提取的贷款损失准备金弥补不良贷款损失的程度,是准备金充足度指标。计算公式:不良贷款拨备覆盖率=贷款损失准备金余额/(可疑贷款+次级贷款+损失贷款)×100%。

6、最大十家客户贷款比例

该指标反映银行贷款风险的集中度,属于信用风险指标。计算公式:最大十家客户贷款比例=最大十家客户贷款总额/资本净额×100%。

7、存款增长率

该指标反映银行规模扩张的速度,是市场增长能力指标。计算公式:存款增长率=(本期存款余额-上期存款余额)/上期存款余额×100%。

8、净利润增长率

该指标反映银行未来自有资本增长能力及弥补不良贷款损失的能力,是盈利能力增长指标。净利润增长率=(本期利润净额-上期利润净额)/上期利润净额×100%。

9、杠杆系数

该指标是反映银行弥补不良贷款能力的指标。计算公式:杠杆系数=(资本净额+贷款损失准备-不良贷款)/期末总资产。

三、商业银行风险预警系统评价模型的构建

1、建立模糊关系评价矩阵

设有n个待评价银行,确定m个评价指标,每个银行的所有评价指标值可用向量表示,记为 xi=(xi1,xi2,…,xim),i=1,2,…,n,从而得到原始评价矩阵X=(xij)nm。

根据L.A.Zadeh提出的目标优属度公式有:

在评价矩阵X=(xij)n×m中,对于效益型指标,取xj*=maxxij,xj0=minxij,则yij=(xij-xj0)/(xj*-xj0),(1≤i≤m,1≤j≤n)(1)

对于成本型指标,取xj*=maxxij,xj0=minxij,则yij=(xj*-xij)/(xj*-xj0),(1≤i≤m,1≤j≤n) (2)

据公式(1)、(2)可得模糊关系评判矩阵Y=(yij)n×m。

2、利用主成分分析构建商业银行风险预警系统

本文利用主成分分析建立商业银行风险预警系统评价模型。从数学角度来看,主成分分析是一种化繁为简的降维处理技术。它使用坐标变换的方法,通过线性变化将原有的多个相关变量转换为另外一组不相关的变量。选取方差最大的几个主成分,使因子分析的变量个数减少,同时将原有变量的绝大部分信息以较少的变量来代替,从而避开了变量间的共线性问题,又能不丢掉重要信息,便于进一步分析。利用各个类别的主成分,得到综合得分,利用综合得分再来对个体进行排序。根据上文的分析结合我国商业银行的经营管理现状,选取资本充足率(X1)、核心资本充足率(X2)、不良贷款率(X3)、资产利润率(X4)、不良贷款拨备覆盖率(X5)、最大十家客户贷款比例(X6)、存款增长率(X7)、净利润增长率(X8)、杠杆系数(X9)作为预警系统指标来衡量我国商业银行风险管理的水平和效果。本文选取了交通银行、招商银行、浦发银行、中信银行、华夏银行、民生银行、光大银行等12家主要商业银行作为评价的对象,具体的各项指标数据见表1。

表1 12家商业银行指标数据统计表

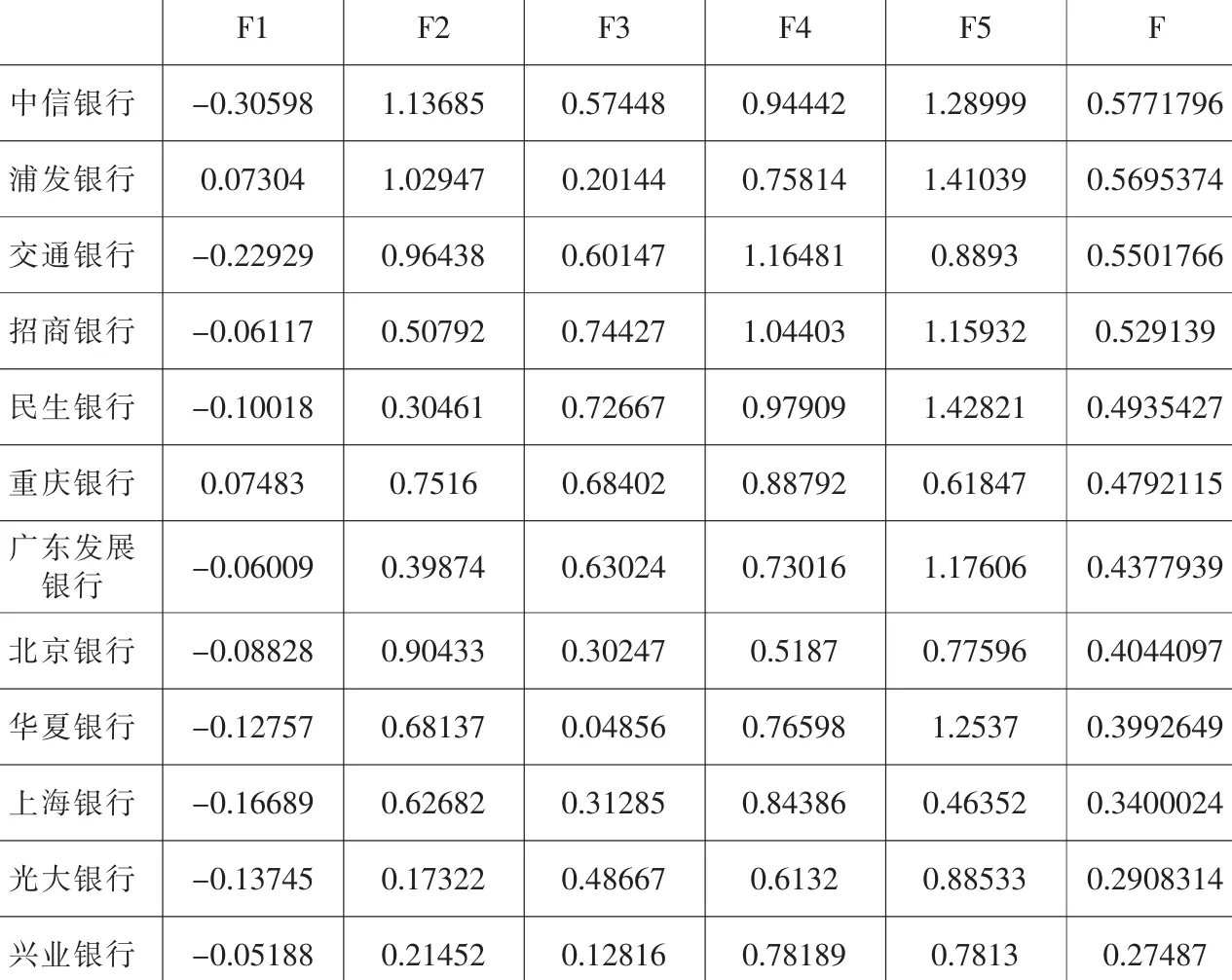

表2 12家商业银行风险预警模型综合得分排序表

本文利用SPSS软件对数据进行主成分分析,得到相关系数矩阵的特征根及方差贡献率,提取和列出满足要求的主成分。再将每个变量的系数除以其相应的特征根的值后得到单位特征向量,得到主成分函数表达式。为了进行综合比较,再将各个主成分的方差贡献率作为系数相乘,得出最后一个综合值F,F=αF1+βF2+…+γFn(α、β、…、γ为方差贡献率),即能得出各个商业银行风险管理水平的得分情况。

四、商业银行风险预警系统的实证分析

先对表1的数据通过公式(1)、(2)得到模糊关系评价矩阵,然后用SPSS软件进行主成分分析,得到相关系数矩阵的特征根及方差贡献率,提取和列出满足要求的5个主成分:

F1=-0.007X1+0.004X2-0.427X3+0.155X4+0.426X5+0.104X6-0.15X7+0.045X8-0.195X9(3)

F2=0.494X1+0.515X2-0.005X3-0.101X4+0.04X5+0.026X6+0.021X7+0.081X8+0.212X9(4)

F3=0.026X1-0.041X2-0.138X3+0.637X4+0.001X5-0.229X6+0.256X7-0.051X8+0.374X9(5)

F4=-0.067X1+0.109X2+0.103X3+0.104X4+0.006X5+0.543X6+0.63X7+0.081X8+0.013X9(6)

F5=0.045X1+0.169X2+0.066X3-0.095X4+0.145X5+0.347X6-0.163X7+0.907X8+0.298X9(7)

从5个主成分公式中可以明显的看出:第一主成分F1反映的是商业银行的抵御不良贷款能力的信息,第二主成分F2反映的是商业银行的资本充足的信息,第三主成分F3反映的是商业银行的盈利能力的信息,第四主成分F4反映的是商业银行的扩张能力的信息,第五主成分F5反映的是商业银行的经营成果的信息,也即是盈利能力的信息。各个商业银行的综合主成分值由下式给出:

F=0.25F1+0.22F2+0.17F3+0.16F4+0.12F5(8)

最终由式(8)得出各家商业银行的综合得分。表2为各家银行综合得分排序表。

从表2可以看出,中信银行得分最高,但与排名其次的浦发银行分数差别不大,另外交通银行和招商银行得分也很靠前,说明这几家商业银行在国内的商业银行中风险管理水平较高,抵御风险的能力较强。而得分相对较低的光大银行、兴业银行在风险控制的某些方面存在缺陷,抵御风险的能力比较弱。

五、研究结论

本文以《商业银行风险监管核心指标(试行)》为基础,确立了评价商业银行风险管理水平的9个核心指标,并利用主成分分析法对我国商业银行的风险管理做了定量分析。通过对核心指标的主成分分析得到的综合主成分分值,可以在很大程度上反映各大商业银行风险管理整体经营水平,得分越高说明银行在这方面做得越完善。从表2可以看出,中信银行之所以分数最高,是因为其5个主成分的水平比较平均,其中资本充足水平比较高,扩张能力和盈利能力也比较强。光大银行得分比较低的原因就是其资本充足水平比较低,盈利能力不强。但是从中可以发现我国商业银行总体资本充足水平都不是很高,说明我国商业银行抵御风险的能力都还比较弱,这应该也是各家商业银行亟待解决的问题。

本文主要从定量分析的角度建立了一套商业银行风险预警系统,并对12家商业银行进行了实证研究。当然,除了上述定量指标,还应该考虑到一些定性指标,比如管理层评价、公司治理、风险管理与内控、信息披露等指标。并且我们还要根据时代的发展和我国国情的变化,随时注意新的风险因素,不断优化改进预警指标体,所以今后的研究重点是使银行风险和危机的预警更加准确有效。

[1]高峰:商业银行风险预警系统的建立及实证分析[J].西安金融,2007(4).

[2]陈四清:商业银行风险管理通论[M].北京:中国金融出版社,2006.

[3]牛源:中国商业银行风险预警系统的构建及其实证研究[J].北方经济,2007(10).

[4]孙志娟:我国商业银行风险预警机制的构建[J].经济问题,2012(6).

[5]沈悦:中国商业银行系统性风险预警指标体系设计及检测分析[J].西南大学学报,2008(4).

[6]袁梁:我国商业银行系统性风险预警指标体系的构建[J].理论界,2007(1).

[7]迟国泰:商业银行经营风险预警模型及其实证研究[J].系统工程学报,2009(4).