我国传媒上市公司资本结构影响因素实证分析

2013-08-13蔡丹苗吴金波

蔡丹苗 吴金波

(山东农业大学经济管理学院 山东 泰安 271018)

一、引言

企业资本结构问题一直以来是学术界研究的热点。不同行业有不同的特性,不同行业的资本结构也有各自的特点,因此不同行业的上市公司资本结构的影响因素也不尽相同。作为一个新兴而发展迅速的行业,传媒行业日益成为学术研究的热点。随着体制的放松,传媒企业逐渐开始运用资本运营方式,但资本运营就像是把双刃剑,有些传媒企业用这种方式盘活了资金,得到了快速发展,有一些企业却走到了破产的边缘。

资本结构在企业资本运营中扮演了一个重要的角色。合理的资本结构能优化企业资源的配置,提高企业的价值,从而使企业得到长足发展;不合理的资本结构会增大企业的财务风险,影响企业的筹资,甚至使企业因负债过度而导致破产。

传媒公司上市的初衷是通过资本市场缓解公司资金压力,提高盈利能力,最终达到自身资本结构优化。然而,自上市以来,我国的传媒上市公司整体发展状况参差不齐,一些上市公司资金压力似乎得到暂时缓解,盈利能力和资本结构没有得到提升优化,有的甚至面临退市的风险。由此,不同的资本结构让传媒上市公司的发展呈现“几家欢乐几家愁”的局面。

本文针对这一现实问题,力图从传媒上市公司最近几年的资本运营数据中找到影响资本结构的因素,提出合理优化传媒上市公司的资本结构,以期让传媒上市公司又快又好地发展。

二、变量选取

理论界对资本结构影响因素有不同的观点,至今没有形成一致的观点。本文借鉴李冬梅等(2012)的观点,采用资产负债率Y=总负债/总资产,作为被解释变量来反映企业的资本结构。资产负债率被称为资本结构的超声波,通过这个超声波,查出传媒上市公司内在的问题,为传媒上市公司提高经营效率。

对于解释变量,本文选取以下指标:X1=LN总资产,X 2=LN主营业务收入,X 3=流动比率,X4=速动比率,X 5=总资产增长率,X6=主营业务收入增长率,X7=资产净利润率,X 8=净资产收益率,X 9=总资产周转率,X 10=存货周转率。

通过以上变量和解释变量的选取,本文将使用SPSS16.0软件进行实证分析,其数学模型表达式为两个:

进行主成分分析时的模型,提取公共因子Fi。Fi=ai1X1+ai2X2+,………+aipXP(i=1,2 m、p=10);进行多元线性回归时,Y=C+Bj1F1+Bj2F2+………+BjqFq+E,其中Bj为回归系数,C为截距项,E为残差,Y是资产负债率。

三、数据来源

本文选取国内A股传媒上市公司2010—2012年的数据进行研究分析。传媒上市公司以证监会行业分类为标准,数据来源于“新浪财经”和“上市公司资讯”网站。为确保样本数据的可比性,选取数据只为A股上市的传媒企业,不考虑发行B股的上市传媒公司;ST传媒上市公司经营状况与其他公司相差较大,为保证结果的有效性,把ST的公司从样本中剔除;同样剔除了因数据缺失的上市公司。最后得到16个样本公司。

表1 样本公司

四、结果分析

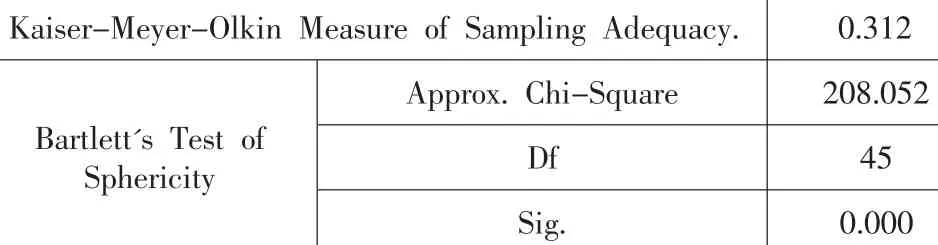

本文运用SPSS16.0软件对10个原始变量进行主成分分析。在进行分析之前,首先运用巴特利球检验方法,检验数据是否适合主成分分析,提取准确的因子。

表2 KMO and Bartlett's Test

表3 Total Variance Explained

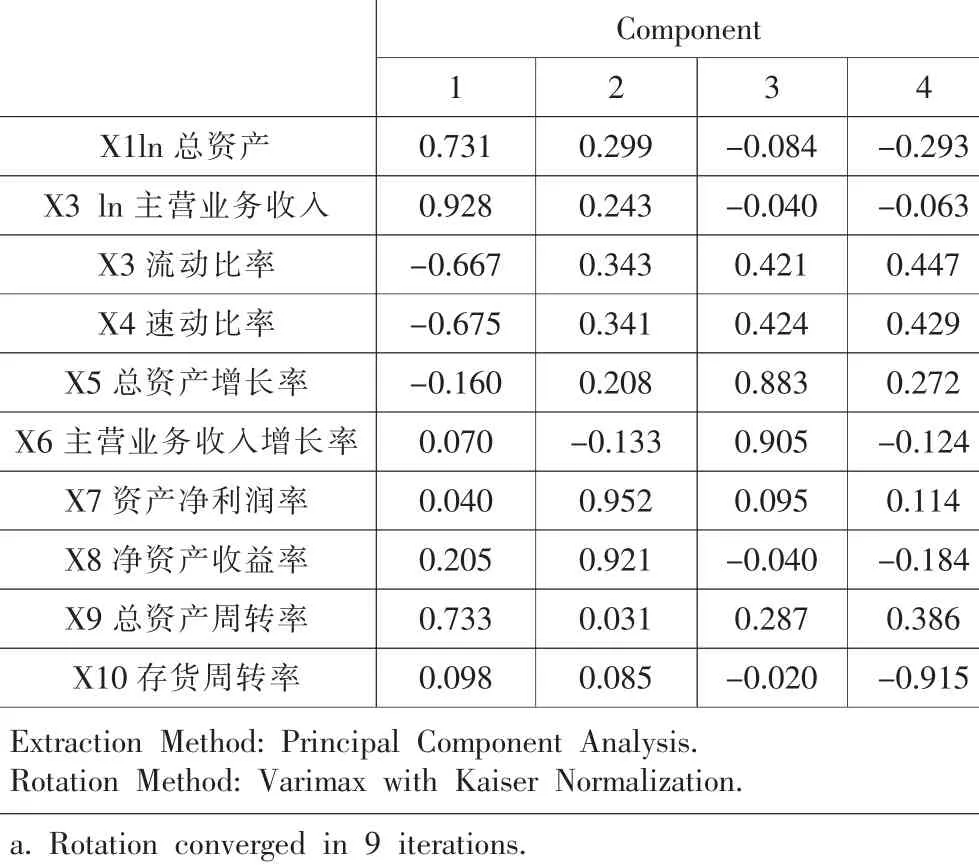

表4 Rotated Component Matrixa

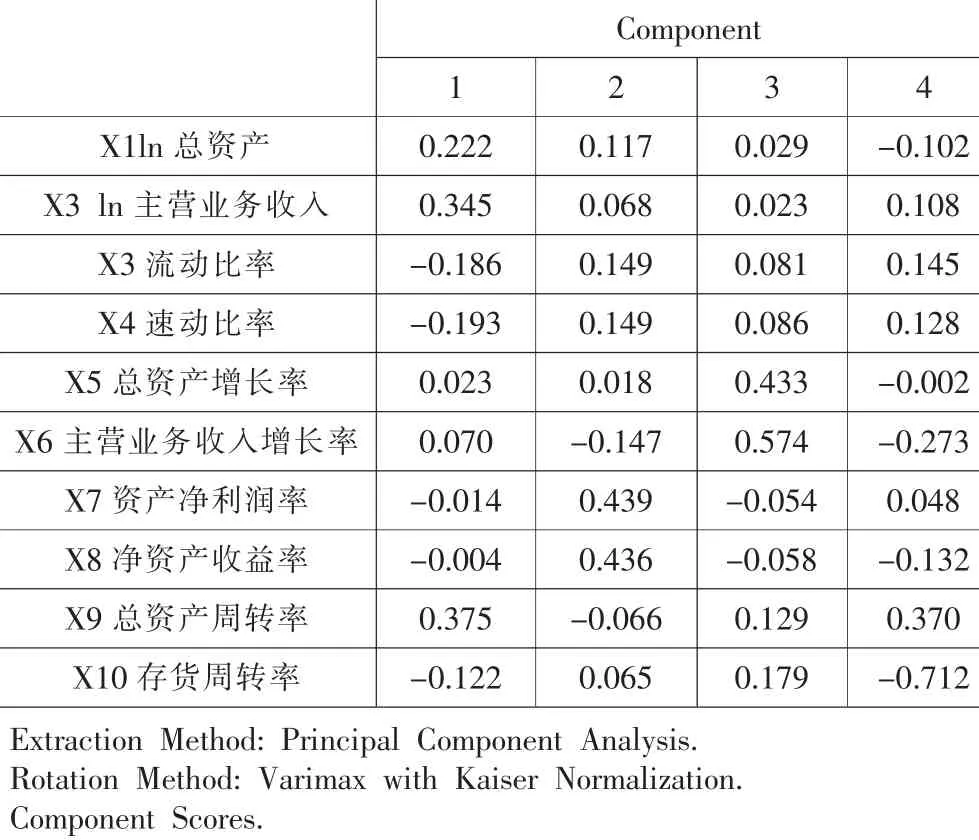

表5 Component Score Coefficient Matrix

表2中sig=0.000,认为拒绝原假设,适合做主成分分析。

由表3可看出,在这10个因子中,前四个因子方差和占全部总方差的比例接近于1(大于87%),同时,再看这四个主因子的特征值,也都大于1。由此,我们就选取这四个因子分别为第一主因子、第二主因子、第三主因子、第四个主因子。

通过因子旋转,我们看到10个因素在4个主因子上的不同载荷。F1与总资产、主营业务收入相关,将F1定义为企业规模;主成分F2与销售净利率、资产净利润率、净资产收益率高度相关,将其定义为企业获利能力指标;F3与主营业务收入增长率、总资产增长率高度相关,将其定义为企业成长性;F4与流动比率、速动比率高度相关,将其定义为企业偿债能力。

通过以上因子值的系数矩阵,我们可以得到四个新因子:

F1=0.222x1+0.345x2-0.186x3-0.193x4+0.023x5+0.070x6-0.014x7-0.004x8+0.375x9-0.122x10

F2=0.117x1+0.068x2+0.149x3+0.149x4+0.018x5-0.147x6+0.439x7+0.436x8-0.066x9+0.065x10

F3=0.029x1+0.023x2+0.081x3+0.086x4+0.433x5+0.547x6-0.054x7+0.058x8+0.129x9+0.179x10

F4=-0.102x1+0.108x2+0.145x3+0.128x4-0.002x5-0.273x6+0.048x7-0.132x8+0.370x9-0.712x10

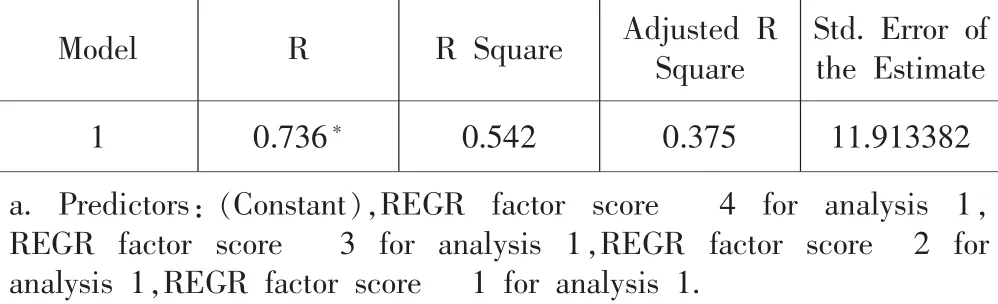

在线性回归分析以前,对新得到的四个因子进行拟合优度分析。新得到的四个因子的最终模型的拟合优度检验表如上所示:R=0.736,调整的R方=0.542。由此可见,四个新因子形成的模型的拟合优度比较理想,适合做多元线性回归分析。

表6 Model Summary

通过回归分析,我们得到模型如下:Y=5.882F1-5.571F2-5.667F4+31.860。

由回归结果可知,PF1=0.082,说明在10%的水平上,F1通过T检验,故F1(企业规模)对Y(资产负债率)有影响,而且标准系数为5.882,可见其正相关影响显著。

PF2说明在10%的水平上通过了T检验,说明F2(获利能力)与资本结构相关。通过标准系数-5.71可看出,获利能力与资本结构呈负相关,且关系显著。

PF3说明在10%的水平上也没有通过T检验。说明F3(企业成长性)对资本结构的影响不显著。

表7 Coefficientsa

PF4在10%条件下通过T检验。与获利能力相似,通过标准系数-0.5667,可以看出F4(企业偿债能力)与资本结构也是呈负相关,且关系显著。

五、结论与建议

1、结论

由F1(企业规模)得知,传媒上市公司的规模与其资本结构成正显著关系且其相关系数绝对值较大,可以看出企业规模是传媒上市公司资本结构重要的影响因素。F2(企业获利能力)对其资本结构的负效应显著,说明获利能力也是影响传媒上市公司资本结构的因素之一,且是负相关。这是由于获利能力强时内部积累较多,内部融资就足以满足,那么就可以不依赖债务融资,导致资产负债率较低。由F4(企业偿债能力)可反映出传媒上市公司在资本结构决策时未充分考虑到公司长期发展产生的资金需求,在融资方面缺乏长远规划。企业偿债能力强,就说明企业自己能够应付内部经营资金问题,不需要外部债务资金的支持,从而资产负债率较低,企业经营、财务风险较低;另外,偿债能力强又能够及时偿还外部到期的欠款,不会导致负债的长期积累。

2、优化资本结构的相关建议

通过实证分析,结合其他行业上市公司的情况,传媒上市公司资本结构影响因素与其他行业上市公司略有不同。影响传媒上市资本结构的是企业规模、获利能力和偿债能力。张新民等(2003)提出“资本结构的质量是指企业资本结构与企业当前以及未来经营和发展活动相适应的质量”。资本结构质量高的企业具有融资能力较强、偿债能力较强、杠杆比率合理、资产报酬率高于平均资本成本等特性。由此,我们提出如下优化资本结构的相关建议。

(1)合理运用资本运营手段。传媒企业应通过一些资本运营手段,通过传媒上市、传媒并购、传媒合作等经营方式整合优势资源,扩大企业规模。一些传媒企业已经运用直接上市、间接借壳上市、整体上市与分拆上市等手段成为上市公司;一些传媒企业也进行纵向或横向、混合并购,进行传媒集团化探索。这些传媒企业的资本运营手段有成功也有失败,对于传媒企业来说,如何结合自身特点、行业特性以及同行的有益经验进行资本运营尤为重要。

(2)合理设置杠杆比率和资产负债率。通过合理范围内的杠杆比率,一方面使企业利用财务杠杆作用,获得周转资金;另一方面控制企业的风险,特别是财务风险。过高的资产负债率和杠杆比率将会给企业带来极大的财务风险,应特别关注。

(3)尽快建立偿债保证机制。从实证看出,传媒上市企业的偿债能力与资产负债率有着显著的负相关。这说明,偿债能力高则资产负债率较低。资产负债率低可降低财务风险,但是过低的资产负债率又会限制传媒企业经营的发展、扩大。因此,传媒企业要利用这一资本优化因素达到合理资产负债率和资本结构。具体而言,应该建立起偿债保证机制,完善和健全破产制度,为债务融资正面效应的发挥提供条件。

(4)抓住政府相关优惠政策。当前传媒企业成长性与中国现阶段股权融资受限制有关。传媒企业之前一直被中国的“政治属性”所束缚,目前由于制度开始放宽才得到发展。相比其他成熟行业,它的发展时间短、发展过程中的阻碍多。因此,传媒企业要借助政府政策的支持与鼓励,并通过企业规模的扩大、企业的成长性发展来引导传媒企业合理的资本结构。同时传媒企业本身也应充分考虑到企业长期发展的资金需求,在融资方面进行长远规划。

[1]冷薇薇、陈向明:我国房地产上市公司资本结构影响因素的实证分析[J].地方财政研究,2013(3).

[2]张新民、王秀丽:对资本结构质量的思考[J].中国经济评论,2003,3(10).

[3]张晓媛:上市公司资本结构影响因素实证分析——基于高新技术类实例[J].财会通讯,2010(6).

[4]李冬梅、陶萍:房地产上市公司资本结构影响因素实证分析[J].工程管理学报,2012,1(26).

[5]杨立霏:上市公司资本结构决定因素实证分析文献综述[J].会计师,2010(1).