股票网络的基尼系数

2013-08-01聂春笑

聂春笑,刘 微

(合肥工业大学管理学院,安徽 合肥 230009)

自小世界网络模型与无标度网络模型提出以来[1-2],许多学者们对现实中的网络以及相关的理论问题进行了研究。很多实际问题可以用网络描述,如人与人之间的社会关系、生态学中的食物网、计算机网络、流行病的传播、计算机病毒的传播、科学合作和国际贸易等。人们也对金融市场中的网络进行了研究,研究的节点以及边与边权的构造方式有所不同,笔者以股票作为节点,股票的距离作为边权构建股票网络并进行研究。

1 股票网络与网络的基尼系数

1.1 股票网络

将不同的股票作为节点,对应股票之间的某种关联作为边或者边权就构成了一个股票网络,常用的构建边权的方法是基于股票价格序列的相关系数。目前对股票网络进行了不少的研究,如BOGINSKI等以时间序列的相关系数作为边权,然后取阈值进行约化形成无权图,最后计算度分布与集聚系数[3]。CHEOLJUN等基于套利定价模型结合网络模型获知少数具有较多连接的节点与共同因子具有更高的相关性[4]。兰旺森等以相关系数为边权,发现股票网络在某些阈值下为无尺度网络,度分布幂指数小于1,而网络中存在核心节点,且网络可以划分为两个分区,抽取部分关键节点对整体网络有较大的影响[5]。庄新田等以2002—2004年上海证券交易所持续交易的股票为节点,股票价格波动的相关性作为边权,在不同的阈值下计算了度分布幂指数,指出证券市场网络的度分布不具有适当的幂律指数[6]。KIM等定义了股票网络中节点的影响力,发现影响力分布是幂律分布,其中的指数约为1.8[7]。

1.2 基尼系数及股票的距离

为了研究网络的异质性,王林和戴冠中引入基尼系数的概念,并具体地研究了其与度分布指数之间的关系[8]。下面的概念与计算方法引自于王林和戴冠中的专著,对应的详细论证和说明可以参看他们的专著[9]。

设一个网络具有N个节点,将这N个节点的度值按照从小到大的顺序排列为 v1,v2,…,vN,对应的度值设为 d1,d2,…,dN,于是有 d1≤d2≤…≤dN。对于如图 1 所示,OED称为洛伦兹曲线,对应的基尼系数为面积比值A/(A+B)。OED的下方面积本质上为N个小梯形的面积之和,如式(1)所示,因而基尼系数的计算公式可以表示为式(2)。

图1 复杂网络的洛伦兹曲线

进一步分析可知网络节点的度值之间差异越大对应的基尼系数越大,因而,基尼系数刻画了复杂网络的异质性。

MANTEGNA首先基于时间序列的相关系数给出了距离的定义,然后从数学中引入超度量空间的概念,考察了金融市场的层级结构,计算了一些股票集合的最小生成树[10]。设有两支股票(分别记为i与j),{Yi(t)}为股票i在t时间的日收盘价,将收盘价对数化,然后进行差分得到对数收益率的序列{Si},如式(3)所示。

在形成的序列{Si}基础上进一步考虑相关性,计算{Si}与{Sj}的相关系数如式(4)所示,“<>”表示对所考察时期的数据取平均值。

相关系数的取值范围在-1~1之间,若ρij=1,则表明股票价格完全正相关,ρij=-1表明股票价格完全负相关,ρij=0表明股票价格不相关。而股票的距离则由式(3)进行定义,进一步分析表明其满足度量的3个基本性质[11]。

2 股票网络基尼系数的计算方法

2.1 计算方法

首先选取一组股票,将该组股票进行编码(编码的顺序无关紧要),这样可以做出一个抽象的点集,将该点集作为节点集,而不同股票之间的股票距离作为边权,因此就构建了一个股票网络[12]。由于股票之间一般都存在相关性,于是其一般为完全边权网络。然后选取不同的阈值,将大于等于阈值的边保留,而小于阈值的边约去,这样可以将原边权网络约化为无权网络,进一步计算对应阈值的基尼系数。

在现实的计算中,当阈值取值较为特殊时可能会存在一些问题,如较大阈值的选取可能会导致约化后的网络中存在孤立节点,为了合理地计算整体的不同阈值下的基尼系数,确定阈值选取范围的方法,首先将不同的边权进行从小到大排序,设在依次顺序为5%处的边权为θ1,而在85%处的边权为 θ2,则阈值的选取范围即为[θ1,θ2],事实上可以变动不同的百分比以做合理的研究。由于不同的阈值有不同的基尼系数,因此选择一部分合适的数字作为阈值,可以做出一个阈值与基尼系数之间的近似关系图,后面的分析将发现这些关系呈现为近似的线性关系,拟合出对应的直线求得直线的斜率可以分析基尼系数对阈值的敏感性,在相同的区间上斜率越大且最初值一致时对应的基尼系数变化就越大,由于不同网络的θ1与 θ2的选择可能不一样,对应的(θ2- θ1)也不一样,因此合理的方式是将[θ1,θ2]伸缩为长度一样的区间,通常的办法是将原区间伸缩变换为一个长度为1的区间,因此只需将原始拟合的斜率乘以(θ2-θ1),新的斜率值称为修正后的斜率。

2.2 计算结果

笔者选取沪深300指数与S&P500指数中的股票在2006—2009年4年间的每日收盘价数据进行计算,由于不同的年份,指数内的股票有所变化,因而整体的数目也可能有所变化,但由于这里考虑的是整体的异质性,因此较小的变化对结果的影响可以忽略。其中沪深300指数的每支股票的每日收盘价数据来自于Wind数据库,S&P500指数中的股票收盘价数据来自于雅虎财经。

计算基尼系数与阈值之间的关系,图2与图3分别为两个市场在2009年的计算结果,所有计算结果如表1与表2所示,计算使用的软件为Matlab7.1。

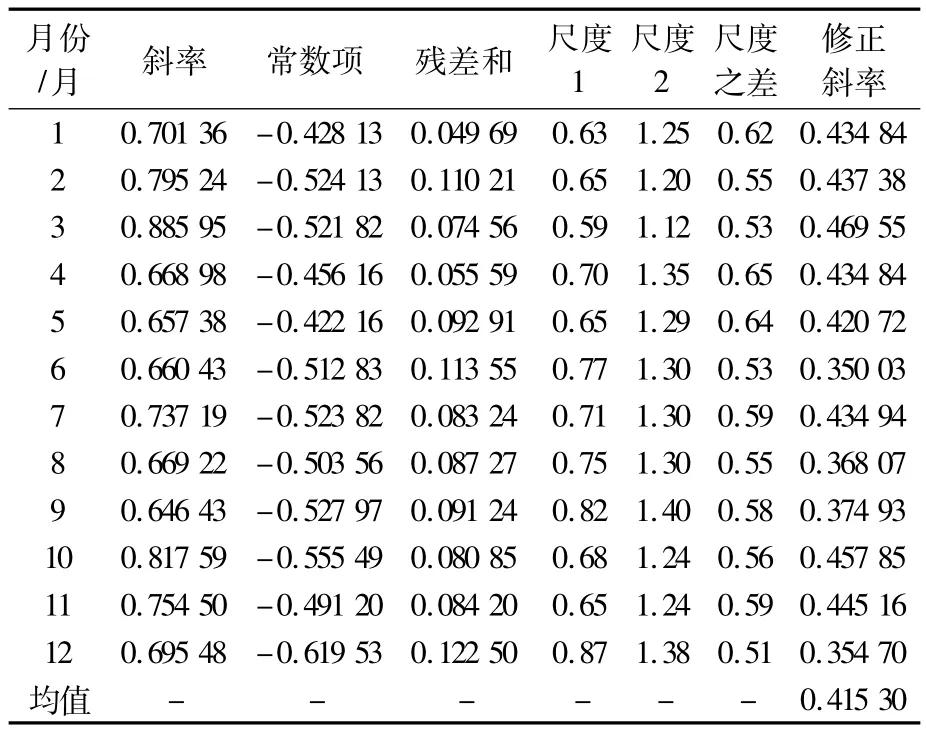

笔者计算了不同年份对应的网络基尼系数与阈值之间的关系,下面以每个月的数据进行计算,已知在较小的时间段里数据计算出的相关系数矩阵可能带有更多的“噪音”,因此可以直观地认识到对应的网络的异质性要更小。由于此时节点在确定阈值的取值下,度的差异比长期数据计算的结果要小,因而对应的基尼系数也会较小,下面的计算验证了这一点。这里取S&P500指数中的股票在2009年12个月的数据进行计算,计算的结果如表3所示。将表3与表1及表2进行对比,可以发现修正后的斜率均值较表1与表2要小一些,这表明在较小的时间段序列中,网络的异质性对阈值的敏感性要低一些。

图2 2009年沪深300指数对应的基尼系数

图3 2009年S&P500指数对应的基尼系数

表1 沪深300指数在2006—2009年对应的拟合结果

表2 S&P500指数在2006—2009年对应的拟合结果

表3 2009年S&P500指数每个月对应的拟合结果

2.3 基于几何布朗运动模型的网络基尼系数

1973年BLACK和SCHOLES应用几何布朗运动来描述股票价格的运动并最终导出了欧式期权的定价公式。依据几何布朗运动模拟股票价格序列,并按照模拟的数据构建一个网络,进行对应的网络基尼系数的计算。

图4为一个模拟网络对应的基尼系数,假设最初的价格S0满足[10,20]上的均匀分布,收益率满足期望为0.000 6,标准差为0.5的正态分布,而标准差满足期望为0.022 5,标准差为0.5的正态分布。这些最初的假设并非是确定的,可以任意设置,在不同的参数设置下对应的基尼系数变化规律差别不大。可以明显地看到,基于几何布朗运动的网络基尼系数整体上要远小于现实网络,这意味着在整体上对应的异质性要小于基于现实数据的网络。图4中对应的拟合直线为G=0.404 9×θ-0.542 31(残差范数为0.020 65),修正后的斜率为0.404 9×(1.46-1.34)=0.048 6。可以看到修正后的斜率也比基于现实数据的网络要小很多。

图4 基于几何布朗运动的网络基尼系数

3 结论

计算了股票网络的基尼系数以及基于几何布朗运动模型下的网络模型对应的基尼系数,发现二者有很大的差异,基于现实数据的网络整体具有较大的基尼系数,而模拟的网络则只有较小的基尼系数,在对数据进行修正后,发现基尼系数与阈值之间近似具有线性关系,而现实网络对应的斜率要比模型网络对应的斜率大得多,由于最初的较小阈值选取时的基尼系数差异较小,表明了现实网络的异质性要远高于模型网络。而以单个月的较短时间序列进行计算发现,对应网络的修正拟合斜率要小于以年度为跨度的时间序列的网络修正拟合斜率,这也表明了在短期中网络的异质性要小一些。

传统的金融理论认为存在少数因素对股票波动具有影响,特别是广为熟知的金融时间序列的相关阵存在占优的特征值,这表明现实数据存在少数的经济因子。基于几何布朗运动模型的基尼系数较小表明了若不同股票之间的相关性独立,则对应的异质性较小;而与此不同,现实的网络表现了一定的异质性,笔者认为股票网络异质性的来源是少数经济因子以及大量偶然因素对不同股票的影响具有异质性,也即有一定的不一致性,这种不一致性可以认为是市场复杂性的一部分。

[1] WATTS D J,STROGATZ S H.Collective dynamics of small world's networks[J].Nature,1998(393):440 - 442.

[2] ALBERT L R.Emergence of scaling in random networks[J].Science,1999(15):509 - 512.

[3] BOGINSKI V,BUTENKO S,PARDALOS P M.Statistical analysis of financial networks[J].Computational Statistics& Data Analysis,2001,48(2):431-443.

[4] CHEOLJUN E,GABJIN O,SEUNGHWAN K.Deterministic factors of stock networks based on cross-correlation in financial market[J].Physica A:Statistical Mechanics and Its Applications,2007,383(1):139 -146.

[5] 兰旺森,赵国浩.应用复杂网络研究板块内股票的强相关性[J].中山大学学报:自然科学版,2010,49(增刊):65-69.

[6] 庄新田,闵志峰,陈师阳.上海证券市场的复杂网络特性分析[J].东北大学学报:自然科学版,2007,28(7):1053-1056.

[7] KIM H J,LEE Y,KIM I M,et al.Scale-free network in stock markets[J].Journal of the Korean Physical Society,2002,40(6):1105 -1108.

[8] 王林,戴冠中.Scale-free网络的一个新的拓扑参数[J].系统工程理论与实践,2006,26(6):49 -53.

[9] 王林,戴冠中.复杂网络的Scale-free性、Scale-free现象及其控制[M].北京:科学出版社,2009:43-45.

[10] MANTEGNA R N.Hierarchial structure in financial markets[J].The European Physical Journal B,1999(11):193-197.

[11] 罗萨里奥·N·曼特尼亚,尤金·H·斯坦利.经济物理学导论[M].封建强,匡宏波,译.北京:中国人民大学出版社,2006:114-122.

[12] 刘晓霞,王卫华.上海证券市场股票网络的复杂网络特性研究[J].武汉理工大学学报:信息与管理工程版,2012,34(5):642 -645.