《INCOTERMS 2010》贸易术语买卖双方费用承担分析

2013-07-20丁春玲陈玲玲

赵 劼 丁春玲 陈玲玲

(燕京理工学院,河北 燕郊 065201)

《INCOTERMS 2010》(以下简称《2010 通则》)自2011年1月1日正式生效以来,已逐渐被众多外贸业务员所熟知,被广泛应用到销售合同的签订与履行中。在进出口业务中,人们最为关注的是价格,尤其是价格构成,贸易术语恰好能够反映这一问题,因此,恰当地选择价格术语、明确各贸易术语下买卖双方的费用承担是做好国际贸易的关键所在。

一、《2010 通则》贸易术语的具体交货地点及所涉及的费用

(一)交货地点在出口国的贸易术语及所涉及的费用

《2010 通则》中交货地点在出口国的有:FAS、FOB、CFR、CIF、EXW、FCA、CPT 和CIP,在这8 个贸易术语中,对于主要的运输费用、保险费用和进出口关税及相关费用都做了明确说明,这里不再细述。但在交货地点细化后,各种贸易术语可能会涉及到诸如驳船费用、装卸费用等,具体分析如下:

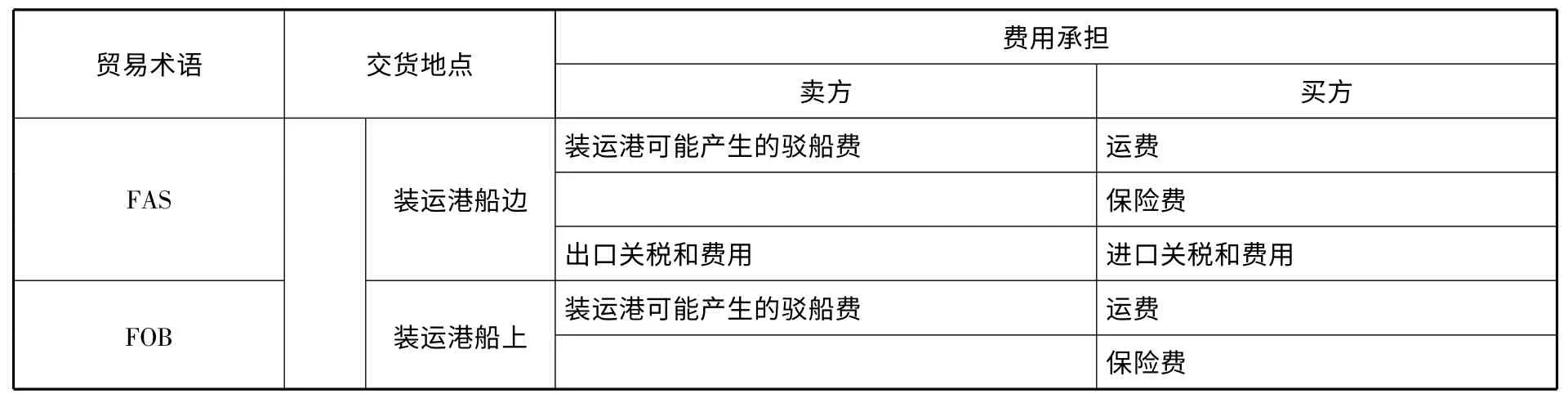

FAS 的交货地点在装运港船边,FOB、CFR 和CIF 的交货地点在装运港船上,可能涉及到驳船费用。在使用承租船运输大宗货物时,按国际贸易惯例,往往使用FOB、CFR 和CIF 的变形,此时,买卖双方所承担的费用进行了重新划分,具体费用明细见表1。

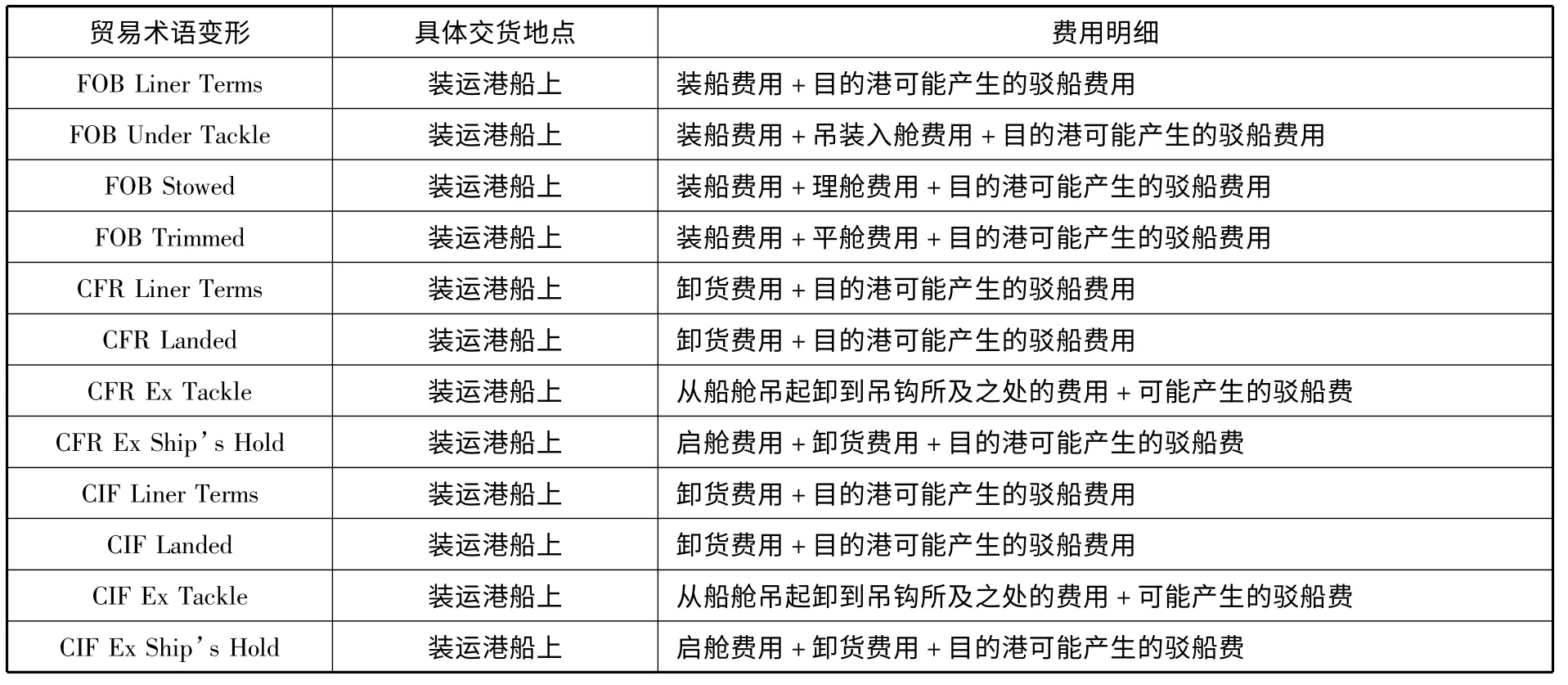

表1 FOB、CFR 和CIF 变形后的费用明细

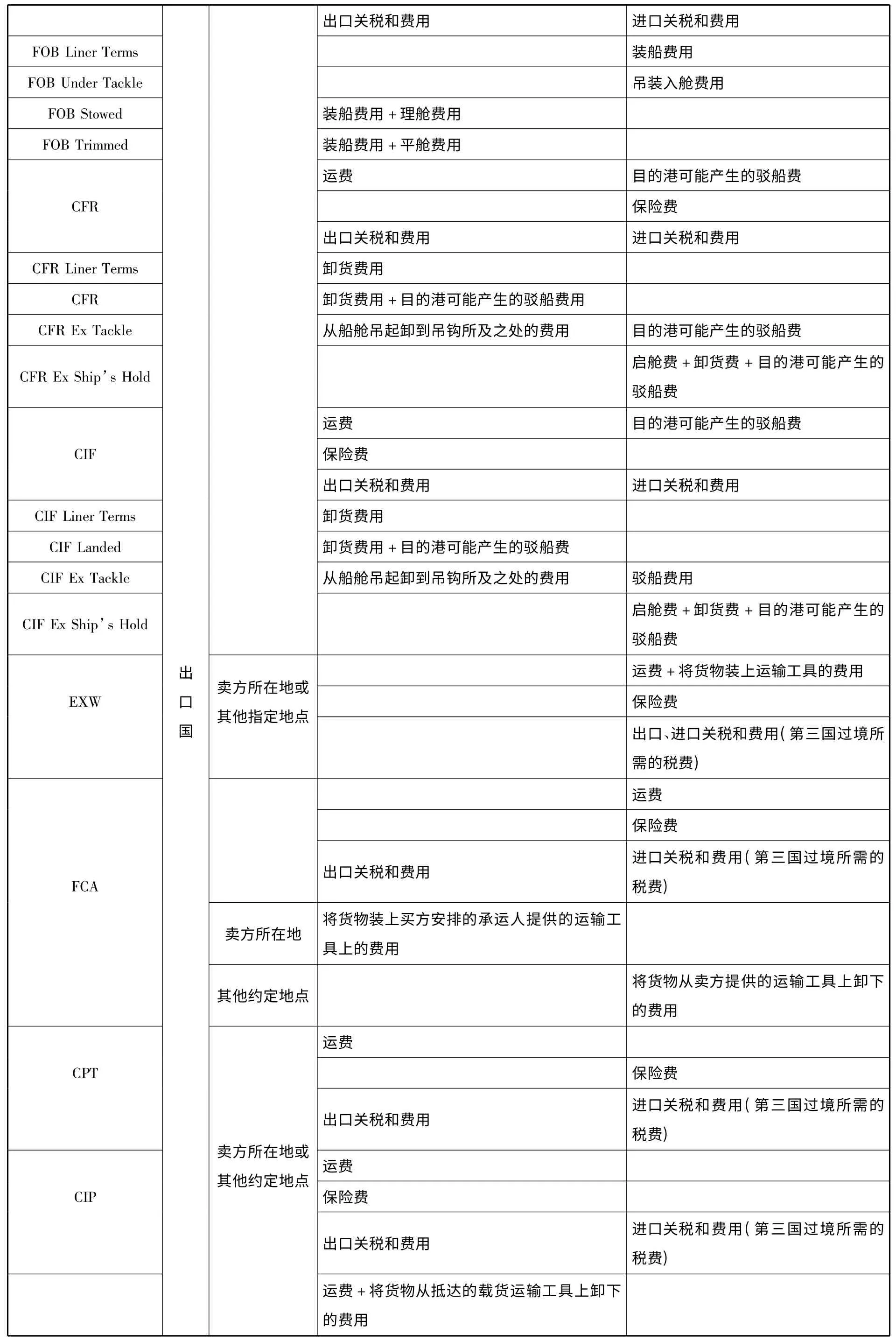

EXW 的交货地点在卖方所在地或其他指定地点,如工厂、矿山或仓库等,该术语涉及将货物装上运输工具的费用。FCA、CPT 和CIP 的交货地点在卖方所在地或其他约定地点,具体交货是在卖方所在地时涉及将货物装上运输工具的费用,具体交货地点在其他约定地点时涉及将货物从运输工具上卸下的费用。

(二)交货地点在进口国的贸易术语及所涉及的费用

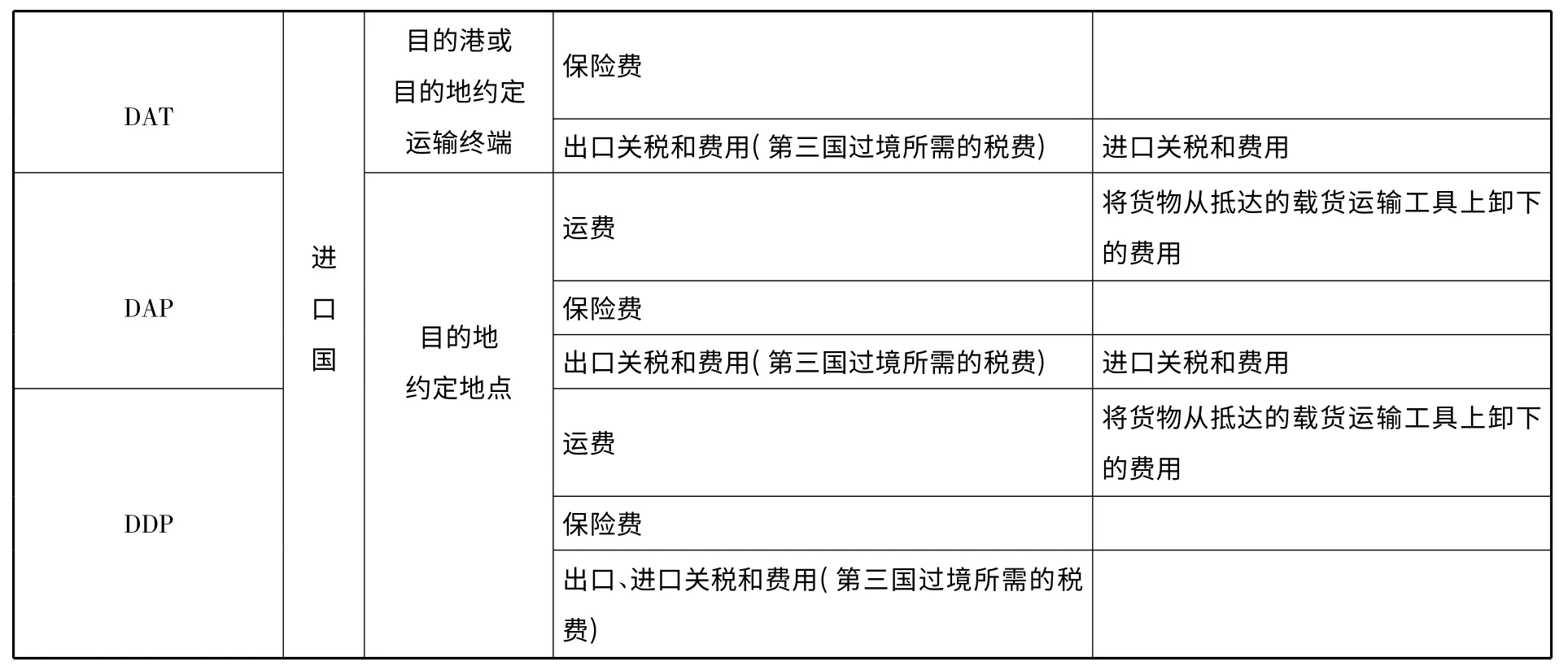

在进口国交货的贸易术语有:DAT、DAP 和DDP。在这3 个贸易术语中,对于主要的运输费用、保险费用和进出口关税及相关费用《2010 通则》都做了明确的划分,因此,不再细述。其它费用主要有到达目的地时的卸货费用,DAT 的交货地点在目的港或目的地的约定运输终端,涉及将货物从抵达的载货运输工具上卸下的费用;DAP和DDP 的交货地点在目的地约定地点,同DAT 一样涉及将货物从抵达的载货运输工具上卸下的费用。

《2010 通则》11 种贸易术语的具体交货地点及所涉及的费用明细见表2。

表2 《2010 通则》11 种贸易术语的具体交货地点及所涉及的费用明细

二、《2010 通则》11 种贸易术语买卖双方的费用承担

(一)交货地点在出口国的贸易术语的费用承担

交货地点在出口国的8 个贸易术语中,由买方承担运费和保险费的有:FAS、FOB 和EXW,由卖方承担运费和保险费的有:CIF 和CIP,由卖方承担运费、买方承担保险费的有:CFR 和CPT;这7 个贸易术语中,EXW 需由买方承担出口、进口关税和相关费用以及经第三国过境所需的税和费,其余6 个卖方承担出口关税和有关费用、买方承担进口关税和相关费用,其中FCA、CPT 和CIP 由买方承担经第三国过境所需的税和费。

除主要费用外,还涉及诸如驳船费和装卸费等费用。当买方所派的船舶在装运港不能靠岸时,FAS 和FOB 贸易术语下,卖方要承担驳船费用,仍在装运港船边或船上完成交货。FOB 班轮条件下,由买方承担装船费;FOB 吊钩下交货,由买方承担吊装入舱及其他有关费用;FOB 理舱费在内,由卖方承担装船费和理舱费;FOB 平舱费在内,由卖方承担装船费和平仓费。

当卖方指定的船舶在目的港不能靠岸时,CFR 和CIF 贸易术语下,由买方承担驳船费。CFR/CIF 班轮条件,由卖方承担卸货费用;CFR/CIF 卸至码头,由卖方承担卸货费,包括可能产生的驳船费;CFR/CIF 吊钩下交货,卖方承担从船舱吊起一直到卸到吊钩所及之处的费用,可能产生的驳船费用由买方承担;CFR/CIF 舱底交货,启舱费用和卸至码头的费用由买方承担。EXW 贸易术语下,买方要承担将货物装上自己安排的运输工具的费用。FCA 贸易术语下,在卖方所在地交货时,卖方要承担将货物装上买方安排的承运人提供的运输工具上的费用;在其他地方时,买方要承担将货物从卖方提供的运输工具上卸下的费用。

(二)交货地点在进口国的贸易术语的费用承担

交货地点在进口国的3 个贸易术语中,全部由卖方承担运费和保险费,其中DAT 和DAP,由卖方承担出口关税和有关费用以及经第三国过境所需的税和费,由买方承担进口关税和相关费用;DDP 由卖方承担出口、进口关税和相关费用以及经第三国过境所需的税和费。

DAT 卖方要承担将货物从抵达的载货运输工具上卸下的费用。DAP 和DDP 由买方承担将货物从抵达的载货运输工具上卸下的费用。

表3 《2010 通则》各贸易术语下买卖双方的费用承担明细

出口关税和费用 进口关税和费用装船费用吊装入舱费用装船费用+理舱费用装船费用+平舱费用运费 目的港可能产生的驳船费保险费出口关税和费用 进口关税和费用卸货费用卸货费用+目的港可能产生的驳船费用从船舱吊起卸到吊钩所及之处的费用 目的港可能产生的驳船费启舱费+卸货费+目的港可能产生的驳船费运费 目的港可能产生的驳船费保险费出口关税和费用 进口关税和费用卸货费用卸货费用+目的港可能产生的驳船费从船舱吊起卸到吊钩所及之处的费用 驳船费用启舱费+卸货费+目的港可能产生的驳船费运费+将货物装上运输工具的费用保险费出口、进口关税和费用(第三国过境所需的税费)运费保险费出口关税和费用 进口关税和费用(第三国过境所需的税费)将货物装上买方安排的承运人提供的运输工具上的费用将货物从卖方提供的运输工具上卸下的费用运费保险费出口关税和费用 进口关税和费用(第三国过境所需的税费)运费保险费出口关税和费用进口关税和费用(第三国过境所需的税费)运费+将货物从抵达的载货运输工具上卸下的费用FOB Liner Terms FOB Under Tackle FOB Stowed FOB Trimmed CFR CFR Liner Terms CFR CFR Ex Tackle CFR Ex Ship’s Hold CIF CIF Liner Terms CIF Landed CIF Ex Tackle CIF Ex Ship’s Hold EXW FCA CPT CIP出口国卖方所在地或其他指定地点卖方所在地其他约定地点 卖方所在地或其他约定地点

DAT目的港或目的地约定运输终端保险费出口关税和费用(第三国过境所需的税费)进口关税和费用运费将货物从抵达的载货运输工具上卸下的费用保险费出口关税和费用(第三国过境所需的税费)进口关税和费用运费 将货物从抵达的载货运输工具上卸下的费用保险费出口、进口关税和费用(第三国过境所需的税费)DAP进口国目的地约定地点 DDP

三、明确费用承担时应注意的问题

买卖双方在进行成本预算时,首先要考虑到所采用的贸易术语涉及的费用承担问题,尽量做到费用核算准确。其次,还应考虑各自应承担的责任和所要具体办理有关事宜的手续及风险。如采用EXW 术语,买方要承担与货物进口有关的一切费用,包括在交货地点将货物装上自己所指派的运输工具的费用,同时要办理货物出口、进口和经第三国过境所需的一切手续,并承担相应的风险。如使用DDP,情况正好与之相反。而在使用FOB、CFR 和CIF 贸易术语变形时,虽然费用发生了变化,但是并未改变买卖双方的责任与义务,也未改变交货地点和风险划分界限。

综上所述,《2010 通则》11 种贸易术语在说明了货物在交接过程中买卖双方的有关责任、风险和费用划分外,也暗示了在这个过程中可能涉及到的一些具体费用。在实际业务中,要想做到成本预算准确,关键之一就是要准确把握不同贸易术语所涉及的费用承担问题,避免因对贸易术语不清晰而产生纠纷。

[1]何荣盛,徐永宁. 对国际贸易中几组贸易术语的对比分析[J].现代经济信息,2012(14).

[2]易贤军. 常用国际术语的不同[J]. 北方经贸,2012(8).

[3]王维肖. 浅析使用EXW 贸易术语应注意的问题[J].现代商业,2012(3).

[4]程维. 国际贸易术语下的风险转移与规避——以FOB、CFR、CIF 为例[J].商业时代,2012(2).