中国制造业全球价值链分工地位的衡量

2013-07-19陈东阳吕冠珠

张 宏 陈东阳 吕冠珠

中国制造业全球价值链分工地位的衡量

张 宏 陈东阳 吕冠珠

“中国制造”已经成为当代国际经济的最主要特征之一,这引发了国内外学者对中国制造业出口的结构、质量、技术含量及中国参与全球价值链分工地位等问题的关注。很多研究认为中国制造业出口产品正在由劳动密集型转向技术密集型,但此类研究结论是由所选用的衡量方法而造成研究结果的夸大,还是确实由中国在全球价值链中分工地位的改善所导致,相关研究结论并不一致。利用中国投入产出表和中国进出口贸易数据,采用垂直专业化指标体系和贸易品技术附加值指标,从参与全球价值链的分工程度、分工利得和动态利益三个角度对中国制造业参与全球价值链分工的地位进行测算。结果表明,中国制造业总体上还处于全球价值链的低端环节,虽然部分行业较深入地参与全球价值链分工,但分工利得较低;参与全球价值链分工虽然表现出了技术水平总体上上升等动态利益的增长,但整体水平仍相当有限。

垂直专业化; 全球价值链; 中国制造业

一、相关文献综述

但上述研究只停留于中国出口数据的表面,而缺乏对中国出口构成中加工贸易、外商投资等因素的深入考察;计算方法上也存在不足,因此并不意味着中国在这些产业中具有类似发达国家同行业的技术水平和竞争优势,可以获得类似发达国家的贸易利益。

很多学者针对上述不足进行了进一步研究,齐俊妍(2008)*齐俊妍:《中国是否出口了更多高技术产品——基于技术含量和附加值的考察》,《世界经济研究》2008年第9期。引入技术含量和附加值的概念,发现依照传统分类方法,中国高新技术出口产品所占比重不断增加,但在最能反映一国技术深度的中等技术产品,以及需要自主知识产权和较高研发投入的产品上并不具备显著的比较优势,中国出口商品主要还是集中于较低技术含量的产品。张汝庆(2010)*张如庆:《中国在东亚分工中的地位—基于制成品出口数据的衡量》,《世界经济研究》2010年第11期。利用东亚各国的制成品出口数据,从出口的整体技术水平和技术结构两个角度考察了中国在东亚所处的分工地位,其研究结果表明中国在东亚分工中的地位得到了明显提高,“雁行”模式趋于解体,但中国出口制成品不管是在整体技术水平还是在结构水平上都与韩国、新加坡等有较大的差距,与日本的差距则更大。戴翔、张二震(2011)*戴翔、张二震:《中国出口技术复杂度真的赶上发达国家了吗》,《国际贸易问题》2011年第7期。的研究表明,虽然中国的出口结构诚如统计数据表现出来的一样迅速高度化,中国迅速占领了本应由发达国家“专业化”生产的资本密集型产品,但中国的出口技术复杂度还远远落后于发达国家。张咏华(2012)*张咏华:《中国制造业在国际垂直专业化体系中的地位——基于价值增值角度的分析》,《上海财经大学学报》2012年第5期。利用非竞争型投入产出模型,考察垂直专业化出口对中国产业附加值的贡献,从增加值的角度分析中国制造业在国际垂直专业化生产体系中的地位。通过对不同技术类别制造业的分析,发现中国制造业在国际垂直专业化生产体系中,低技术、中低技术制造业占有主导地位,中高技术制造业经历了从缺乏地位到占据主导地位的转变,高技术制造业仍处于附属地位。胡昭玲、宋佳(2013)*胡昭玲、宋佳:《基于出口价格的中国国际分工地位研究》,《国际贸易问题》2013年第3期。以出口价格的变化衡量中国在国际分工体系中的地位。其研究结果认为总体看来,中国的国际分工地位还偏低,但在中国加入WTO以后有所改善,低技术产品的分工地位要高于中高技术产品。她们认为规模经济、研发投入、良好的融资条件和制度因素以及外商直接投资都能够促进分工地位提升,而在中、高技术行业,人力资源禀赋对出口价格和分工地位也有正向影响。

综上所述,国内外众多学者从不同角度对中国参与国际分工的有关状态,如:出口品构成、出口品技术含量等进行了研究,提出了众多衡量指标,如技术附加值、技术复杂度、出口品价格等,并根据指标计算结果分析了中国参与国际分工的有关状态,但结论并不一致,而且绝大部分的研究角度单一,缺乏系统的衡量框架和指标体系。本文在借鉴上述文献的研究方法的基础上,整合相关模型和指标,从中国制造业参与全球价值链分工的程度、分工的利得以及动态利益三个角度系统衡量中国制造业在全球价值链中的分工地位,以达到更合理全面的衡量中国制造业在全球价值链分工中的地位的目的。

二、全球价值链分工程度的衡量

全球价值链分工中的贸易形式主要是价值链环节间的贸易,而价值链环节的贸易实质上是作为价值链环节载体的中间产品贸易。所以在全球价值链分工中,一国或其行业的分工程度是指该国在多大程度上参与全球价值链,具体表现为国外进口中间投入在本国贸易品生产中所占的比重。

(一)指标计算方法

首先,假定一个国家有N个行业;

1.行业出口的垂直专业化(绝对值指标)

(1)

2.行业出口的垂直专业化份额(相对值指标)

(2)

3.一国总出口的垂直专业化份额

根据公式(1)和(2)可以计算一国总出口的垂直专业化份额:

(3)

(4)

其中,λ为元素为1的1×n维向量,AM为各个行业单位产出的进口中间投入系数矩阵[mij]n×n,元素mij为行业j单位产出中所使用的来自于行业i的进口中间投入,X为n×1维向量,EXt为年份t年全国各行业出口之和。

公式(3)和(4)没有考虑间接进口投入(生产国内中间投入所使用的进口投入)。由于进口的投入部分可能要经过各个部门的多次循环使用才能最后出口,因而进口投入应该包括所有的直接和间接投入,据此得到一国总的垂直专业化份额:

(5)

其中,对λ,AM,X,EXt的解释与公式4中解释相同,I为n阶单位阵,AD=[dij]n×n为各行业单位产出的国内消耗系数矩阵,dij为行业j使用的行业i的国内中间投入,里昂惕夫矩阵[I-AD]-1为一个无穷几何级数,代表了进口中间投入在最终剩余投入到出口产品之前,可以在国内经济的各个生产环节循环使用。公式(5)为我们提供了行业层面垂直专业化程度的计算方法。

根据对进口投入处理的不同,投入产出模型可以分为竞争型投入产出模型和非竞争型投入产出模型。在竞争型投入产出模型中,各部门的中间投入不区分国内生产的中间投入和国外进口中间投入,因此该模型无法对进口中间投入进行衡量;而非竞争型投入产出模型则区分国内生产的中间投入和国外进口的中间投入。本文的计算目标决定了本文必须采用非竞争型投入产出模型。

在中国投入产出表的直接消耗系数矩阵A中,存在A=AM+AD的数量关系,北京大学中国经济研究中心课题组(2006)在此基础上依据如下两条假设:(1)国民经济所有部门使用的i部门的中间投入品中,进口的投入品的比例在各个部门中是一样的。(OECD投入产出表的“进口的中间投入品流量矩阵”中,在数据缺失的情况下,使用的就是这种“按比例进口”假设,区分进口中间品)。(2)如果对于某行业的产品,可以分解为中间产品和最终产品,那么可以假设中间产品中进口与国内生产的比例等于最终产品中进口与国内生产的比例。将AM从A中分离出来,进而求得AD。由此就可以依据中国投入产出表进行垂直专业化指标的计算。

(二)数据来源

根据现行规定,中国国家统计局仅在逢2、7年份组织进行中国投入产出表的调查和编制,并在逢0、5年份编制投入产出表延长表,OECD投入产出数据库2006和2009版中也只有1995、2000、2002、2005等代表性年份的投入产出表,所以投入产出表并不按年份连续,缺乏除上述年份以外的其他年份的投入产出表,因此本文依照北京大学中国经济研究中心课题组(2006)*北京大学中国经济研究中心课题组:《中国出口贸易中的垂直专门化与中美贸易》,《世界经济》2006年第5期。的处理方法,使用投入产出调查年份的投入产出表代替其就近年份的投入产出表,并结合黑田法使用MATLAB对三年以内的直接投入系数矩阵进行预测*黑田法适用于较短的时间跨度,否则会严重影响计算结果。,但同时由于缺乏非投入产出调查年份的各细分行业总产值,为了减少数据误差对计算结果的影响,假设各行业的年总产出分别按照当年国内生产总值的增长率增长。

(三)测度结果与分析

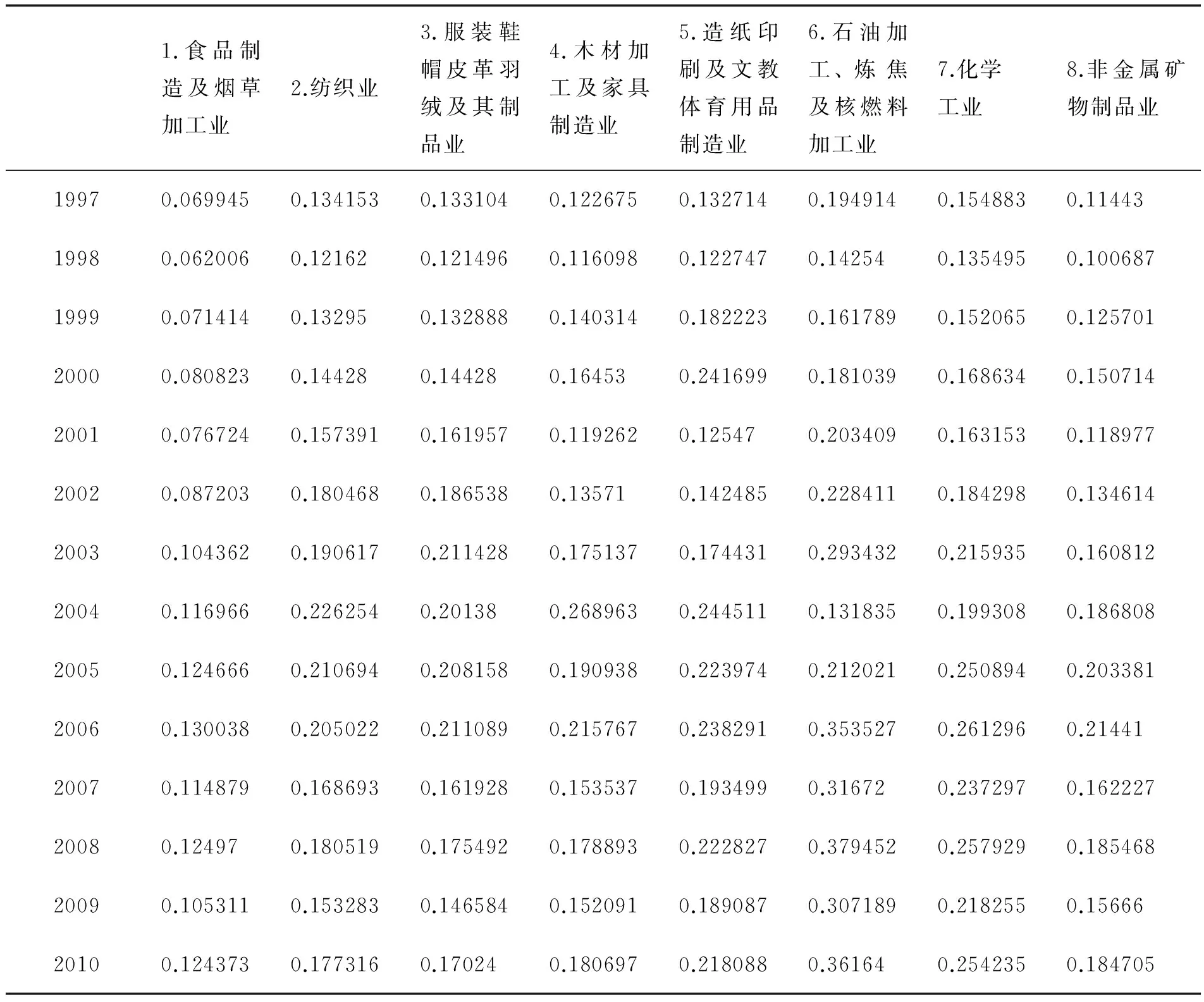

表1 我国制造业细分行业垂直专业化分工份额(19952010)

续表1

从计算的结果可以看出,我国制造业行业垂直专业化水平存在明显的行业间差别。从横截面来看,截止至2010年,中国制造业垂直专业化水平在总体上已经达到了0.2左右;通信设备、仪器仪表及电气机械及器材制造业等高技术行业*高技术行业划分依据中国国家统计局发布的《高技术产业统计分类目录》,参见http://www.stats.gov.cn/tjbz/t20061123_402369836.htm.在制造业的垂直专业化水平较高,超过了0.3;而纺织、食品等制造业的的垂直专业化水平偏低,不足0.2。呈现出行业技术水平越高,则我国制造业企业参与程度越高的趋势。

从时间序列来看,从1995年到2010年,我国制造业垂直专业化水平总体上呈上升趋势;从1995年的总体0.1左右上升至2010年的0.2左右。其中,纺织、服装鞋帽皮革羽绒及其制造业、木材加工及家具制造业、工艺品等行业的垂直专业化水平较为稳定,变动较小;而以通信设备、电子计算机及其他电子设备制造业为代表的高技术行业的垂直专业化水平的变动较为显著,增长幅度较大。

个别年份,如1998年、2009年等的垂直专业化水平较之前一年出现较大回落,但考虑到在上述年份中发生的东南亚经济危机、美国次贷危机等对全球贸易活动产生的巨大负面影响,造成我国企业当年对外贸易额显著下降,上述回落并不足以否定我国制造业垂直专业化水平总体上呈现的上升趋势。

表2 我国制造业细分行业垂直专业化分工份额(19952010)

三、参与全球价值链分工利得的衡量

垂直专业化份额比重可以对中国制造业参与全球价值链分工程度进行简单衡量,但该指标无法测定中国制造业参与全球价值链分工的利得。本文将使用垂直专业化新增附加值指标来衡量中国制造业参与全球价值链分工的利得。

(一)指标计算方法

贸易附加值可以对一国参与全球价值链分工所获得的实际利益进行衡量,在陈宏易(2005)*陈宏易:《从国际垂直分工的观点探讨台湾贸易的形态及其变动》, 《台湾经济预测与政策(TSSCI)》(台北)1991年第32期(下)。及Hummels(1999)*David Hummels, "Have international transportation costs declined? ",University of Chicago,1999.的研究基础上,曾铮和张路路(2008)*曾铮、张路路:《全球生产网络体系下中美贸易利益分配的界定——基于中国制造业贸易附加值的研究》,《世界经济研究》2008年第1期。经过推导,提出了计算进口中间品经过国内产业循环后的新增附加值的公式:

(6)

其中VSM和VSN分别为考虑和不考虑国内产业间循环的垂直专业化出口数值,两者相减就得到了进口中间品经过国内产业循环后新的创造价值。μ为元素为1的1×n维向量;其中,AM为进口投入系数矩阵;x为出口额。AD国内消耗系数矩阵。本文将借用这一方法计算中国制造业参与全球价值链分工的利得,本部分指标计算所使用的进出口、投入产出表等数据及其处理均与第一部分相同。

(二)计算结果及分析

利用公式6计算出1995年至2010年我国制造业行业的出口贸易附加值,得到两个较为直观的结论:首先,我国制造业行业出口贸易附加值逐年增加,尤其是在2002年后,贸易附加值增长速度增长较快;其次,纺织、皮革缝纫制造业是出口贸易附加值最大的行业,而电子通信设备制造业、电气机械和器材制造业的出口贸易附加值也比较大。上述制造业行业的出口在中国出口中所占比重较大,因此贸易附加值也相应较高。

然而贸易附加值作为一个绝对值指标,受不同细分行业出口规模、出口倾向等影响较大,并不能够充分说明中国制造业行业在全球价值链分工中获得利得的真实情况,因此需要寻找一个相对指标来对其进行衡量。本文采用贸易附加值比重,即用出口附加值除以相应的出口总额,来衡量我国制造业全球价值链的分工利得。

图1 我国制造业分行业出口贸易附加值(19952010)

通过将本部分计算结果与表1和表2的垂直专业化程度对比,可以看到,无论是从总体上比较还是从细分行业单独比较,贸易附加值比重都要低于垂直专业化程度,也就是说,中国参与全球价值链分工的利得与中国参与全球价值链分工程度不相符,中国参与全球价值链程度高于参与全球价值链分工的利得,没有获得与参与程度相应的收益,这也反映了中国制造业正面临的“出力不讨好的”局面(刘世锦,2006)*刘世锦:《关于我国增长模式转型的若干问题》,《管理世界》2006年第2期。。

四、全球价值链分工动态利益的衡量

动态利益指在参与国际分工过程中获得的长期的、间接的利益。就是在参与全球价值链分工过程中所产生的一系列经济效应对本国国民经济相关部门的技术水平、自主研发能力等产生的影响,从而推动本国技术进步和产业升级,使得出口结构和国内的产业格局得到优化升级。本文使用技术附加值指数和制造业技术高度指数,分别从行业层面和宏观层面对中国制造业在参与全球价值链分工过程中技术水平的变化情况进行衡量。

(一)指标原理和计算方法

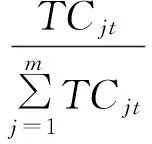

刘钻石、张娟(2010)*刘钻石、张娟:《中国出口贸易品技术结构的测算》,《世界经济研究》2010年第3期。认为,贸易品的技术结构附加值是一种相对数值,由于受价格、经济水平等因素影响,技术附加值的绝对值不具有跨期可比性,所以应当采用技术附加值指数(technology content index,TCI)表示贸易品的技术水平,即:

(7)

其中,TCIjt是 产品j在第t年的技术附加值指数,m为产品数目,TCjt是产品j在第t年的技术结构附加值,其计算公式为:

(8)

其中,Xijt是国家i在第t年j产品的出口额,yit是国家i在第t年的人均GDP。

TCIjt是同一年份的不同产品附加值的相对值,一国出口规模的影响被不同产品比值抵消掉,所以,利用TCIjt指标可以克服樊纲(2006)提出的国家间出口规模不同导致的技术附加值计算偏差。

本文使用技术附加值指数对中国制造业技术水平的动态演变进行测度。

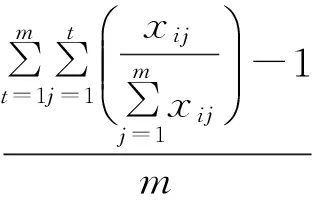

鉴于一国贸易品的技术分布在很多情况下不呈正态分布,因此樊刚等(2006)认为使用贸易品的技术附加值加权平均值并不能够很好地描述一国制造业行业的技术水平,认为应当使用“技术高度指数”来描述一国贸易品的总体技术分布水平:

(9)

其中,RTCi用来表示i国贸易品的技术高度指数。xij为i国j产品的出口额,m为产品数目。技术高度指数分布在[0, 1]之间,指数越低,贸易品的技术水平越低;指数越大,贸易品的技术水平越高。这里的技术水平是相对的,是将世界上所有m种贸易品中技术最高的设定成1,技术最低的设定为1/m进而对贸易品技术含量进行比较的。

在技术高度指数的基础之上,我们定义制造业技术高度指数,即使用技术高度指数的算法来计算制造业技术高度指数,并结合技术附加值指数TCI衡量全球价值链分工体系下一国参与全球价值链分工的动态利益。

在制造业技术高度指数中,用(9)公式中的xij代表i国第j个制造业细分行业的出口额,m重新定义为制造业细分行业数目。樊纲(2006)采用贸易品显示技术附加值从低到高进行排列,而本文则采用技术附加值指数对制造业细分行业进行相同方向的排序。

(二)数据来源

(三)测度结果与分析

图2 我国制造业TCI指数(19952010)

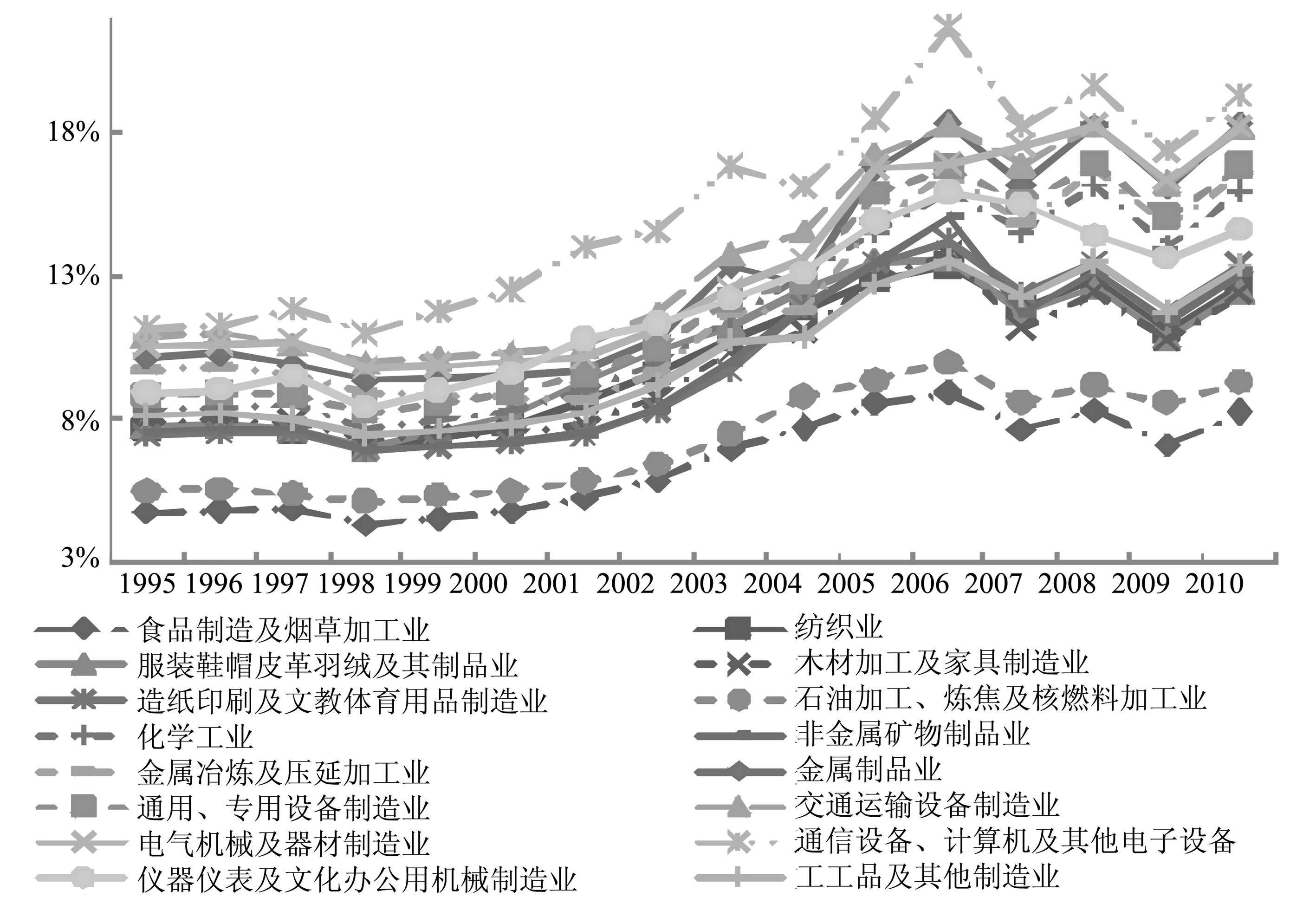

计算结果如图2所示,从横截面上来看,我国技术附加值指数较高的产业主要集中在纺织、服装、通信计算机、仪器仪表等、木材加工等行业,这些行业的技术附加值指数处于较高位置,这些行业多为劳动密集型或资源密集型行业,或是生产过程中具有劳动密集型或资源密集型特征,如计算机行业虽不属于劳动密集型或资源密集型行业,但我国的计算机产业主要从事计算机的装配组装,设计研发环节涉及相对较少,因此具有显著的劳动密集型特征。同时,出口品的技术附加值指数较低的行业主要为交通运输设备制造、通用、专用机械设备制造、化工等行业,这些行业多为技术密集型行业。从时间序列上来看,服装鞋帽、纺织等典型的劳动密集型行业虽然技术附加值指数较高,但呈现出下降趋势,而仪器仪表、通讯设备、计算机等高技术行业则呈现出明显的上升趋势。但出口结构中劳动密集型占优的格局没有改变。

图3 我国制造业技术高度指数(19952010)

从图3可以看出,中国制造业技术高度指数总体上呈现上升态势,反映出中国在参与全球价值链分工中获得的动态利益总体上正在逐步增长。

五、结论与政策建议

本文从三个方面对中国制造业全球价值链分工地位进行了较为全面的衡量,结果表明:通信设备、计算机、仪器仪表、机械、交通运输设备制造等高技术行业的垂直专业化水平较高即参与全球价值链分工程度较高;而从全球价值链分工中获得的附加值看,我国制造业行业出口贸易附加值比重较高的行业集中在了通信、计算机、交通运输设备等较为深入的参与全球价值链分工的行业,而食品制造、石油加工等参与全球价值链分工行业较低的行业的出口附加值比例则相对较低;同时我国技术附加值指数较高的产业主要集中在纺织、服装、通信计算机、仪器仪表等、木材加工等产业,这些产业的技术附加值指数处于较高位置,这些产业多为劳动密集型或资源密集型产业,或是生产过程中具有劳动密集型或资源密集型特征的产业;中国制造业技术高度指数在总体上呈现上升趋势。因此,我们可以得出如下结论:中国制造业企业总体上还处于全球价值链的低端环节,虽然部分行业较深入地参与全球价值链分工,但分工利得较低,与参与程度不匹配;参与全球价值链分工虽然表现出了技术水平总体处于上升趋势的动态利益的增长,但整体水平仍相当有限,在出口中占据优势地位的制造业细分行业仍具有较为显著的劳动密集型特征。

根据本文对中国制造业全球价值链分工地位的衡量结果及分析,为实现中国制造业全球价值链分工地位的提升,需要将以下两个方面作为着力点:

(一)提高企业的核心技术研发能力

由于知识和技术存在规模报酬递增性,知识技术积累能力的自我增强机制使得发展中国家追赶发达国家的过程中落入了恶性循环。为了实现中国制造业企业突破全球价值链低端锁定,真正实现全球价值链分工地位的提升,需要中国企业加大对前沿性、战略性、原创性技术的研发投入,切实增强企业自主研发能力,并力图以技术优势的赶超获得在行业标准制订方面的话语权,并以此在全球价值链利益分配中争取主导地位和话语权。

(二)提高企业全球资源配置的能力

全球价值链分工是更加细致和专业化的国际分工,如何在全球范围内将各国比较优势与本企业的竞争优势有效匹配,在一定程度上决定了企业在全球价值链中的地位。中国企业要提升其在全球价值链中的地位,不能仅仅被动嵌入,应当推动有条件的中国企业“走出去”,积极在全球范围内组织生产,获取稀缺要素和资源以增强自身的竞争优势。

然而,如何才能有效提高中国企业核心技术研发能力和全球资源配置能力?改革开放以来实施的引进外资战略的目的之一便是“市场换技术”,期望通过引进外资带动中国企业的技术水平的提高;然而“市场换技术”局限性很大,经验事实表明,通过吸引外资往往造成国内市场被国外企业占据,而国内企业却不能从中获得预期的技术成长,甚至被挤出市场。从国外跨国公司角度,通过技术垄断地位将中国企业锁定在全球价值链的低端为其全球化布局服务,更有利于跨国公司在全球范围内实现利润最大化,因此,在关系到企业发展的前沿和关键技术和能力上向中国企业转让的可能性微乎其微;而且受制于国内市场需求层次,引进外资所带来的技术往往也相应落后,无法满足有效提升中国企业核心技术研发能力的要求。此外,事实证明,通过国际技术贸易也难以达到有效提高中国企业核心技术研发能力的目的。

在这种情况下,推动实施“走出去”战略,鼓励、扶持有条件的国内企业通过对外直接投资一方面拓展国际市场、在全球范围内开展生产组织和资源配置,另一方面获取国外先进知识、技术、人力、信息等提高企业技术水平和国际竞争力,并通过溢出机制促进国内知识积累和技术进步成为一种现实和必然的选择,也是当前实施创新驱动战略的现实要求。

[责任编辑:贾乐耀]

A Measure of the Status of China’s Manufacturing Industries in GVC

ZHANG Hong CHEN Dong-yang LV Guan-zhu

(School of Economics, Shandong University, Jinan 250100, P.R.China)

This paper measures the degree of China’s manufacturing industries participating in Global Value Chain by using China’s input-output tables and the data of China’s import and export combining the index system of vertical specialization and indicators of the trade product technical added value. The results show that China’s manufacturing industry as a whole is still in the low-end of the global value chain. Some industries participate more in-depth in global value chain, but the profits of division are quite small. Although the overall technical level increases, it is still quite limited.

vertical specialization; global value chain; China’s manufacturing industries

张宏,山东大学经济学院教授,博士生导师(济南 250100);陈东阳,山东大学经济学院硕士研究生(济南 250100);吕冠珠,山东财经大学图书馆馆员,山东大学经济学院博士研究生(济南250014)。