我国碳纤维产业发展现状及建议

2013-03-25戎光道

戎光道

(中国石化上海石化股份有限公司,上海 200540)

碳纤维是具有高强高模、耐高温、耐腐蚀、耐疲劳、耐湿、密度小、蠕变小、导电传热、热膨胀系数低等一系列优异性能的新型纤维,既可作为结构材料承负载荷,也可作为功能材料发挥作用。因此,碳纤维不仅应用于航空航天和国防科技方面,在文体用品、纺织机械、医疗器械、生物工程、建筑材料、化工机械、运输车辆等方面也得到日益广泛的应用。此外,不使用润滑油的轴承、齿轮、轴瓦、转轴、提升轮等运动频繁、负荷大的零件方面有很好的应用前景[1,3]。碳纤维可分为聚丙烯腈(PAN)基碳纤维、沥青基碳纤维、粘胶基碳纤维、酚醛树脂基碳纤维、聚酰亚胺基碳纤维、其他有机纤维基碳纤维等。目前,主要以PAN基碳纤维和沥青基碳纤维为主[2]。

1 碳纤维生产现状

1.1 世界碳纤维生产现状

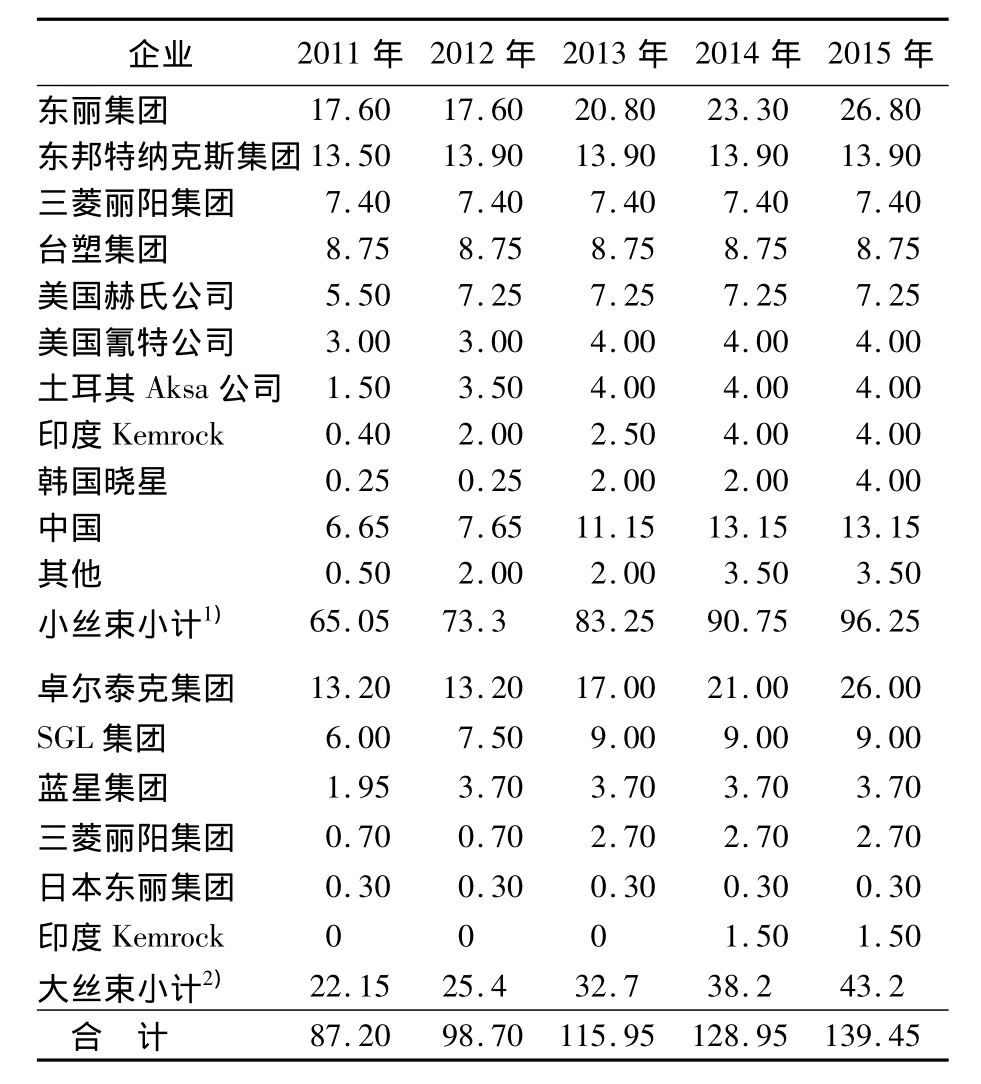

PAN纤维被认为是制造碳纤维的最重要的原丝,PAN基碳纤维不论质量还是产量都占世界主导地位。世界上PAN基碳纤维的生产,在20世纪60年代起步,发展迅速,现已分化为以美国为代表的大丝束碳纤维生产和以日本为代表的小丝束生产两大类,大丝束的生产对前驱体要求较低,产品成本低,非常适合一般民用工业领域,因而产能利用率较高达90%。而小丝束的生产追求高性能化,代表世界碳纤维发展的先进水平,产品处于开发期,产能利用率较低,约70%。世界PAN基碳纤维生产厂商主要有日本东丽(Toray)、东邦(Tenax)、三菱人造丝(MitsubishiRayon),美国赫氏(HexTow)、阿莫科(Amoco)和卓尔泰克(Zoltek)等公司[4],世界主要碳纤维生产企业生产能力情况见表1。

表1 世界主要PAN基碳纤维企业生产能力Tab.1 Production capacity of PAN-based carbon fiber in the world kt/a

在小丝束碳纤维方面,Toray,Tenax,中国台湾台塑集团和Mitsubishi Rayon等4家公司的生产能力约占世界总生产能力的75%,其中台塑是近年发展较快的企业,在2009年其生产能力仅为6.150 kt/a,在 2011 年生产能力达到 8.75 kt/a。大丝束方面卓尔泰克集团、德国SGL集团具有明显优势,卓尔泰克集团还计划将其生产能力翻一番,2012年SGL集团生产能力增长为7.5 kt/a。

1.2 我国碳纤维生产现状

我国从20世纪60年代后期开始研制碳纤维及原丝,但发展较为缓慢。目前,我国已经研制出接近日本东丽公司T-300水平的碳纤维产品,但产量和品质都远不能满足国内需求。目前,国内碳纤维生产企业有20余家[5],生产能力约8.5 kt/a,见表2。多数碳纤维企业存在生产规模小,技术设备落后,实际产量不足2 kt。而国内市场对碳纤维的需求量每年都以15%的速度递增,国内产量根本无法满足需求,90%以上依赖进口。国内的碳纤维工业化生产还处于相对较低的水平,没有形成规模,碳纤维的需求与生产供应之间脱节。为使我国的碳纤维产业具有市场竞争能力,必须提高PAN原丝质量、提升技术含量,扩大生产规模[6]。

表2 我国碳纤维生产能力Tab.2 Production capacity of carbon fiber in China kt/a

2 消费状况

2.1 世界碳纤维消费状况

碳纤维是军民两用新材料,属于技术密集型的关键材料[7-9]。碳纤维的消费主要在北美、欧洲和亚洲(日本)。2011年,欧洲碳纤维消费量占世界总量的33%,北美占33%,日本占18%,其他地区占16%。世界碳纤维在各领域的需求预测见表 3[10]。

表3 2011—2020年世界碳纤维需求预测Tab.3 Demand forecast for carbon fiber in the world over 2011-2020 kt

从表3可以看出,航空航天和国防是碳纤维最重要的应用领域。到2015年航空航天和国防用碳纤维比2011年增长约87%达到13.1 kt,而到2020年将达到19.7 kt,为2011年的281%,其中喷气发动机增长最快。碳纤维复合材料在航空航天和国防领域将呈现更多的应用趋势,在今后飞机设计使用中将成为主要的结构材料如喷气飞机发动机、涡轮发动机、涡轮等发热结构,将会有更广泛的应用前景。另外,世界民用飞机碳纤维用量在扩大,国外民用飞机碳纤维用量和军用飞机碳纤维用量比接近9∶1,空间和发射的碳纤维用量与民用飞机碳纤维用量比约为1∶10。

工业用途是碳纤维最大的应用领域,也是最有前景的应用领域。在工业应用领域,风能用碳纤维需求量最大,2011年占全部工业碳纤维用量的40%以上,预计在2015年占到工业用的55%。另外碳纤维在压力容器、油气开发领域的应用会不断扩大,用量将会高速成倍增长,到2020年的需求量将会是2011年的7~8倍。

另外,碳纤维还用于体育休闲领域,主要用于高端体育用品,消费需求的增长较慢,也使碳纤维在该领域中增长较慢,但预计也将会有44%的增长。

2.2 我国碳纤维消费状况

尽管多年来我国的碳纤维生产发展缓慢[11],但消费量却与日俱增,随着市场需求的增加,特别是国防、军工、航空航天、体育用品等方面需求的增长,我国每年从国外进口的碳纤维越来越多。目前我国碳纤维消费量约90%依赖进口,且下游消费领域以文体休闲产品和工业应用为主。碳纤维在文体休闲制品领域主要用于制造渔具、游艇、高尔夫球杆、网球、羽毛球拍、滑雪板、箭杆、自行车等。2010年我国碳纤维及制品进口量为10.966 kt,体育休闲占进口量的64.5% ,工业领域占进口量的20.9%,而航空航天只占进口量的0.6%,其他占进口量的14%,增幅较大的是风力发电叶片、气瓶、船艇、机械配件等。目前,我国文体休闲制品的碳纤维消费市场已经趋于饱和[12],许多产品以进入国际市场为主,未来发展速度将有所减缓;相反工业领域应用将增加较快,特别是在混凝土结构物的补强、飞机制造、民用汽车和风力发电等方面,未来市场的发展前景较好,预计到2015年我国碳纤维需求量约13.5 kt,其中文体休闲用品消费比例下降为33%,而工业应用则上升为67%。

3 我国碳纤维的研发现状

我国碳纤维及其复合材料生产仍处于起步阶段,目前尚未完整掌握的碳纤维核心关键技术,与国外相比,我国碳纤维在质量、技术和生产规模等方面均与国外存在很大差距。绝大部分高性能增强材料都长期依赖进口,价格非常昂贵,极大地制约了我国碳纤维复合材料工业的发展[1,12]。

2007年,中国石化基于国家的战略需求和上海石化产业结构调整的要求,确定上海石化作为中国石化碳纤维生产研发基地,大力开展碳纤维产业化技术研发。上海石化与多家科研院校开展合作,高起点构建协同创新的碳纤维产学研联盟。2010年上半年开始,上海石化还与多家国内高校和科研单位合作研究开发高性能碳纤维(T-800),现正按计划有序推进,力争在2013年底完成高性能碳纤维的开发任务。除利用中国石化系统内的研发力量外,与复旦大学合作,进行聚合物链结构和聚合机理研究;与北京化工大学合作进行氧化、炭化工艺的研究。此外,从产业链的中长期发展着眼,还开展碳纤维关键新技术、产品质量升级及应用等方面的研究:与东华大学合作开发碳纤维干喷湿纺技术和中试装置;与中国纺织科学研究院合作开发T-800级碳纤维必须的高倍蒸汽拉伸设备;与中国科学院上海有机所合作开发碳纤维上浆剂;与哈尔滨工业大学合作开发土木工程用碳纤维增强复合材料技术等。

上海石化依托具有自主知识产权的NaSCN法腈纶生产经验,开发NaSCN法碳纤维原丝生产技术,形成具有自主知识产权和特色的碳纤维技术。2008年,上海石化投资4 000多万元建设了0.2 kt/a PAN基碳纤维原丝中试装置,同年试车产出12 K碳纤维原丝,产品经氧化炭化后,达到T-300水平。从2009年开始,上海石化紧紧依托原丝中试装置,不断完善和深化碳纤维原丝生产技术。2010年3月,上海石化开发形成了T-300千吨级原丝工艺软件包和千吨级碳纤维工业化装置成套技术,通过了中国石化组织的鉴定。2010年12月开工建设了年产1.5 kt T-300碳纤维的产业化项目,2012年一阶段0.5 kt/a建成投产。

4 我国碳纤维发展的建议

4.1 尽快制订碳纤维发展的整体规划

目前我国碳纤维存在的主要问题一是国家对碳纤维及其复合材料产业中长期发展缺乏整体规划,导致一方面总体投入不足,另一方面则是重复投资、多头投资严重,没有形成产品研发和产业发展的合力;二是研发单位分散,隶属关系复杂,没有真正形成联合开发、协同攻关的国家级队伍。因此,建议国家有关部门针对我国碳纤维及其复合材料产业发展和产学研合作攻关过程中存在的问题,尽快制订碳纤维及其复合材料等战略性新材料产业发展的整体规划,特别是要重视对碳纤维及其复合材料的基础科学、工程技术、大型装备和应用领域等研究工作,整体推进碳纤维及其复合材料产业的健康发展。

4.2 加强建立重点产业基地

加强以企业为主体的技术创新体系建设,促进产学研合作,政府可以发挥积极作用。一方面要以有实力、有基础的大型企业为依托,建立健全碳纤维及其复合材料产业应用技术体系,鼓励有条件的高校、科研院所参与碳纤维、碳纤维复合材料及其下游产品的基础理论研究和科技成果产业化工作,解决我国碳纤维及其复合材料产业发展滞后的关键问题,促进碳纤维及其复合材料产业发展;另一方面进一步加大政府性资金和政策对企业技术创新体系的支持力度,鼓励企业建立研发机构和研发队伍,在人才引进、基础设施建设、社会研发资源配置和税收政策等方面给予支持,凝聚全社会力量,推进碳纤维及其复合材料重点产业基地的建立。

4.3 发挥区域合作优势

碳纤维及其复合材料产业是一个涉及多学科、多行业、多种市场主体的产业,具有产业链长、生产过程复杂、技术难度大、行业领域跨度大等特点,这就要求我们要以国家发展战略为导向,以市场为纽带,以技术、资本和财税政策等多种方式,实现区域内资源共享、原料互供、产业配套、协调发展,形成上下游紧密结合的碳纤维及其复合材料产业群,促进我国碳纤维及其复合材料产业的发展。

建议以大型碳纤维研发、生产企业为源头,根据碳纤维及其复合材料产品的主要应用领域,组建区域内碳纤维及其复合材料产业发展联盟,特别是在碳纤维、碳纤维复合材料、航空航天、汽车、船舶、新能源制造业、石油勘探、压力容器、建筑补强、电磁屏蔽、体育用品等领域培育优势企业,形成上下游紧密结合的碳纤维及其复合材料产业研发、生产和应用的群体(条件成熟的可以以资产为纽带强化合作,如日本东丽公司与戴姆勒-克雷斯勒成立合作公司,生产汽车用碳纤维复合材料部件),以实现资源配置的最优化,提升碳纤维及其复合材料产业的核心竞争力[13]。

4.4 建立评价和认证机构

现在国内不少企业能够生产相当于T-300的碳纤维,有的已开发相当于T-700甚至T-800的碳纤维产品,但在实际应用时大都存在质量问题,严重影响了碳纤维及其复合材料的应用。据了解,我国目前碳纤维产品与国外同类产品的差距在于质量稳定性差,我国还没有解决碳纤维稳定生产的问题;还没有形成对碳纤维、碳纤维复合材料及其下游产品的质量监管体系和制度,没有统一的标准和产品评价,也没有权威机构负责质量监管、质量评价和产品认证工作,这不利于我国碳纤维及其复合材料产业发展。

对此,建议设立国家级或地区性的碳纤维及其复合材料评价、认证机构,其主要职责是建立健全碳纤维、碳纤维复合材料及其下游产品的质量监管体系和相关制度,建立国家级碳纤维及其复合材料的评价和认证机构,制订国家标准,统一管理进行质量评价,负责碳纤维及其复合材料在航空航天、汽车、船舶、新能源制造业、石油勘探等重点领域应用的质量认证,协助用户确保产品的可靠性、安全性和高质量以及对环境的保护和生产成本的控制。

随着我国国民经济的发展,碳纤维需求量将与日俱增,是在较长时问内可持续发展的战略性新材料。随着碳纤维在国家政策、产业化、应用开发方面的逐步完善,将会迎来我国碳纤维的快速发展期。所以,碳纤维工业的增长潜力巨大,应进行长期技术及市场开发。

[1] 常量,张建飞.碳纤维复合材料在航空领域应用初探[C]//机械电子工程技术与应用研讨会,广州:2010.

[2] 赵稼祥.碳纤维及其复合材料的应用发展与启示[C]//成都:高性能纤维会议,2011.

[3] 贺福.碳纤维及石墨纤维[M].北京:化学工业出版社.2010:8-11.

[4] 杨莹,编译.碳纤维制造:大量投资与项目[J].玻璃钢,2012(3):44-48.

[5] 蔡金刚.碳纤维及复合材料发展情况[J].玻璃钢/复合材料 ,2012(2):89-93.

[6] 侯培民.我国高性能碳纤维产业化发展[J].合成纤维工业,2009,32(1):40 -43.

[7] 王鹏,邹琥,陈曦,等.碳纤维的研究和生产现状[C]//高技术纤维及其面料开发应用论坛,金华:2010.

[8] 上官倩芡,蔡泖华,碳纤维及其复合材料的发展及应用[J].上海师范大学学报:自然科学版,2008,37(3):275.

[9] 张家杰.国内外碳纤维生产现状及发展趋势[J].化工技术经济,2005,23(4):12.

[10]赵稼祥.世界碳纤维发展及前景[J].化工新材料,2012(8):13-16.

[11]冯丽,闻艳萍.我国碳纤维的发展现状及建议[J].纺织科技进展,2012(1):5 -8,31.

[12]余黎明.我国碳纤维行业现状和发展趋势分析[J].新材料产业,2011(6):13 -21.

[13]贺福,孙微.我国碳纤维工业由普及到提高的攻坚势在必行[J].高科技纤维与应用,2011,36(4):7 -11,24.