HW公司汇率风险管理实践研究

2012-12-12张艺腾

张艺腾

(中国矿业大学(北京)管理学院,北京市海淀区,100083)

HW公司汇率风险管理实践研究

张艺腾

(中国矿业大学(北京)管理学院,北京市海淀区,100083)

HW公司作为一家大型煤炭企业,在中日友好合作期间获得日元低息贷款,在汇率风险管理方面积累丰富的实践经验。在长期的外债管理工作中,HW公司通过设定汇率风险管理目标、制定风险防范策略、选择合适的掉期交易产品,成功实现了外债汇率风险管理目标,对拥有和即将拥有外汇业务的企业具有重要的借鉴意义。

煤炭企业 汇率风险管理 风险防范策略

1 HW公司日元外债基本情况介绍

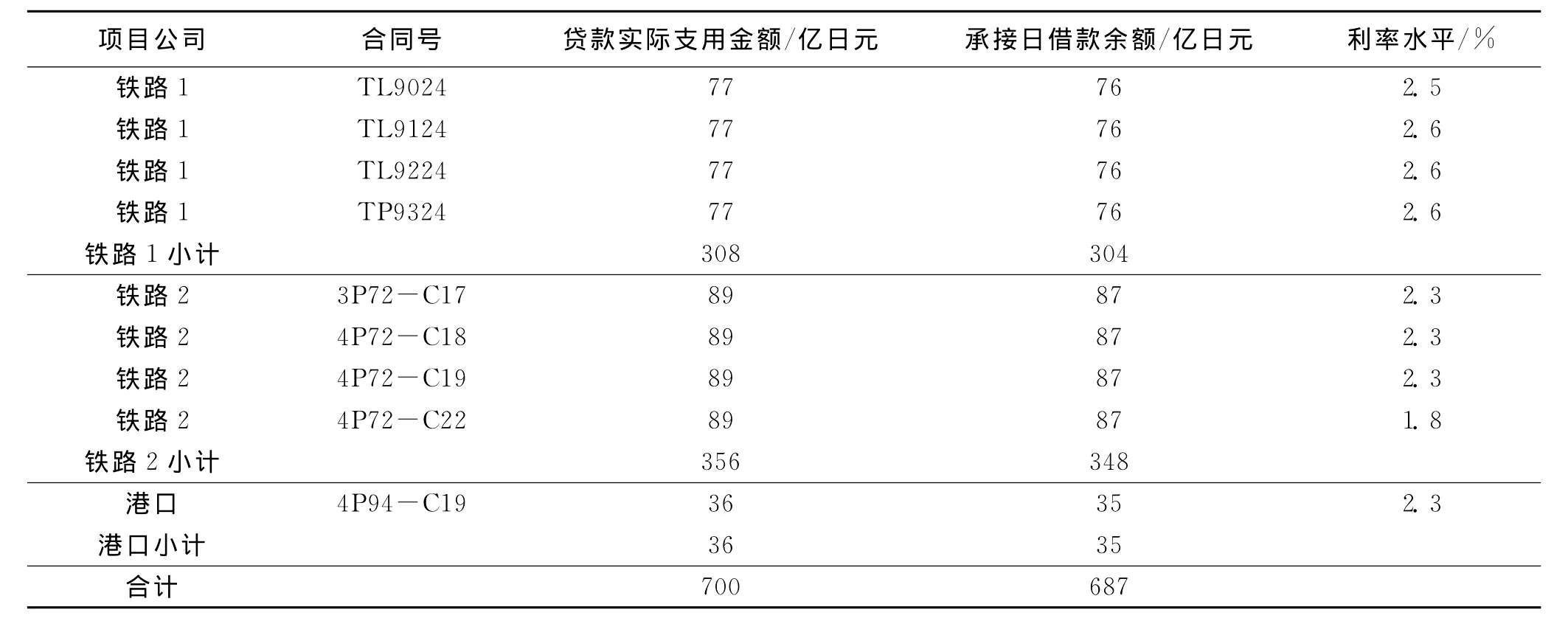

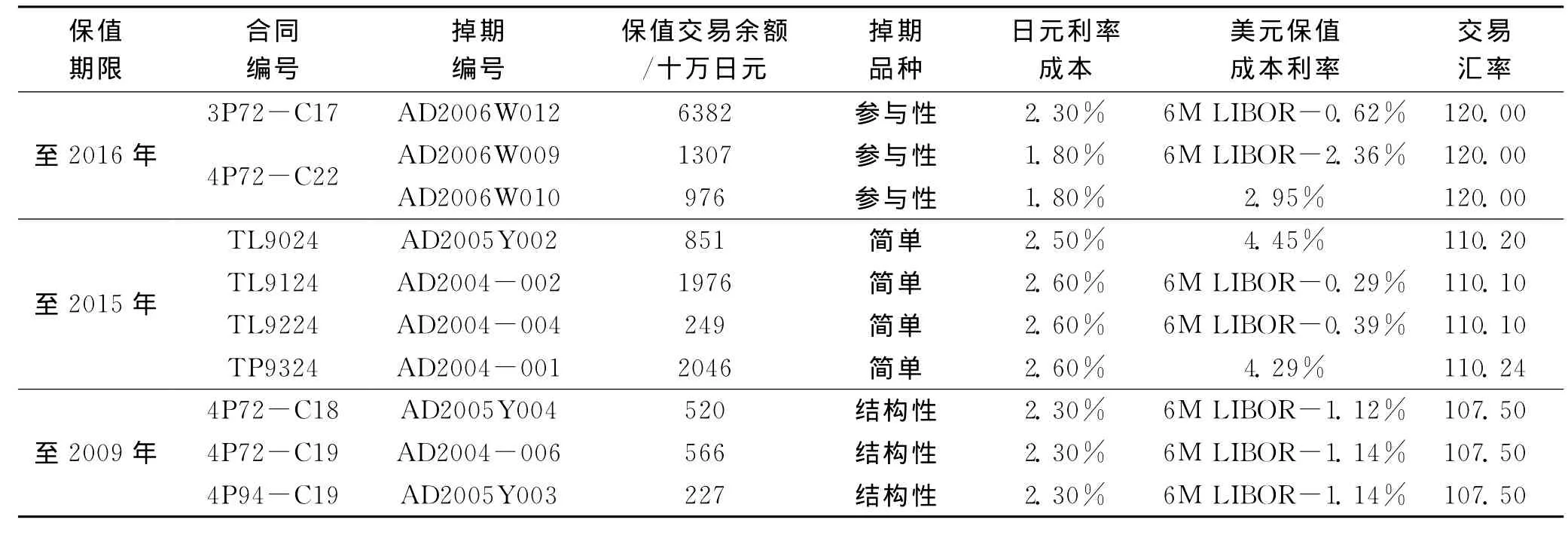

HW公司现有外债均为母公司通过中国某银行转借日本银行协力基金的贷款。其母公司自1992年工程建设起开始使用日元贷款,其中签约利用的两批日本协力资金贷款共有9笔,用于支持铁路及港口项目建设。2005年2月,HW公司将此9笔日本协力基金贷款承接过来,贷款签约金额共计900亿日元。HW公司承接债务之前已全部提款完毕,贷款实际支用金额共计700亿日元,全部为中长期贷款,贷款利率最高2.6%,最低1.8%,平均用汇成本相当于汇率为1美元兑118日元。HW公司承接日元债务情况见表1。

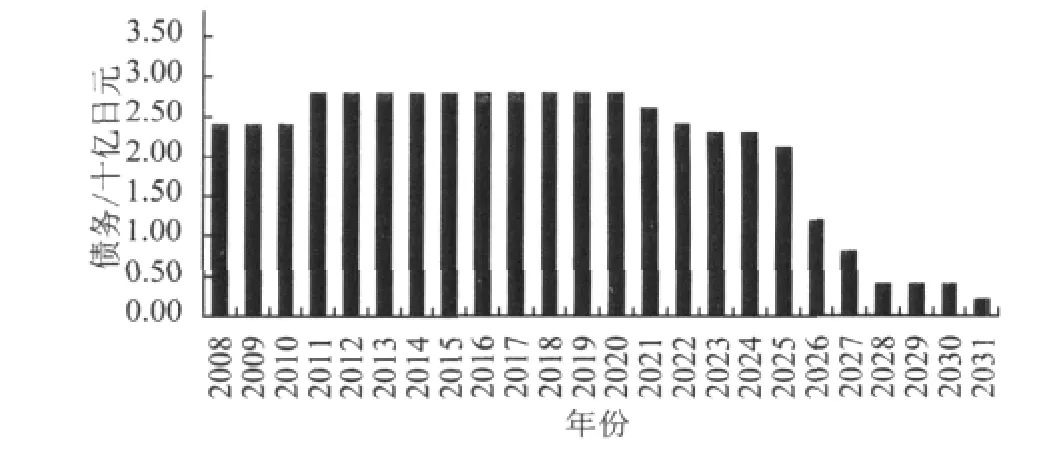

2008年,HW公司9笔日元外债中期余额共计500亿日元,债务期限最短至2021年到期,最长至2031年到期。2011年起9笔日元外债将全部进入还款期,年度本金摊销金额最高达28.3亿日元。9笔日元外债本金摊销金额年度分布情况见图1。

图1 HW公司日元外债本金摊销金额年度分布情况

表1 HW公司承接日元债务情况

2 HW公司日元外债汇率风险分析

由于HW公司日元外债以外币计量,因此受到国际资本市场汇率和利率变化的影响。而历史上日元汇率历来具有极强的波动性,通过近几十年的历史数据走势可以看出,美元兑日元汇率最高可达1美元兑306日元(1976年1月9日),最低曾到过1美元兑79.75日元(1995年4月19日)。日元汇率的剧烈波动使HW公司的日元外债长期面临着较高的汇率风险,一旦出现日元汇率的大幅波动,就会造成债务成本的变化,直接影响日元外债的还本付息现金流,同时还可能出现巨额的账面汇兑损益,从而给企业的经营业绩带来不利影响。

2.1 汇率风险分析

2.1.1 汇率风险对还本付息现金流的影响

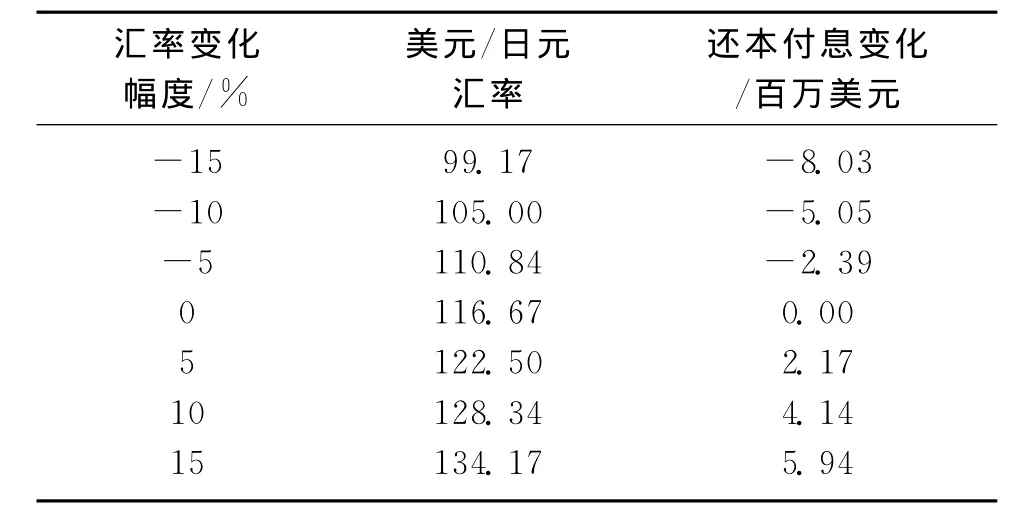

由于HW公司没有日元收入,日元汇率的波动使企业面临着日元还本付息现金流的头寸暴露风险。以2007年HW公司日元还本付息现金流为例,日元还本付息金额因日元汇率浮动所承担的汇率风险如表2所示。从表2可以看出,按照实际汇率折算,公司2007年的日元还本付息支出为2872万美元,如果汇率市场上日元贬值5%或10%,那么日元支出则相应减少137万美元和261万美元,分别减少了4.76%和9.09%。如果汇率市场上日元升值5%或10%,日元支出就得相应增加151万美元和319万美元,分别增加了5.25%和11.09%,可见日元还本付息现金流的头寸暴露风险很大。

表2 2007年HW 公司汇率风险

2.1.2 汇率风险对账面汇兑损益的影响

按照会计准则,汇率变化所导致的债务账面价值变化,必须列为当期汇兑损益。HW公司2007年底日元外债余额按照美元兑日元不同的市场汇率折算后产生的差额为日元每升值1日元,则债务账面价值增加505万美元,即产生505万美元的汇兑损失。可见日元汇率变化对外债余额的账面价值同样影响很大。同样,如果日元贬值,在账面上也会体现出一定的汇兑收益。但由于日元外债余额受汇率波动影响需要承担的汇兑损失风险与可能获得的汇兑收益机会并不对称,在日元升值和贬值幅度相同的情况下,所带来的汇兑损失往往大于所带来的汇兑收益。

2.2 利率风险分析

HW公司持有的9笔日元外债全部为固定利率债务,执行的利率水平最高在2.6%,最低在1.8%,相对目前的人民币长期贷款利率水平较为优惠。固定利率情况下的利息支出不会随着市场上利率的波动而变化,如果市场利率一直高于固定利率水平,公司将持续享受日元外债的低息成本。但由于HW公司日元外债期限很长,目前较高的市场利率在未来存在下降的可能,如果降到固定利率水平以下,HW公司将承担着一定的市场利率波动风险。

通过以上分析可以看出,如果HW公司不能制定出一套行之有效的外债汇率和利率风险防范措施,对还本付息现金流和账面汇兑损益的变化进行系统化的动态监控和管理,就会随时面临外债成本负担加重、经营业绩受到削弱的可能。

3 HW公司日元外债汇率风险管理基本思路

3.1 外债汇率风险管理目标

HW公司外债风险管理的主要目标是根据原有的债务构成、公司经营状况及对未来现金流的预测,对外债的结构进行优化,防范国内外经济环境及汇率、利率变化带来的偿债风险,合理控制外债资金成本,避免加重企业的债务负担,同时减少汇率波动对公司经营业绩的不利影响。制定风险防范策略时应明确保值目的,充分发挥金融衍生工具在对冲和转移外债风险方面的效用,杜绝一切具有投机目的的高风险交易。

3.2 风险防范策略

(1)策略一:在汇率水平较为有利的情况下,采用“借低还高”、“借弱还强”调整外债结构,即借入低利率外债替换高利率外债、借入汇率走势渐弱的外债替换汇率走势渐强的外债。

(2)策略二:在适当市场形势下,运用掉期交易等金融衍生产品将一定时期内外债的汇率波动风险转化为利率风险,通过承担相对可控的利率风险,规避变化较大的难以控制的汇率风险。即把日元还本付息转换为美元支付义务(目前市场上直接将人民币兑日元汇率锁定的金融工具可选择性较少,而与其他外币相比,美元兑人民币相对最为稳定,故在掉期交易中作为人民币的替代),转换的汇率预先锁定,或固定在某一区间内,这样实际还本付息金额就预先得到限定,受汇率变化的影响较小,同时掉期交易公允价值的损益与债务余额的汇兑损益在汇率波动时大体呈反方向变化,互相冲抵,从而减少账面利润的波动。

(3)策略三:实施外债汇率风险的滚动式管理,即根据市场和经济指标等因素的变化对外债保值交易结构进行动态调整,从而在每个阶段均能达到最为优化的保值效果。

HW公司在汇率风险管理体制建设的重要时期,随着汇率风险管理目标、风险防范策略和评价标准的确定、汇率风险管理授权机制的完善,以及金融避险工具的运用和与金融机构合作上的日臻成熟,汇率风险管理工作走向日常化和规范化。公司负责汇率风险管理的专业人员密切跟踪国内和国际资本市场的变化,关注国家外汇、外债和金融相关政策法规的调整,及时进行权威性的外汇市场走势分析和预测,在符合公司汇率风险管理目标和风险防范策略的前提下,制定出阶段性的汇率风险管理措施和实施方案,选择适当时机完成保值交易。

3.3 掉期交易品种的选择

HW公司依照保值而非投机的风险管理思路,根据现阶段的市场汇率、利率走势分析,目前采用简单货币掉期、结构性货币掉期、参与性货币掉期等掉期产品相结合的方式对日元债务进行保值。

运用以上掉期产品,HW公司目前已对全部9笔日元外债进行了5~10年的风险保值交易,将本金交换过程中美元兑日元的汇率水平基本锁定在了107~120区间。截至2008年,中期保值交易余额共计151亿日元,约占同期日元债务总余额的30%。在9笔日元债务掉期交易中,参与性货币掉期所占比重最大,约占全部掉期交易金额的57%;其次是简单货币掉期,约占34%;最后是结构性掉期,约占9%。这样即充分发挥了各种方案的保值作用,同时也有效降低了交易成本。9笔日元债务已保值总额151亿元,占总债务余额的29.9%,交易情况见表3。

4 HW公司日元外债保值效果评价

通过9笔掉期交易,HW公司将2007-2016年10年间的日元债务还本付息支出金额基本锁定,有效地防范了日元债务部分还本付息现金流的汇率风险,并且通过对冲债务本身的汇兑损益,减少了财务成本核算的不确定性,使财务状况能够真实地反映公司的经营业绩。表4为按照不同即期汇率计算的本金掉期保值损益。

以2012年度本金摊销金额约24.56亿日元为例,假如当期日元汇率在115以下,HW公司就会取得整体上的掉期收益,反之承担掉期损失,但承担损失的幅度要小于取得收益的幅度。2011年,日元兑美元汇率持续走高,目前已经突破100以下,掉期保值收益凸现。而随着日元在未来的进一步走强,HW公司获得收益的幅度将会增大。

表3 日元债务保值交易情况

表4 按照不同即期汇率计算的本金掉期保值损益百万美元

因掉期损益同汇兑损益的变化方向相反,在日元升值的情况下,HW公司取得的掉期保值收益将对冲日元债务本身所承担的汇兑损失。2007-2016年各年间日元本金摊销金额的掉期损益与债务本身汇兑损益在不同汇率水平下的风险对冲比例如表5所示。

表5 不同汇率水平下的风险对冲比例

以HW公司在掉期交易中锁定的平均日元汇率水平115作为基准,可以看出,无论日元市场汇率如何变化,掉期保值交易均在很大程度上对冲了债务本身的汇兑损益。前4年中,因受结构性货币掉期方案部分的影响,未能实现整体上的百分之百对冲,但随着结构性货币掉期的终止,后6年内的对冲效果将愈加明显,甚至产生对冲后的净收益。在日元升值至115以下时,对冲比例超过100%,掉期为正向现金流,对HW公司有利。如果日元未来贬值到115以上,可以通过参与性货币掉期产品的结构继续享受贬值带来的汇兑收益。

以上数据反映出各交易年度内日元本金摊销金额的掉期损益与自身汇兑损益对冲的效果,表明公司利用掉期交易能够在很大程度上规避日元还本现金流的头寸暴露风险。

5 HW公司汇率风险管理实践的启示

HW公司于2005年从母公司承接日元外债,开始负责外债汇率风险的管理工作。回顾HW公司多年来的外债汇率风险管理实践工作,其在明确管理目标、建立授权体制、引入金融避险工具、监控保值交易等一系列汇率风险管理体制建设的环节上积累了一定的经验,对我国其他拥有外汇业务的企业具有典型的案例参考和重要的借鉴意义。HW公司在汇率风险管理实践上的启示可总结为以下4个方面。

5.1 企业重视汇率风险管理工作是成功管理汇率风险的前提

在1992年HW公司的母公司借入日元外债之初,也存在过财务管理人员自身外债风险防范意识不够、未将外债保值的重要意义向决策层进行详细阐述、外债汇率风险管理工作在起步阶段并未得到公司上下的重视等汇率风险管理的问题。在没有明确的汇率风险管理目标作为指导的情况下,母公司1992-1998年间仅尝试对小部分外债进行了保值避险,但由于手段单一,随意性较强,保值效果不甚明显。随着外债避险保值工作的逐步开展,HW公司的决策层风险防范意识及时得到了加强,对外债管理工作支持的力度逐渐加大,保值效果随之显现出来。在随后的几年内,进一步明确了汇率风险管理目标,相应的评价标准和授权机制也得到完善,外债汇率风险管理体系建设的步伐越走越快。现在HW公司已完成了汇率风险管理体系的建设。目前,在HW公司决策层的支持下,负责汇率风险管理的专业部门及人员密切关注国家金融、外债、外汇政策的调整,并根据市场上的汇率、利率走势,结合公司自身的风险承受能力,适时对外债期限、币种和利率结构进行动态调整。HW公司的外债汇率风险管理经验表明,成功规避风险需要企业的管理者和具体执行者都要高度重视汇率风险管理工作,强化决策层和管理人员的外债风险防范意识,才能保障汇率风险管理控制体系的顺畅运行。

5.2 明确的汇率风险管理目标和评价标准是汇率风险管理的保障

HW公司作为一家资源型生产企业,外债汇率风险管理的目的是为了锁定外债资金成本,避免加重公司债务负担,减少市场汇率波动给公司经营业绩带来的不确定性,保证正常的生产经营活动。因此HW公司在制定汇率风险管理策略、选择金融避险工具时,考虑的是公司外债账面价值和支付成本的变化是否在自身所能承受的范围之内,是否有自始至终保持稳定和良好的保值效果,而不是一味追求投机获利。HW公司本着明确的汇率风险管理目标,根据对外汇走势的分析预测、自身外汇风险承受的能力和投资预算控制以及入账汇率,设定一个量化的目标汇率水平,作为外债汇率风险管理的具体目标。该目标一旦明确,相应的避险效果评价标准也随之形成。只要汇率风险管理的结果达到甚至超过设定的目标汇率水平,在管理上就取得了成功,而并非以事后交易上的盈利和亏损作为评价的依据。

5.3 合理运用金融避险工具,动态管理汇率风险

由于我国金融市场的发展起步较晚,在20世纪90年代可供利用的成熟的金融衍生产品种类很少。在HW公司的母公司管理外债的初期,主要利用“借低还高”的方式调整外债结构,在政府有关部门的支持下,通过借入汇率相对稳定的美元借款,提前偿还日元外债,从而达到一次性锁定成本的保值目的。2000年中国加入世贸组织后,众多具备金融避险服务职能的外资银行纷纷涌入我国金融市场,同时带来了先进的金融避险工具,包括远期外汇买卖、外汇期权、货币掉期和利率掉期等产品。HW公司外债管理人员根据自身对各类金融产品的理解程度和驾驭能力,结合公司所能承受的风险,从中选择适当的避险工具进行保值交易,优化外债结构,将外债的汇率风险和成本控制在最低范围。在此方面HW公司给同类企业的启示在于,HW公司把外债汇率风险管理看作是一项长期、经常性的工作,在每做一笔交易之后,并未简单放任其到期自然平仓,而是对国家外汇和外债管理政策,以及国际汇率和利率市场的变化有计划地进行长期动态跟踪,分析交易结构中风险敏感因素的受影响程度,从而结合公司不同阶段的经营情况和抗风险能力制定或改进风险防范措施。

5.4 借助专业力量带动企业内部汇率风险管理人才的培养

在HW公司的母公司进行汇率风险管理的初期,相关财务人员处理汇率风险管理业务经验较少,无论是在风险意识、知识水平还是在管理能力上均有所欠缺,因此在很长一段时间内处于“摸石头过河”的状态,对市场环境把握不足,对金融工具认知不够,无法开展行之有效的避险保值工作。为此,HW公司承接外债后,就通过与国家外债管理机构,以及中资、外资银行从事金融衍生产品交易的资深专家建立合作关系,借助专业力量及时捕捉市场信息并获得规避风险的专业性建议,安排专人与相关部门和金融机构进行定期和不定期的情况交流,及时掌握前沿信息,并根据各方的合理化建议制定汇率风险管理策略和风险防范措施。通过长期的交流与实践,HW公司汇率风险管理人员的知识水平和业务能力得到了显著提升,并逐渐向专业型人才过渡。

[1] 袁亚丽.国际贸易结算[M].大连:大连海事大学出版社,2006

[2] 王淑华.企业财务风险的成因及对策[J].经济视角,2009(5)

[3] 王姝.浅析我国外贸型企业的汇率风险防范机制[J].财经视点,2009(2)

The research of HW Company foreign exchange risk management practice

Zhang Yiteng

(School of Management,China University of Mining &Technology(Beijing),Haidian,Beijing 100083,China)

With the integration of the world economy progress,strengthen the exchange rate risk management is becoming a more and more important problem which China enterprises must to face.HW Company is one of China's large state-owned Coal enterprises that own low interest yen loans during the early Sino-Japanese friendly cooperation period.During the enterprise's longterm external debt management,HW Company through setting foreign exchange risk management goal,establishing risk prevention strategies,and choosing the suitable swaps product,successfully implemented of the company external debt exchange risk management target.It has great referential significances for those companies which owned or will own foreign exchange risk issues.

coal enterprises,foreign exchange risk management,risk prevention strategies

TD-9

B

张艺腾(1981-),男,中国矿业大学(北京)管理学院在读博士研究生,主要从事大型煤炭企业外汇风险管理方面研究。

(责任编辑 张大鹏)