调整在当下 谨慎看未来

2012-12-01董正

董正

看当下:稳中有压力

本次调查报告选取了涉及纺织工业各子行业的437家样本企业,其中棉纺织企业最多,占20.59%;其次是家用纺织品制造企业,占18.54%,服装鞋帽制造企业占11.67%,化学纤维制造企业占10.07%。从样本企业规模看,小型企业占比最高,达到39.36%;从样本企业地区分布上看,东部地区企业最多,占79.18%。样本侧重对小企业及东部地区企业的采集,也反映出对我国纺织产业结构调整现状的关注。报告显示,2012年二季度纺织行业整体运行总体保持平稳,但行业运行下行压力下,劳动力需求有所下降。同时,行业上游原料及产品市场需求疲软,价格下行压力巨大。

企业生产经营状况方面,35.9%的企业认为良好,47.9%的企业选择了一般,说明目前企业运行总体上还较平稳。东部地区企业选择良好的比例高于中西部地区,表明东部地区企业生产经营状况稍好。而从分行业来看,麻纺、针织和化学纤维制造企业选择运行状况不佳的比例明显高于其他行业。从企业类型上看,小型企业承受着巨大的压力,仅有19.8%的企业选择良好。在主要产品的生产量上,40.6%的企业较上期增加,其中大型企业增加比例高达49.6%,而小型企业中只有32.6%的企业增长,低于平均水平(40.6%)7.9个百分点,表明大型企业经营状况好于中小型企业;从注册资本类型来看,国有控股企业中增加的企业占比达45.5%,港澳台商控股企业产量增加的高达46.2%;从细分行业来看,印染、服装和产业用纺织品制造行业企业主要产品生产量增加的占比最高,分别达59.4%、51%和70.6%,麻纺行业企业增长的比重相对较低,仅26.1%。

论市场:内外不给力

报告显示,企业订货方面保持平稳,约有34.7%的企业订货(需求)量较上期有所增长,其中大型企业订货量情况在各规模企业类型中最好,较上期订货有所增长的比例达41.4%。从分行业来看,服装、毛纺织企业订货量增长的比重较高,分别达到57.1%和53.8%,但也有33.8%的企业订货量较上期有所减少。受欧债危机等因素影响,国际市场需求不足成为困扰企业经营者的最大问题,尤其对以外销为主的纺织企业构成影响。本次调查中,关于本企业现阶段生产经营中遇到的主要问题,第一位选择“国际市场需求不足”的样本企业占49.8%。从分行业上看,针织、长丝织造和棉纺织企业选择此选项的分别占到70%、64.7%及64.4%。同时,小型企业选择该项的比例高于大、中型企业。

国外订单情况直接反映出了国际市场需求的不景气。据统计,样本企业中,国际订单需求增长的占31%,而有36.2%的企业国际需求订单有所减少。从分行业来看,毛纺和麻纺企业的国际订单情况最不乐观,增长的企业仅为18.2%和19%。

外需不给力,内需亦低迷。“国内市场需求不足”成为企业经营过程中遇到的另二大问题,第二项选择“内需不足”的企业占30.5%。从分行业看,长丝织造、化学纤维织造、针织行业企业中选此项的分别占56.2%、48.8%、36.7%。此外,第三项选择“市场竞争激烈”的企业占49.7%,其中产业用行业企业占67.7%,棉纺织行业56.6%,化学纤维、针织和家用纺织品行业企业占比均超过50%。

受到市场需求不足及产业链上下游衔接影响,部分行业企业库存增长突出,企业生产经营压力有所加大。数据显示,40.5%的企业库存较上期有所增加,尤其是大型、小型企业库存增加更为明显,库存增加的企业比重分别为达41.6%及40.9%。从分行业来看,长丝织造和纺织专用设备企业库存增长的企业比例高,分别占64.7%和64.3%。库存增长的同时,销售价格普遍下降,且下行趋势明显。统计数据显示,43%的样本企业主要产品的平均价格较上期有所下降,大型企业和国有控股企业主要产品销售价格下降居多,分别为50%和55.8%。从分行业来看,化学纤维制造业的主要产品销售价格下降的企业高达83.7%。

同时,原料采购下行趋势明显,只有28.3%的企业采购量有所增加,45.9%的企业与上期持平。其中,33.9%的大型企业原料采购量增加,占比明显高于中小企业。对于下期原料采购量的预计,只有21.2%的企业选择了增加,57.4%的企业选择了与本期持平。44%的样本企业本期的主要原料购进价格比上期有所下降,而且27.1%的企业认为下期主要原材料及能源购进价格还将继续下降。从企业类型来看,超过半数(53.5%)的大型企业购进价格比上期有所下降。

探出路:力破用工成本及棉价瓶颈

报告显示,企业盈利水平呈下降之势, 41.8%的企业本期盈利较上年同期有所下降,27.7%的企业本期盈利较上年同期有所增加。从不同企业规模来看,大中型企业盈利增长情况好于小型企业,有35.4%的大型企业本期盈利及32.9%的中型企业本期盈利较上年同期有所增加。从不同行业来看,高达74.4%的化学纤维制造企业盈利水平有所下降,长丝制造企业和针织的盈利水平下降的企业分别为70.6%和60%。毛纺织企业利润增加的占61.5%。

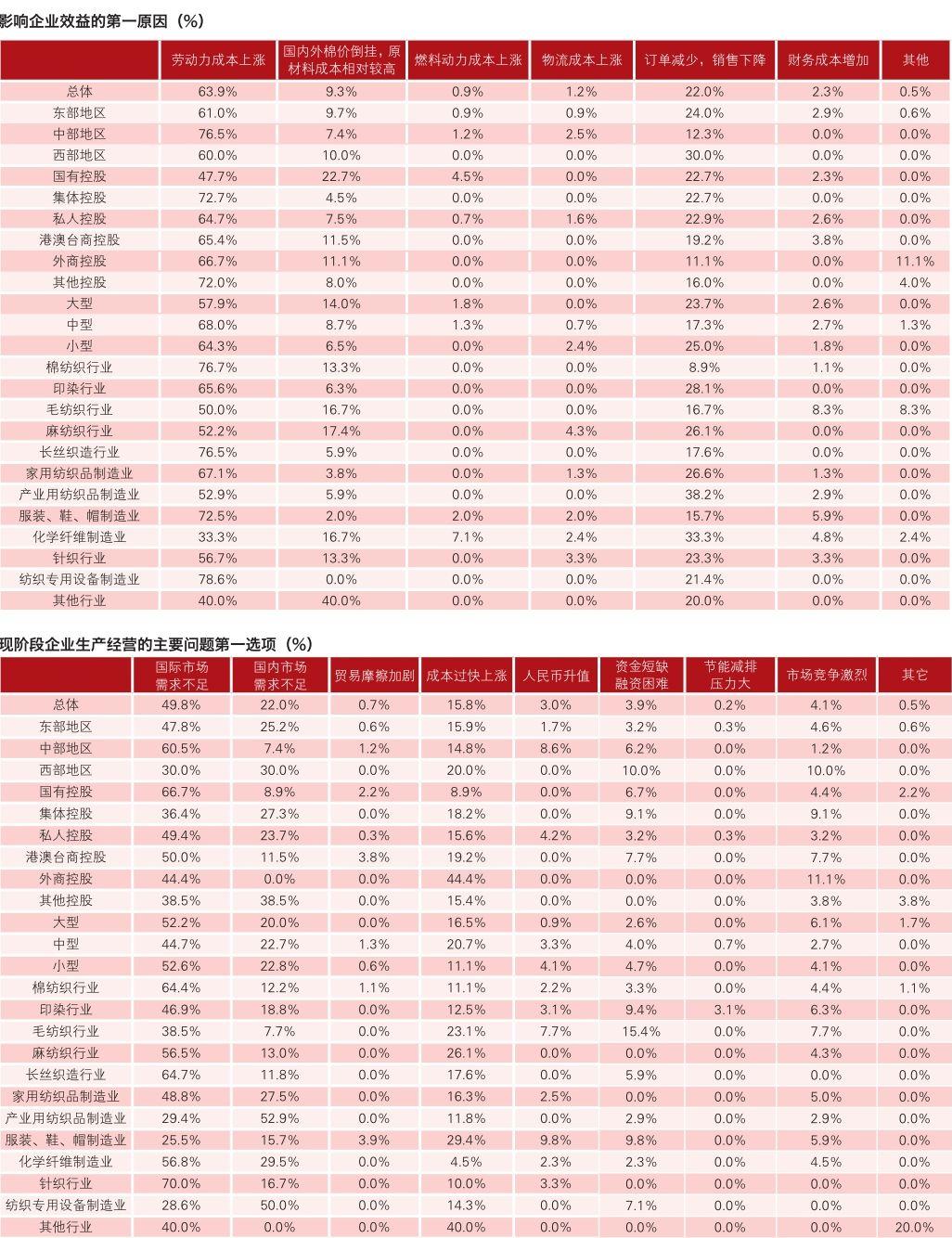

论及影响企业效益的原因,首要因素选择“劳动力成本上涨”的企业占比达到了63.9%。在中部地区尤为突出,有76.5%的中部地区企业表明此因素为影响本企业效益的首要原因。从分行业情况来看,除化学纤维行业外,其他各行业认为此因素是影响企业效益首要原因的均在50%以上。调研数据显示,81.7%的企业表示相比较2011年同期劳动力成本都有不同程度上涨,其中有49.9%的企业表示相比较2011年同期劳动力成本上涨幅度在10%-20%之间,上涨幅度在20%以上的企业占到了12.4%。但稍有安慰的是,企业用工问题有所缓解。57.8%的企业反映有缺工问题,比上期调查的82.2%有明显的减少。其中缺工10%以上的企业占比超过10.2%,也比上期调查的20.8%有显著下降。

在应对用工短缺和劳动力成本上涨企业所采取的措施上,54.9%的企业首选了“加大招聘力度”;第二选项方面,61%的企业家选择了“加强员工培训”;第三选项中,有53.3%的企业家选择了“加强技术改造,提高自动化程度”,在通过基础管理和信息化应用的加强来提高劳动生产率上达成了共识。

“国内外棉价倒挂,原材料成本相对较高”被视为企业发展的另一大瓶颈。调研数据显示,关于影响本企业效益的原因,第二位选择该选项的企业占比最高,达到了33%。尤其是棉纺织行业承受较大的压力,有60.5%棉纺织企业选择了此原因。当前,国内棉花市场行情扑朔迷离,国棉价高于国际棉价4000~5000元/吨,致使国内纺织产业链受损,竞争力下降。在本企业受国内外棉价倒挂的影响中,66.3%的企业表示棉价倒挂在不同程度上给企业带来了负面影响,影响较大的企业占22%,而且对中、西部地区企业的影响要大于东部地区。在企业应对棉价倒挂所采取的措施上,第一选项最集中的是“调整产品结构,减少用棉”,首选此项的企业占42.4%,其次是“开发新产品,提高产品附加值”,有34.4%的企业选了此项;第二选项最多的是“增加进口纱、布用量”,有25.6%的企业选了此项,另有23.6%的企业选了“增加进口棉用量”;第三选项,有67.8%的企业选择了“开发新产品,提高产品附加值”。

另外,调查样本企业中,有近50家企业填写了关于应对棉价倒挂所采取措施的具体数据,综合后得出:上半年平均减少用棉量17.29%,下半年预计减少用棉量14.72%;今年上半年增加进口纱布量9.26%,预计下半年增加进口纱布用量12.88%;上半年平均设备停台14.21%,下半年预计停台13.41%。

在求发展的探索之路上,企业还在不断寻找着新的营销模式,如尝试电子商务的应用。报告显示,71%的企业表示在营销中应用电子商务的第一方向是信息发布,港澳台商在此方面尤为注重,有79.2%的港澳台商应用电子商务发布信息。信息共享是企业应用电子商务的第二方向,51.6%的企业选择了“信息共享”。而第三选项方面,45.74%的企业选了“在线销售”,其中中部地区表现较为突出,有59.6%的中部地区企业第三选项为在线销售。

论未来:信心与谨慎共舞

尽管报告显示2012年二季度国内纺织企业运行基本平稳,总体来看,企业经营管理者对行业总体运行仍旧秉持更加谨慎的态度。仅有9.9%的样本企业认为当前纺织行业总体运行乐观(较上期调查下降了8.9个百分点),有43.9%的企业认为运行状况一般(较上期期调查下降了10.1个百分点),还有46.2%的企业认为状况不乐观(较上期期期调查提高了19个百分点)。从分地区来看,选择乐观的中部地区企业比重明显高于东、西部地区企业;从分行业来看,服装和印染企业选择乐观的比重分别达22%和18.8%。

对于第三季度企业主要产品生产量,预期增长的企业比重有28.7%。小型企业尤为谨慎,仅有21.2%预期增长。从分行业看,仅有6.7%的针织制造企业认为下期主要产品生产量将会增长,表明多数针织企业经营管理者对第三季度经营状况未持乐观态度。而从下期企业主要产品生产量预期与本期企业主要产品生产量实际增长的对比来看,仅化学纤维行业对下期持增长判断的企业比例较本期主要产品生产量实际增长的比例高,而其余行业对下期持增长判断的企业比例均低于本期实际增长的企业比例。由此可见,纺织行业企业的生产增长速度或将继续回落。

对于下期订货需求情况的预期,31.8%的企业认为会比本期有所增加。国有控股企业的预期比较乐观,42.2%的国有控股企业预期下期订货需求量会有所增长。从分行业来看,长丝制造企业对下期的订单更趋乐观,有56.3%的长丝织造企业预期下期订单量会有所增长。对国际市场需求方面的预期也很谨慎,仅有27.4%的企业认为国外订货需求会比本期有所增加。从分行业来看,棉纺织和服装企业预期国际订单增长的比重较高,分别达到39.2%和33.3%。同时,预计下期销售价格与本期持平的占52.3%,只有18.4%的企业预计销售价格会上涨。

谨慎的同时,对行业前景的信心指数并未降低。报告显示,对于下期纺织行业总体运行状况的预期略高于本期,预期乐观的企业比例为14.1%,预期一般的比例为43.2%,预期不乐观的比例下降为42.7%。从分地区来看,东中西部的预期均高于本期。从分行业来看,下游企业相对乐观,上游企业较为悲观。服装行业持乐观态度的相对较高,30%的服装企业对下期运行预期乐观,但针织、麻纺、印染和化纤等行业持不乐观态度的企业比重均在50%以上。在对国内外市场的预期方面,国际市场略好于国内市场。预期下期国内纺织服装市场比本期下降的占39.7%,与本期持平的占41.4%,比本期增长的占18.9%;预期下期出口纺织服装市场比本期下降的占35.2%,与本期持平的占42.8%,比本期增长的占18.3%。信心与谨慎共舞,说明行业对自身的认识愈来愈趋于理性,而这一理性融入前进的步伐当中,必将促成稳健而有序的发展模式,由此也预示了行业无限广阔的未来。