下半年行业增速将继续回落

2012-12-01李靖

李靖

上半年纺织工业运行总体特点

从2012年上半年纺织行业的生产、出口、投资和效益四项基本指标可以看出,纺织全行业经济运行情况不容乐观,只有纺织产业链终端的家纺和服装等少数行业保持了平稳较快发展的势头。

生产增速下滑

据国家统计局数据,1~7月,全国3.7万户规模以上纺织企业累计实现工业总产值31467.13亿元,同比增长10.93%,增速较上年同期下降18.8个百分点;实现工业销售产值30686.37亿元,同比增长10.52%,增速较上年同期下降19.44个百分点。1~7月,主要大类产品中,化纤、布产量同比分别增长12.36%和10.75%,增速较上年同期分别下降3.84和3.50个百分点;纱、服装产量同比增长12.91%和11.83%,增速较上年同期仅提高了1.73和0.31个百分点。

出口形势不容乐观

根据海关快报数据统计,1~7月,我国出口纺织品服装总额为1374亿美元,同比下降0.2%,出现负增长,增幅较上年同期下降25.51个百分点,低于全国同期出口总额同比增幅8.0个百分点。其中服装出口829.3亿美元,纺织品出口544.7亿美元,同比均下降0.2%。纺织行业服装出口额主要依靠价格贡献,而纺织品出口额主要依靠数量贡献,根据中国纺织工业联合会统计中心测算,1~6月,我国服装出口价格同比提高6.68%,数量同比下降3.85%;而纺织品出口价格同比下降1.02%,数量同比增长2.76%。

投资增速减缓

据国家统计局数据,1~7月,纺织行业累计完成500万元以上项目固定资产投资4163.98亿元,同比增长16.87%,增速较上年同期下降19.49个百分点;新开工项目7945个,同比减少9.35%。但中、西部地区新增投资继续保持较快增长,1~7月中部地区投资额同比增长18.72%,占全国的比重达到30.48%,较上年同期提高0.48个百分点;西部地区投资额同比增长19.74%,占全国的比重达到7.99%,较上年同期提高0.19个百分点,区域结构调整加快。

企业效益下降 亏损增加

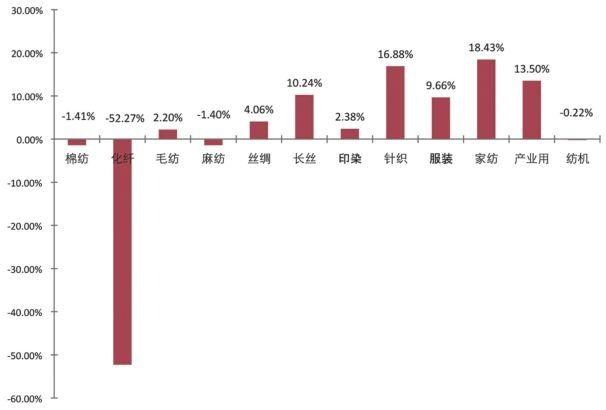

1~6月,规模以上纺织企业利润总额1147.93亿元,同比下降1.94%,增速低于上年同期43.19个百分点;销售利润率4.43%,同比下降0.59个百分点;产成品周转率为18.19次,同比下降4.94%。企业亏损面为18.39%,亏损企业亏损额同比增加124.13%。棉纺、化纤行业利润呈现负增长态势,1~6月,棉纺、化纤行业利润总额分别同比下降1.00%、52.27%。受国内外棉价差影响,普通纯棉纱企业全部亏损,缺乏棉花进口配额的棉纺企业运行困难。

总之,今年以来,我国纺织工业面临的市场需求不足,加上棉花成本远高于国际市场、化纤原料价格波动等不利因素,致使大量纺织企业陷入利润降低、经营困难的局面。而使用天然纤维原料的行业,包括棉纺、毛纺、麻纺和丝绸在内,经营尤其困难。据中国棉纺织行业协会跟踪统计,迫于成本压力和订单不足的双重影响,棉纺行业限产停工现象突出,最新调研显示,约30%棉纺大型企业限产,50%中小棉纺企业停产。化纤行业虽然总体开工率在80%以上,生产较为平稳,但企业效益下降、库存增加,企业被迫通过“自律”的方式维持经营以期度过难关。

上半年全行业不利因素增多

我国纺织工业发展面临的不利因素较多,不但包括国内外市场的整个外部环境萎缩明显,而且直接关系到纺织企业生产经营的原料、劳动力等成本因素的制约也难以缓解。

国际市场需求萎缩

世界经济复苏的不稳定性、不确定性上升,对国际市场的需求产生明显的负面影响,特别是作为国际市场消费主体的美、欧等发达经济体复苏乏力,消费信心长期低迷,制约了对纺织服装产品的需求。另一方面,新兴经济体国家出现了通货膨胀压力加大、资本外流的情况,经济运行风险一再加大。

国内外棉花差价持续拉大影响了我国出口产品竞争力,造成了部分纺织品服装国际市场份额转移至其他国家。1~6月,我国在美国纺织品服装进口市场中所占份额为37.75%,较去年同期仅提升0.85个百分点;在日本纺织品服装进口总额中所占比重为72.8%,较2011年同期下降了1.93个百分点,而同期,印度、越南、孟加拉等国在美、日市场所占的份额均有所上升。

国内销售增速趋缓

1~7月,全国限额以上企业(单位)商品零售额中,服装鞋帽、针纺织品零售额同比增长17.0%,低于上年同期7.2个百分点。扣除价格因素,1~7月,全社会消费品零售总额实际增速仅为11.3%,低于上年同期5.5个百分点。受内需增长减速影响,纺织行业内销增速明显放缓,1~7月,规模以上纺织企业实现内销产值25770.28亿元,同比增长12.46%,增速较上年同期下降20.34个百分点。

国内外棉花价差过大

尤其今年进入5月以来,国内棉花价格远远高于国际市场,内外棉价差甚至高于5000元以上,严重减弱了我国纺织业的国际竞争力。在棉纺织品服装出口数量大幅减少的同时,棉纱、棉布进口逐渐增加,直接影响国内棉纱生产和棉花需求,长期看,不仅不利于发展我国的纺织工业,也不利于对棉农利益的保护。目前纺织企业对棉花抛储政策十分关注。希望国家采取灵活应对的措施,让抛储起到稳定棉花市场的作用,缩小国内棉价与国际棉价的价格差,为我国纺织企业调整国际战略赢得空间。

原料价格波动难以应对

纺织纤维原料价格波动对行业运行的影响巨大。进入8月以来,新棉丰产预期显著,国际棉价的持续下跌,内外棉价差又突破5000元/吨。巨大的棉价差距,让棉纺行业经营困难,拿不到配额的企业出现减产甚至倒闭。

化纤原料的价格不仅受棉花价格的影响,而且与国际原油价格波动联动明显。从去年棉价下降以来,化纤行业也相继出现不景气的局面,今年上半年曾一度出现利润总额下降50%以上的情况。近期,随着原油价格上涨,化纤行业出现一定程度的回暖,但后续增长乏力。而原油价格的波动也将加大企业运营的风险。

劳动力成本持续上升

随着我国经济的不断发展,劳动力成本上升成为常态,有效化解不断增加的劳动成本已经成为纺织产业转型升级的长期任务。根据联合会最新的企业经营者调查报告统计显示,2012年上半年,纺织行业各项要素价格继续上涨,其中用工成本增加最为突出,81.7%的样本调查企业认为劳动力成本均有不同程度上涨,其中49.9%的企业表示劳动力成本较上年同期同比涨幅达到10%~20%之间,12.4%的企业表示劳动力成本较上年同期同比涨幅达到20%以上。在抽样调查报告样本企业中有63.9%的企业认为劳动力成本上涨是影响企业效益下滑的主要原因,在中部地区的抽样调查样本企业中,有76.5%的企业认为劳动力成本上升是企业效益下滑的主要原因。成本的大幅上升不但降低了我国纺织产品的国际竞争力,更成为推动企业向东南亚国家大量转移的主要因素,如果纺织企业向东南亚转移过快,势必影响我国广大中西部地区的发展。

2012年下半年:起暖回升路漫漫

今年下半年我国纺织行业是否能够出现较明显的回升,不但取决于国内外市场需求状况,也与我国纺织行业相关产业政策密切相关。

国际市场前景不乐观

国际市场的基本面可以从美国、欧盟、日本和新兴经济体的形势得到启示:美国是金融危机的始作俑者,然而今年以来却凭借其在全球货币的主导地区得以恢复,无论其币值还是高端制造业、新能源产业等方面都得到了较大发展,下半年,美国有可能成为传统市场中复苏最明显的国家;日本市场在今年表现的较为稳定,下半年有可能继续延续;欧盟经济是传统市场中最糟糕的,而且危机重重,难以预测。新兴经济体是最具活力的国家或地区,然而今年以来,以金砖国家为主的发展较快的国家普遍出现本币大幅贬值、资本外流的状况,经济风险很高。国际货币基金组织在7月中旬最新发布的预测中将2012年全球经济增速下调0.1个百分点至3.5%,表明全球经济复苏前景并不乐观。

内需回暖寄予厚望

2012年下半年,内需市场仍将是纺织工业的重要支撑。受国际经济仍然低迷影响,国内宏观经济增速与去年相比仍将有所减缓,市场信心难以大幅回升,内需市场活跃程度整体仍将低于上年。但是,随着近期货币政策放松及物价回落的效果逐步显现出来,预计下半年衣着类内需消费增速有望逐步提升,对纺织行业的拉动作用也有望较上半年有所增强。

但据目前判断,由于市场上半年需求整体不足,企业产销近期将延续放缓趋势,利润继续下滑。而且由于上半年很多企业的库存增加,即使下半年市场复苏,也会由于消耗库存而无法将企业经营转好的迹象马上反应到经济数据上。因此,如果下半年内需市场开始回暖,企业有望在近一到两月内先消化库存,继而出现稳步回升。

棉花是道坎

今年,棉花政策对我国纺织工业的影响尤其明显。从5月以来,国内外棉花价差突破5000元/吨,整个棉纺行业乃至纺织工业都感受到了巨大的原料成本压力,目前仍无有效缓解的迹象。我国新年度收储的价格早已确定,而就棉花种植、天气等状况判断,今年又将是一个棉花丰收年,因此,根据市场供需情况预计,国内外棉价差可能进一步拉大。

如果近期国家没有出台有效解决内外棉花价差问题的政策,我国由棉花为结点的整个纺织产业链的国际竞争力将继续下降。棉纺企业亏损、停产的问题将更加突出,出口形势将更加严峻,甚至影响化纤、服装等相关产业,而首当其冲的是广大中小型企业。

多管齐下促平稳

在当前国内外环境较为不利的情况下,建议国家出台相关政策,从体制和机制方面优化产业发展的外部环境,同时,行业和企业要通过自身调整积极应对市场需求不足、原料价格波动等一系列挑战,确保行业平稳运行。

缩小国内外棉花价差

鉴于目前国内外棉花差价大和国际棉花资源充足的状况,建议增加滑准税进口配额发放并向纺织企业倾斜。吸取2010年棉花拍储助推棉价波动的教训,在今年放储时不将棉花收储和管理成本转嫁到棉纺企业身上,采取财政补贴的方式限价放储。另一方面,加大对棉花良种培育和棉花生产技术的支持力度,在有条件的地区开展规模化、机械化种植,提高国产棉花的市场竞争力,稳定棉花生产,避免棉花市场生产、供应和价格的大起大落。

加快企业技改和创新

企业经营困难的时期也是加快调整的有利时机。希望国家利用预算资金对纺织新材料、产业用纺织品、高档面料、节能减排等重点领域加大技术改造和技术进步支持。加强对行业自主创新和知识产权保护的支持,不但对大型企业科技创新项目给与支持,也重视惠及广大中小企业的产业创新平台、公共服务体系及产业联盟等给与支持,加快纺织全行业的转型升级。

稳定国际市场兼顾中西部产业转移

支持企业在国际市场的营销推广,稳定出口市场份额。尤其支持纺织优势企业在产业链高端领域的“走出去”,对国外原料基地、研发中心、品牌收购、营销渠道等给予信贷优惠或设立对外专项资金等。同时,也应充分认识到,我国广大中西部的崛起需要大量东部产业的转移,在国外成本大幅降低的情况下,国家需要加大中西部产业政策力度,鼓励沿海纺织企业充分利用国内各地区资源优势,优化产业布局。支持自主品牌企业建设营销渠道,拓展国内市场。

落实中小企业扶持政策

广大纺织中小企业是惠及民生和就业的主力军。希望国家在中小企业经营困难的时期,加快贯彻落实支持中小微企业的各项政策,将国务院确定的各项财税政策、金融政策、技改支持等落到实处,支持建立惠及广大中小企业的产业创新平台、公共服务体系及产业联盟等,创造有利于中小微企业发展的良好环境。