基于EVA体系下的骨干成员薪酬设计*

2012-11-18钟坤成邓文琼

钟坤成,刘 宏,邓文琼

(桂林电子科技大学 商学院,广西 桂林 541004)

基于EVA体系下的骨干成员薪酬设计*

钟坤成,刘 宏,邓文琼

(桂林电子科技大学 商学院,广西 桂林 541004)

在传统的企业骨干人员薪酬设计是基本工资加奖金,奖金由当年会计利润决定,但单纯利用会计利润确定奖金,具有一定局限性(例如:易于操作;经理人为了当期会计利润最大化,不注重企业长期发展),不利于企业的长期价值最大化,基于EVA体系下的薪酬设计能够有效解决这个问题,合理将骨干人员利益与企业长期利益协调一致。

EVA(经济价值增加值);薪酬设计;奖励

一、传统薪酬设计

我国传统的骨干成员,薪酬通常由五部分构成:基本工资、短期奖励、中长期奖励、福利津贴等。基本工资保障其生活,福利津贴通常包含基本的五险一金外,还包括骨干成员特殊医疗保险、人寿保险、住房公积金补贴。基本工资和福利津贴由企业所处地区、行业、公司规模、公司支付能力所决定,属于相对固定部分。短期奖励是根据企业当年经营状况发放的红利,企业发放红利一般是以当年会计利润为衡量标准。中长期奖励包括骨干成员持股、股票期权和经营业绩股份等。

二、传统薪酬设计的局限性

1.基本工资所占比重较大

在我国大陆上市国有企业中,骨干成员薪酬中,基本薪酬占据85%,相比之下中国香港占52%,新加坡占53%,美国占32%。在我国大陆地区基本薪酬所占比例较大,相应奖励部分就比较少,对于一名高管来说,基本工资所占比重大,公司经营业绩与其所取得的报酬关联不大,缺乏激励动力。我国大陆地区应该降低工资固定部分,提高奖励部分,让管理人员薪酬与企业绩效挂钩,应与股东利益尽量相一致。

2.短期奖金基于会计利润

在我国企业骨干人员的短期奖励是基于当年的经营绩效,以会计利润作为衡量标准。用会计利润计量股东价值,它的致命缺陷就是只考虑了债务成本,没有考虑到股权资本的机会成本,因此不能说明所有者的财富是否真正增值,导致骨干成员把股权资本当成“免费”资源,盲目扩大企业规模、过度投资,而没有及时处理或者收缩不能为企业带来价值的项目。

以会计利润为基础,在会计原则(GAAP)下产生的财务数据会扭曲企业的真实经济状况,用会计报表对公司业绩进行反映存在着部分会计失真,易被人为操纵。短期奖励基于会计利润致命缺陷就是会导致企业骨干人员的短期行为,不会重视企业长远发展,不愿意为那些不能短期见效但在今后较长一段时间内可以为企业带来更大回报的项目上,容易导致骨干成员采取牺牲长期利益的短期行为。

3.缺乏中长期奖励

根据相关资料显示,我国大陆上市国企骨干成员薪酬中长期奖励所占薪酬比例为零,对于骨干成员缺乏激励机制,这种薪酬模式更能激发骨干成员的短期行为,不愿意在短期回报少但长期回报大的项目上投入,对企业的长期发展尤为不利。

三、基于EVA体系下的薪酬设计

1.EVA 实质及计算方法

EVA(Economic Value Added)经济增加值,是税后净营业利润与资本成本的差值,反映了企业为股东或投资人创造的价值,以价值创造作为股东投资的出发点,是一种度量企业业绩的有效指标,源于诺贝尔经济学奖获得者莫顿·米勒(Merton Miller)和弗兰科·莫迪里阿尼(Franco Modigliani)的公司价值模型。具体计算公式:

EVA=NOPAT—WACC×TC

式中:NOPAT——税后净营业利润 WACC——加权平均资本成本 TC——全部投入资本

其中WACC计算公式为:WACC=[D/(D+E)] ×i×(1-t)+[D/(D+E)] ×r

式中:D——债务总额 E——权益总额 i——债务成本系数 r——权益成本系数

2.短期奖金的计算方法及调整

(1)奖金发放金额的计算公式

企业处于不同的市场环境和生命周期所取得的EVA会有较大差异,处于“顺势”的企业容易获得较高的EVA值,而处于“逆势”的企业,虽然骨干人员尽力经营企业也未必获得尽人意的EVA值,因此本文拟根据企业处于不同的生命周期采取生命周期的EVA短期奖金计算方法:

1)成长期的企业、高科技企业、有巨大成长潜力的企业。该类企业发展迅速,容易获得较高的EVA值,它的△EVA和管理人员努力呈正相关,因此该类企业的奖金设计应能够最大限度调动管理者积极开拓市场,由EVA增量乘企业设定权数确定。

奖金=(EVAt-EVAt-1)×a= △EVA×a(0<a)

式中:△EVA——本期EVA与上期EVA相比的实际EVA增量,a——企业设定权数

2)处于稳步成长的成熟期企业。该类企业每年的EVA值比较稳定,且为正值,可以容易预测到企业发展前景,在这个时期,给企业骨干成员设定奖金时,应鼓励骨干成员不能满足EVA为正值,而要超越企业设定的目标EVA,不断提升公司业绩。

奖金=(EVA—目标EVA) ×b+△EVA×a(0<a<b)

式中:目标EVA—企业设定数值 a,b—企业设定权数

△EVA——本期EVA与上期EVA相比的实际EVA增量

3)处于增长缓慢衰退期的企业。该类企业只能获得行业的平均利润,EVA值趋向于零,也有可能小于零,在这种情况下,给企业骨干成员设定奖金时,应鼓励经营者挖掘企业潜力,让EVA逐年增加,使EVA值为正值。

奖金 =EVA×b+△EVA×a(0<a,0≤b)

式中:△EVA——本期EVA与上期EVA相比的实际EVA增量,a—企业设定权数

b—企业设定权数(当EVA≤0时,b=0)

(2)奖金发放额确定:EVA奖金银行

在奖金银行计划中,当年奖金总额存入奖金库,不能在年末立即发放当年根据EVA算出的奖金,奖金发放额根据奖金库的收支平衡状况而定,这是目前企业使用较多的一种奖金发放模式,它的优势是:可以培养骨干成员关注企业长期效益的观念,只有在持续改进了公司EVA后,骨干成员最后才能得到奖金;能够有效将奖金支付的高峰和低谷调整到一个合理的数字,减少周期性公司离职风险;把骨干成员和创造的固定财富结合起来,具体计算公式为:

奖金发放额=目标奖金+1/3(奖金总额-目标金额)

3.中长期奖励设计

国外的企业对于中高层的长期奖励主要是股权激励,具体形式有股票期权、虚拟股票、股票增值权,储蓄—股票参与计划、持股计划、延期支付、股票奖励和业绩股票等。鉴于我国资本市场发展不成熟,股票期权奖励模式处于探索阶段,我们可以优先尝试虚拟股票作为中长期奖励,虚拟股票期权牵涉企业股票的买卖,不要求企业扩充股本发行股票,也不需要在企业内部形成库藏股或者回购股票来保证计划的实施,因此可以避免很多现实问题,虚拟股票是一种向股票期权过渡期间的理想选择,比较适合我国的实际情况。本文根据EVA数值与企业规定银行账户余额到达值对比,设定了一个奖励梯度,旨在让广大骨干成员为拿到更多长期奖励努力工作提升公司业绩。具体设定的虚拟股票具体计算方法如下:

(1)虚拟股票期权奖励的奖金数额计算公式:

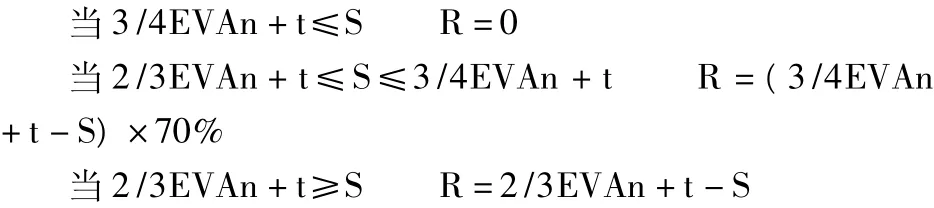

式中:EVAn+t—第n+t年奖金银行账户余额R—虚拟股票期权奖励的奖金数额

S-企业规定奖金银行账户余额到达值

(2)虚拟股票的价格计算公式:

其中,当 EVAt-EVAt-1>0时,Gt=(EVAt-EVAt-1)/︱EVAt-1︳

当 EVAt-EVAt-1<0时,Gt=0(t≥1)

式中:Po—虚拟股票的基础价格;Gt—每年的虚拟股票价格;Pt在上一年度基础上增长的增长率;Pt—t年的虚拟股票价格

(3)基于EVA评价的虚拟股票授予数量计算公式:

N=虚拟股总价值/虚拟股票价格=[m×(2/3EVAn+1-S)]/Pt2/3EVAn+t≤S≤3/4EVAn+t

N=虚拟股总价值/虚拟股票价格=[m×(2/3EVAn+1-S)]/Pt2/3EVAn+t≥S

4.薪酬设计

根据以上所讨论,本人认为企业骨干成员薪酬应该由基本薪酬、短期奖金、长期奖金、福利津贴构成。我国企业管理处于从传统利润管理向价值管理的过渡阶段,故短期奖金由根据EVA确定的奖金和会计利润确定的奖金共同决定;鉴于我国资本市场不发达,股票期权奖励处于探索阶段,长期奖励由虚拟股票奖金确定。现确定企业骨干成员薪酬计算公式为:

薪酬=基本薪酬 +EVA奖金×60%+会计利润奖金×40% +虚拟股票奖金+福利津贴

四、EVA在企业应用的注意事项

在企业实施EVA薪酬设计之前,必须在骨干成员、董事会中普及EVA知识,让其认识到基于EVA薪酬设计的科学性,并逐步让每位员工普及EVA知识。EVA作为企业绩效考核指标有很多优点,它仍是一种财务手段,它的计算仍牵涉到会计数据,因此在实施EVA薪酬体系之前必须保证企业会计记录没有出现假账,企业会计记录应严格按照会计规则进行。EVA也不是万能的,它同样有它的使用范围,一般情况下金融机构、矿山和石油开采类资源型公司、周期性公司、新成立的公司不适合使用EVA考核体系。

[1]赵治刚.中国式经济增加值考核与价值管理[M].北京:经济科学出版社,2010.

[2]张进智,王春.EVA与企业激励绩效考核[M].海口:南海出版公司,2004.

[3]国务院国有资产监督管理委员会业绩考核局.企业价值创造之路[M].北京:经济科学出版社,2005.

[4]舒丹,王京芳.EVA应用于薪酬激励制度的思考[J].科技和产业,2005,(2).

[5]郁春兰.EVA在高新技术企业经营者薪酬设计中的应用研究[D].长沙:长沙理工大学,2008.

[6]梁颖,安同良.基于EVA的业绩评价与薪酬激励研究[J].现代管理科学,2005,(3).

[7]赵治纲.中国式经济增加值考核与价值管理[M].北京:经济科学出版社,2010.

F22

A

1006-5342(2012)03-0139-02

2012-01-02