基于诺思制度变迁框架的中国近代企业史研究*——以荣家企业制度变迁为例

2012-11-15柯华

柯 华

(上海财经大学 经济学院,上海200433)

一、引 言

中国近代企业史研究是新兴学科,近年颇受新制度经济学的影响(吴承明,2006)。经济史学界用新制度经济学理论研究企业史已有相当的成果,有的研究着眼于意识形态对企业的影响,如从儒家伦理影响企业交易费用角度论述家族企业合理性及负面因素(杜恂诚,1993);还有的研究关注了社会传统环境、国家政策、法律等制度环境对近代企业的影响(朱荫贵,2003;王玉茹,2003;陆兴龙,2006等)。随着研究的深入,应用新制度经济学研究企业制度变迁渐成焦点,如对侨批局的制度构建的分析(戴一峰,2003)、对民国定货契约习惯和裁处的制度分析(刘兰兮,2006),以及对家族经营管理、内部资金调拨、企业内部契约关系等一系列正式、非正式企业制度变迁的研究(陈争平,2007;朱荫贵,2008;李玉,2008等)。

新制度经济史学方法引入中国具有重要的方法论意义。然而,新制度经济学理论框架并不能完全解释中国近代企业的微观行为特征(汪戎,2004)。新制度经济史学理论引入中国,受到盲目照搬西方理论的质疑,学者呼吁既要重视新方法的应用,也要重视理论的本土化(郭艳如、孙涛,2008)。

随着新制度经济史学方法在企业史研究中的广泛应用,可以发现颇多中国特有的企业制度变迁难以用现成的新制度经济学理论予以解释。例如,新制度经济学认为制度变迁是基于制度收益的高低比较而进行的最优选择,先进制度替代落后制度是理性的。然而,中国近代企业中却广泛存在新旧并存的会计制度。当时,虽然现代财务会计制度早已成为精明企业家关注的重点,①但在传统势力影响下的企业如荣家企业即使于1920年已引进新式簿记,仍同时保持使用旧的记账法,从而形成新表旧里、互相传抄并存的格局,不但麻烦,而且增加了交易成本。②另外,20世纪20年代对落后的工头制度改革时,荣家企业同样采取新旧制度并存的方式逐渐变迁。企业家宁愿采取新旧制度并存,也不愿迅速改革的现象按照新制度经济学理论是无法解释的。这些近代中国特有的现象对理论本土化提出了挑战。而从意识形态的视角分析中国企业制度的特色,是经济史学本土化研究的重要途径(杜恂诚,1993)。

二、基于诺思组织人的企业制度变迁理论框架

(一)关于诺思制度变迁理论

诺思的制度变迁原理以产权—国家—意识形态为基石,其逻辑为:人类社会在不确定性的情况下,必须依靠合作交换这一基本活动获取经济效益和安全保障,产权安排是交易的先决条件,有效率(无效率)的产权结构促进经济增长(衰退),产权是制度变迁的核心内容。国家是确立产权的主体,并对其效率负责。作为虚拟经济人的国家,具有追求统治租金和社会产出最优的双重目标。因此,国家是经济增长的关键,也可能是经济衰退的根源。同时,国家需要靠意识形态来提高正式制度的合法性,以减少维护秩序的成本。意识形态是人们认识世界的一套价值信念,引导合作预期,解决制度的自我实施,亦是克服搭便车、道德风险和偷懒行为的有效工具。诺思在这一框架中强调了有效率的产权制度安排是有效率的组织产生的前提,然后把有效率的制度安排产生的功劳归于国家。显然,诺思的制度变迁理论在方法上具有国家主体的宏观视野(韦森,2009)。

(二)以组织人为特征的诺思制度变迁模型

如果尝试运用这一完整的理论框架研究企业史,则要对诺思制度变迁理论框架进行扩展,即把诺思的国家为主体的制度变迁框架转换为企业为主体的制度变迁框架,从而弥补新制度经济史学在中国应用时对微观主体行为特征解释的不足。这种由国家而企业的制度变迁主体的转换,亦是诺思制度变迁理论中组织人在逻辑上的发展。

20世纪80年代,诺思提出“组织和制度的共生关系”的命题,他对组织与制度之间关系的理解是组织及其企业家是制度变迁的主角,决定了制度变迁的方向(North,1990)。国内研究诺思的学者视“组织和制度的共生关系”为诺思制度变迁理论的核心(卢现祥,1997;韦森,1999等)。特别是在诺思(1990)明确区分了组织和制度后,组织作为制度变迁主体的脉络就更加清晰。诺思的制度变迁主体是由个人、企业和国家三个层次构成,与国家一样,个人和企业在诺思的理论框架中都归结为组织人。如果国家是正式制度变迁的主体,那么企业是意识形态为核心的非正式制度变迁的主体。意识形态理论以有限理性为基础,视组织为“虚拟的理性经济人”的假设贯穿于诺思的制度变迁理论。因此,意识形态在企业制度变迁中的关键作用就能得到很好的解释。

基于上述认识,本文引入认知或行为视角来进一步加以诠释,提出将国家主体转换为企业主体的制度变迁模型,从而形成以产权、企业和意识形态为基石的企业制度变迁理论框架。其中,制度变迁的核心是产权,制度变迁的主体是企业,产权制度的安排和制度变迁的主导是意识形态。

(三)企业制度变迁模型及假设

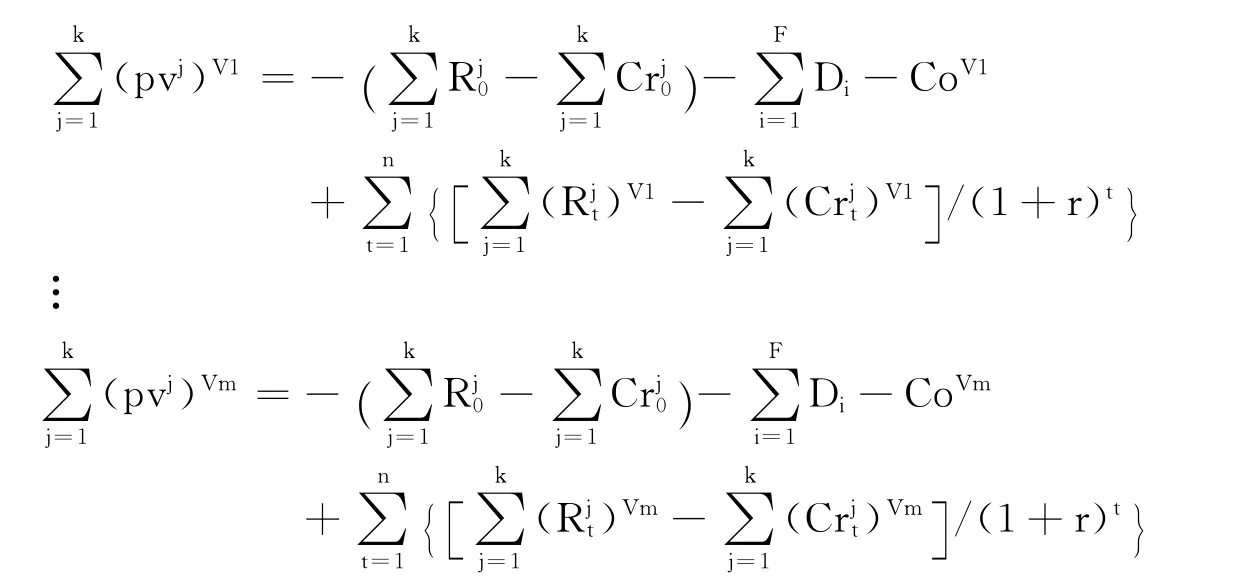

企业制度变迁模型的主体是具有有限理性经济人特征的企业,而非国家,并具有制度收益和成本的预期。这一模型以处于均衡的旧制度为制度变迁的起点,此时企业组织的利润为零,而且所有基于完全知识和信念的预期都是理性的。我们基于North和Davis(1971)的古典制度变迁模型(自愿合作组织),稍作修改,引入多个制度主体,增加了制度供给来源因素和路径依赖的因素——旧制度收益和处置成本,建立如下企业制度变迁的矩阵公式:

(1)企业家及其组织中存在j=1,2,…,k个制度主体,他们以追求利润最大化为共同目标,因此不断投资知识X和信念Y,并形成特定的制度创新V(X,Y),{V1,V2,…,Vm}为可行制度选择集。(2)企业家及其组织中的k个制度主体对可行集合中的新制度分别形成收益预期,pv表示某项制度的现值收益,上标j=1,2,…,k表示某个制度主体,加总现值为Co、R、Cr分别为创新制度的组织成本、预期收益、经营成本,上标 V1,V2,…,Vm指特定制度创新,t=1,2,…,n表示预期收益的年份,贴现率为r(忽略r不影响分析结果)。和代表制度主体获取的旧制度净收益和F个单项制度组成的旧制度矩阵的处置成本表示m个特定制度创新中的最优选择。

新模型与原模型的区别在于:(1)原模型中未解释制度预期的依据,我们将知识和信念作为制度预期V(1,2,…,m)的来源。(2)新模型把原模型的单一主体收益变换为多元主体收益加总的形式,企业能否进行新制度创造取决于参与制度决策者的全体收益。改变单一主体的新模型可以解释企业共同信念等意识形态的作用。(3)放松原模型中制度自由处置的假设,引入旧制度和意识形态代表制度变迁的路径依赖。(4)原模型没有讨论制度的期限问题,事实上若期限n为无限的话,则制度是完美的和永存的,现实中n是有限的,制度是有生命周期的,并取决于适应性效率的情况。(5)新模型中制度是一个矩阵网络,变迁往往是单项到整体的渐进过程。(6)新模型中利润水平是制度效率的衡量标准。

本文通过处置成本把旧制度和意识形态纳入制度变迁模型的分析框架,其中意识形态在制度变迁中的作用为:(1)降低了组织内部的交易费用,使内部交易成为可能;(2)保证个人、组织之间日常生活的基本合作;(3)形成并加强了企业的共同信念,减少了交易成本;(4)限制了正式制度的可行选择集,传统、惯例和习俗等阻碍或促进新制度的变迁。这是一个产权、企业和意识形态三位一体的制度变迁框架,特别是纳入意识形态和旧制度作为路径依赖,可以解释中国近代企业史研究中本土化的制度现象。

三、荣家企业案例的分析

在中国近代企业史研究中,使用传统史学方法研究近代荣家企业的文献很多。平民出身的荣宗敬、荣德生兄弟在强烈的进取心驱动下将企业由小做到执近代制造业牛耳(面粉大王和纺织大王),荣家企业制度变迁颇能代表中国近代企业制度变迁。下面运用新制度经济史学方法以产权、企业和意识形态三位一体的框架对荣家企业制度变迁进行分析,同时,以荣家企业为案例验证这一理论框架的适用性。③

(一)荣家企业的产权制度供给和产权结构设计

产权制度安排是制度变迁的核心,我们运用诺思的产权原理分析荣家企业是如何形成产权制度供给并设计产权结构的。

1.荣氏基于中西知识结合的企业家精神

19世纪前后,在近代重农轻商的传统信念占据主流的环境下,荣氏兄弟大胆投资钱庄和实业的冒险和进取行为反映了特定的知识和信念决定的最优制度选择。从企业制度变迁理论角度看,企业制度供给形成的先决条件是制度主体具备相关的知识和信念积累,这些知识(X)和信念(Y)决定着制度可行选择集{V}。

制度主体的知识来源于基因、文化遗产和经验(诺思,2008),荣家企业创始者荣氏兄弟在1875-1905年间,通过传统为主导的中西方知识结构和信念结构,形成了其企业家精神和实业理念,以及以后荣家企业制度变迁的基本特征。

荣氏兄弟受传统思想的影响,其传统理念的形成主要源于家庭和私塾教育。荣氏家族先世素经商,父辈勤劳和进取,荣氏兄弟所受的私塾教育则强调忠孝家庭观念及以中庸为代表的儒家伦理传统。于是,儒家入世学说、其父的教诲以及在乡里日常生活中感受的“家国天下”的儒教伦理,对荣氏兄弟企业家精神形成产生重大影响。荣氏兄弟还大量吸收了西方知识,荣德生几次游历香港,亲身接触开风气之先的香港实业,并“常常到书店,选事业可观之书”,自云美国十大富翁传记影响了其一生的信念,书籍成为荣德生接触西方知识的重要来源。荣宗敬亦在上海接触大量西方知识,从而形成和促进了荣氏企业的实业思想。另外,通过钱庄实习、厘局账房的职业经历和日常生活中的观察,荣氏兄弟取得一定经营管理知识,并敏锐观察到有关民生的实业在乱世中反而容易得利,从而形成了经商成就事业的信念和兴办实业的理念。总之,中西知识的结合使荣氏兄弟认识到办实业不但可成大业,而且还可以实现企业家的入世儒家理想。

荣家企业家精神可概括为勤劳节俭、勇于冒险进取、刻苦学习精神,并视追求创造性利润来源为终生事业。企业家精神的形成意味着追求创造性利润来源的制度变迁驱动力的形成。荣氏兄弟基于中西知识结构相结合的企业家精神,成为荣家企业制度供给的来源,驱动荣氏兄弟创造出荣家企业的正式制度安排,即在可行制度集合{V}中先后以投资钱庄和现代机器大工业为最优选择。

2.荣氏兄弟成为负责企业产权设计的制度垄断者

企业家在选择实业后往往要设计企业的产权制度,并对企业的效率负责。科斯定理表明交易费用不为零时,产权等正式制度安排是决定效率的关键。荣家企业制度的产权结构特征:一是资本所有者控制产权;二是荣氏兄弟在积累了办企业的知识技术后成为有才能的企业家。资本稀缺造成的产权控制和企业家才能的结合,造就了荣氏兄弟的制度垄断者地位,④并形成了企业家权威。

根据企业制度变迁模型,制度创造先要支付一笔组织费用,并支付旧制度的处置费用,即所谓资本。1896年荣家兄弟创建广生钱庄,并成为荣家企业的萌芽,其资本等于组织费用CoVl,也即:

由于是初次建立制度,旧制度的收益和处置成本为零。CoV1为3000两,是创建企业制度的资本金,荣氏兄弟运用父辈的积累投入了1500两,取得广生钱庄50%的股份(两是银两,元是银元,下同)。⑤

此后,荣氏兄弟又先后参股建立保兴面粉厂和参股振新纱厂。在荣家企业的产生和发展阶段,先后或同时采用过无限公司、有限公司的组织形式。而茂新面粉厂较早实行集权的管理体制及企业管理组织与家族组织的结合(潘必胜,1998)。

取得制度垄断者地位后,荣氏兄弟负责荣家企业的产权制度设计,并贯穿于荣家企业制度变迁——从最初1896年广生钱庄的合伙制度到1901年的茂新面粉厂的无限责任公司制度,再到1905年振新纱厂的有限责任制度,以及此后以无限责任为特征的福茂新系列企业集团。

(二)荣家企业的正式制度变迁

在本文的理论框架中,企业是正式制度变迁的实施主体。我们借助企业制度变迁模型对荣家企业正式制度及其生命周期进行剖析。

1925年,中国近代企业制度史发生了一件大事,荣家企业收购了穆藕初经营的德大纱厂。穆氏是中国科学管理之父,在1914年创立德大纱厂实施科学管理,1923年后陷入破产困境。对比荣家企业和德大纱厂,在产权制度上,前者是落后的无限责任公司,后者是先进的有限责任公司;在企业管理制度上,前者是工头制度,后者是科学管理制度。新制度经济学理论似乎难以解释这种落后制度战胜先进制度的现象。

在一个传统意识形态主导和旧制度为路径依赖的市场上,企业家及其组织寻求的是能够与环境和人相适应的效率,而非花费巨额成本去搜寻知识完全性下的配置效率,企业制度变迁的基础要适应现实,故纳入旧制度和旧意识形态为路径依赖才能解释适应性效率的存在。

1.新旧并存的荣家企业制度

加入旧制度和传统意识为路径依赖后,荣家企业制度变迁依然遵循成本收益比较的理性原则。在荣家企业中存在新旧并存的特殊企业制度现象,一是钱庄和实业的新旧制度并存(指机器大工业与旧式钱庄),二是企业制度内部如会计和工头新旧制度并存。两种新旧制度并存中后一种更为典型,因为前者在1908年钱庄倒闭后不复存在。新旧制度并存的原因是否仍然遵循收益比较的原则呢?实际上,我们观察到荣家企业中的旧会计制度和旧工头制度依旧是有收益的,因此新旧制度并存会一直维持到旧制度收益小于零时。

企业制度变迁的公式经过等价转换,可得到特定制度创新V1的价格p1V1:

但是,当旧制度有效且不用处理(无处置成本),而企业家同时又有能力组织新制度的变迁时,制度购买价格p2V1(新旧并存)=CoV1≤p1V1。这解释了理性的企业家为什么会选择新旧制度并存的制度安排。

我们还观察到旧制度在有效率的情况下可以为新制度提供制度购买资金,荣家企业在制度垄断者荣氏兄弟的控制下,把旧制度(广生钱庄)产生的净收益用于购买新制度(产生约盈余30000两,其中投资茂新厂6000两):⑥

V1可以实施,且广生钱庄盈余能够支付。制度变迁理论一般认为制度主体在新旧制度之间只选其一,创新会获得收益,但需要放弃旧制度的利润,旧制度利润反而构成制度创新的机会成本。然而这种假设并没有通过现实的检验,理性人会在特定的情况下选择新旧制度并存,企业制度变迁模型通过成功解释荣家企业中的新旧制度并存证明了其适用性。

2.企业制度的生命周期

企业制度具有生命周期,并且是企业制度变迁的重要特征。利润水平是衡量制度均衡的标准。根据零利润定理,企业制度均衡时的利润为零。我们看到荣家企业制度变迁具有周期性变迁特征。根据利润数据的周期变化,可按“收缩、扩张、危机”把荣氏企业发展划分为三个制度变迁周期,即1896-1908年、1909-1924年、1925-1937年。荣家企业的每个制度变迁周期都是围绕一个单项或者整体制度适应性效率和处置成本进行的。

在第一周期荣家企业经历了一种不适应到适应再到不适应的兴衰更替,存在了12年(1896-1908年)的钱庄是荣家企业制度扩展的中心,从1899年到1905年盈余30000多两,是投入资本金1500两的20倍。钱庄的资金和盈余支撑荣家企业的多元化投资,如面粉厂、纱厂、商业和熟煤、股票、期货等。但是,荣家企业制度到达报酬递增的高峰后很快出现报酬递减,并在1908年陷入困境,钱庄承担全部风险而最终破产,这是荣家企业第一个制度变迁周期的特征。

荣家企业第二周期明显出现了报酬递增并自我加强的制度变迁特征,根据荣家各企业的利润数据进行计算,第二周期利润总额约800万元(1909-1921年),这些利润成为第二周期制度变迁的主要资金来源(其他资金来源是机器分期付款、对外招股和银行钱庄借款),共建立12个工厂(另租7个厂)。⑦荣家企业在1920年报酬递增达到顶峰后,又进入新一轮报酬递减,并在1923年后陷入负报酬,无效率集中体现于工头制度,荣家在从适应性效率到无效率的变迁中,存在29年(1901-1930)的工头制度是关键的影响因素。

下面以荣家企业工头制度变迁为例,分析企业制度的生命周期。荣家企业于1901年成立面粉厂之初建立工头制度,此前,无论企业总报酬还是对工人的管理,都具有适应性效率。直到1923年负报酬的出现才丧失效率。根据企业制度变迁模型,负报酬降低了新制度变迁的价格:

假定其他条件不变,工头制度负报酬越高,新制度购买价格p越低。因此,在负报酬时容易发动新制度变迁,而存在正报酬时难以发动新制度变迁。这解释了企业家为何在1923年危机时才启动工头制度改革。负报酬改变了工头制度有效的信念,制度变迁因此不可避免。1924年先是申新三厂正式推进正式制度变迁,紧接着改革从申新三厂扩展到申新四厂,1925年新建的申新五厂和申新六厂则直接应用科学管理制度,改革到20世纪30年代结束。

第三周期荣家企业正式制度继续扩展,建立和并购五个纺织厂,同时申新三厂和公益铁工厂积极推进科学管理和产业升级。第三周期总公司建立并成为荣家企业的融资中心、交易中心和品牌中心,主导发动了“超借和负债扩展”为特征的制度变迁。负债扩展带来沉重的利息负担,同时总公司主导的国际投机带来巨额损失。总公司在1920-1938年成为制度变迁的对象。总公司在早期具有正报酬,但是随后陷入负报酬,作为荣宗敬执行无限责任公司的参谋机构,其无效率直接导致荣家企业在1934年搁浅。但即使在第三周期,荣氏兄弟也保持企业家精神,面对危机发动大规模制度变迁,从1934年改进委员会的建立到申新各厂大规模推行科学管理制度,荣家企业通过一系列制度变迁,于1936年走出债务危机。

总之,制度不可能完美设计,需要不断周期性更新以适应不确定性挑战,企业制度变迁中的制度生命周期是有限的。

(三)企业内主要意识形态投资

意识形态是非正式制度的核心内容,通过供给制度和影响交易费用,对荣家企业制度变迁起到了关键作用,这充分体现了中国近代企业制度变迁的本土化特色。下面从意识形态的三个方面——企业家精神、共同信念和企业家权威对荣家企业制度形成和制度变迁作用进行分析。

1.荣氏兄弟企业家精神中的冒险和稳健

在荣家企业案例中,荣氏兄弟的企业家精神是先于企业制度形成的,而且极具个人特色。企业的信念体系中某种均衡决定着企业的成功。1946年,荣德生给荣宗敬一个甚高评价:“先兄气魄宽广,大度磅礴,遇事勇往直前……但事业之大,实由兄主持,才有此成就也。”⑧荣家企业能够走出一轮轮周期性危机,顽强地延续企业的生命,冒险进取的企业家精神是关键因素。但可贵的是荣家不仅实践了企业家的冒险进取精神,而且还拥有一套稳重的信念体系。荣宗敬善于把握时机,大胆扩展,但热衷投机,导致第一周期钱庄倒闭和第三周期总公司权威扫地;荣德生则在经营中保持稳健,对荣宗敬过分冒险进行制约,在第一、第三周期危机中都拯救了荣家企业。

2.共同信念是荣家企业制度变迁的关键

共同信念是组织文化中衍生的概念。共同信念的形成是企业制度形成的先决要件。企业制度的生命周期往往不由物质条件决定,而由影响企业人行为的共同信念决定,共同信念的加强(削弱)对应企业制度的巩固(涣散)。⑨

在企业信念体系中共同信念是极其重要的,荣家企业在第一、第三周期都形成了发动新制度变迁的共同信念,从而使企业顺利进入下一周期。在实业创建之前,荣德生率先形成了实业理念,并让股东们产生举办实业的共同信念,让新型实业企业制度得到实现。而在企业实践中,基于分立的知识,第一周期荣氏兄弟出现信念分歧导致了制度分流,直致危机冲击下荣宗敬信念的逆转,放弃投机和金融事业,荣家企业遂形成致力实业的共同信念,为第二周期制度变迁奠定了共同信念基础。同样,第二周期即使荣氏兄弟已有管理分工,但在1923年危机下,具备企业家洞察力的荣氏兄弟又形成了对企业进行工头制度变迁的共同信念,为企业的第三周期奠定了制度变迁的共同信念基础。第三周期,荣氏兄弟在危机中统一了对科学管理的共识,荣家第二代、中小股东和银团等多元制度主体都一致性同意实行科学管理,为荣家企业走出危机奠定了共同信念基础。

共同信念不仅使企业获得共同目标,而且还通过对共同信念的培育,获取组织交易上交易费用的比较优势进而取代市场。因此,在产权和制度垄断的条件下,企业家权威对共同信念的形成具有重要作用。

3.企业家权威是企业内部最重要的意识形态

企业家权威不仅与制度垄断、共同信念形成相关,而且还渗透于正式制度之中。第一周期和第二周期的企业发展中,荣宗敬通过无限责任企业制度结合“家国天下”的儒家理念,形成高度集权的家长专制式企业家权威,从而为第一、第二周期荣家企业的快速发展提供了支撑。而企业家权威在第二周期发展到了极点,其典型是1920年建立的荣宗敬的参谋机构和权威代表总公司(潘必胜,1998)。它为企业有效发动制度变迁提供了实施保障,使荣家企业从一个钱庄发展到包括申新、茂新、福新在内的16个工厂组成的大规模企业集团。企业家过去的知识和经验带来的成功是企业家权威形成的来源。

企业家权威通过秩序的维护能减少合作的交易成本,但基于个人盲目崇拜的感情因素而起作用的非理性的企业家权威亦会带来额外社会成本,如阻止制度变革、惩罚偏离常规者等。在荣家企业的第三周期,意识形态呈现的负面影响即为佐证。

四、结 语

通过以上荣家企业案例的分析表明:(1)产权的安排是企业制度的中心,西方知识和传统文化信念的中西结合,是荣家企业产权制度供给的来源;(2)企业家以产权为核心建立一系列企业制度,荣家企业正式制度呈现新旧并存的特点,并发生了三次周期性的变迁;(3)传统意识形态主导着荣家企业中的非正式制度变迁,通过企业家精神和家长专制式的企业家权威表现出来,并通过共同信念对企业正式制度产生重大影响。无论从产权制度设计还是企业制度变迁来看,意识形态对近代荣家企业发展起着极为重要的作用,这是理解中国近代企业制度变迁本土化特色的关键。

总之,在企业制度变迁理论框架中,产权是制度变迁的核心,企业是制度变迁的主体,意识形态是企业产权设计和制度变迁的关键。基于产权、企业和意识形态三位一体的企业制度变迁理论框架的总体考察,可以避免以往中国企业史研究中只讲产权分析、忽略意识形态或单独分析意识形态、忽略产权的不足。

注释:

①外国公司如旗昌轮船公司1871年前就已推行成本核算等新式会计。

②⑤⑥⑦上海社会科学院:《荣家企业史料上册》,上海人民出版社1962年版,第156页,第5-7页,第24-25页,第28-58、94-95、111-115、622-643页。

③下文中如未特别说明皆引自《荣家企业史料上册》和《荣德生文集》。

④荣氏兄弟是制度垄断者,荣氏企业早期决策主要取决于荣氏兄弟的知识和信念变迁情况。荣氏兄弟在申新纺织系统9个厂股份皆超过50%,处于控股地位。但垄断不是绝对的,工头和管理层也参与了制度变迁。

⑧荣德生:《先兄宗敬纪事述略》,《荣德生文集》,上海古籍出版社2002年版,第313页。

⑨新古典经济学假设企业整体有一个人格化的行为目标——利润最大化,而且是企业的共同信念。如果个人利益导致对企业利润最大化目标的偏离,就会通过对共同信念的损害而导致企业解体。

[1]杜恂诚.中国传统伦理与近代资本主义——兼评韦伯《中国的宗教》[M].上海:上海社会科学院出版社,1993:1-3,83-123.

[2]郭艳如,孙涛.经济学家和史学家应该互相学习什么——论新经济史学与中国传统经济史学的范式冲突与协调[J].学术月刊,2008,(3):27-82.

[3]诺思.理解经济变迁过程[M].北京:中国人民大学出版社,2008.

[4]潘必胜.荣家企业组织研究[J].中国经济史研究,1998,(2):13-26.

[5]韦森.再评诺思的制度变迁理论[J].经济学季刊,2009,(1):743-768.

[6]吴承明.序[A].刘兰兮.中国现代化过程中的企业发展[C].福州:福建人民出版社,2006.

[7]Firedman M.Essays in positive economics[M].Chicago:University of Chicago Press,1953.

[8]North ,Lance E Davis.Institutional change and American economic growth[M].Cambridge:Cambridge University Press,1971.

[9]North.Structure and change in economic history[M].New York:W.W.Norton&Co.,1981.

[10]North.Institution,institutional change and economic performance[M].Cambridge:Cambridge University Press,1990.