从企业投资效率看盈余管理的经济后果*——来自中国上市公司的经验证据

2012-11-15任春艳

任春艳

(厦门大学 管理学院,福建 厦门361005)

一、引 言

盈余管理问题是实证会计研究的一个热点,但是正如Healy和Wahlen(1999)所言,现有盈余管理研究主要集中在检验盈余管理是否存在、盈余管理的动机是什么、盈余管理采用了哪些方法等方面,有关盈余管理经济后果的研究还比较薄弱。为数不多的盈余管理经济后果的研究也主要集中在盈余管理的市场反应方面,甚少涉及盈余管理对企业内部决策的影响。

不同于现有的相关研究,本文的贡献主要体现在以下方面:(1)本文对盈余管理经济后果的检验不是着眼于外部的市场反应,而是基于企业内部投资决策,从盈余管理对企业投资效率的影响探讨其经济后果问题;(2)本文不是以被证券监管部门查处的违规公司作为研究盈余管理的替代样本,而是采用大样本进行研究,因此,结论不只是针对盈余管理的极端案例,而是具有普遍性;(3)本文在检验盈余管理的经济后果时,采用了盈余管理的多个度量指标,从而使得检验结果更为可靠。

本文的结构安排如下:第二部分是文献综述与假设提出;第三部分是研究设计,第四部分是实证结果与分析;第五部分为本文的结论与未来研究方向。

二、文献综述与假设提出

Healy和Wahlen(1999)指出,关于盈余管理经济后果的研究很少,而且主要集中在外部市场反应上。由于盈余管理难以察觉,已有研究一般以被证券监管部门查处的公司作为盈余管理的替代样本。Feroz等(1991)研究发现,被美国证券监督委员会(SEC)指控高估存货或者应收款项的公司在被指控当日,股票价格平均下降13%。Dechow,Sloan和Sweeney(1996)的研究也发现,当高估收益的会计操纵行为被公之于众时,样本公司股票价格平均下降9%。

最近有研究开始探讨盈余管理对企业内部决策的影响。McNichols和Stubben(2008)以1978-2002年由于不当会计处理而被SEC调查、被投资者起诉以及财务报表重述的公司为样本,研究发现这些公司在盈余操纵期间存在过度投资,而在盈余操纵被发现后,过度投资行为消失。因此,他们得出结论,盈余管理不仅影响外部利益相关者,同样可以影响企业的内部决策。Kedia和Philippon(2009)以高估盈余而被SEC要求重编以前年度报表的公司为样本,检验发现在误报期间样本公司过度投资和雇佣过多员工,而在误报被发现后,则大幅削减投资和雇员。他们认为这些高估盈余的公司之所以过度投资和雇佣过多员工是为了使自己看起来更像业绩良好的公司,避免引起监管部门的注意。

国内关于盈余管理经济后果的实证研究结果在不同时期出现了不一致的情况。孙铮和王跃堂(1999)根据上市公司净资产收益率分布的直方图及进一步检验发现,我国上市公司盈余管理普遍表现为“配股现象”、“微利现象”、“重亏现象”。“配股现象”、“微利现象”和“重亏现象”存在的后果是扭曲了公司前后期经营的真实情况,误导投资者的判断和决策,进而损害了证券市场的资源优化配置功能。但是他们并没有对此论断提供实证支持。王跃堂、王亮亮和贡彩萍(2009)以新企业所得税法下税率变动的A股上市公司为研究样本,考察了避税动因的盈余管理行为及其经济后果。研究发现,税率降低的公司存在明显的向后转移利润的盈余管理行为,而市场能够识别税率变化对公司价值的影响,对利用盈余管理成功避税的公司给予了正面反应。

本文关注盈余管理对企业内部决策的影响,拟以企业投资效率来度量盈余管理的经济后果。所谓企业投资效率是指在无逆向选择和道德风险等市场摩擦的假定下,公司投资于且仅投资于净现值为正的项目(Biddle,Hilary和Verdi,2009)。相应地,投资过度是指公司投资于净现值为负的投资项目,投资不足则是指公司放弃了净现值为正的投资项目。导致投资过度或投资不足等非效率投资的关键因素在于市场摩擦,而资本市场摩擦主要来自信息不对称:一是逆向选择问题;二是道德风险问题(Hubbard,1998)。

公司首先要为投资进行融资。由于信息不对称的存在,外部资本提供者缺乏投资项目的充分信息,难以对投资项目的预期收益进行合理评估,面临逆向选择的风险。因此,企业利用股票或债务融资通常会支付溢价成本,这就使得外部融资成本高昂(Jaffee和Russell,1976;Myers和 Majluf,1984)。高昂的外部融资成本使得内部资金不足的企业不得不放弃净现值为正的投资项目,从而导致投资不足。在取得资金之后,外部投资者与内部管理者之间形成委托代理关系。管理者和股东之间的信息不对称(通常称为道德风险问题)导致管理者为了自身利益追求企业规模增长的最大化(Jensen,1986)。因此,内部资金充足的企业可能会投资于净现值为负的投资项目,从而造成投资过度。

实证研究表明会计信息质量的提高可以减轻导致逆向选择和道德风险的信息不对称,从而提高企业投资效率(Bushman和Smith,2001;Biddle、Hilary和Verdi,2009)。首先,会计信息作为一种减少企业与其外部投资者之间信息不对称的制度安排,可以通过降低企业和投资者以及投资者之间的信息不对称,降低由于逆向选择造成的外部融资成本,从而缓解投资不足的问题。其次,会计信息通常被用来设计管理者的薪酬契约,发挥投资者监督管理者的重要功能,可以通过降低投资者和企业管理层之间的信息不对称来缓解道德风险,从而缓解投资过度的问题。盈余管理歪曲了会计信息质量,因此可能损害企业的投资效率。为此,本文提出以下待检验假设。

假设:盈余管理程度与投资效率负相关,企业的盈余管理程度越高,未来投资效率越低。

三、研究设计

(一)样本选择

我们从CSMAR数据库取得我国沪深股票交易所全部上市公司2004-2009年的财务数据。由于模型中需要滞后一期的数据,因此全部样本期间为2005-2009年。本文遵循以下标准对初选样本进行了筛选:(1)鉴于金融、保险类公司的特殊行业特征,剔除此类公司的观察值;(2)剔除在样本期间内变量数据缺失的上市公司。根据上述标准,我们共得到4509个年度观测值。为避免极端值的影响,本文所有的连续变量均在1%和99%分位进行缩尾处理。

(二)变量定义

1.企业投资效率的度量

本文沿用Richardson(2006)的投资期望模型度量企业的投资效率,并且借鉴Biddle、Hilary和Verdi(2009)的研究方法,以销售收入增长率作为成长性指标,以克服我国上市公司Tobin’s Q值计算中重置成本数据难以获取的问题。本文度量企业投资效率的模型如下:

其中,Invi,t为公司i第t年的新增投资支出,表示(第t年购建固定资产、无形资产和其他长期资产支付的现金+取得子公司及其他营业单位支付的现金-处置固定资产、无形资产和其他长期资产收回的现金)/期初资产总额;Salesgrowsi,t-1表示公司i第t-1年销售收入增长率;Levi,t-1为公司i第t年年初的财务杠杆,表示负债除以总资产;Cashi,t-1为公司i第t年年初货币资金持有量,表示货币资金除以总资产;Agei,t-1表示公司i IPO到第t-1年年末的年数;Sizei,t-1表示公司i第t年年初总资产的自然对数;Retsi,t-1表示公司i第t-1年的股票收益率。Year和Industry分别表示年份和行业的虚拟变量。其中行业虚拟变量采用中国证监会《上市公司行业分类指引》中制造业二级、其他行业一级分类。以公司实际的新增投资减去预期投资得到模型1回归的残差,残差为正表示投资过度,残差为负表示投资不足,残差的绝对值越大,表明公司投资效率越低。

2.盈余管理程度的度量

本文采用目前学术研究中常用的三种指标度量盈余管理,以克服单个指标可能的不足。第一个盈余管理的度量指标是应计质量。应计项目作为净利润与经营活动现金流量之间的差异,汇总了所有会计选择对盈余的影响。因此,反映现金流量实现程度的应计质量可以作为盈余管理的度量指标。我们采用Dechow和Dichev(2002)的模型估计应计质量,Dechow和Dichev(2002)模型如下:

其中,ΔWCit为营运资本变动,表示公司i第t年的流动性应计,ΔWCt=(Δ应收账款+Δ存货+Δ其他流动资产)-(Δ应付账款+Δ应交税费);CFOi,t-1、CFOit和CFOi,t+1分别表示公司i第t-1、第t年和第t+1年的经营活动现金净流量。为了消除公司规模的影响,模型2中的所有变量用期初总资产进行平减。模型的估计残差εi,t代表公司的应计质量。①本文将模型2回归得到的残差绝对值用EM1表示。EM1越大,表示企业盈余管理程度越高。

本文度量盈余管理程度的第二个指标是操控性应计利润。管理层可以通过操控性应计利润调整现金流量,在不同期间转移利润,因此操控性应计利润在实证研究中常被用于度量盈余管理程度。在操控性应计利润的度量上我们采用修正Jones模型(Dechow等,1995),该计量模型如下:其中,TAit是公司i第t期的应计利润总额,表示公司i第t年的营业利润-经营活动现金流量净额;Ai,t-1为公司i第t-1期的总资产;ΔREVit为公司i第t期的营业收入额-第t-1期的营业收入额;ΔRECit为公司i第t年的应收账款-第t-1期的应收账款;PPEit为公司i第t期末的固定资产;模型的估计残差εit代表公司的操控性应计利润。我们将模型3回归得到的残差绝对值用EM2表示。EM2越大,表示企业盈余管理程度越高。

本文度量盈余管理程度的第三个指标是异常的非经常性损益比例。在国内盈余管理的实证研究中,除了利用异常应计作为盈余管理的度量指标外,还有些学者针对我国资本市场的实际情况,对盈余管理的度量提出了不同的看法。例如,李维安等(2005)认为我国资本市场还处于发展阶段,制度相对不够完善,上市公司进行盈余管理的手段更为多样化,其中一个直接的方法就是通过非经营性项目来调整利润。因此,我们也使用行业中位数调整后的企业非经常性损益占利润总额的比例作为盈余管理程度的度量指标,计量模型如下:

其中,ENOIit代表盈余管理程度的异常的非经常性损益,用公司的非经常性损益(NOIit)与其所属行业的非经常性损益的中位数之间的差额表示。我们将模型4得到的ENOIit占其利润总额的比例取绝对值,用EM3表示。EM3越大,表示企业盈余管理程度越高。

(三)模型设计

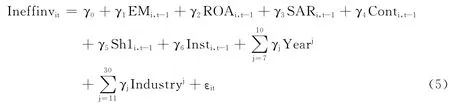

本文采用多元回归方法分析盈余管理程度对企业投资效率的影响,假设的检验模型为:

其中,被解释变量Ineffinvit为模型1残差的绝对值,代表非效率投资,解释变量EMi,t-1代表盈余管理程度。控制变量包括:(1)总资产收益率ROA,用净利润/平均总资产表示。Lang和Lundholm(1993)研究发现信息披露评级较高的公司当期盈利水平也往往较高。为了区分盈余质量和盈余数量对投资效率的影响,本文设置总资产收益率这个控制变量。(2)资产周转率SAR,用主营业务收入/平均总资产表示。目前实证研究中常用资产周转率作为衡量企业代理成本的变量(如李明辉,2009),提高资产周转率可以有效降低企业的代理成本,从而提高投资效率。(3)产权性质、股权集中度和机构投资者持股比例等代表中国上市公司股权结构特征的变量。首先,鉴于国有企业与非国有企业的内部人激励存在较大差别,非国有企业的管理者与控制股东利益的相关性更强,盈余管理的问题可能相对弱化。为此,本文设置国有企业虚拟变量(Cont),如果公司属于国有控股公司,则Cont为1,否则Cont为0。其次,鉴于我国企业股权集中度高且实证研究中有关股权集中度对投资效率的影响存在不同的研究结果,本文设置代表第一大股东持股比例的控制变量Sh1,以控制股权集中度对公司投资效率的影响。最后,在监管层大力推动市场化改革的背景下,我国机构投资者的持股比例迅速提高,逐渐成为我国资本市场中的重要投资主体,因此本文也引入机构投资者持股比例Inst作为公司股权结构的控制变量,用基金持股比例表示。(4)Year和Industry分别表示年度虚拟变量和行业虚拟变量,以充分考虑年度效应和行业效应对企业投资效率的影响。

四、实证结果与分析

(一)描述性统计

表1是各变量的描述性统计。由于取其绝对值,代表盈余管理程度的变量EM1、EM2和EM3的最小值为0,均值都明显大于其中位数,表明上市公司盈余管理程度较高。在上市公司的股权结构中,第一大股东持股比例普遍较高,平均达到36.6%,最高达到85.2%;机构投资者持股比例很小,平均只有2.1%,最大也不过31.1%。表2列示了主要变量间的相关性检验结果,从中可以看到投资效率的替代变量——非效率投资与盈余管理程度显著正相关。尽管自变量间的相关系数显著,但以VIF检验多重共线性的值都小于2,因此不存在较大的共线性问题。

表1 变量描述性统计

表2 变量间的相关性检验结果

(二)回归结果与分析

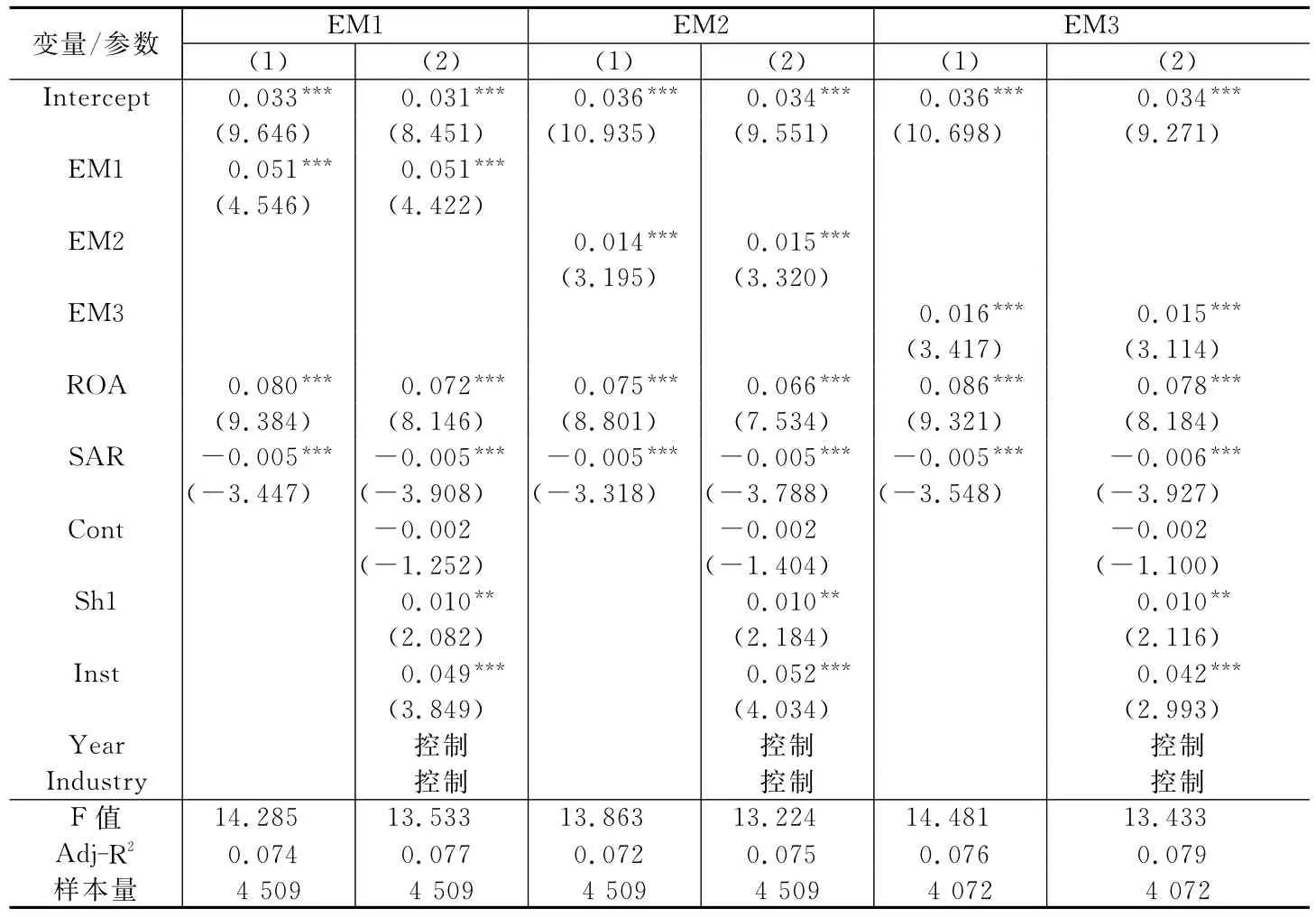

表3报告了公司盈余管理程度与非效率投资的回归结果。盈余管理程度的三个度量指标EM1、EM2和EM3的回归系数显著为正,表明样本公司滞后一期的盈余管理程度与第t期的非效率投资正相关。因此,企业的盈余管理程度越高,未来投资效率越低,回归结果支持了假设。ROA的系数显著为正,表明上市公司盈利水平越高,越有可能发生非效率投资的问题,这也从一个侧面反映出企业投资严重依赖于其盈利水平。SAR的系数显著为负,目前实证研究中常用资产周转率作为衡量企业代理成本的变量,提高资产周转率可以有效降低企业的代理成本,从而提高投资效率。

表3 盈余管理程度与非效率投资回归结果

机构投资者持股比例(Inst)的估计系数显著为正,表明机构投资者持股加剧了非效率投资。因此,在目前我国资本市场中,机构投资者对公司治理没能发挥积极的作用,反而刺激了企业投资行为的短期化。Cont的系数为负但不显著,表明国有和非国有公司投资效率差别不大。Sh1的系数显著为正,表明第一大股东持股比例越高,公司投资效率越低,这与大股东的“掏空”(tun-neling)理论一致。

(三)稳健性检验

本文首先按照投资不足和投资过度划分样本,分别对这两个子样本进行回归分析,以检验实证分析结果的稳健性。沿用Richardson(2006)等的做法,将模型(1)回归得到的残差为负的样本划分为投资不足的公司,残差为正的样本划分为投资过度的公司,分别得到2910个投资不足的观测值和1599个投资过度的观测值。对投资不足和投资过度子样本的回归分析结果依然支持了假设。

本文再借鉴Hovakimian(2006)的研究方法,以“(公司新增投资支出-该年度同行业新增投资支出的中位数)/期初总资产”作为公司投资效率的替代变量,而且度量新增投资支出也不再从现金流量表的角度,而是从资产负债表的角度,以“固定资产、无形资产的年末余额减去上年余额”表示。以这种方法计算的投资效率作为因变量对模型进行重新回归,回归结果仍然支持了我们的假设。

五、结 论

盈余管理问题是实证会计研究的一个热点,也是一个充满争议的话题。本文认为只有认清盈余管理的经济后果,才能对其做出正确评价。本文对盈余管理经济后果的检验不是着眼于外部市场反应,而是基于一个更为根本的出发点——企业投资效率。检验结果表明,盈余管理的确影响了企业的投资效率,盈余管理程度越高,企业未来投资效率越低。在检验模型中加入代表中国上市公司特征的股权结构变量后,研究结果保持不变。因此,盈余管理不仅可能误导外部投资者的判断和决策,也对企业的内部决策产生了不利影响,并损害了市场资源的有效配置。由于盈余管理损害了资源配置效率,因此监管部门必须从改善市场环境、完善政策法规、加强外部监督和公司内部治理结构等方面入手,抑制企业的盈余管理行为。

注释:

①Dechow和Dichev(2002)以t-5年至t-1年5年残差的标准差表示应计质量。考虑到我国股市建立的时间较短,为了克服时间序列数据的不足,并且考虑行业因素对应计质量的影响,本文以年度和行业划分样本,以回归的残差而不是5年标准差代表应计质量。这一做法与王克敏、廉鹏和向阳(2009)一致。

[1]李明辉.股权结构、公司治理对股权代理成本的影响——基于中国上市公司2001~2006年数据的研究[J].金融研究,2009,(2):149-168.

[2]李维安,王新汉,王威.盈余管理对审计意见的影响[J].财经论丛,2005,(1):78-85.

[3]孙铮,王跃堂.资源配置与盈余操纵之实证研究[J].财经研究,1999,(4):4-9.

[4]王克敏,廉鹏,向阳.上市公司“出身”与盈余质量研究[J].中国会计评论,2009,(3):3-28.

[5]王跃堂,王亮亮,贡彩萍.所得税改革、盈余管理及其经济后果[J].经济研究,2009,(3):86-98.

[6]Beneish M D.Detecting GAAP violation:Implications for assessing earnings management among firms with extreme financial performance[J].Journal of Accounting and Public Policy,1997,16:271-309.

[7]Biddle G,Hilary G,Verdi R S.How does financial reporting quality relate to investment efficiency?[J].Journal of Accounting and Economics,2009,48:112-131.

[8]Bushman R,Smith A.Financial accounting information and corporate governance[J].Journal of Accounting Economics,2001,32:237-333.

[9]Dechow P M,Skinner D.Earnings management:Reconciling the views of accounting academic,practitioners,and regulators[J].Accounting Horizons,2000,14:235-250.

[10]Dechow P M,Sloan R G,Sweeney A P.Causes and consequences of earnings manipulation:An analysis of firm subject to enforcement actions by the SEC[J].Contemporary Accounting Research,1996,13:1-36.

[11]Dechow P,Dichev I.The quality of accruals and earnings:The role of accrual estimation errors[J].The Accounting Review,2002,77:35-59.

[12]Dechow P,Sloan R,Sweeney A.Detecting earnings management[J].The Accounting Review,1995,70:193-225.

[13]Feroz E H,Park K J,Pastena V.The financial and market effects of the SEC’s accounting and auditing enforcement releases[J].Journal of Accounting Research,1991,29:107-142.

[14]Healy P M,Wahlen J M.A review of the earnings management literature and its implications for standard setting[J].Accounting Horizons,1999,13:365-384.

[15]Hovakimian G.The determinants of investment cash flow sensitivity[R].Working Paper,Fordham University,2006.

[16]Hubbard G.Capital-market imperfections and investment[J].Journal of Economic Literature,1998,36:193-225.

[17]Jaffee D,Russell T.Imperfect information,uncertainty,and credit rationing[J].Quarterly Journal of Economics,1976,90:651-666.

[18]Jensen M.Agency costs of free cash flow,corporate finance and takeovers[J].American Economic Review,1986,76:323-329.

[19]Kedia S,Philippon P.The economics of fraudulent accounting[J].Review of Financial Studies,2009,22:2169-2199.

[20]Lang M,Lundholm R.Cross-sectional determinants of analysts rating of corporate disclosure[J].Journal of Accounting Research,1993,31:246-271.

[21]McNichols M F,Stubben S R.Does earnings management affect firm’s investment de-cisions?[J].The Accounting Review,2008,83:1571-1603.

[22]Myers S,Majluf N.Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of Financial Economics,1984,13:187-221.

[23]Richardson S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11:159-189.

[24]Sweeney A P.Debt-covenant violations and manager’s accounting responses[J].Journal of Accounting and Economics,1994,17:281-308.

[25]Teoh S H,Welch I,Wong T J.Earnings management and the underperformance of seasoned equity offerings[J].Journal of Financial Economics,1998,50:63-99.

[26]Titman S,Wei K C J,Xie F.Capital investments and stock returns[J].Journal of Financial and Quantitative Analysis,2004,39:677-700.