冗余资源对金融危机时期企业绩效和投资效果的影响

2012-11-15李晓翔刘春林

李晓翔,刘春林

(1.安徽大学 商学院,安徽 合肥230039;2.中国葛洲坝集团,湖北 宜昌443002;3.中国科学院大学 科技管理学院,北京100049;4.南京大学 商学院,江苏 南京210093)

一、引 言

2008年以来,由美国次贷危机引发的金融危机是否对我国经济及企业造成负面影响尚存争议。但不可否认的是,它所引发的环境突变改变了外部环境资源的充裕性,进而影响企业获得资源的能力。同时,这种突变也可能导致企业现有战略失效。企业经常积累和维持冗余资源以起到缓冲环境变化的作用(Tan和Peng,2003),而冗余资源这种缓冲作用是否真实存在尚需谨慎检验。金融危机这一典型环境变化是非预期的、不可控的和完全外生的,这为我们的研究提供了很好的实证情境。而且,金融危机导致大量资产被抛售,部分企业借机低价购买资产,投资行为增加。既然是投资就会有风险,根据代理理论,冗余资源会诱发企业盲目投资;根据组织行为理论,这些资源又能帮助企业应对投资本身的不确定性。那么,冗余资源究竟会对投资效果产生怎样的影响?特别是在金融危机情境下会产生怎样的影响?其作用机制又如何?本文将对此展开讨论。

二、理论分析与假设提出

回顾冗余资源的研究历程,有三个关键节点:Cyert和 March(1963)最早明确提出冗余资源的概念,开启了学术界对其功能的广泛关注和讨论;Bourgeois(1981)梳理并总结冗余资源所具备的功能,更为重要的是,指出财务指标可以用来衡量冗余资源的数量大小,为之后的实证研究提供了支持;而Sharfman等(1988)从企业部门、企业整体和行业三个层面分析不同类型冗余资源产生的原因,并按照流动性和使用专有性高低把冗余资源分为非沉淀冗余资源和沉淀冗余资源两种,之后的实证研究也经常采用这种逻辑对冗余资源进行分类。非沉淀冗余资源的流动性较高,不面向特定应用,包括现金、现金等价物等;沉淀冗余资源流动性较低,已经面向特定应用,包括过多的员工和管理者报酬及管理费用等。可见,冗余资源的相关研究经历了冗余资源作用→冗余资源特定作用→不同冗余资源的特定作用以及定性研究→定量研究的发展历程。

关于冗余资源的作用,现有文献经常提及的是缓冲功能,但这种功能并非与生俱来的,只有在使用时才得以体现。沉淀冗余资源已经面向特定的主题和应用,当金融危机出现后,它们可以直接被使用,对企业内核构成保护,减少关键部门和活动所受到的负面影响。例如,正常时期多支付的薪酬以及由此所吸引到的优秀员工和管理者、分红所积累的投资者忠诚等,这些资源虽然增加了成本,但却能提高企业应对危机的能力,其效用在金融危机情境下凸显。而且,环境变化既有“危”也有“机”(Chattopadhyay等,2001),沉淀冗余资源同样能够支持企业把握机会。例如,富余的创新能力支持企业在困难时期能够更好地把握市场潜在机会(中国经济增长与宏观稳定课题组,2009),这就属于沉淀冗余资源范畴。此外,沉淀冗余资源所扮演的蓄水池的角色能够消化和吸收金融危机时期资源价格剧烈波动对企业经营所形成的干扰,当市场好转或机会出现时,闲置厂房等沉淀冗余资源还能够立即支持企业做出响应。与沉淀冗余资源不同,如果没有进行转化,非沉淀冗余资源将只能作为成本存在于企业中。即使实现了转化,相对正常时期,危机情境下所取得的回报率也较低。更重要的是,富余现金等非沉淀冗余资源还会降低管理者对绩效下降等的敏感性,从而减缓企业针对危机的响应速度和降低企业的响应质量。

从成本的角度看,金融危机导致大量资金撤离市场,融资成本增加(Sum-mers,2000),非沉淀冗余资源的成本上升。而过剩的产能、员工等成本则在危机出现之后下降,因此危机出现前后这两类冗余资源的成本表现出不同的变化趋势。此外,我们还可以从战略的角度比较这两类冗余资源的作用。沉淀冗余资源较少时,员工和管理者的行为受限,他们倾向于关注那些必需的活动和程序。企业战略变得狭隘和单一,整体脆弱性增加,环境微小的变化就会打破企业的正常运营。金融危机的破坏又将带来更多的弱点,如危机引发的裁员行为造成员工数量急剧减少,企业内部人力资源供需间张力增加,形成了企业新的弱点。而增加分散于企业内部的沉淀冗余资源则有助于减少这种因资源和能力缺乏所导致的各种弱点和整体脆弱性。而非沉淀冗余资源则没有内嵌于企业运营过程中,仅作为一种相对独立的资源而存在,并不能起到类似的作用。综合以上分析,提出如下假设:

假设1:相比正常时期,(a)金融危机期间非沉淀冗余资源作用减弱,(b)而沉淀冗余资源作用增强。

关于冗余资源作用的争论从来就没有停止过,代理理论相关文献多对其作用持负面观点(Jensen,1986)。这些文献认为,多余和闲置的资源为管理者提供了寻租空间,并催生以满足他们私利为目标、有悖于企业整体利益的行为。资源约束理论认为资源相对匮乏时,企业能够更有效率地利用资源。而随着资源富余性的增加,管理者对经营成本和风险的敏感性降低,决策更具随意性,这其中包括批准在资源匮乏情境下不被接受的战略和项目。但是,这些批评忽视了不同冗余资源间的区别。如过剩现金等非沉淀冗余资源具有较高的流动性,且能够减弱管理者的绩效压力和谨慎性,造成其过度乐观和满足,更容易催生不合理的、盲目投资之类的外部导向活动以及诱发职权和资源滥用等代理问题,这也得到Chattopadhyay等(2001)的支持和证实。而沉淀冗余资源已经面向特定的应用,转换成本高,经常作为企业冗余的能力而存在,并不像非沉淀冗余资源那样造成资源滥用和决策的随意性,代理理论和资源约束理论所诟病的这些负面作用对于沉淀冗余资源可能并不存在。

投资活动本身充满不确定性,而且投资发生之后相比之前,企业内外部环境也会发生相应变化,这同样增大了企业所面临的风险。沉淀冗余资源可以增强企业抗风险能力,帮助企业应对这些不确定性,减弱甚至避免企业关键业务流程被动接受的环境变化影响(Haveman等,2001)。如之前冗余的管理和生产能力可以转移至所投资的新项目或者新工厂中,这将减少企业在投资后期所面临的不确定性和任务压力。更重要的是,投资项目的实现具有阶段性,是一个逐步完善、由非正式性逐步向正式性过渡的过程。沉淀冗余资源在某种程度上还能替代正式和规范的计划和制度等,减少非正式性带来的不利影响,并减少了繁冗的资源计划和分配活动。这种作用在投资导入期尤为重要,因为具体的规章和制度等均尚未完全建立。而且,这类资源所带来的灵活性也为具体部门及员工提供了更为自由的操作和探索空间,支持他们更加专注于投资项目的实施工作,并针对其中的不确定性做出灵活响应,这些都将影响到投资的最终质量和效益。至此,我们给出本文的第二组假设:

假设2:(a)非沉淀冗余资源会恶化企业投资效果,(b)而沉淀冗余资源会改善企业投资效果。

虽然环境变化中蕴含着机会,但是金融危机导致企业经营环境恶化,这是一个普遍认可的观点。相比正常时期,金融危机时期企业投资获得的回报减少、面临的风险增加,投资的决策失误将给企业带来更大的损失,甚至会将其引入生存困境。因此,我们认为相比正常时期,金融危机情境下企业投资效果变差。

组织行为理论认为,对绩效的不满意是组织搜索行为的重要诱因(Cyert和 March,1963)。危机情境会造成企业真实绩效或预测绩效低于期望水平,进而增加企业的风险偏好、诱发其外部搜索行为,以改变现状、增加绩效(Miller和Chen,2004)。金融危机所带来的压力和悲观情绪促使企业主动做出响应,主要的表现形式就是积极寻求市场机会和投资项目。但是由于经济环境的恶化和企业对环境的感知能力有限,投资绩效常常难达预期。非沉淀冗余资源的存在则又加剧了投资的盲目性,尤其容易诱发对那些风险性项目的过度投资。Tan和See(2004)以亚洲金融危机为背景,发现非沉淀冗余资源在金融危机情境下仍导致企业贸然决策,恶化企业投资效果。2008年金融危机发生后,我国企业资产购买等投资行为增加,尤其是海外资产的购买行为大量涌现。我们并不认为这些行为一定会对企业未来绩效产生积极或消极的影响,但是非沉淀冗余资源越少,企业对这种行为的态度越谨慎,相应的投资效果也会越好。即使在项目后期经营阶段,非沉淀冗余资源的大量存在也会造成企业资源滥用,这些都将降低企业绩效。

如上文所述,沉淀冗余资源已经内化于企业内部、面向特定的应用、能够直接支持企业需求,且不会造成企业的贸然决策和盲目投资。而且金融危机造成企业投资环境的不确定性和风险性因素增加,沉淀冗余资源的缓冲作用以及支持部门和员工自主行动的作用在这时得到进一步凸显。这也解释了为什么具有较高决策智慧和管理能力的企业在金融危机时期仍然能够合理选择、消化和吸收投资项目,而其他企业却因为做出类似的投资决策而遭受损失甚至因此一蹶不振。这些富余的管理和决策能力就是典型的沉淀冗余资源。由此,我们给出本文最后一组假设:

假设3:相比正常时期,(a)金融危机期间投资效果变差,(b)非沉淀冗余资源会进一步恶化投资效果,(c)而沉淀冗余资源则会改善投资效果。

三、实证设计

(一)样本选择

本文以2008年金融危机为背景,选取的样本是我国A股上市公司。为了检验假设并考虑到现有文献的常见做法(Wan和Yiu,2009),我们收集了对称的4年数据,并把时间分为两个时间窗口:未受到金融危机影响的阶段(2006-2007年)和受到金融危机影响的阶段(2008-2009年)。我们从WIND财务数据库收集了相应的年度绩效数据以及上年度冗余资源数据等。剔除ST、*ST和数据缺失企业后,最终得到1107家上市公司。

(二)指标选择

1.因变量。企业绩效,用滞后一年的年度ROA(总资产报酬率)衡量。

2.自变量。(1)冗余资源:非沉淀冗余资源(US)用流动比率测量(Cheng和 Kesner,1997;蒋春燕和赵曙明,2004);沉淀冗余资源(AS)用(管理费用+销售费用)/销售收入测量(Wiseman和 Catanach,1997)。(2)投资(IV):用企业投资活动产生现金流量净额的相反数表示投资额,为了消除企业规模影响,在分析过程中又将其除以同期资产总额。(3)是否为金融危机时期(CR):用二分变量表示,0代表正常时期(2006-2007年),1代表金融危机时期(2008-2009年)。

3.控制变量。(1)年龄(AG):用企业成立日期到上年年末的天数衡量。(2)规模(SI):用上年年末的总资产衡量并对年龄和规模均取了对数。(3)运营效率(EF):用年度总资产周转率衡量。

需要说明的是,现有文献还经常用速动比例和管理费用/销售收入分别测量非沉淀冗余资源和沉淀冗余资源。这与本文所选指标之间存在较高的相关性,我们采用这些指标进行假设检验所得到的结果与本文一致。

四、实证结果

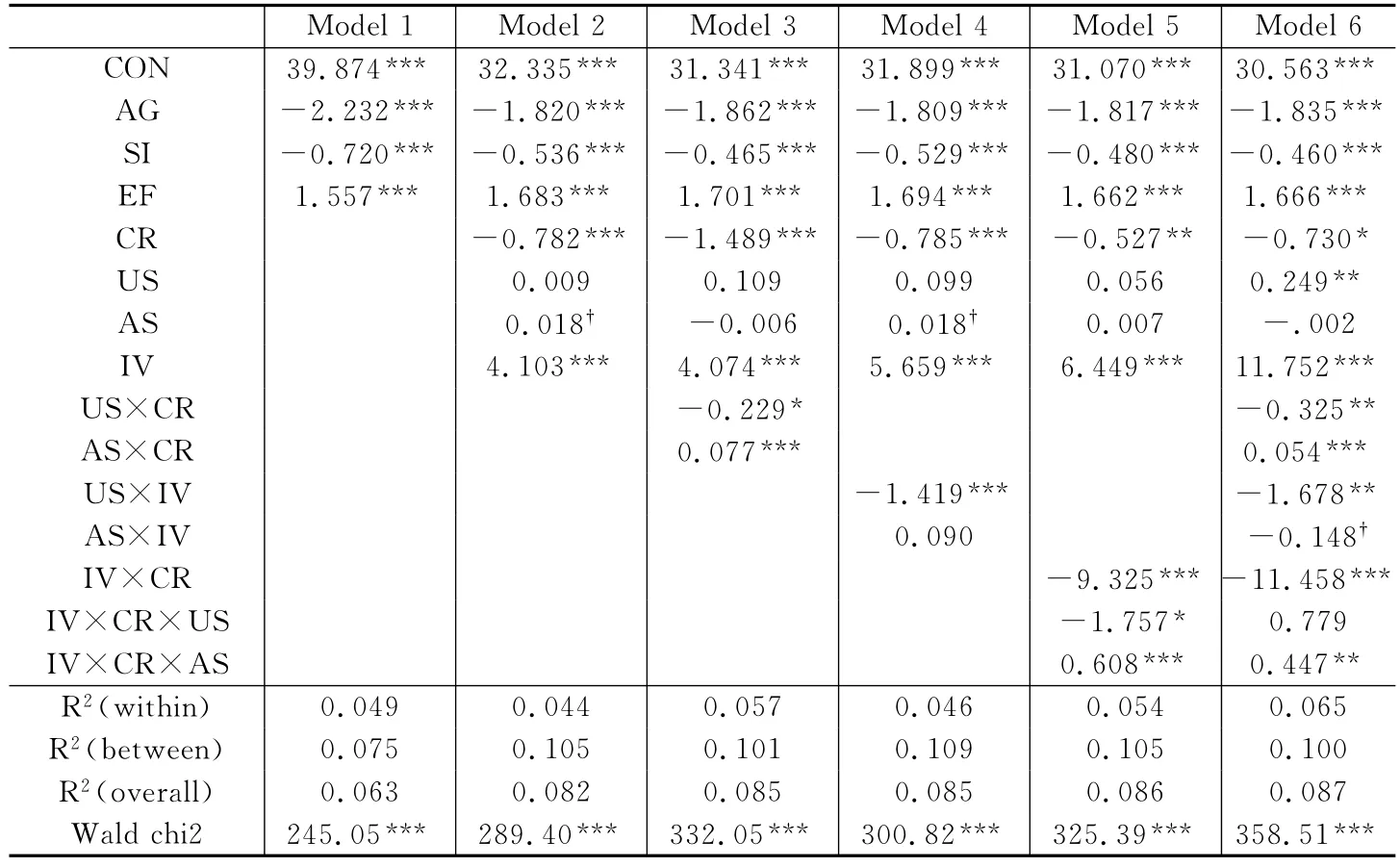

面板数据的分析通常采用固定效应模型和随机效应模型分析。以模型6为例,我们进行 Hausman检验,卡方值为61.39(p=0.000),说明固定效应模型更有效。而我们同时又对随机效应模型进行Breusch-Pagan检验,卡方值为1236.81(p=0.0000),发现随机效应模型同样适用。对其他所有模型分别进行了Hausman检验和B-P检验,得到同样结论。于是,本文同时报告了这两种模型的分析结果。最终采用固定效应模型进行数据分析,结果见表1和表2,所有模型的F值(或卡方值)均显著。

表1中的模型2显示,采用固定效应模型时非沉淀冗余资源和绩效显著负相关,但沉淀冗余资源、投资和绩效之间关系却不显著;表2中的模型2显示,采用随机效应模型时沉淀冗余资源、投资和绩效之间显著正相关,但非沉淀冗余资源和绩效之间的关系并不显著。由此我们不能得到冗余资源、投资与绩效之间的线性关系。这两个模型均显示金融危机情境下企业绩效显著降低。

根据假设1 a和假设1 b的观点,相比正常时期,金融危机情境下非沉淀冗余资源、沉淀冗余资源和企业绩效之间的关系分别被负向和正向调节。表1中的模型3显示相应乘积项系数分别为-0.295(p<0.001)、0.073(p<0.001),表2中的则分别为-0.229(p<0.05)、0.077(p<0.001)。因此,假设1 a和假设1 b得到很好支持。假设2 a认为非沉淀冗余资源对投资—绩效关系起负向调节作用,表1和表2中的模型4显示非沉淀冗余资源和投资的乘积项系数分别为-1.041(p<0.05)、-1.419(p<0.001),因此这一假设也得到很好支持,但不管是固定效应模型还是随机效应模型检验的结果都不支持假设2 b。

表1和表2中的模型5显示投资和危机的乘积项系数为负,且均在p<0.001水平上显著,假设3 a得到支持,即相比正常时期,金融危机情境下企业的投资效果降低。而假设3 b和假设3 c则认为相比正常时期,非沉淀冗余资源对金融危机情境下企业投资效果起到负向调节作用,而沉淀冗余资源则起到正向调节,这两个假设都得到很好支持。另外,表1中的模型5显示,投资、危机、非沉淀冗余资源三者乘积项系数为负,且在p<0.05水平上显著;投资、危机、沉淀冗余资源三者乘积项系数为正,且在p<0.001水平上显著。表2中的模型5也得到同样的正负号和显著性水平。

表1 变量对绩效的回归结果(固定效应模型)

表2 变量对绩效的回归结果(随机效应模型)

五、结束语

(一)结论和启示

本文以金融危机为情境研究冗余资源、投资和企业绩效之间的关系。金融危机导致的环境变化对企业而言是完全外生的、不可控的,以其为背景能更有效地检验冗余资源的缓冲作用。这场危机会对所有企业产生直接或间接影响,以它为情境也更具现实意义。本文的结论可以回答以下3个问题:

1.冗余资源一定具有缓冲作用吗?

本文以金融危机为背景的实证研究发现,两类冗余资源和企业绩效之间并不正相关。相比正常时期,危机情境下非沉淀冗余资源和绩效之间的关系被负向调节,而沉淀冗余资源和绩效之间的关系被正向调节。这说明两点:一是沉淀于企业内部的冗余资源在环境变化时显现出更加积极的作用,这是因为其具有缓冲作用;二是企业在对环境变化进行提前准备时,不能仅维持现金等非沉淀冗余资源,而应当将这些冗余资源沉淀于企业内部,面向特定的应用,这样才能发挥缓冲作用。这给我们一个重要启示,即仅仅维持充裕的现金并不能帮助企业应对环境变化,企业应当维持更充裕的沉淀冗余资源。这当然并不是指企业应当忽视资金链断裂所带来的风险,而是建议企业即使在维持现金等非沉淀冗余资源抵御风险时,也要更多地将它们面向特定应用,以在需要的时候尽可能有保障地、快速地转变为沉淀冗余资源。而且,非沉淀冗余资源具有较强的流动性,那么企业在针对自然灾害、行业规章制度出台等局部性环境变化进行资源准备时可以建立专项资金的共享和使用机制,这样在减少资金占用的同时还可以使这些资金更多地面向特定应用。

2.冗余资源是否有利于企业投资?

表1和表2显示投资和企业绩效的增加并没有显著的相关性,因而我们不能给出投资一定有利于企业绩效的结论。结果还显示,非沉淀冗余资源对投资和企业绩效关系起到负向调节作用。而沉淀冗余资源对投资绩效的作用不显著,所以我们无法得出沉淀冗余资源对投资效果也存在调节作用的结论。这证实了非沉淀冗余资源所带来的代理问题,说明非沉淀冗余资源降低了企业投资的谨慎性,企业在这类资源充裕的情况下所做出的投资决策往往降低了组织整体的资源利用效率。这告诫我们,企业有了闲置资金并不能急于投资,因为此时投资更容易容忍不良项目,资源滥用现象也更易出现。企业一味压缩内部支出(即减少沉淀冗余资源)并将节省的资金用于投资并非明智之举。企业投资应该是一个循序渐进和水到渠成的过程,积累和维持较多沉淀冗余资源更能够帮助企业提高投资效果。

3.从冗余资源的角度看,金融危机下企业应该如何对待投资?

这点对于我国企业至关重要。我们发现2007年与2006年我国企业的投资并无显著区别,2008年要显著多于前一年(t=3.582,p=0.000),而2009年比前一年又大幅降低(t=-7.065,p=0.000),甚至低于危机发生前。这说明我国企业在危机发生时存在盲目投资行为,一段时间后又回归理性。本文研究结果显示,危机情境下的企业投资会降低绩效。沉淀冗余资源正向调节危机情境下的投资绩效,非沉淀冗余资源恰好相反。虽然本文样本中的绩效仅滞后1-2年,但这仍给出一个重要启示,即企业在金融危机情境下不能因为拥有充裕的资金而盲目购买资产或实施其他投资行为,危机情境下一项错误的决策可能会给企业带来更负面的影响,而拥有充足的沉淀冗余资源则有利于提高危机情境下的投资回报。

(二)关于冗余资源作用机制的进一步思考

关于冗余资源的文献经常提到其保护企业内核、缓冲环境变化的功能,但现有文献较少对冗余资源的作用进行分类思考,而认为二者的作用应该是相同的。虽然Sharfman等(1988)早已提出沉淀冗余资源可能具有更好的缓冲作用,但缺乏相应的实证研究支持。金融危机给企业带来更多的是威胁,而投资则是企业在面对机会时所采取的行为,本文验证非沉淀冗余资源并不利于企业对环境变化的响应(或者不具备缓冲功能),而沉淀冗余资源则能够更好地支持企业响应环境变化。

这两类冗余资源为什么会有不同的表现?非沉淀冗余资源不面向特定的应用,而沉淀冗余资源则由于内嵌于企业经营活动中,在需要时可以直接发挥其效用。形象地说,沉淀冗余资源包裹着企业内核,在环境变化时能够更好地去保护企业内核。那么我们是否可以把非沉淀冗余资源视为资源冗余(典型例子就是冗余现金)而把沉淀冗余资源视为能力冗余?冗余现金并不能给企业带来价值,除非将其面向特定的应用,即将其进行沉淀;冗余能力则内嵌于企业的业务流程和其他活动中,当企业环境发生变化或者进行战略调整时,这些能力保证企业具有柔韧性,使企业的内核免遭破坏。冗余能力和冗余现金作为一种资源会增加企业的成本,但是当环境变化时冗余能力的效用则得以增加。这也有助于我们理解优秀企业为什么从维持沉淀冗余资源中获益,而并非简单地维持大量闲置现金。

本文认为带来冗余能力的沉淀冗余资源可以发挥缓冲作用,而纯粹作为资源冗余的非沉淀冗余资源则不具备这种功能。部分研究认为冗余资源的存在降低了企业适应环境变化的动机(Cheng和Kesner,1997)。冗余能力能使企业变得更加柔韧和更具适应性,而非沉淀冗余资源的存在才容易带来企业管理者对环境变化的迟钝反应,因为过多的现金等冗余资源会使管理者产生满足感而降低对绩效下降的敏感性,减少对环境变化的感知,反倒是那些现金并不充裕的企业在环境变化时会做出更主动和积极的响应。那么,我们是否可以得出非沉淀冗余资源才是企业对环境变化反应迟钝的原因,目前,我们尚无法对此做出判断,但这值得我们进一步进行理论探索和实证分析。

自然资源等是基本生产要素,一般而言对经济增长有着正的边际贡献。但是第二次世界大战以后,绝大多数资源丰富的发展中国家或地区并没有因为这些资源而飞速发展起来,反倒是很多缺乏自然资源的国家或地区(如亚洲四小龙)得以快速发展(程志强,2008)。因此,Auty(1993)提出“资源诅咒假说”。之后也不断有学者在宏观层面对资源的作用进行了探索,大量的经验研究结果也对这一假说提供了支持。Rodriguez和Sachs(1999)基于Ramsey增长模型认为,自然资源的开发会在短期内带来资本存量过度调高,进而导致短期内消费增加和经济繁荣。但是,自然资源开发不能长期保持一定的增长率,其在一段时间后又会趋于稳定,这将造成先前依赖于此的经济增长率下滑。Gylfason(2001)则认为资源充裕地区的政府或家庭倾向于过分自信,并且过于信奉资源的作用,而忽略了人力资本的积累。而对人力资本的忽视也被认为是资源诅咒发生的机制之一。类似关于资源诅咒假说的解释还有很多。这些丰富的自然资源就是一种非沉淀冗余资源,如果没有沉淀于国家或地区经济中,那么它们只能作为一种资本或资金而存在。与本文结论相类似,这些资金的存在会导致过度自信和资源利用效率的降低,而且当环境发生变化时这些资源对经济的贡献就会被负向调节。只有将这些资源沉淀于制造业等可以保持持续增长的行业中,经济才能长期繁荣,马来西亚、印度尼西亚等国家或地区就打破了资源诅咒。但是,本文的结论能否适用于宏观层面还需要进一步分析和检验。

(三)本文局限

虽然Bourgeois(1981)强调应用财务指标测量冗余资源数量时应当谨慎,但从近年来的文献看,多数研究仍采用其给出的财务指标直接衡量冗余资源,本文同样如此。尽管这种方法和测量指标经常出现在主流期刊论文中,但对冗余资源的测量方法仍需进一步探索,因为财务指标并不能很严谨地反映冗余资源的多少,而仅是与其线性相关。我们可以把事件分为事前、事中和事后三个阶段。本文对危机前(2006-2007年)和危机中(2008-2009年)两个阶段的企业数据进行分析,但后危机时代冗余资源对企业绩效和投资效果又会产生何种影响?这些有趣且有意义的问题都值得进一步探索。

[1]程志强.资源诅咒假说:一个文献综述[J].财经问题研究,2008,(3):20-24.

[2]蒋春燕,赵曙明.组织冗余与绩效的关系:中国上市公司的时间序列实证研究[J].管理世界,2004,(5):108-115.

[3]中国经济增长与宏观稳定课题组.全球失衡、金融危机与中国经济的复苏[J].经济研究,2009,(5):4-20.

[4]Auty R M.Sustaining development in mineral economics:The resource curse thesis[M].London:Routledge,1993.

[5]Bourgeois L J.On the measurement of organizational slack[J].Academy of Management Review,1981,6(1):29-39.

[6]Chattopadhyay P,Glick W H,Huber G P.Organizational actions in response to threats and opportunities[J].Academy of Management Journal,2001,44(5):937-955.

[7]Cheng J L C,Kesner I F.Organizational slack and response to environmental shifts:The impact of resource allocation patterns[J].Journal of Management,1997,23(1):1-18.

[8]Cyert R,March J.A behavioral theory of the firm[M].Englewood Cliffs,NJ:Prentice-Hall,1963.

[9]Gylfason T.Natural resources,education and economic development[J].European Economic Review,2001,45(4-6):847-859.

[10]Haveman H A,Russo M V,Meyer A D.Organizational environments in flux:The impact of regulatory punctuations on organizational domains,CEO succession,and performance[J].Organization Science,2001,12(3):253-273.

[11]Jensen M.Agency costs of free cash flow,corporate finance and takeovers[J].American Economics Review,1986,76(2):323-329.

[12]Miller K D,Chen W R.Variable organizational risk preferences:Tests of the March-Shapira model[J].Academy of Management Journal,2004,47(1):105-115.

[13]Rodriguez F,Sachs J D.Why do resource-abundant economies grow more slowly?[J].Journal of Economic Growth,1999,4(3):277-303.

[14]Sharfman M P,Wolf G,Chase R B,Tansik D A.Antecedents of organizational slack[J].Academy of Management Review,1988,13(4):601-614.

[15]Summers L H.International financial crises:Causes,prevention,and cures[J].American Economic Review,2000,90(2):1-16.

[16]Tan J,Peng M.Organizational slack and firm performance during economic transitions:Two studies from an emerging economy[J].Strategic Management Journal,2003,24(13):1249-1263.

[17]Tan H H,See H H.Strategic reorientation and responses to the Asian financial crisis:The case of the manufacturing industry in Singapore[J].Asia Pacific Journal of Management,2004,21(1-2):189-211.

[18]Wan W P,Yiu D W.From crisis to opportunity:Environmental jolt,corporate acquisitions,and firm performance[J].Strategic Management Journal,2009,30(7):791-801.

[19]Wiseman R,Catanach A.A longitudinal disaggregation of operation risk under changing regulations:Evidence from the savings and loan industry[J].Academy of Management Journal,1997,40(4):799-830.