我国县域金融发展方式转型与生产效率提升——浙江县(市)数据经验证据

2012-11-13赵平

赵 平

(浙江工商大学金融学院,浙江 杭州 310018)

一、引 言

近年来,我国经济发展的环境和资源约束日益凸现,“地荒”、“电荒”、“水荒”、“民工荒”和频频爆发的环境污染事件,迫切要求我们通过提高生产效率使经济发展走上“资源节约、环境友好”的可持续发展道路。金融发展包括金融数量扩张和金融质量改善两个维度的内容,但在特殊的转型体制环境下,我国金融发展长期具有非常明显的数量扩张型特征[1]。近年来,对金融发展方式由数量扩张型向质量提升型转变议题的研究,虽然是学术界和业界关注的热点,但在上述经济背景下,研究金融发展方式转型是否有利于生产效率提升的问题——具体一点说——也就是金融质量改善比数量扩张是否更加有利于生产效率提升的问题,将更具现实意义。结合我国县域金融与经济发展的现实,我们有理由相信,尤其具有现实意义的是将这一问题放在县域层面上的研究,这是因为:一方面,近几年来由于国家一系列放松市场准入政策的推动,我国县域金融正在经历着一个新的重大发展机遇期,目前总体发展势头良好,但未来的可持续发展需要其发展方式的转型来保证;另一方面,县域经济发展是我国在新时期实现城乡统筹和一体化发展的关键,但由于过去普遍盲目推行“工业强县”战略的缘故,我国县域经济可持续发展所受到的资源和环境约束,事实上比以服务业为主的城市经济更加明显,县域经济提高生产效率的问题也就更加突出。

本文将以浙江为例并在其县(市)面板数据的基础上,利用随机前沿分析方法(SFA),对县域金融质量改善是否比数量扩张更具生产率提升效应的问题进行计量研究。需指出的是,我国金融体系以银行业为绝对主导,在县域层面尤其如此。因此,本文所称的金融和金融发展分别指银行间接金融和金融中介发展。

二、文献述评

在西方金融发展的主流学术文献中,一般并没有金融发展方式(pattern of financial development)的概念,即使偶有提及(Levine,1997)[2],也仅指金融体系是以银行还是市场为基础(bank-based or market-based)的金融结构(financial structure)问题。但在国内文献中,金融发展方式却有数量型还是质量型(李文森、李红玲,2007)[3]、储蓄动员型还是市场配置型(中国经济增长与宏观稳定课题组,2007[1];苏基溶、廖进中,2009[4])的明确含义。之所以有上述差异,是因为市场环境下的金融发展本来就是一个数量扩张和质量提升统一的过程(levine,R.,2004)[5],通常并不存在以数量和质量特征区分的金融发展方式问题,但中国的情况则不一样——有数量没质量的“金融发展”往往是中国转型体制条件下的一个重要金融特征。

金融发展对生产效率具有促进作用。国内外的实证研究大都仅以金融数量指标代理金融发展,最常用的指标有金融相关比率(FIR),二是金融深化指标(DEPTH)。近年来,经验研究以数量指标代理金融发展水平的做法遭到了越来越多的质疑。Dorrucci,E.et al(2009)[6]认为,金融规模与金融发展之间的关系通常是模糊的(blured)或表现为非线性(non-linearities)。Ju&Wei(2011)[7]的理论模型则显示,传统的金融规模指标并不能充分捕捉金融运行的内在质量(underlying quality)信息。Inklaar&Koetter(2008)[8]指出,反映金融体系效率的指标能显著地促进全要素生产力(TFP)提升,而传统的金融发展规模指标表现并不显著。然而,在金融质量含义比较含糊、数据获取困难的情况下,实证研究如何引入有效的金融质量代理变量呢?King&Levine(1993)[9]注意到,金融体系向公共部门(包括国有企业)融资时,其评估经理、选择项目、分散风险功能的发挥程度没有向私人部门融资时大,因此,向私人部门融资的规模具有代表金融体系信贷配置效率的作用。基于此认识,King&Levine(1993)[9]首创了PRIVY和PRIVATE两个表征私人部门相对信贷规模的金融发展指标①PRIVY指标是私人企业信贷与GDP的比值,而PRIVATE指标则是私人企业信贷占全部贷款的比例。,用来间接体现金融体系的信贷配置效率。考虑到金融体系的基本功能是在不确定环境下对资源进行跨时空配置(Merton&Bodie,1995)[10],因此,信贷配置效率可以作为衡量金融质量的一个重要标准。进一步地,金融体系若要具备较高的配置效率,则必然要求其能够及时捕捉到行业效益的变化,并作出灵敏的融资反应(Wurgler,2000)[11],这意味着较高的信贷配置效率是根植于金融机构高质量经营管理实践当中的。一些中国金融发展的经验文献(Aziz&Duenwald,2002[12];张军、金煜,2005[13];赵勇、雷达,2010[14]),均使用了类似于PRIVY的指标,试图在实证模型中间接引入信贷配置效率这一金融质量因素。但由于私人部门信贷数据的获得性限制,这一指标不得不采用估计值,而估计数据的偏差是一个不得不面对的问题②在Aziz&Duenwald(2002)、张军、金煜(2005)等人的研究中,私人企业贷款用非国有企业贷款代替,而非国有企业贷款在“各地区分配给国有企业的贷款与各地区国有企业的产出成正比”的假定下,通过估计国有企业贷款数据后从总贷款扣减得到。很明显,这一假定的合理性值得怀疑,可能会低估国有企业贷款数额。。

目前,国外的一些金融发展经验研究,已经将更为直接的金融质量测度指标引进了计量模型中。据笔者所知,为数不多的几篇经验文献(2004;Hasan et al.2009[15];Koetter& Wedow,2010[16]),运用大样本微观银行数据对银行成本或利润效率进行了随机前沿(SFA)估计,并将其作为金融质量的代理变量解释经济增长。缺憾的是,这些研究并没有涉及到金融质量的生产率效应问题。

近年来国内出现了较多县域金融发展的文献,但大都停留在对县域金融的金融结构、困境形成、政策选择和发展机遇等问题的定性分析上(张杰、尚长风,2006[17];石全虎,2009[18]),虽然有少量县域金融发展与经济增长的经验文献(秦宛顺、钟行宁,2010[19]),但研究主题还没有触及到县域金融发展的生产率效应。

三、模型、变量与数据

(一)随机前沿计量模型(SFA)

随机前沿分析(SFA)是研究生产效率的有力工具(傅晓霞、吴利学,2006)[20]。本文在借鉴朱承亮、岳宏志、李婷(2009)[21]研究的基础上,建立超越对数函数形式的具体SFA面板数据计量模型。选择超越对数生产函数是因为它比通常的C-D生产函数更具一般性,从而可以减轻生产函数模型设定偏误所带来的负面影响。具体的计量模型如下:

上式中,(1)是SFA生产函数,(2)是无效率回归模型,我们将用Frontier4.1软件对两个模型的参数一次性同步估计。生产函数中的gdp、k、l、t分别表示产出变量、资本存量、从业人数和时间,vi,t是通常的随机误差项,ui,t是非负值的无效率项,ui,t~ N+(δ*zi,t,σ2u)[z为上面(6)式中的解释向量]。无效率回归模型中的fq1和fq2是金融质量代理变量,fv表示金融数量变量。其他控制变量fdi、gexp、hc和d97-01分别表示FDI占GDP比例、政府支出占GDP比例、人力资本存量和时间虚拟变量(其中,前两者属制度环境变量)。ωi,t是 “ωi,t~ N+(0,σ2ω)”的随机变量。

(二)变量的选取

由于我们计量检验的是金融发展质量面改善是否比数量扩张更具生产率效应的问题,因此无效率模型(2)式中的解释向量zi,t首先锁定在金融发展的数量和质量因素方面,然后引入其它非金融的控制变量。本文用贷款余额占GDP的比值表示金融发展的数量面状况,这与金融发展文献中的一般处理方法一致,不再赘述。在金融发展的质量方面,本文主要用金融机构存贷比例代理金融发展的质量面状况,同时辅之以新增储蓄占新增贷款比值这一指标。

1.关于金融机构存贷比例fq1。一些中国金融发展的实证文献(王锦慧、蓝发钦,2008;郭福春,2007)[22][23],虽然以金融机构存贷比例表示金融效率,但它们对金融机构存贷比例为什么能够代表金融效率的解释是错误的。因为这些文献认为,金融机构存贷比例反映了金融中介促进储蓄向投资转化的转化率,但事实上储蓄不等于存款,贷款也不等于投资,尤其是当银行贷款中有大量的消费信贷时,两者更不能混为一谈,何况,随着资产多元化,银行还持有巨额的非信贷资产。本文认为,考虑到我国商业银行内部上下级行之间的信贷控制实践,当且仅当在地区层面上时,地区分支行的存贷比例有反映其运行质量的信号功能,某个地区总体的金融机构存贷比例可作为地区金融发展质量的代理变量,具体分析如下。

20世纪90年代中期实行总行一级法人制以来,各银行从总行到分行再到支行实行层层授权和转授权制度。上级分行为了统筹盈利性、流动性和安全性经营目标,优化辖内银行整体的信贷资源配置,对下级银行实施信贷控制。因此,下级银行要受到来自于上级银行的信贷限额、贷款审批授权、系统内二级准备金——甚至目标存贷比例等多种手段的强有力约束。在这种信贷内控体制背景下,下级行存贷比例的高低,自然也就反映了上级行对下属各分支行经营管理质量好坏的一种“内部评价”:如果上级行认为一个下属行的综合经营质量越高(低),那么它对这个下属行施加的信贷约束就越弱(强),该下属行的存贷比例也就越高(低)。我国一些经营质量差的支行,由于几乎得不到上级行的信贷授权而使其增量存贷比例近似于零(事实上演变成了上级行的“储蓄所”)的情况,在过去10余年中屡见不鲜(刘振海,2006)[24]。在某个地区层面上,各家银行所属分支行的存贷比例决定了该地区总体的金融机构存贷比例,其高低因为代表了多家银行上级分行——而不是一家银行上级行——对该地区分支行经营管理质量好坏的“平均”评价,因此,用地区金融机构存贷比例反映地区总体的金融运营质量,具有相当的统计可靠性。总之,用地区金融机构存贷比例反映金融质量,不仅可行,而且在数据受限而无法直接测度地区金融质量的情况下,地区金融机构存贷比例的这种金融质量信号功能更加显得有其价值。

2.关于新增储蓄占新增贷款比值fq2。根据King&Levine(1993)[9],选择反映私人部门贷款相对规模的PRIVY或PRIVATE指标,可用来代理金融中介的信贷配置质量,但私人部门贷款数据在县(市)层面上难以获得,也不便估计,因此,本文将以“新增储蓄存款占新增贷款的比重”替代PRIVATE指标,这主要是考虑到了浙江县(市)增量储蓄存款数据中包含了个体及私营企业贷款变动信息:在浙江县(市)层面上,个体经营和中小微型私营经济异常活跃和普遍,由于通过银行“对公”存款账户进行转账收付的成本较高,灵活性也较差,客观上这类生产经营者的经营资金与个人生活资金往往也区分不明显,因此,它们的经营性资金至少有相当部分是在个人结算账户上进行收支运转的,在这种情况下,当县(市)个体及私营企业贷款增加时,个人结算户存款余额会随之增加,因此,如不考虑其它影响因素,县(市)储蓄存款的增加能够提供个体私企贷款增加的信息。另外,正规金融机构的一部分其它贷款通过民间借贷“中转”,事实上最终变成了个体私企贷款①据2011年7月人民银行温州中支发布的《温州民间借贷市场报告》,温州的这部分贷款数量为全部1100亿元民间借贷的10%,亦即110亿。从而也增加了储蓄账户资金,因此,本文选用此指标也能够对这一部分“遗漏”的个体私企贷款有所反映。

除上述金融发展变量外,影响生产效率的重要因素还有人力资本和制度环境,这些因素决定生产者吸收先进技术、改善资源配置和提高劳动效率的能力(傅晓霞、吴利学,2006)[20]。在1997-2001年间,外向型特征明显的浙江经济受到了“东亚金融危机”的较大外部冲击,经济增长下滑明显,出现了改革开放以来罕见的通货紧缩现象,因此,为了考虑到这段特殊时期对浙江经济生产效率的影响,本文在技术无效率回归模型中引入时间虚拟变量。

(三)样本数据

考虑数据的可获得性,我们以浙江县(市)1997-2010年的面板数据为样本数据,共涵盖11个地级市所属55个县或县级市(由于数据不全,剔除了泰顺、嵊泗和松阳三县)。数据来源于历年的浙江统计年鉴、浙江省统计局网站、各县(市)统计公报和统计年鉴。在实证分析前,本文对相关变量序列进行了物价平减处理,并进行了存量资本的估计。

四、实证结果及其分析

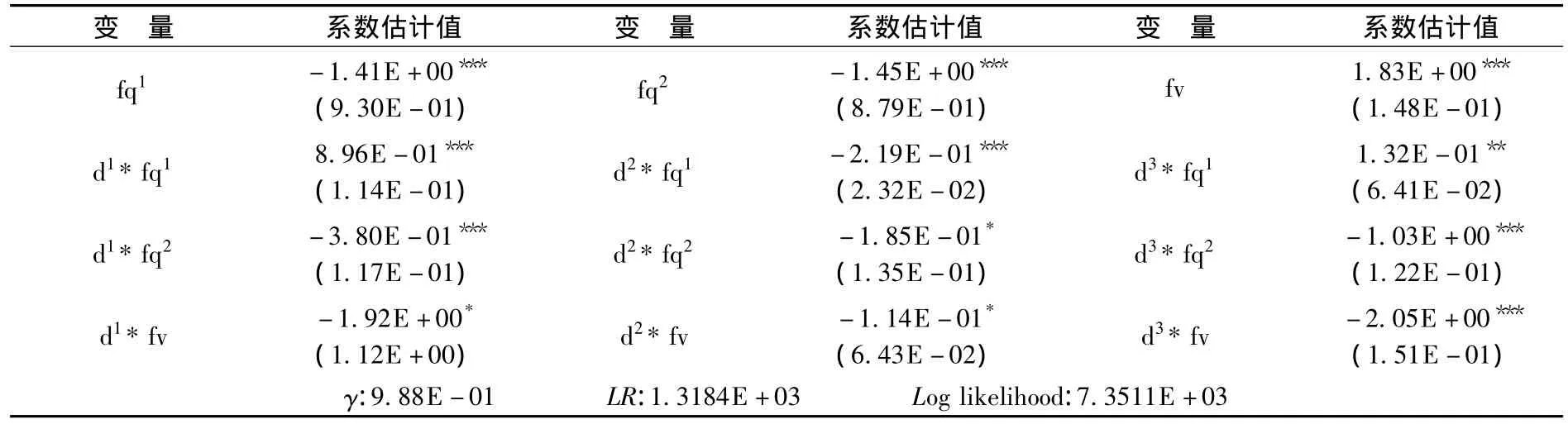

我们用Frontier4.1软件对模型(1)和(2)进行“一阶段”同步估计,结果如表1。

根据表1报告的实证的结果,γ=0.979>0,且似然比统计量LR在1%的水平上显著,这意味着:浙江县(市)生产函数模型中不存在技术无效率影响的H0假设被拒绝了,浙江县(市)生产中不仅存在明显的技术无效率影响,而且产出对生产前沿线的偏离主要来源于技术非效率因素的影响,技术非效率因素对随机前沿生产函数模型中复合随机扰动项的方差具有很高的解释能力。因此,本文对浙江县(市)生产效率的研究使用SFA估计技术是必须和恰当的。生产前沿函数和无效率函数中的绝大部分参数估计在1%的水平上具有统计显著性,而且符号也基本合理,限于篇幅不再赘述,下面主要对金融发展质量面和数量面因素的计量结果分析。

表1 模型参数估计结果

(一)金融发展质量方面因素

从估计的结果看,两个金融发展质量变量(fq1和fq2)对浙江县(市)的技术无效率均存在负向影响——也就是说——对技术效率具有正向影响,显著性水平分别达到了5%和1%。具体而言,当金融机构存贷比例(fq1)提高1%时,浙江县(市)生产的技术效率提高1.94%;当“新增储蓄存款/新增贷款”的比例(fq2)提高1%时,浙江县(市)生产的技术效率将提高1.85%。在本文的计量模型中,金融机构存贷比例是浙江县域金融运营质量的综合反映指标,较高的存贷比例是县域金融运营质量较高的反映,而较高的金融运营质量,将最终也会通过改善信贷配置途径对生产效率提升具有促进作用。“新增储蓄存款/新增贷款”比例是PRIVATE的代理指标,具有间接反映浙江县域信贷资源配置效率的功能。这一比例的提高,意味着信贷配置效率的改善,进而会有利于生产效率的提升。

(二)金融发展数量方面因素

估计结果显示,单纯金融数量(fv)的扩张,会对浙江县(市)技术效率的提升起到显著阻碍作用:在1%的显著性水平上,贷款与GDP的比值提高1%时,浙江县(市)生产的技术效率下降1.13%。为什么会有阻碍作用呢?根据King&Levine(1993)[9],金融数量的扩张,将通过促进资本积累途径作用于产出,因此,就金融数量对技术效率的影响而言,存在“金融数量→资本积累→技术效率”的作用机制。目前,中国金融体系的类别尚属储蓄动员型[1][4],在这种金融体系条件下,金融数量扩张有效地助推了资本积累增加。那么,金融数量扩张助推的资本积累增加对于技术效率变动又具有什么含义呢?厘清这个问题事实上就成为解释金融数量扩张为什么会阻碍生产效率提升的关键。根据新古典增长理论,由于资本边际产品递减的原因,资本积累增长必然会导致其产出效率下降,然而,当我们立足于Arrow(1962)[25]的内生增长理论时,在我国生产技术以引进和模仿为主的背景下,资本积累却可能会产生“干中学”(learning by doing)式的生产率提升效应。显然,资本积累增加对于技术效率变动的含义在理论上是不确定的,因此,它应该是一个需要实证检验的问题,而本文的检验结果无疑印证了新古典理论的预期。

五、稳健性检验

本部分我们将浙江县(市)分为若干样本组,每一个样本组事实上是一个具有明显经济特征的经济区域。实证检验时设置反映县(市)区域归属的虚拟变量,用以控制县(市)区域属性蕴含的非观测因素影响。我们参照唐根年等(2003)[26]对浙江省经济区域的划分方法,将本文的55个样本县(市)分别归入环杭州湾平原区(以下简称“环杭州湾区”)、浙西南山区资源开发区(以下简称“浙西南区”)、浙东南沿海温州模式区(以下简称“浙东南区”)和浙中盆地资源匮乏开拓区(以下简称“浙中区”)共四个经济发展特征不同的区域。我们以环杭州湾区为基础区域,设置三个虚拟变量d1、d2和d3分别表示后三个区域。

为了检验金融发展对不同区域内县(市)生产效率的不同影响,我们在前文(1)和(2)实证模型中引入区域虚拟变量与各金融发展变量的交互项(具体模型表达式不再写出)。再次用Frontier4.1进行的SFA分析表明,金融发展及其交互项以外的其他所有解释变量系数估计与前文全省未分区的模型估计基本一致,但系数大小和显著性程度有所差别。因限于篇幅,下面表2只报告各金融发展变量的估计结果。

表2 引入地区虚拟变量的回归结果

根据表2报告的实证结果,我们所关注的金融发展变量(质量和数量)及其与地区哑变量的交互项系数,估计均具有显著性,这说明,在作为比较基础的环杭州湾区以及其它三个经济区之间,金融质量和数量因素对生产效率的影响存在显著区域差异。我们进一步整理计算了各经济区金融发展变量系数估计值(具体见表3)。

表3 各地区金融发展变量对无效率的影响系数

表3的结果表明,在浙江全部四个经济区,县域金融质量(fq1和fq2)提升对生产效率均具有显著的促进作用;而县域金融数量(fv)扩张在环杭州湾区和浙东南区对生产效率具有显著的阻碍作用,但在浙西南区和浙中区则具有显著的促进作用。根据金融质量和数量系数估计值的大小判断,在浙西南区和浙中区,金融数量扩张即使对生产率的提升产生了促进作用,但也远远弱于金融质量改善带来的生产率提升效应。

显然,在浙江四个经济区域层面上,无论区域经济发达与否,县域金融质量对生产效率提升均有显著的促进作用,这与前文对全省不分区的总体估计一致;而本文只在地处内陆且相对较为落后的浙西南和浙中区,发现了金融数量对生产效率的较弱促进作用,这与前文全省不分区的总体估计有所不同。总体而言,在浙江内部经济区域层面上,本文发现了县域金融质量改善较之数量扩张更具生产率提升效应的经验证据。

六、结 语

本文以浙江为例并在其县(市)面板数据的基础上,利用随机前沿分析方法(SFA),对县域金融质量改善是否比数量扩张更具生产率提升效应的问题进行计量研究。本文创新性地挖掘了我国县域金融机构存贷比例的金融质量信息含义,并将这一指标作为县域金融质量的主要代理变量。本文研究发现:金融质量的提升,无论在浙江全部县域还是内部分区层面上,均对生产效率具有显著的较强促进作用;而金融数量的扩张,在浙江县域整体和更为发达的杭州湾和东南沿海县域层面上,对生产效率提高具有显著阻碍作用,但在相对欠发达的内陆县域层面上,对生产效率提升则具有较弱的正效应。总体而言,我们在浙江县域层面上,发现了金融质量改善较数量扩张更具生产率提升效应的经验证据,换句话说,县域金融发展方式转型对生产效率提升具有显著的促进作用。这意味着努力提升我国县域金融的运行质量,是实现这一重大任务的有效途径。因此,用更加注重金融内涵的“质性发展”方式替代数量扩张型金融发展方式,加快实现金融体系功能从储蓄动员型向市场配置型的转变,不仅对县域金融的可持续发展至关重要,也对县域经济生产效率的提升具有强有力地促进作用。根据本文的分地区检验结果,对已经拥有较大金融规模的发达县(市)经济而言,其金融转向“质性发展”之路的需要比内陆欠发达县(市)显得更为迫切。

[1] 中国经济增长与宏观稳定课题组.金融发展与经济增长:从动员性扩张向市场配置的转变[J].经济研究,2007,(4):4-17.

[2] levine,R..Financial Development and Economic Growth:Views and Agenda[J].Journal of Economic Literature,1997,35(2):688-726.

[3] 李文森,李红玲.金融业增加值相关问题解析——以苏、浙、粤、鲁为例[J].金融研究,2007,(11):143-152.

[4] 苏基溶,廖进中.动员扩张还是市场配置:中国金融体系功能检验[J].财经论丛,2009,(5):41-47.

[5] levine,R..Finance and Growth;Theory and Evidence[A].in Hand Book of Economic Growth[C].Amsterdam;Philippe Aghion& Steven Durlauf,2004.

[6] Dorrucci,ettore,meyer- cirkel,alexis and santabárbara.Domestic Financial Development in Emerging Economies:Evidence and Implications,2009,ECB Occasional Paper No.102.

[7] Ju,Jiandong& Wei,Shang-Jin.When is quality of financial system a source of comparative advantage?[J].Journal of International Economics,2011,84:178 -187.

[8] Inklaar,R.,Koetter,M..Financial Dependence and Industry Growth in Europe:Better Banks and Higher Productivity,2008,EU KLEMS Working Paper nr.22,.

[9] King,R.,Levine,R..Finance and Growth:Schumpeter Might be Right[J].Quarterly Journal of Economics,1993,108(3):717-737.

[10] Merton,R.C.and Bodie,Z..A Conceptual Framework for Analyzing the Financial Environment[M].Harvard Business School Press,1995.

[11] Wurgler,Jeffrey,Financial Markets and the Allocation of Capital[J],Journal of Financial Economics,2000,vol.58(1 -2):187 -214.

[12] Aziz,J.and Duenwald,C..Growth-Financial Intermediation Nexus in China,2002,IMF Working Paper No.02/194.

[13] 张军,金煜.中国金融深化和生产率关系的再检测:1987-2001[J].经济研究,2005,(11):34-45.

[14] 赵勇,雷达.金融发展与经济增长:生产率促进抑或资本形成[J].世界经济,2010,(2):37-50.

[15] Hasan,I.,Koetter,M.and Wedow,M.,Regional growth and finance in Europe:Is there a quality effect of bank efficiency?[J].Journal of Banking& Finance,2009,33(8):1446-1453.

[16] Koetter,M.and Wedow.,M..Finance and Growth in a Bank-Based Economy:Is It Quantity or Quality that Matters?[J].Journal of International Money and Finance,2010,29(8):1529-1545.

[17] 牛荣,罗剑朝,孔荣.影响农户借贷行为因素的对比分析:基于陕西千阳县的实证分析[J].商业经济与管理,2010,(8):53-58.

[18] 石全虎.县域金融支持县域经济发展的理论思考[J].经济社会体制比较,2009,(2):60-64.

[19] 秦宛顺,钟行宁.我国县域经济增长与金融发展关系研究[J].综合竞争力,2010,(4):64-70.

[20] 傅晓霞,吴利学.技术效率、资本深化与地区差异——基于随机前沿模型的中国地区收敛分析 [J].经济研究,2006,(10):52-61.

[21] 朱承亮,岳宏志,李婷.中国经济增长效率及其影响因素的实证研究:1985~2007[J].数量经济技术经济研究,2009,(9):52-63.

[22] 王锦慧,蓝发钦.开放条件下的金融效率与经济增长[J].河南金融管理干部学院学报,2008,(2):25-29.

[23] 郭福春.浙江省金融发展与经济增长的关系 [J].浙江学刊,2007,(5):171-175.

[24] 刘振海.当前商业银行资金信贷管理的新变化 [J].中国金融,2006,(14):25-28.

[25] Arrow,K.J.,The Economic Implications of Learning by Doing [J].Reviews of Economic Studies,1962,(29):155 -173.

[26] 唐根年,徐维祥,汪少华.浙江区域块状经济地理分布特征、绩效及其形成机制研究[J].人文地理,2003,(4):53-59.