增值税对我国城镇居民收入初次分配的影响分析

2012-11-13夏晶,李波

夏 晶,李 波

(中南财经政法大学财政税务学院,湖北 武汉 430073)

公平正义既是我们追求的核心价值,更是在社会主义初级阶段需努力实现的紧迫任务。改革开放以来,我国创造了经济增长的奇迹,但也暴露出一些深层次的问题,尤其在收入分配领域。收入分配严重不公引起社会利益急剧分化,改革开放成果并未惠及全体国民,从而引发阶层对立和社会冲突,从长远上阻碍了社会进步和经济可持续发展。所以,构建与社会主义市场经济体制相适应的收入分配体制刻不容缓。在促进收入公平分配的相关政策中,税收政策无疑是其核心组成部分。本文以我国第一大税种——增值税为研究对象,在法定的增值税两档税率条件下,通过考察城镇不同收入阶层家庭的日常消费规模和结构,测算了不同收入阶层的增值税微观负担分布及变迁情况。

一、增值税政策及其影响收入分配的理论分析

(一)中国增值税现状分析

中国增值税是对中国境内销售货物或提供加工修理修配劳务以及进口货物的企业单位和个人,就其货物销售或提供劳务的增值额或货物进口金额为计税依据而课征的一种流转税。增值税的计税原理是以每一生产经营环节上发生的货物或劳务的销售额为计税依据,然后按规定税率计算出货物或劳务的整体税负,同时通过税款抵扣方式将外购项目在以前环节已纳的税款中予以扣除,从而避免了重复课税。根据其计税原理和课税方法,增值税具有诸多优良的品质和特点,如税收中性、征税对象具有普遍性、税负具有转嫁性等。自1994年分税制改革以来,增值税长期稳居第一大税种,2010年实现收入21092亿元,占税收总额的28.8%。在税率上,除了对出口货物实行零税率外,现行增值税对不同行业与商品实行单一的基本税率(17%),同时为了照顾一些特殊行业或商品还增设了一档低税率(13%)。

增值税在筹集税收收入、调节资源配置中发挥了举足轻重的作用。对增值税如何影响城镇居民收入的分析无疑具有重大的意义。

(二)增值税影响收入分配的文献综述与理论分析

西方经济发展理论表明,收入差距随社会经济发展呈现出“倒U型”的库茨涅茨曲线关系,这在我国表现得尤为明显,这其中除了阶段性因素之外,财政税收等政策性因素在收入分配中产生的影响同样不可小觑[1]。但囿于传统理论与定向思维所限,长期以来,人们在寻找解决缩小收入差距的对策中关注的视角更多集中于所得税或财产税等领域,而对占有税收更大份额的流转税的研究相对薄弱,值得在理论上进一步扩展。

对研究税收政策影响收入初次分配的相关文献中,大体上沿着以下几条路径进行展开:一是税收政策发挥初次分配调节功能的合意性与理论依据。西方主流观点认为:初次分配应由市场调节,再分配由政府调节。这在西方国家市场经济制度相当成熟、公共财政体制合理有效的背景下具有现实可行性。基于该观念,他们对税收政策影响初次分配的探讨鲜有涉及,更多集中于流转税的税负归宿,流转税对收入再分配的影响等[2][3]。而在中国,市场经济体制远未成熟,公共财政体系尚未建立,市场中仍大量存在垄断、生产要素不完全流动以及各种灰色收入等现象,需要借助宏观政策手段予以矫正[4]。在支持税收政策影响初次分配的观点中,安体富[5]从理论上予以了分析,认为国民经济核算体系决定了流转税的性质属于初次分配。由于初次分配属于要素分配,因此,用来调节价格和要素的税种也包含在初次分配的过程中。这些税种就包括了增值税、消费税等流转税种和资源税、土地使用税、房地产税等。李福安[6]从理论上分析了税收调节初次分配的依据,认为市场经济环境下,劳动者工资与劳动力价值往往并不匹配,导致单纯依靠市场调节初次分配效果不彰,需要政府这只“看得见的手”加以弥补。蔡跃洲[7]则从现实必要性展开研究,认为税收对收入分配的调节是一个系统性工程,将其局限于再分配环节并不恰当,也不利于财政对收入分配功能的充分施展。

二是税收政策影响初次分配的传导路径与作用机制。蔡跃洲[8]从财税政策导致要素价格扭曲,并进而带来初次分配不公的视角进行了分析,并通过数理模型进行了论证。平新乔等[9]则从增值税等流转税对居民的福利效应角度进行了研究,对不同收入阶层城镇居民的消费支出项目,对其消费福利进行补偿性变化(compensating variation)和等价性变化(equivalent variation)分解,从而得出无论是从补偿性变化还是从等价变化的角度考察,收入越高的城镇居民阶层福利水平受到流转税的影响程度越大。即现行的增值税具有一定的公平性,有利于缩小收入差距。张阳[10]运用可计算一般均衡(CGE)模型,利用税负归宿理论对城镇不同收入阶层的税负分布进行了分析,从而计算出我国流转税体系的具体累退程度。

三是税收政策在收入调节中的现实效果。此处主要考察有关学者对流转税影响收入的实证分析,大部分学者对流转税促进收入分配持否定意见,王剑锋[11]提出了一个流转税影响个人收入分配的理论模型,认为低收入阶层的流转税负担明显高于高收入阶层,在很大程度上抵消了个税对收入分配的调节作用。刘怡和聂海峰[12]通过对1995-2006年城镇各收入阶层家庭人均项目消费支出的Suits指数分析,认为在初次收入分配效应上,增值税是累退的,营业税是累进的。但由于增值税在税收收入中所占比重大,导致流转税总体上扩大了收入差距,但是近年来这种影响有所下降。张阳[10]运用以上可计算一般均衡(CGE)模型计算显示,按收入等级划分的7组城镇居民中,随着可支配收入的增加,所承担的流转税税负占可支配收入比重不断下降,即我国流转税体系在城镇居民中是累退的。

通过以上文献的梳理与比较分析,笔者认为,在中国现有经济制度环境下,既有通过税收政策的调整促进初次公平分配的必要性,又有通过增值税等税种影响初次分配的现实可行传导机制。在具体影响方式来看,以增值税为典型的流转税与所得税截然不同,所得税是企业生产经营或个人劳动过程中,经济主体获得利润(报酬)后,根据收入或利润多寡向税务机关缴纳形成的,是国家参加利润(报酬)分配的一种形式。从纳税时间和本质上看,所得税都不是初次分配,而是属于再分配范畴。而流转税在商品生产、流通和消费等环节参与收入分配,是直接伴随生产活动而发生的,但其税收负担并非简单的加于纳税人上。如增值税的纳税人与负税人往往并非同一主体,税收负担可以通过转移定价的方式轻易转嫁出去。在税收归宿的理论研究中,一般认为增值税等流转税是100%转嫁给消费者的,最终消费者而非生产经营者是税款的承担者,只有商品流转到消费者手中,才能实现增值税。但是消费者并不需要为消费该商品直接向国家交纳增值税,税收征收在商品的流通、消费环节就自动且隐蔽的完成,从该意义上来说,增值税属于国民收入初次分配范畴。

增值税在我国国民收入分配体系中起着举足轻重的地位,由于不同收入阶层消费者的消费习惯和消费偏好各不相同,而不同类型商品内含的增值税负也有所差异,使得增值税具有明显的调节收入功能。通过增值税改革,不仅能够降低生产、流通、消费环节的流转税整体负担,提高生产、流通和消费环节劳动者收入在国民收入分配中比重。同时,由于增值税涉及商品和劳务在生产、流通和消费环节普遍征收的制度安排,使得增值税制度在初次分配环节产生内生性调节效果,因此,实现增值税改革,有利于从体制、机制层面改善国民经济初次分配格局,提高居民收入在国民收入分配中的比重和劳动报酬在初次分配中的比重,促进国民收入初次分配向劳动者倾斜。

从增值税的现实作用效果来看,增值税对收入分配的调整主要是通过间接作用于收入流量来实现的,由于增值税是比例税,在低收入者的边际消费倾向大于高收入者的情况下,低收入缴纳的税收占收入的比重高于高收入者,即增值税对收入分配的影响是累退的。而且由于其征税对象广覆盖的特点,想通过选择性消费来规避增值税并非易事。因此,在我国税制结构以流转税为主的前提下增值税对收入分配具有明显的负面影响。

以上为增值税影响收入分配的理论分析,从中可以看出增值税对收入分配起到了累退的调节效果,为进一步证明该结论,需要对其进行实证分析。

二、城镇居民承担增值税税负程度的实证分析

(一)实证思路及数据说明

1.模型设定及实证分析思路

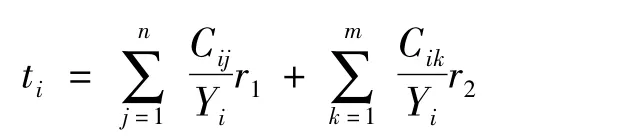

增值税对影响收入分配的作用机制分析方法较多,此处参考刘怡、聂海峰[12]等学者提出的微观模拟法,其基本思想是将家庭按照消费和收入分组后,根据一定的规则把税收负担分配给每一组家庭。为了分析和比较不同收入阶层居民的增值税负担水平,本文构造了如下模型:

其中,ti表示第i收入组家庭的增值税负担水平;Cij表示第i收入组家庭在第j类适用增值税基本税率商品上的消费支出;Cik表示第i收入组家庭在第k类适用增值税低税率商品上的消费支出;Yi表示第i收入组家庭的人均全部年收入;r1表示增值税基本税率(17%);r2表示增值税低税率(13%)。

根据国家统计局划分方法,将城镇居民按照收入从低到高依次分成7个组别,分别是:最低收入户(10%)、低收入户(10%)、中等偏下收入户(20%)、中等收入户(20%)、中等偏上收入户(20%)、高收入户(10%)、最高收入户(10%),并统计了2010年每个组别的人均全部年收入和人均可支配收入(表1)。在此基础上,测算不同收入组别所承担的包括低税率和基本税率在内的增值税负,通过增值税负的变化反映增值税对不同收入组别居民的调节力度和调节方向。最后,通过分析增值税征收前后居民收入分配差距的指标——基尼系数的变化来衡量增值税税负对城镇居民收入分配的影响。

表1 2010年城镇居民各组别人均收入 单位:元

2.数据说明

本部分重点考察2010年度中国城镇居民消费性支出中的增值税税负。《中国城市(镇)生活与价格年鉴》中将居民消费品分为8类,分别为食品、衣着、居住、家庭设备用品及服务、医疗保健、交通与通讯、教育文化娱乐服务、其他商品与服务。并在该8大类上,对每类在具体项目上做了更细的划分,具体项目及消费数据可在《中国城市(镇)生活与价格年鉴》和《中国价格及城镇居民家庭收支调查统计年鉴》中通过整理归类获得。

(二)实证分析

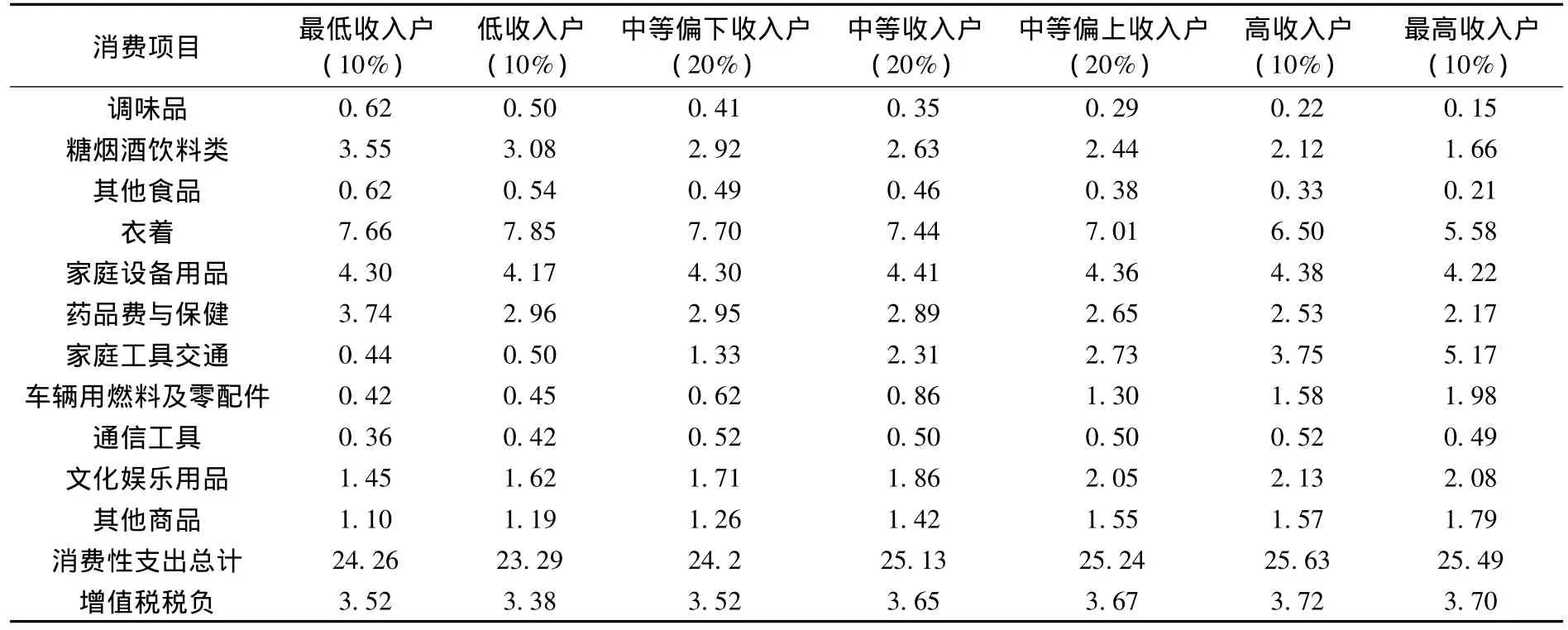

根据2011年《中国城市(镇)生活与价格年鉴》,对2010年城镇居民家庭不同类型消费支出按增值税暂行条例分别归入适用增值税低税率和基本税率的消费性支出,并对每项支出及总支出占总收入的比重进行计算,然后分别按照增值税基本税率和低税率计算出各收入组别承担的增值税税负(表2及表3),在此过程中,注意摒弃了居民消费支出中适用于营业税等其他税种的若干商品和服务。

表2 适用增值税基本税率(17%)的消费品支出占人均全部年收入比重(2010年) 单位:%

表2所列商品为适用增值税基本税率的商品,这些商品多为正常商品甚至奢侈品。从适用增值税基本税率的有关消费性支出来看,随着收入的提高,对这些不同类型商品消费支出占总收入的比重变动呈现出离散化特点。其中,调味品、糖烟酒饮料、其他食品、医药品等具备一定必需品特征的商品占全部收入的比重趋于下降;家庭设备用品、衣着、通信工具等正常品占全部收入的比重保持稳定;而家庭交通工具、车辆用燃料及零配件、文化娱乐用品等非必需品消费支出占全部收入的比重不断上升,这与我们观察到的现实消费习惯基本相符。从总消费支出占收入比重来看,适用增值税基本税率的商品消费性总支出占全部收入的比重相对稳定,2010年各收入阶层的消费—收入比基本维持在24%~26%之间。相应的,适用增值税基本税率的消费性支出负担的增值税负占全部收入的比重在各收入阶层之间的差距也很小。2010年,最低收入户该项比例为3.52%,最高收入户为3.70%,其他收入阶层也相差无几。

表3所列为适用增值税低税率的商品项目,在适用增值税低税率的消费性支出中,粮油、肉禽蛋水产品、蔬菜、干鲜瓜果、水电燃料、奶制品等是城镇居民最主要的日常支出商品。对这些商品的消费支出表现出与基本税率商品消费迥然不同的特点,虽然随着收入的提高,城镇居民对于增值税低税率商品的消费性支出也在逐渐提高。但由于这些商品多为生活必需品,收入需求弹性低,使得随着收入的提高,各项适用增值税低税率的消费性支出占人均年收入的比重趋于下降。如2010年最低收入户适用增值税低税率的消费性支出占该组人均年收入之比高达36.27%,而在最高收入户仅为10.25%,二者相差3倍多。相应的,随着收入的提高,居民所负担的低税率增值税税负也呈递减趋势,低收入居民负担的增值税低税率税负明显高于高收入居民。

表3 适用增值税低税率(13%)的各类消费性支出占人均全部年收入比重(2010年) 单位:%

综合增值税低税率、基本税率税负可知(表4),增值税对于城镇居民收入分配的调节作用是累退的,即对收入分配形成“逆调节”。最高收入组承受的增值税总体税负为4.88%,而最低收入组承受的增值税总体税负却高达7.70%,城镇居民负担的增值税总体税负按收入从高到低呈现出明显的递增趋势,且差距较为悬殊。进一步分析其结构可知,增值税总体税负的差异主要源于增值税低税率税负对收入分配起到的逆向调节影响,而增值税基本税率对收入分配的影响甚小。

表4 2010年城镇居民适用增值税低税率和基本税率的税负占总收入的比重 单位:%

三、增值税税负对城镇居民收入分配影响的实证分析

由上述分析可知,增值税对收入分配起到了“逆向调节”作用,致使城镇居民间的收入差距愈发明显,而这主要源于增值税低税率税负的逆向调节影响。那么,增值税税负能在多大程度上扩大收入差距呢,以下将从增值税征收前后的收入变化对增值税影响收入分配的方向与力度进行实证分析。

对增值税影响收入分配的效应分析离不开对收入差距的衡量,衡量收入差距的指标有很多,最为常见的就是基尼系数。在测定基尼系数的众多方法中,本文选用胡祖光[13]介绍的基尼系数简易计算方法,他用严格的数学推导证明了在收入五分法下基尼系数的估算方法,据此方法,我们可以估算得到不同收入组之间全部收入的基尼系数,以及个人全部收入承担相应税负后的基尼系数。

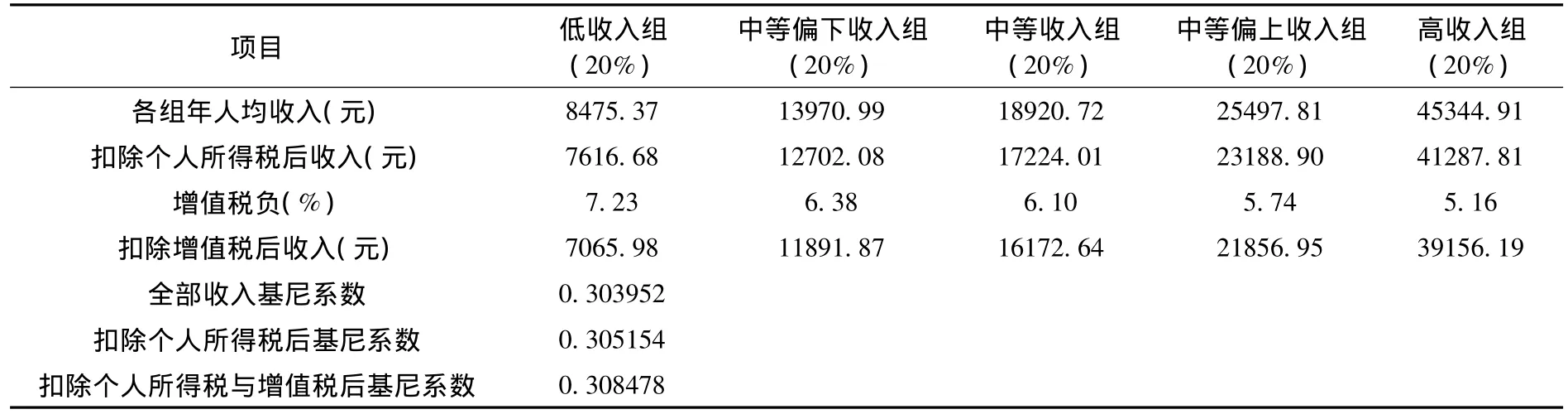

根据收入五分法下基尼系数的估算方法,需要对前面的7个收入组进行五等划分,可考虑把最低收入和低收入组合并成低收入组,把最高收入组和高收入组合并成为高收入组,形成5个新的收入组,此时每组的人口比例都占全部人口的20%,各组收入也按人口比例进行相应的组合。那么,各组年均收入、扣除个人所得税后收入、扣除个人所得税与增值税后的收入都可得到,根据等分法计算的基尼系数简化公式:

其中,P1,P2,P3,P4,P5分别表示低收入组、中等偏下收入组、中等收入组、中等偏上收入组和高收入组的各组收入占总收入的比重。据此估算2010年全部收入基尼系数为:

G1=1/5*(4*0.404108-4*0.075531+2*0.227233-2*0.124508)=0.303952

全部收入减去个人所得税后收入的基尼系数为:

G2=1/5*(4*0.404705-4*0.074659+2*0.227299-2*0.124506)=0.305154

全部收入减去个人所得税和增值税后收入的基尼系数为:

G3=1/5*(4*0.407268-4*0.073494+2*0.227336-2*0.123689)=0.308478

表5 2010年城镇居民基尼系数的估算

如表5所示,2010年城镇居民税前总收入的基尼系数数值最小,为0.303952,税前收入扣除个人所得税后的基尼系数其次,为0.305154,全部收入扣除“两税”(个人所得税、增值税)后的基尼系数数值最大,为0.308478。与传统认识有所偏差的是,在该分析结论中,个人所得税和增值税在不同程度上都扩大了城镇居民收入差距。也就是说,个人所得税和增值税对收入分配都起到的是“逆向调节”作用,只是二者的收入分配调节力度、调节机制和调节环节有所不同。首先,增值税比个人所得税在逆向调节城镇居民收入上的力度更大,个人所得税与增值税分别使基尼系数扩大了0.40与1.09个百分点。其次,增值税是通过厂商转移价格方式使居民承担税负,间接而隐蔽的扩大收入差距。个人所得税是在城镇居民获得收入后,通过向国家上缴税收方式承担税负,直接而公开的扩大收入差距。这说明我国当前税制并未发挥对收入分配的正向调节功能,反而进一步恶化了城镇居民收入分配格局。

四、结论与政策建议

通过对2010年增值税的初次收入分配影响的分析可知①本文亦延伸考察了2005-2010年间扣除增值税和个人所得税前后对基尼系数的变化,得出增值税对收入初次分配起到稳定的逆向调节影响,增值税使基尼系数下降的百分点在不同年度位于1.09到1.84区间,且这种影响力度呈现微弱下降趋势。,增值税对于收入分配起到的是逆向调节作用且调节力度较为明显,使得目前我国税制对收入分配的总体调节功能偏于负面。在收入差距日益扩大,民众不满情绪逐渐累积的今天,对当前的增值税改革具有重大的现实意义。

(一)加快税制结构转型,从以流转税为主体的“单主体”税制结构转向流转税与所得税并重的“双主体”税制结构

自1994年分税制改革以来,流转税在我国税收体系中保持绝对主体地位,近年来虽有所下降,但所占比重一直保持在50%以上,特别是增值税长期为我国第一大税种,2010年所占比重仍高达28.8%,而同年企业所得税和个人所得税收入占税收收入的比重仅分别为17.54%和6.61%。可见虽然我国早在20世纪80年代就提出了构建“双主体”税制结构的设想,但现行税制仍然是一个以流转税为主体的税制,双主体税制模式仍只是远景规划,实现中远未建立。

最适课税理论认为,流转税和所得税相互补充而非相互替代,两者都有其存在的必然性,如果政府的政策目标偏重于社会公平,就应该选择所得税为主体的税制结构;如果政府的政策目标偏重于经济效率,就应该选择以流转税为主体税种的税制结构。我国政府在“十二五”规划中明确提出要“加大收入分配调节力度,坚定不移走共同富裕道路”。可见国家对于收入分配的导向已经开始向公平倾斜。实行比例税率的流转税(特别是增值税)对于收入分配起到的是逆向调节作用,而实行累进税率的所得税对于收入分配的调节作用则是正向的(虽然我国目前所得税对调节收入分配功能不彰,但这只是税收征管等技术层次因素,绝非所得税制度本身问题)。因此,扩大所得税的税种地位,对缩小收入差距具有重大的现实意义。

(二)降低生活必需品的增值税税率,减轻低收入阶层的增值税负担

通过上述分析可知,增值税对收入分配的逆向调节主要体现在低税率的增值税税负上。根据“拉姆齐法则(Ramsey Rule)”,要想使对不同商品课税对经济总体效率损失最小,不同商品的税率应与其需求弹性成反比。受该理论影响,在社会主义初级阶段“效率优先、兼顾公平”的指导思想下,我国对粮油、肉禽蛋水产品、蔬菜、电力燃气等生活必需品课以较高税负,而这些商品在低收入阶层的消费支出中占有很大比重,降低这些商品的增值税税率可以减轻低收入居民的流转税负担,对缓解收入分配差距的扩大将起到很大的作用。事实上,世界上许多实行增值税的国家都对生活必需品规定了免税或优惠税率。我国将增值税低税率定为13%,远远高于欧盟现定的5%~10%的税率,很难发挥优惠税率的收入调节作用,应考虑进一步降低优惠税率并对一部分生活必需品免税。应当注意的是,对生活必需品实行低税率或免税的环节应选在最终消费环节,这样可以把其对增值税抵扣链条完整性的影响降到最低,并把实惠切实落到低收入者身上。

[1] 安体富,任强.税收在收入分配中的功能与机制研究[J].税务研究,2007,(10):15-23.

[2] [美] Joseph A.Pechman,Benjamin A.Okner,Who Bears The Tax Burden:1966-1985[M],Washington D.C:Brookings institution Press,1974.119.

[3] [美] David Altig,Alan J.Auerbach,Laurence J.Kotlikoff,Kent A.Smetters,and Jan Walliser,Simulating Fundamental Tax Reform in the United States[C],Economic Policy in the International Economy-Essays in Honor of Assaf Razin,Cambridge University Press.285-328.

[4] 张士斌,郭晓峰.贵州初次收入分配格局问题研究—基于劳动报酬占GDP比重的视角[J].贵州财经学院学报,2011,(2):100-104.

[5] 安体富.初次分配,税收调控大有可为 [J].中国改革,2008,(2):64-65.

[6] 李福安.论社会主义市场经济条件下政府调节初次分配的理论依据与路径[J].当代经济研究,2010,(8):33-36.

[7] 蔡跃洲.转型社会中财政对收入分配的影响—基于我国不同发展阶段的理论实证[J].财经研究,2008,(11):4-15.

[8] 蔡跃洲.财政再分配失灵与财政制度安排—基于不同分配环节的实证分析[J].财经研究,2010,(1):77-89.

[9] 平新乔,梁爽,郝朝艳,张海洋,毛亮.增值税与营业税的福利效应研究[J].经济研究,2009,(9):66-80.

[10] 张阳.中国流转税税负归宿分析[J].财经论丛,2008,(5):28-33.

[11] 王剑锋.流转税影响个人收入分配调节的分析研究—以我国城镇居民支出结构为考察基础[J].财经研究,2004,(7):14-25.

[12] 刘怡,聂海峰.增值税和营业税对收入分配的不同影响研究[J].财贸经济,2009,(6):63-68.

[13] 胡祖光.基尼系数理论最佳值及其简易计算公式研究 [J].经济研究,2004,(9):60-69.