工程建设项目内部审计方式研究

2012-11-08邓德美

邓德美 白 建 李 军 唐 煌

(中国石油西南油气田公司重庆审计中心,重庆 400021)

0 引言

随着国外工程总承包公司的大量涌入和我国企业走出国门参与国际竞争,从2003 年开始我国逐渐引进了国际先进的工程建设项目管理经验和承发包模式。这些承发包模式主要包括:Partnering 模式、项目管理承包(PMC)模式、项目管理服务(PM)模式、代建制模式、交钥匙总承包(EPC)模式。在这些模式下,对业主来说,其关键控制点和风险点的重心集中在合同签订前,一旦合同成立,双方就成为了一种法律关系,其责权利的约定就不能因单方的主张而发生变更,必须双方认可或通过法律程序解决。显然,站在业主方的内部审计机构,采取单一的事后审计方式已不能满足这一变化和发展的要求。因此,转变审计方式,研究符合于工程建设项目管理发展模式的内部审计方式已迫在眉睫。

1 工程建设项目审计方式

审计检查和审计审查是常规审计中常用的方法。审计检查是通过审计组派专人,到达审计事项发生现场进行实时监督,履行审计事中监督和确认职能,即对总体事件中的个体事件进行确认;审计审查是通过送达审计与就地审计相结合,定期审计与定点审计相结合,运用常规审计方法对管理实施证据进行全面审查,履行审计评价职能,即对总体事件的完成效果进行评价;审计咨询主要是建设项目实施过程中因管理环境的变化,建设单位试图改变既定的管理计划、实施方案、合同协议条件等关键控制要素,或是在制定这些控制要素过程中,不能遵循和符合控制依据(法规、制度等)的程序性和实质性要求,向审计机构进行管理咨询,在审计机构就其合法、合规性和可操作性出具咨询意见(或建议)后再具体实施,以实现审计事前监督和服务职能。

2 审计咨询的法律依据及实施方法

1)选择审计咨询的法律依据。我国对内部审计职能的定义是监督和评价,监督从时间范围上来说是任何时点和时期内的监督,也包括事前的监督,从手段上来说是能满足监督目的的任何方式和方法。

2)审计咨询的实施方法。审计咨询的实施方法包括:确定咨询范围、确定咨询内容、编织咨询方案、下达审计通知书、咨询方案交底、接受咨询书、沟通咨询意见、编织咨询意见书、事后跟踪等。

3 工程建设项目关键控制点及风险分析

3.1 关键控制点及风险调查

根据2005-2010 年工程建设项目开工、竣工及跟踪审计项目实施结果,结合西南油气田公司建设项目管理的实际,邀请审计部门主管和高级主管、矿区地面建设部门负责人、主管地面建设的领导共计56人,进行建设工程关键控制点的梳理(共34个)和风险评估。

3.2 风险及舞弊分析

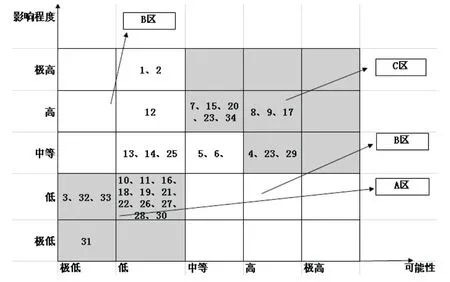

对调查的结果采用风险坐标图法进行分析,其结果如图1所示。

图1 风险坐标图法评估结果图

1)风险分析

(1)图示C区域为偏差发生的可能性和影响程度属于中等以上,是需要规避和转移的风险区域,应优先安排各项防范措施。包括4、7、8、9、15、17、20、23、24、29、34号11 个关键控制点。分别为非招标方式的选择、标段划分、邀请服务商选择、招标文件编制内容、重要合同条款变更审查、重要造价信息外及重新核价乙方供应物资的确认、结算、重点施工环节的检查、QHSE检查、签证管理(施工和监理单位)、重要毁损的记录。

(2)图示B区域为偏差发生的可能性和影响程度属于中等以下,是需要严格控制各项风险且应专门补充制定各项控制措施的区域。包括1、2、12、13、14、25号6 个关键控制点。分别为项目决策过程、可研和勘察设计、主要合同(含物资谈判过程)、重要补偿赔偿协议审查、重要措施方案的审核审批。

(3)图示A 区域为偏差发生的可能性和影响程度属于低或极低,是各项风险根据目前实际可不再增加控制措施的区域。包括3、10、11、16、18、19、21、22、26、27、28、30、31、32、33号15 个关键控制点。分别为基本建设程序、招标实质过程、招标结果及落实、主要设备材料进场清点检验、制度体系/界面划分、核算、对施工单位的控制措施与履行、对监理的控制措施履行、重要控制的权限划分、施工组织设计、图纸会审、检查/考核与控制设计、各项监理细则的编制与履行、人员与机具、对进场物资的控制。

2)关键控制点舞弊的可能和事后补充控制效果分析

(1)对C区域舞弊的可能性进行了调查,其结果是:11 个关键控制点中,高舞弊风险6 个,分别为4、8、17、20、29、34号;中度舞弊风险4个,分别为7、9、15、23号;低度舞弊风险1个为24号。

(2)对C区域关键控制点事后补充控制的效果调查,其结果是:事后不能控制(难发现/不能改变控制结果)8 个,分别为4、7、8、9、15、17、29、34号;事后难控制(可发现/部分改变影响结果)3 个,分别为20、23、24号。

综上所述,偏差发生和影响程度属于中等以上的控制舞弊出现的可能性较高,高舞弊占55.55%,且此部分控制事后不能控制的占72.73%。

3)确定风险及舞弊控制内容

根据风险、舞弊和事后控制难度的分析结果,将3者中中度以上区域的重叠部分作为建设项目的审计咨询和检查的重点内容。在选择内容上,根据本单位的实际情况确定控制幅度,可选择中度以上,也可选择低度以上,或全部选择,主要由本单位以往开展审计的情况和项目管理规范程度来决定。

4 审计咨询的风险及注意事项

1)审计独立性风险。审计人员要坚定审计立场,保持审计的独立性和纯洁性,只针对咨询事项开展咨询活动,作出准确的咨询意见。

2)依赖性风险。审计人员要保持清醒的头脑,严格按照咨询方案确定的咨询内容执行,切不可参与管理活动的决策。

3)咨询意见的偏差风险。审计人员需要采取谨慎性原则,做到与被审计单位充分沟通,审计内部要充分讨论并履行好审核把关程序等。

4)管理层认同和支持风险。内部审计部门应主动与管理层沟通和交流,向其力陈相关理念和实施咨询意义,以得到认可和支持。