基于神经网络和蒙特卡罗方法的天气衍生品定价研究

2012-10-25涂春丽

涂春丽,王 芳

(1.重庆师范大学 经济与管理学院,重庆400030;2.西南科技大学 经济与管理学院,四川 绵阳621010)

基于神经网络和蒙特卡罗方法的天气衍生品定价研究

涂春丽1,王 芳2

(1.重庆师范大学 经济与管理学院,重庆400030;2.西南科技大学 经济与管理学院,四川 绵阳621010)

参考温度变化过程的固有特性,利用1951年至2010年重庆市的温度数据,采用BP神经网络对温度进行预测估计,并采用蒙特卡洛方法对天气衍生品进行定价.仿真结果表明,该方法有效且相对误差较小,对开发重庆市的天气衍生品市场有一定的实用价值.

天气衍生品;蒙特卡洛方法;BP神经网络;天气风险管理

气候变化带来的天气风险对农业、环境、水资源和旅游等产业影响巨大[1-2].天气衍生品是对冲天气风险的一种主要金融工具,它的结算是以一个或多个天气因素如温度等为交易对象.在衍生品定价理论中,传统的定价方法主要有精算定价法和无套利定价法2种方法[2],但研究发现,以上2种方法并不能很好地适用于天气衍生品的定价.

国内外很多学者已经对基于非完全市场的天气衍生品定价问题进行了广泛而深入的研究,并且提出了基于不同理论基础的多种定价模型.当前国内的相关文献主要是介绍国内外情况,较少实现精准的模型估计[2].本文利用1951年至2010年重庆市的温度数据,采用人工神经网络模型对温度进行预测估计,并采用蒙特卡洛方法对天气衍生品进行定价.该方法对对冲天气风险、保障国民经济安全有一定的实用性.

1 天气衍生品

1.1 天气衍生品的研究现状

对于天气衍生品定价的问题,学者进行了大量的研究,并提出了各种各样的定价模型,如均值回复模型、预测基础上的定价模型和均衡定价模型等.我国引入天气衍生品概念的时间还较短,目前关于这方面的文献较少,而既有的一些研究也主要以介绍性的居多,更没有结合我国的国情进行深入探讨.

1.2 天气衍生品的基础指数

天气衍生品的基础产品并不是某种商品,而是专门定义的基础指数(Underlying Index),天气衍生品的价值就取决于这些基础指数的数值.目前,在气温、降雨量、降雪量等众多天气指数中,气温指数在天气衍生品市场上使用最广泛,基于气温的天气衍生品的交易额占到市场总交易额的80%左右[2].因此,温度指数的计算预测便成为天气衍生品定价的核心问题.

2 利用神经网络进行温度预测

BP(Back Propagation)网络是目前应用最广泛的神经网络模型之一,它是由Rumelhart和McCelland为首的科学家小组于1986年提出的[3-4].BP网络能学习和存贮大量的输入-输出映射关系,而无需事前定义、描述这种映射关系的数学方程.它的学习规则是使用最速下降法,通过反向传播来不断调整网络的权值和阈值,使网络的误差平方和最小.

对于BP网络的非线性逼近能力,理论上已经证明一个三层的BP网络就可以完成任意n维到m维的映射.本文采用三层的BP网络,包括输入层(input layer)、隐层(hide layer)和输出层(output layer)[4].其拓扑示意图如图1所示.

图1 三层的BP神经网络模型的拓扑结构

2.1 基于神经网络模型的温度建模

2.1.1 输入、输出层神经元数目的确定

本文使用1951年至2009年的数据为网络的训练集(数据),构造每3年的月平均气温为输入向量,第四年的月平均温度为输出向量,采用2010年的月平均数据为测试集数据.输入层神经元数目就是输入向量的维数.所以,输入节点数为36;输出层节点数就是输出向量的维数,即输出节点数为12.

2.1.2 隐含层神经元数目的确定

目前,隐层节点数的选择还没有一个理想的解析式来表示,仅有一定的具指导意义的经验公式[3-4].隐层节点数的多少对网络模型的性能影响较大:当隐层节点数过多时,会导致网络泛化性能下降,学习时间过长甚至收敛失败;而当隐层节点数过小时,网络的容错能力差.本文使用试凑法获得最佳隐层节点数为24.

2.1.3 学习算法的选择

构建一个输入节点数n=36,输出节点数m=12的三层神经网络,其中隐层和输出层神经元的传递函数分别选择tansig和purlin.

为加快收敛速度,本文采用Levenber-Marquardt(LM)算法优化标准BP网络[3].LM 算法的基本思想是在高斯牛顿法和梯度下降法之间进行平滑调和,因此,它既有高斯牛顿法的局部收敛性特征,又具有梯度下降法的全局特性,可以加快网络训练的收敛速度.

只有经过训练的神经网络才能用于预测.为了保证网络的收敛性和高效性,必须对输入样本进行归一化预处理.本文选择0-1归一化.原理如下:

其中:y是输入数据;y′为归一化后的结果.

训练过程为:根据一定的训练集,调整网络结构,使得网络逐步准确地逼近给定训练样本的输出.训练该网络的过程,就是调整、修正网络上各神经元的权值和阈值的过程.对于给定训练样本的输入,当网络误差较小时,则该网络完成了训练过程.经过训练的网络就能对一组新的输入数据进行预测计算.

2.2 用试凑法确定最佳隐层神经元的个数

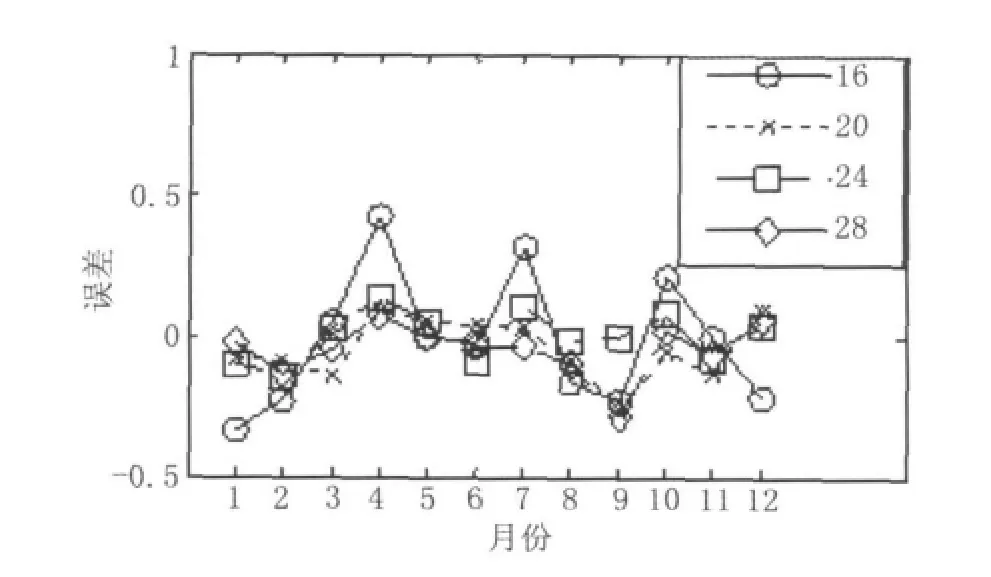

本文采用试凑法确定最佳隐层神经元的个数.其具体过程是:对隐层节点数进行动态赋值,依次选择16、20、24、28分别进行训练和预测,再对预测的误差进行分析.网络在不同的隐层节点数下的误差示意图如图2所示.

图2 不同隐层节点数下的误差

由图2可知,隐层节点数为16或者28时,网络的预测误差较隐层节点数为20或者24时大些.通过综合对比,选择误差最小的隐层节点数24.训练函数采用trainlm;设定最大训练次数为1 000;收敛时间为23.054 734 s.此时的网络训练状态示意图如图3所示.

图3 网络训练状态

2.3 气温变化过程仿真及分析

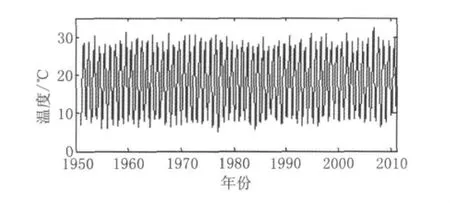

图4所示是1951年至2010年重庆市的月平均气温变化曲线,从中可以看出气温变化的前后相关性和周期性均比较明显.因此,利用气温的历史数据可以对将来的气温进行预测.

图4 重庆市1951-2010年的月平均温度值

温度变化过程可以视为一个非平稳过程,具有高度非线性和不确定性特点.一般的方法是将其处理成为类时间序列.为了验证模型的准确性,使用上述神经网络的模型(36-24-12),训练集温度数据为1951年1月至2009年12月的数据,共708个样本.将2010年1月至2010年12月的气温的预测值和实际观察值进行对比分析,结果如图5所示.

图5 重庆市2010年的月平均气温仿真图

由图5可知,大部分数据误差较小.这证明了人工神经网络在温度预测过程中的有效性.

3 温度衍生品的定价

鉴于温度指数在天气衍生品中的重要作用,本文采用蒙特卡罗方法对温度衍生品进行定价.国外一般根据日平均气温与设定的基准气温之差确定是否支付合约;由于我国火电用煤和水电用水调配的长期性,本文选择月平均气温与基准气温之差来计算合约.取18℃为参照温度,在此温度下人体感觉较为舒适;当高于18℃时,一些单位的中央空调会启动制冷.天气衍生品的名义值 (Np)取人民币100元;在风险中性的环境中,标的资产价格的均值等于无风险利率;2010年12月,中国人民银行规定的当前活期利率为0.36%;标的资产价格收益率的波动率取0.2;资产价格轨道节点的个数N=100;模拟标的价格轨道的条数M=1 000.如图6所示.

图6 蒙特卡洛方法模拟的标的价格轨道

由图6的价格轨道可以计算出:

Value(06/2010)=Np *24.046 4=2 404.64(元)

4 结 语

一旦遭遇天气风险,所影响的产业众多.与传统的天气灾害保险产品相比,天气衍生品不仅可以对冲天气风险,而且可以获取投资收益.但是,由于天气衍生品资产的不可交易性,需要采用特定的方法研究其定价,当前学术界的一般方法是对温度物理过程进行研究.本文充分考虑温度的季节性周期变化、随机成分、长期趋势等性质,建立了预测气温动态变化的神经网络模型,指明了进一步计算定价的思路和方法,并证明了神经网络模型对天气衍生品定价及温度预测的有效性.

[1] 智协飞,伍清,白永清,等.基于IPCC-AR4模式资料地面气温超级集合预测[J].气象科学,2010,30(5):708-714.

[2] 马圆圆.天气衍生产品及其定价[D].上海:华东师范大学,2008:26-30.

[3] 王芳,涂春丽,勾永尧.基于Elman神经网络的气温预测研究[J].安徽农业科学,2011,39(33):20859-20860.

[4] 陈建宏,刘浪,周智泳,等.基于主成分分析与神经网络的采矿方法优选[J].中南大学学报(自然科学版),2010,41(5):1967-1972.

Weather Derivatives Pricing Research Based on BP Neural Network

TU Chun-li1,WANG Fang2

(1.Chongqing Normal University,Chongqing 400030;2.Southwest University of Science and Technology,Mianyang 621010,China)

Firstly,based on temperature inherent physical characteristic,taking temperature data of Chongqing from 1951 year to 2010 year as data set,BP artificial neural network model was used to estimate and forecast the temperature.Secondly,weather derivatives pricing was implemented by Monte Carlo method.The results of empirical simulation and model verification show that the model has relative minor error.It has important significance to the development of weather derivatives market in Chongqing.

weather derivatives;Monte Carlo method;BP neural network;weather risk management

F323.3;TP391.9

A

10.3969/j.issn.1671-6906.2012.03.002

1671-6906(2012)03-0007-03

2012-05-08

国家自然科学基金项目(61001125)

涂春丽(1986-),女,四川广安人,硕士生.