挣值分析法应用改进研究

2012-09-27张丽丽刘永强陈春丽

张丽丽,刘永强,于 良,陈春丽

(河海大学水利水电学院,江苏南京210098)

1 挣值管理概述

项目两要素集成成本管理的方法主要是使用挣值管理去集成控制项目成本与工期的方法。这一方法的基本原理是通过引进一个统计分析的中间变量,即挣值(EV),以帮助人们分析由于项目工期和项目成本在计划、实施和控制中统筹兼顾地做好管理和控制。另外,项目挣值管理的方法还可以用于预测与判断项目工期和成本未来的发展趋势和结果。挣值变量实际上是一个表示已完成作业量的计划值大小的中间量,它是一个使用计划价值量来表示的给定时间内项目已完成实际作业量的一个计划价值[1]。

1.1 三个关键参数

(1)项目计划作业量的预算成本。项目计划作业量的预算成本,即BCWS,也被叫做项目计划价值,即PV,它是按照项目预算计划成本(单价)乘上项目计划工作量而得到的一个项目成本的计划值量。

(2)挣值。这是项目已完成作业的计划或预算成本,即BCWP,它是按照项目计划或预算成本(单价)乘上项目实际完成工作量而得到的一个度量项目成本和工期的中间变量。

(3)项目实际已完成作业量的实际成本。这是项目的实际成本,即AC,也被称为项目实际已完成作业量的实际成本(ACWP),是用项目实际发生成本(单价)乘上项目实际完成工作量得到的项目成本实际值。

1.2 差异分析变量

(1)项目进度偏差(SV) SV=BCWP-BCWS,反映了项目实际完成作业量的预算成本与项目实际完成作业量的实际成本之间的绝对差异。

(2)项目成本差异(CV) CV=BCWP-ACWP,反映了项目计划作业量的预算成本与项目实际已完成作业量的实际成本之间的绝对差异,它给出了项目实际发生的成本与项目预算成本之间的绝对差异值。

(3)项目成本绩效指标(CPI) CPI=BCWP/ACWP,该指标的含义是:项目实际完成作业量的实际成本与项目实际完成作业量的预算成本二者的相对数。剔除了项目作业量变化的影响,度量了项目成本及其管理工作的绩效情况。

(4)项目进度绩效指标(SPI) SPI=BCWP/BCWS,该指标的含义是:项目挣值与项目计划作业量的预算成本的相对数。排除了项目成本变动因素的影响,度量了项目计划作业量(进度)和项目实际作业量的变动对项目成本的相对影响。

1.3 挣值参数综合分析

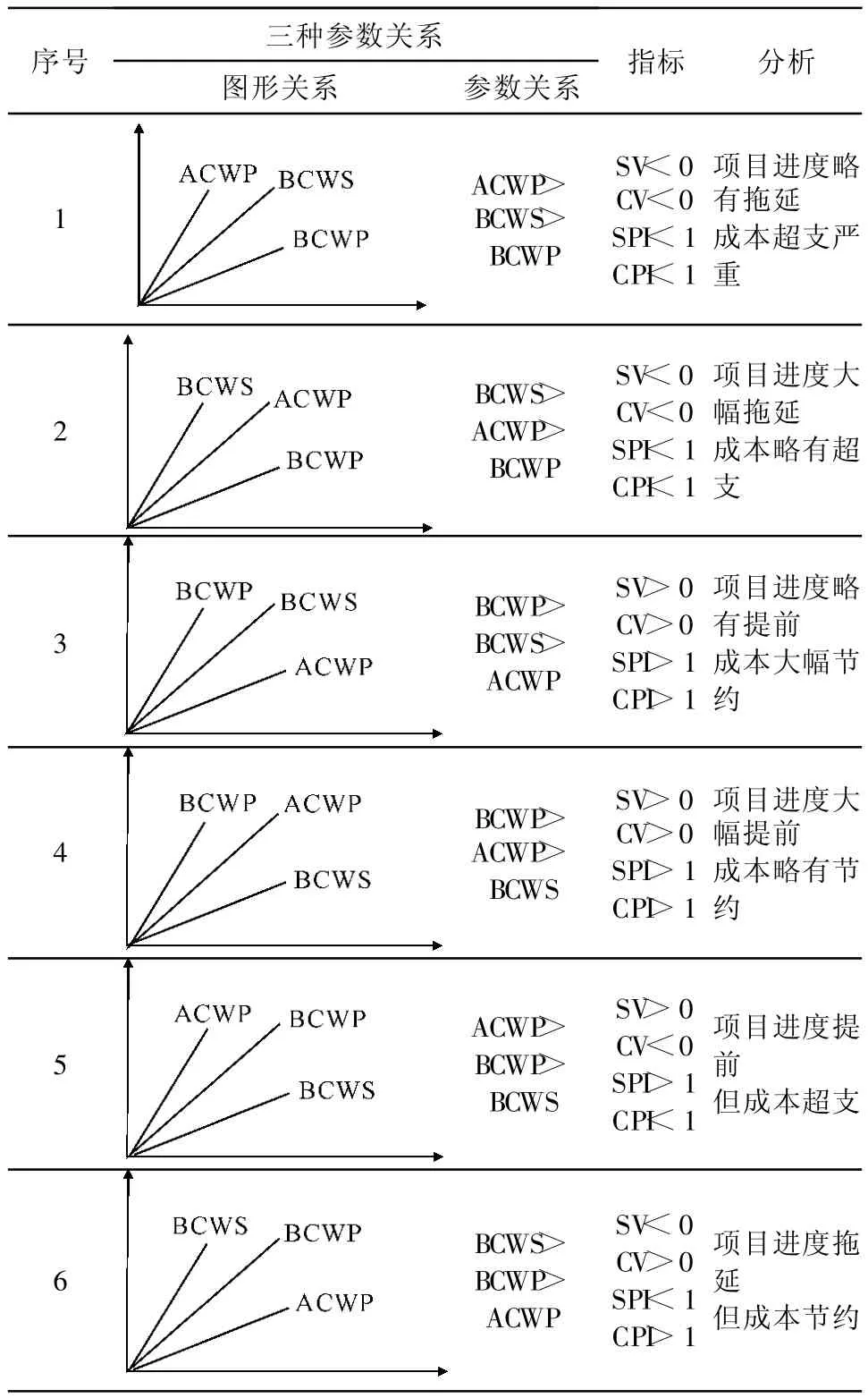

自从挣值分析法面世以来,差异分析变量与成本和工期的关系如表1所示。

传统挣值分析法的判断有所欠妥,对于一些工程建设项目理所当然可以从偏差变量和绩效指数直接得出项目的进度以及成本控制状况,但是对于一些特殊的项目,仅仅从偏差变量以及绩效指数直接判断工期以及项目成本的控制是有所欠缺的,下面本文就从表1中的第二种以及第五种参数关系入手,以两个具体事例说明偏差变量,绩效指标与项目成本,工期集成管理的关系。

2 案 例

表1中列举了挣值分析法参数分析结果,针对序号2,以及序号5中情况,这里列举两个项目实例[2],案例1满足BCWS>ACWP>BCWP,案例2满足ACWP>BCWP>BCWS,针对这两种不同的情况提出了与传统挣值分析法不一样的理论,如下:

2.1 BCWS>ACWP>BCWP[3]

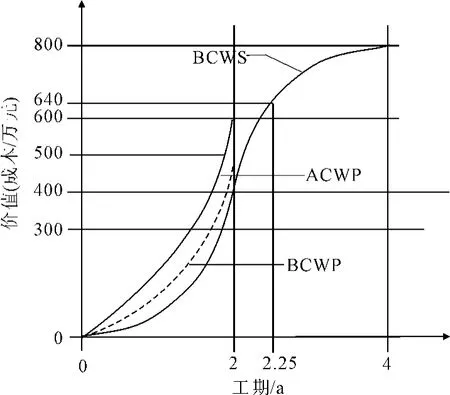

为了更加具体地说明“挣值”的作用和挣值管理在项目成本与项目工期差异分析中及在项目成本与工期的预测和管理中的实际应用,现给出一个符合表1序号2中的具体实例的图解见图1。

表1 项目挣值参数综合分析表

图1 挣值变量示意图

根据传统的挣值分析法分析,图1的注释:某建设项目在实施之前通过项目预算与项目的计划安排,确定出整个项目的计划工期是4 a,项目成本总预算是600×104元。在项目的实施过程中,通过对于项目成本的核算和有关项目成本与项目进度的记录得知,在项目开工后第二年年末的实际情况是:项目工期已经过半,而实际成本发生额是200×104元。将此与项目预算可知:当项目工期过半时,项目的计划成本应该的发生额是400×104元,而实际项目成本发生额只是200×104元,这比项目的计划成本少200×104元。现以第二年年末作为一个报告点,计算偏差变量和绩效指标如下:

BCWP=100×104元

ACWP=200×104元

BCWS=400×104元

SV=BCWP-BCWS=100-400=-300

CV=BCWP-ACWP=100-200=-100

SPI=BCWP/BCWS=100/400=1/4<1

CPI=BCWP/ACWP=100/200=1/2<1

根据美国国防部规定的挣值管理的使用规范,可以得出,本项目到第二年年末的时候,项目进度大幅拖延,成本略有超支[4]。

实际工期仅仅是计划工期的1/4,所以相对应的项目实际工期进度仅为0.5 a,与项目计划工期相比有1.5 a的项目拖期(在图1中由标注1的线段表示)。这1.5 a的项目拖期是一种项目工期管理的问题,是一种严重的项目拖期,因为描述其相对差异的项目工期计划完成程度只有25%。

接下来再看看该项目的成本控制问题,由偏差变量和绩效指数可以看出,该项目的成本是略有超支。根据美国国防部的规定,结合图1可以看出,由于成本,即人,材,机等价格的变化引起的成本超支为100×104元,由于工期拖延造成的成本超支为300×104元[5]。

不同于传统挣值管理的理解如下:对于成本超支应该这样分析:从工期的分析可以看出第二年年末的时候实际完成的工程量仅仅是计划工程量的25%,按照计划的工程单价,在项目计划曲线上可以找到与0.5 a工期相对应的计划成本是40×104元,也就是说,完成实际工程量计划仅仅需要40×104元成本,但是实际上已经消耗成本200×104元,也就是说,到第二年年末,不仅仅工期拖延了1.5 a,而且相同的工程量,成本也整整超支了160×104元。但是,由CV=-100可以得出,完成相同的工程量,由于工程单价的变化引起的超支是100×104元,那么也就是说,这超支的160×104元中有100×104是属于市场材料,人员工资,机器设备等价格变化导致的,另外60×104元就是属于工期拖后,管理不当,导致的成本超支。

对于该项目,可以看出,仅仅根据美国国防部所作的有关规定,进行挣值分析,仅仅可以根据偏差变量和绩效指数得出成本是否超支,进度是否拖期,但是不能准确地分析出成本的超支究竟是什么原因导致,本文作者提出了自己的理解,分析出成本的超支情况以及工期的拖延状况。

下面列举了另一个工程项目[6]。

2.2 ACWP>BCWP>BCWS

列举的该建设项目,挣值参数满足ACWP>BCWP>BCWS。对于上一个项目,根据传统的挣值管理方法分析得出的成本与工期的判断与本文作者对于挣值管理方法分析得出的成本,工期的判断大致方向相同,不相同的仅仅是成本超支以及工期拖期的具体情况,而本建设项目,根据美国国防部所规定的关于挣值管理方法得出的分析与本文作者对于挣值管理方法所作出的分析就大相径庭。下面是利用传统的挣值管理方法以及本文作者对于挣值管理方法的理解所作出的分析比较,如下。

该项目的基本情况如下:结合图2可以看出,该工程项目的计划工期为4年,项目预算为800×104元,项目现在的日历工期到第二年年末,项目时间实际已经过半而项目实际成本花费是600×104元,与项目预算相比,实际多花费了200×104元,为分析引起这200×104元变化的原因,可引入项目挣值这一中间变量做如下分析[7]:

图2 挣值中间变量示意图

现以第二年年末作为一个报告点,计算偏差变量和绩效指标如下:

BCWP=500×104元

ACWP=600×104元

BCWS=400×104元

SV=BCWP-BCWS=500-400=100

CV=BCWP-ACWP=500-600=-100

SPI=BCWP/BCWS=500/400=5/4>1

CPI=BCWP/ACWP=500/600=5/6<1[8]

根据美国国防部规定的挣值管理的使用规范,结合表1,可以得出,本项目到第二年年末的时候,项目进度提前,但成本超支[9]。

传统的挣值管理方法分析如下:

项目成本偏差分析。如果要排除掉项目工期变化的影响,仅仅分析项目成本管理的问题,结合计算出的成本偏差变量,可以看出,项目的实际作业量的实际成本是600×104元,而项目实际作业量的预算成本是500×104元,二者相差100×104元。这个差异就是由于项目成本管理不当或项目成本的市场变化而造成的项目成本管理方面问题造成的。

项目进度偏差分析。如果排除掉项目成本变化的影响分析项目工期管理问题时,就需要结合进度偏差变量,可以看出,项目实际作业量的预算成本500×104元,而项目计划作业量的预算成本是400×104元,二者相差100×104元,这个差异就是由于项目工期管理不当或项目实施内容和条件发生变化而造成的问题。

项目成本绩效指标。如果要分析项目成本管理绩效的相对情况,就需要结合成本绩效指数。因为项目实际作业量的实际成本是600×104元,而项目实际作业量的预算成本是500×104元,二者的比值是5/6,这表明如果不考虑项目工期变化的影响,这一项目的实际成本超出了计划成本的20%,这是非常严重的项目成本管理问题。

项目进度绩效指标。如果要分析项目工期管理绩效的情况,就需要结合进度绩效指标。项目实际作业量的预算成本是500×104元,而项目计划作业量的预算成本是400×104元,二者的比值是5/4,这表明如果不考虑项目成本变化的影响,这已项目的实际工期超出了项目计划工期的25%,这同样是非常严重的项目工期管理问题[10]。

不同于传统挣值分析法的分析如下:

根据进度绩效指标,可以看出,项目的实际作业量的预算成本是500×104元,而项目计划作业量的预算成本是400×104元,二者的比值是5/4,这说明工期提前了,实际完成的工程量是计划工程量的1.25倍[11],也就是说实际工期已经到2.25 a,结合图2,可以在项目计划成本S型曲线上找出对应的项目计划成本,应该为640×104元,而实际工程量的实际成本为600×104元,二者相差40×104元,这样看来,也就是说,该工程项目不仅工期提前了0.25 a,而且成本还节约了40×104元,与传统的挣值方法分析得出的结论有所出入,这也正是本文想要提出的观点:不能仅仅从绩效指标或者偏差参数来判断成本以及工期的控制情况。

3 结 语

从传统挣值管理方法的基本概念入手,理清挣值管理方法的概念,采用两个不同的案例,分别通过传统的挣值分析以及本文作者的挣值管理的分析,两者进行比较,发现有所出入,得出结论:通过S型曲线得出的实际成本与计划成本的比较,单纯从直观上比较成本数目的大小,不一定一个时间段实际成本高于计划成本就是成本超支,或者说是成本管理不善的表现,一定要结合工期,得出实际完成工程量,因为可能是由于工期缩短而造成的原来计划时间内的工程量增加而导致的成本提高,综合分析也许成本总量还是降低的。所以,仅仅根据传统的挣值分析法是不恰当的,应该结合偏差指数,绩效指标和挣值变量示意图分析。

[1]戚安邦.项目成本管理[M].天津:南开大学出版社,2006:290-312.

[2]金琳,王礼力.水利施工企业的成本管理现状与对策[J].水利与建筑工程学报,2011,9(2):113-115.

[3]侯卫.施工阶段工程项目的造价控制[J].水利与建筑工程学报,2010,8(1):23-26.

[4](美)厄休特·库恩.项目成本与进度综合控制[M].广联达软件股份有限公司译.北京:电子工业出版社,2008:105-112.

[5]孙裕君,尤 勤,刘玉国.现代项目管理学[M].北京:科学出版社,2005:279-294.

[6]刘士梅,刘季用.浅谈水利建设工程的造价控制[J].湖南水利水电,2006,(4):60-61.

[7]王永坤,仲维清,黑瑞卿.基于挣值理论的工程质量、成本、进度集成控制[J].辽宁工程技术大学学报(社会科学版),2005,7(6):639-641.

[8]戚安邦.项目挣值分析方法中的错误与解决方案[J].数量经济技术经济研究,2004,21(5):63-68.

[9]周晓宏.项目管理中的挣值管理方法研究——兼与戚安邦同志商榷[J].数量经济技术经济研究,2005,(4):143-148.

[10]熊琴琴.项目挣值管理理论与方法改进研究[D].天津:南开大学,2010:51-72.

[11]王德拴.挣值管理在工程项目管理中的应用研究[D].天津:河北工业大学,2006:7-26.