浅谈公交企业财务风险预警系统研究——以深圳公交为例

2012-09-25深圳巴士集团第三分公司黄玲萍

深圳巴士集团第三分公司 黄玲萍

公交企业财务风险预警系统是以公交企业财务报表、经营计划以及其他相关财务资料为依据,采用定性和定量相结合的方法,确定公交企业财务风险预警指标和相应的预警区间,判断企业存在的财务风险程度,并向股东及管理层预警的一个动态有效的制度体系。本文基于分析深圳公交企业的财务风险,提出构建公交企业财务风险预警系统的框架,为进一步研究我国公交企业财务风险管理提供新的思路。

一、公交企业财务风险识别

?

公交是城市发展中具有基础性、公益性的行业,由于目前我国公交企业普遍亏损,多数地方政府采用政府补贴政策维持公交企业的正常运营。在深圳,近年来不断推行“公交优先”,随着公交特许经营权的改革,增加了公交企业扩大市场规模的难度,同时政府加快地铁建设对主干道客流造成冲击。另一方面,随着人工成本及油材料价格的上涨,企业经营成本呈逐年上升趋势,公交企业自身盈利能力下降,企业经营严重依赖政府扶持。但是,受财政补贴的拨付滞后,以及车辆更新需求的影响,公交企业普遍出现资金严重不足现象。因此,对于公交企业而言,财务风险主要包括偿债风险、营运风险、盈利能力风险以及投资风险。

二、公交企业财务风险预警系统构建

高效的风险分析机制是财务风险预警系统的核心和关键。通过风险分析,可以迅速排除对财务影响小的风险,从而将主要精力放在有可能造成重大影响的风险上。本文基于深圳公交企业的运营现状,提出构建公交企业财务风险预警体系的具体设想,详见下文。

(一)偿债风险预警指标与区间设置

根据深圳公交企业现阶段普遍面临资金短缺产生的偿债风险,本文选择资产负债率、流动比率、现金流动债务比以及可支配的银行存款余额三项指标作为偿债风险的预警指标,具体区间设置详见下表1。

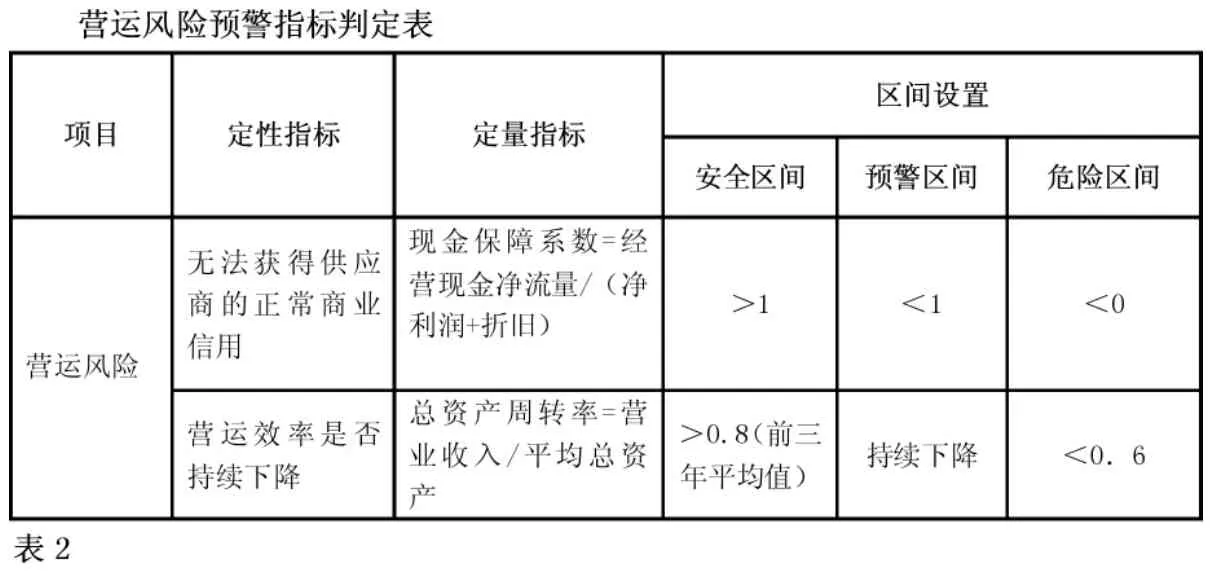

(二)营运风险预警指标与区间设置

从深圳公交企业财务状况来看,主要受财政补贴拨付的滞后影响,企业资金严重不足,目前企业购车普遍采取开具银行承兑汇票到期后再展期的方式,承兑汇票最长延期达6年。承兑汇票虽然从一定程度上缓解了企业短期的资金压力,但增加了以后的付款风险,付款周期的过度延长将影响企业获得正常的商业信用。同时,公交企业的公益性,使得其每年固定资产更新投入不断增大,若企业经营活动现金净流入低于折旧,企业正常经营活动将无法满足基本更新投入需求。因此,本文选取现金保障系数、总资产周转率作为营运风险预警指标,具体区间设置详见下表2。

(三)盈利能力风险预警指标与区间设置

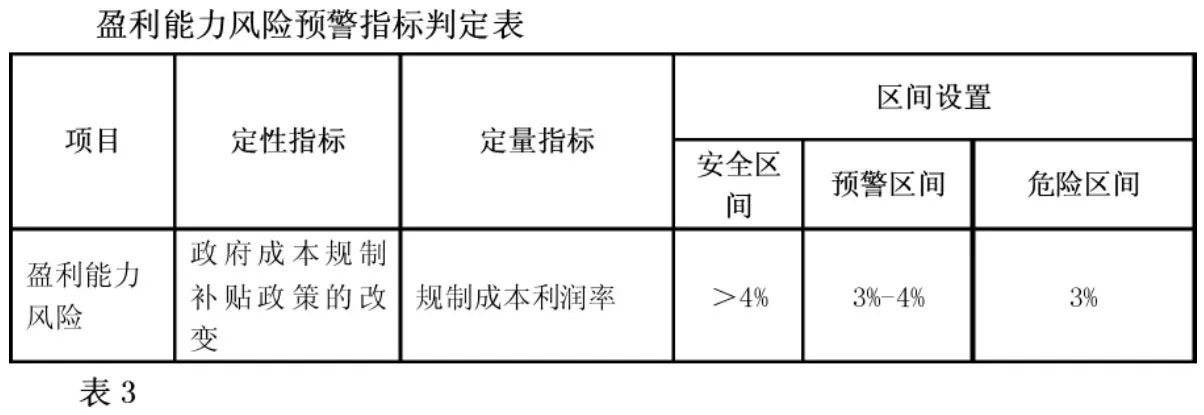

自2008年开始,深圳市政府对公交企业采取成本规制补贴政策,在成本规制模式下,公交企业可获得规制成本6%的成本利润率,但成本规制补贴的30%与公交安全和服务质量挂钩,根据考核的情况给予适当的成本利润率。因此,本文选取规制成本利润率作为盈利能力风险预警指标,具体区间设置详见下表3。

(四)投资风险预警指标与区间设置

?

?

?

作为地方政府的基础性行业,近年来深圳公交企业的投资活动执行《深圳市属国有企业投资管理暂行规定(2006年修订)》的规定,遵循“审慎”的决策原则,执行“严谨”的决策程序,实施持续的动态监控管理,达到投资风险控制的目的。因此,本文选取投资预算执行情况、项目投资进度完成率、投资收益率作为投资风险预警指标,具体区间设置详见下表4。

三、公交企业财务风险预警解决机制

为了使预警分析的功能得到充分发挥,企业应建立健全预警组织机构。预警组织机构的成员应由企业高层领导及具有经营管理知识和技术的管理人员组成,并聘请一定数量的外部管理咨询专家。当预警系统报警时,应实行逐级上报制度,由各责任部门负责人上报分管领导,重大风险由分管领导向总经理、总经理联席会议或者董事会报告。

(一)偿债风险处理机制

对于偿债能力风险处理,采取风险规避政策,当资金支付及债务风险发生后,企业应立即启动应急处理程序,划分不能按期偿还债务对企业经营发展影响的轻重程度,分析企业现金收入状况及支付能力。通过各种渠道筹集资金,包括向政府申请拔款及向银行融资等方式;组织债务所涉及的经办部门和分管领导采取措施,减轻债务风险对企业产生的经济压力和信用危机;督查和指导化解风险措施的落实情况。突发性风险平息后,企业需加强债务跟踪,控制负债比率,加强企业资金实力,调整存款比例,提高企业抗风险能力。

(二)营运风险处理机制

对于营运风险处理,主要从全面开展增收创收工作入手。具体措施有:以三级线网规划为契机,提升线路营收能力。结合三级线网规划,优化企业内部线网资源。不断提高线路车辆周转率,提升线网运行效率,提升线路营收能力。重点研究亏损线路,采取有效措施扭亏。对于重点亏损线路,加紧研究分析,进行驻点客流调查,调整线路走向,力争通过资源优化达到增收减亏的目标。持续开展“创模夺星”,促进基层增收创收。优化完善评审指标,引导各基层车队在做好安全服务工作的同时,加强线路增收创收和成本控制工作。

(三)盈利能力风险处理机制

对于盈利能力风险处理,主要采用加强企业内部成本费用控制措施。牢固树立厉行节约、过紧日子的思想。反对浪费,始终坚持从俭办企业,从俭办一切事情,绝不能养成大手大脚的不良习惯。加强企业全面预算管理,做好各项成本费用预算执行的跟踪分析。加强财务管理,严格财务报销制度。进一步完善财务管理制度,理顺财务管理流程,严格财务报销制度,加强企业内部成本费用控制力度。

(四)投资风险处理机制

对于投资风险,采取风险控制的策略,提高投资项目的完成率及收益率,尽可能地控制投资风险。明确项目投资原则,分析投资项目的轻重缓急以及项目实施的可行性和必要性。根据企业财务状况,依据投资项目涉及正常营运生产需求的重要性,确定投资项目的优先次序与时间安排先后次序,选择性的进行投资,切实做好资金筹划工作。

四、结束语

要使公交企业财务风险预警系统及时、有效地发挥作用,不仅要求财务风险预警系统及时提供财务预警指标信息,而且需要有良好的信息传导机制和危机应急处理组织机构,以及有效的财务风险分析机制和处理机制。唯有如此,公交企业财务风险预警系统才能真正发挥作用,及时发现和防范风险,确保公交企业持续、健康发展。

[1]唐小平.浅析企业财务风险的成因及其防范[J].商业会计,2004

[2]管亚梅.财务危机的预防与管理[J].财会研究,2000

[3]蔡壁洪.企业财务危机预警的定量分析指标探讨[J].财会研究,2002