税收优惠对高新技术企业技术创新激励效应的实证分析

2012-09-19程红梅

程红梅

一、研究假设的提出

技术创新活动(R&D)具有较强的正外部性,因此会产生R&D活动投资不足的情况,政府的存在即是为了矫正市场失灵。因此,政府有责任通过财政补贴或税收优惠等措施减少企业从事R&D活动的成本,我国处于经济结构转型时期,对于技术活动的重视程度加强,但是相关的产权保护的法律并不健全,因此更容易导致对技术的模仿等问题,使企业R&D活动的收益降低,相对成本提高,因此,企业需要政府的政策进行支持才能较好地开展R&D活动。国内外已有的实证研究表明,税收减免对于企业的R&D活动有一定程度的促进作用,因此,本文假设:

第一,税收优惠政策会鼓励高新企业企业进行R&D活动的投资,即政府税收与R&D投入负相关。

税收优惠政策对企业的R&D活动的影响与其具体的税种和方式有关,我国主要以具体税种的具体规定来划分税收优惠,货物劳务税(流转税)对行为本身征税,所得税类对收益征税,激励的方式不同:货物劳务税可能会根据价格弹性的大小而进行转嫁,所得税可以避免税负的转嫁,对于我国高新技术企业来说,其产品的附加值较高,给予增值税优惠会有较好的效果,并能促进企业生产规模的扩大;实际生产中,企业一般按照税后利润的一定比例进行R&D活动的投资,因此,给予所得税类的优惠也能对企业的R&D活动投资起到较为直接的促进作用,两种税收优惠方向产生的效果可能不同,因此,本文将两种税收的收入区分开来进行分析,假设:

第二,税收优惠政策:所得税类(以企业所得税为主)的优惠与商品劳务税类(以增值税为主)的优惠效果不同,受到宏观经济发展、企业所在行业、企业本身规模等因素影响。

二、模型设计

企业的自主创新能力的高低有多种评价指标,但可以从高新技术企业R&D活动的积极性来衡量。本文的思路是,主要从税收优惠的角度重点考察高新技术企业R&D活动的影响因素,进而通过不同税种进行深入比较。

由于资料有限,无法得到高新技术企业税收优惠政策所减少的税负大小具体数据,因此不能将税收负担作为模型的自变量,只能将税收负担整体作为一个自变量,通过考察因变量与自变量之间的敏感程度来研究税收优惠政策的效果。

本文将用R&D活动的内部经费支出占主营业务收入的比重来衡量企业对自身R&D活动的重视程度,将其作为模型的因变量,其影响因素(包括税收等)则作为自变量,建立多元回归模型,主要自变量为:

税负总额(TB),表示高新技术行业所面临的整体税负,包含企业所得税负和增值税税负及营业税税负。

所得税税负(CIT):企业所得税的税负水平直接影响企业的盈利水平,一般情况下,企业会将税后利润按一定比例用于R&D活动的投资,因此,税收优惠有利于提高企业R&D活动的投入。

货物劳务税税负(CST):高新技术行业所生产的产品都是具有较高附加值的产品,其增值税销项税额与增值税进项税额之间的差额较大,如果给予增值税方面的优惠,可以使企业得到较为直接的优惠,有利于高新技术企业进行资产的投资。

销售毛利率(SM):企业的所生产产品的获利能力,如果获利能力较强,企业则会加大对此产品的研究投资,因此,销售毛利率与因变量之间呈正相关关系。

高新技术企业总产值的比重(TPO):用高新技术企业总产值占工业总产值的比重来反映高新技术产业的整体发展水平,发展水平较高,可能用于R&D活动的支出就会越多。

建立多元回归模型:

RDR=A+χTB+γSM+δTPO+ε (式 1)

RDR表示企业R&D活动的投入密度,用企业实际的R&D活动支出,即R&D活动内部经费支出/企业的主营业务收入来衡量,考虑到企业一般在经营期的初期做研发投资的资金投入计划,与盈利能力之间的关系有滞后性,因此,RDR表示内部经费支出/上一年主营业务收入。为被解释变量,A为常数项,αβγδ为系数,ε为误差项,

三、样本及数据来源

由于我国高新技术企业的税收优惠政策存在三个阶段:2006年之前,2006-2007年,2008之后。因此,时间的跨度上也选择三个阶段,另外,考虑到数据的可得性,在此进行截面数据分析,使用 2007、2008、2009、2010 年全国31个省、自治区、直辖市的截面数据进行分析,因台湾、澳门、香港与内地实行不同的税收政策,此处将其排除,数据来源于 《中国经济社会发展统计数据库》,并参照各地工业统计年鉴及国泰安CSCMR数据库,税负总额采用高新技术产业利税总额项目,销售毛利率用高新技术产业主营业务利润与高新技术产业主营业务收入的比例算出,其他主要指标由中国经济社会发展统计数据库得出。实证研究使用的统计软件为sPssl7.0。

对于模型中的相关变量进行描述性统计,相关数据如表1所示:

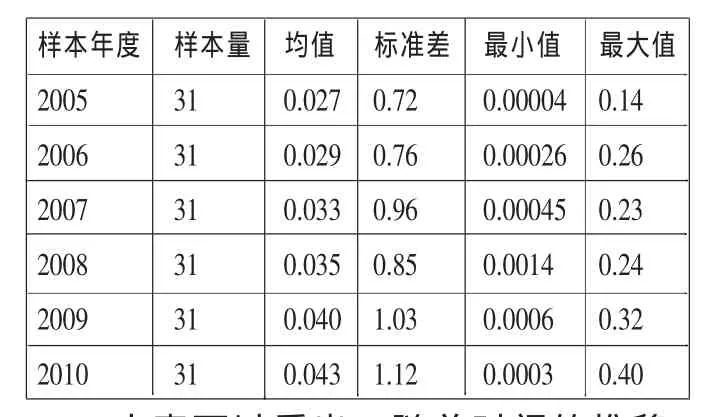

表1 变量2010年描述性统计

以2010年变量的描述性统计为例,可以看出R&D投资强度的方差值较大,说明地区之间R&D投资存在较大差异。

分年度R&D投资强度描述性统计表如表2所示:

表2 描述性统计结果

由表可以看出,随着时间的推移,每个年度的RDR强度在一直增加,如果对2006年和2008年作为断点进行分析,会发现企业的研发投资强度在增强。

四、实证分析

(一)税收优惠政策激励整体评价

运行SPSS17.0软件,将得到两个方程的回归结果,企业的整体税负对于研发投资强度有较为显著的影响。将2010年的横截面数据进行回归,得到以下结果:

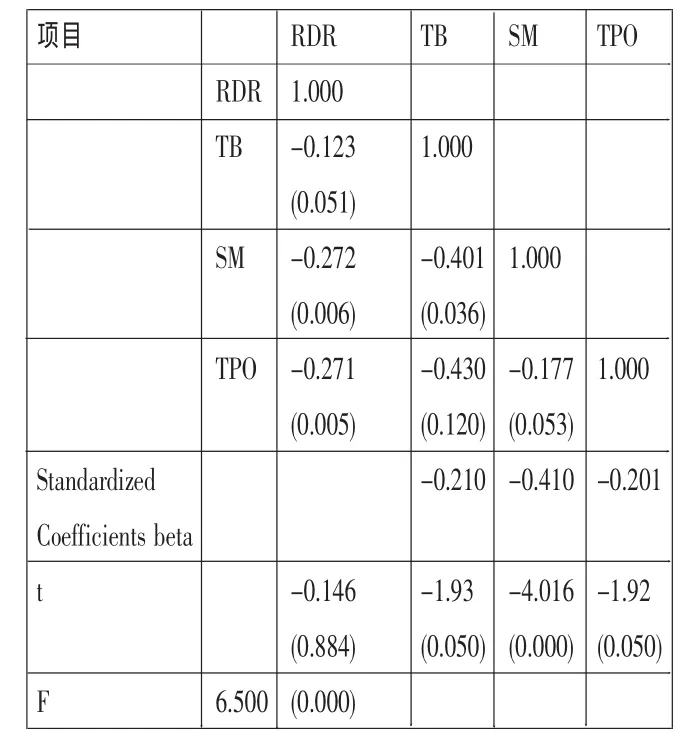

表3 方程一的回归结果

根据实证的结果,发现,模型整体上看还是较为显著的,回归方程的F值为6.500,p值为0.000,小于0.05的显著性水平,因此自变量与因变量之间存在相关性。SM系数检验中t值为-4.016,p值是0.000,达到了显著水平,标准化系数为-4.016,说明销售毛利率指标对于企业的R&D投资的影响是反向的,TB对RDR的标准化系数为-0.210,说明总税负与企业研发投资的影响也是反向的,同时,t值为-1.93,p值为0.050,未达到显著性水平,说明总税负在一定程度上对研发投入产生影响。

(二)分税种分析税收优惠激励效果

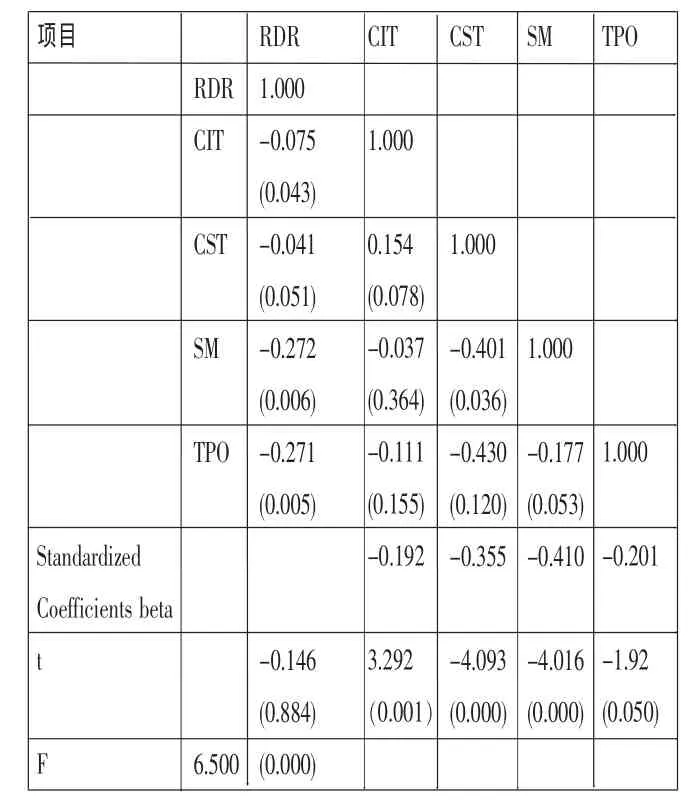

对第二个模型进行回归,也就是将所得税类与货物劳务税类的税负分别进行计算,得到的结果如下表4所示:

表4 分税种回归结果

从上表可以看出,CST对研发支出的相关系数为-0.355,其p值为0.000,未达到显著水平,标准化系数t值检验p为0.001,达到显著水平,说明货物劳务税对研发投入存在一定影响;CIT系数为-0.192,检验的 P值 0.000,达到0.05显著水平。所得税对研发投入的影响显著。

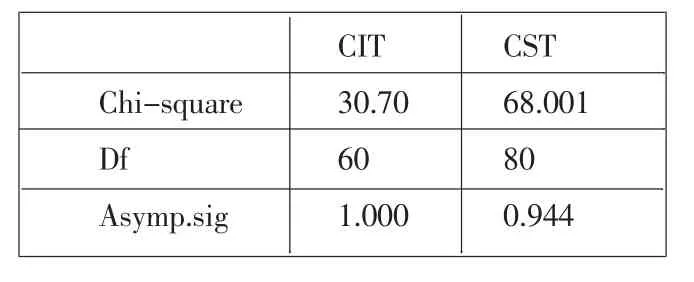

本文对模型中要重点考察的两个自变量所得税税负和增值税税负所选取的样本进行了卡方检验,结果如下表5所示:

表5 卡方检验结果

Chi-square Df Asymp.sig CIT 30.70 60 1.000 CST 68.001 80 0.944

从表中可以看出,CIT的自由度为60,p值 1.000未达到 0.05的显著水平,说明CIT的样本没有显著的差别,CST的自由度为 80,p值为 0.944,也没有达到0.005的显著性水平,表明CST样本不存在显著性差别。

五、基本结论与政策建议

(一)基本结论

从实证分析的结果来看,企业的自主创新意识不强,销售毛利率是企业产品盈利能力的基本代表,销售毛利率的提高则表明企业获利能力的增强,增强R&D活动的投入具有较大的可能性,但是事实上确实销售毛利率与R&D活动的投入呈负相关关系,这种不合理的关系表明我国目前高新技术行业的自主创新意识没有发生根本性转变,自主创新的意识不强,企业把重点放在如何扩大产品的市场份额上,并未深入关注产品的研发和拓展,现有的产品都缺乏竞争力,这种状况可能会迫使企业对其产品进行更新换代,加大对研发的投入。

此外,通过之前的实证分析,可以得出的结论是我国税收对企业的R&D活动的投资产生了一定的刺激作用,但是其整体作用相对有限,主要原因可能是:

在我国现行税收政策下,R&D税收优惠的具体实施手段应税抵扣和税收抵扣不能如预期一样发挥应有的效果。应税抵扣和税收抵扣中实行滚动基数法会造成企业累计性负担,最终削弱了企业R&D投资的积极性。

(二)政策建议

分税种激励程度有所差别。实证结果表明所得税与货物劳务税(增值税为主)都与高新技术企业的R&D活动成负相关关系,即如果提供相应的税收优惠能够促进高新技术企业R&D活动的开展,进而促进高新技术产业的发展。

企业所得税:根据之前的企业所得税的系数及显著性水平可以看出,我国企业所得税和企业R&D活动投入之间具有负相关性,即企业所得税优惠能够刺激企业加大R&D投入。虽然企业所得税的结果比较显著,但是新企业所得税法并未达到其预期的比较显著的效果,可能的原因在于2006年的税收优惠政策的范围相对大于2008年的税收优惠政策,因此对企业进行R&D投入的边际效用可能更大,另外,企业在财务和税收工作方面有一定的可操作性,因此可能同各种措施进行避税,而且目前企业所得税的税收优惠政策多而繁杂,缺乏一定的系统性,可能会导致企业所得税税收优惠的边际效率下降,而且,对于中小企业及亏损企业来说,研究开发等方面的企业所得税的税收优惠并没有太大的吸引力,因此对于R&D活动缺乏积极性。

货物劳务税:我国增值税和企业R&D投入之间的确具负相关性,即增值税优惠能够刺激企业加大R&D投入,由之前的分析可知,增值税优惠的确能够刺激R&D投入的增长,所以,合理的货物劳务税制度也显得尤为重要。自2009年增值税自生产性向消费型转换之后,较好地促进了产业技术升级和结构调整,对于软件产业、集成电路产业的特定产品有特别的增值税的政策,对此类高新技术产业的发展起到了促进作用,但是营业税方面的技术创新的税收优惠较少,并未产生较好的效果。★