基于郡管理的瑞士医保调剂金制度

2012-09-08赵斌

赵 斌

(美国约翰霍普金斯大学彭博公共卫生学院 巴尔的摩 21205)

1 医保风险调剂金建立的背景

瑞士医疗保险制度源于1911年联邦政府颁布的健康保险法,该法要求医疗保险机构(疾病基金sickness fund、健康保险公司health insurance company)必须到联邦社会保险管理办公室(federal office for social insurance)注册,疾病基金或健康保险公司不得在医疗保险业务上追求利润,且必须依法为参保者提供法定医疗保险待遇,而参保者拥有更换疾病基金或健康保险公司的权利。与法国、德国医疗保险依托雇主参保方式不同,瑞士医疗保险是一种基于个人合同的社会保险。

作为联邦制国家,瑞士郡一级政府有权决定辖区内医疗保险是否强制执行,并拥有一定卫生决策权,因此全国26个郡的医疗保险呈现26种不同体系。不过,限于医保整体框架仍由联邦法律规定,郡之间的医保政策差异也并不太大,而且,经办医保的保险人市场的集中度也一直在不断提高:1945年全国1151家保险人到2002年缩减到93家,2012年进一步下降到88家。

迫于国民公投反对的压力,直到1994年健康保险修正法案通过后,瑞士才开始真正对其医疗保险体系进行大规模改革,并在此基础上实现了全民医保。当年改革的主要内容包括:以提高效率而非限制待遇和质量为原则,调整并扩展医保基本服务包,自1996年起要求全民强制参保;改革政府医保补贴机制;强化医保可持续发展;开放医疗保险市场,允许所有非营利性疾病基金和私营医疗保险基金经办基本医疗保险产品,但不得从经办基本医疗保险中获利;强制医疗保险实行社区费率(目前全国有78个不同的地域费率标准),个人可以自由加入。其中,医保风险调剂金制度的设立是此次改革的重要内容,其设立的目标就是缓解竞争性医保市场可能出现的风险选择问题,具体来看,由于1994年以前采用的通过向私人医疗保险提供财政补贴、资助低收入人群参保、提高医疗保障水平的方式无法有效保证财政补贴的效率,即需要补贴的人群并未真正享受补贴,所以,在强制全民参保的基础上,有必要进行医保财政补贴方式改革,并建立相应的风险调剂金机制。

2 医保风险调剂金运行机制

2.1 医保风险调剂金概览

瑞士医保风险调剂金采用的是事后调剂金设计,疾病基金或健康保险公司能否获得调剂金补贴取决于当年的医疗费用实际支出。由于各郡政府对医疗保险制度的具体设计具有一定决定权,风险调剂金因此以郡为单位运行,由郡级医保机构负责管理,在郡境内的疾病基金和健康保险公司之间进行调剂(见图)。

2.2 风险调剂金的运行与计算

风险调剂金制度建立后,瑞士医疗保险基金的运行过程被变为三个阶段:(1)保费缴纳阶段,参保者在每期医疗保险基金运行开始前向相应的疾病基金或健康保险公司缴纳保费。(2)疾病基金正常运行阶段,疾病基金或健康保险公司依原经办流程经办医疗保险。(3)事后调剂金计算和补偿阶段,郡医保管理部门依据相应风险调整因子计算郡境内疾病基金或健康保险公司的相应调剂金份额,为正数的从调剂金风险池中获得调剂金补贴,为负数的基金则需要向调剂金风险池缴费。

其中,在事后调剂金计算和补偿阶段,对各个疾病基金或健康保险公司所能获得调剂金份额的计算大致可以分为三个步骤:

第一步,计算每一风险分组中的人均医疗费用支出,其计算过程如下:

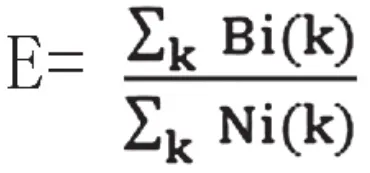

假设Bi(K)表示保险人,i为风险分组,K为医疗费用支出,B(K)为该风险调剂金覆盖的所有保险人为风险分组K所支付的医疗费用支出总额。则

假设Ni(K)表示保险人,i 中覆盖的符合风险分组K 的参保者人数,N(K)为该风险调剂金中所有保险人覆盖的符合风险分组K 的人数。则

如果用E表示该郡内所有参保者的人均医疗费用支出,则

第二步,计算相应风险分组中人均医疗费用支出与所有风险分组的人均费用支出的差值(E)。

假设风险分组K 中人均医疗费用支出与全部分组人均费用支出的差值为RK,则

第三步,计算相应疾病基金的风险调剂金数额,数额为负值的疾病基金向风险池缴费,数额为正值的获得补贴。

假设疾病基金i 从风险池中得到人头费为Pi,则

Pi为正则获得调剂金补贴,为负则向调剂金风险池缴费。

2.3 风险调剂金的计算因子

瑞士医保风险调剂金使用的计算因子主要分为年龄和性别两类。风险调剂金设立之初时各郡使用的计算因子只有4组(见表)。

表 医保风险调剂金的计算因子分组

其后,医保风险调剂金计算因子扩展到16个,仍按年龄和性别组合。1996年,风险调剂金计算因子分组再一次改进并沿用至今,其虽然还是依据年龄和性别两个因素,但是低于18岁的儿童不再被计算在内,即首先按照性别分类,然后再按照年龄分为15个年龄组,分别 为19-25岁,26-30岁,31-35岁,36-40岁,41-45岁,46-50岁,51-55岁,56-60岁,61-65岁,66-70岁,71-75岁,76-80岁,81-85岁,86-90岁,91岁 以 上,两者组合共计产生30个风险分组。

3 医保风险调剂金的评价

医保风险调剂金制度建立后,瑞士医疗保险经办服务市场的竞争激烈程度有所缓和,保险人风险选择行为有所收敛。同时,瑞士高速的医疗费用增长也得以缓解,其1999-2009年间年实际医疗卫生支出增长率仅为5.3%,低于经济合作与发展组织(Organization for Economic Cooperation and Development,OECD)国家的平均水平。

不过,也有一些学者对该制度提出质疑:(1)理论上在竞争性市场中避免保险人对参保者进行风险选择的“刮脂行为”,必须拥有完善风险调整能力的调剂金设计,但现在没有一项研究认为仅仅依赖于年龄和性别进行调剂金计算的机制可以实现重组的风险调整。(2)作为一种事后调剂金制度,调剂金的计算基础是医疗费实际支出,这对保险人显然会产生诱导医疗费用支出的激励,导致医疗费用不正常增长。(3)由于现在使用的社会人口学计算因子(年龄和性别)与发病率以及医疗费用支出非直接相关,所以在风险调剂金的计算上科学性不足。因此,诸多学者提出应把现在纯社会人口学的计算因子转向以患病率为基础的计算因子,瑞士政府也部分采纳了这一建议,确定自2012年起在部分医院和护理院开展新机制的试点工作。

[1] ]Beck K, Trottmann M, Zweifel P.Risk adjustment in health insurance and its long-term effectiveness.J Health Econ.2010 Jul;29(4):489-98.Epub 2010 Apr 2.

[2] Beck K, Spycher S, Holly A, Gardiol L.Risk adjustment in Switzerland[R].Health Policy.2003 Jul;65(1):63-74.

[3] Sarah Thomson, Robin Osborn, David Squires,Sarah Jane Reed, International Profiles of Health Care Systems, 2011[R].The Commonwealth Fund,November 2011

[4] Perneger TV, Hudelson PM.Public support for social financing of health care in Switzerland.Int J Health Serv.2005;35(1):91-9.

[5] Van de Ven W, Beck K, Buchner F, et al.Risk adjustment and risk selection on the sickness fund insurance market in five European Countries[J].Health Policy2003;65:75-98.