基于完全成本的碳酸稀土理论价格研究

——兼论中国稀土资源定价机制改革

2012-06-29曾先峰李国平汪海洲

曾先峰,李国平,汪海洲

(1.西安外国语大学 经济金融学院,陕西 西安710128;2.西安交通大学 经济与金融学院,陕西 西安710002)

一、引 言

2012年3月13日,美国、欧盟和日本就中国稀土出口限制政策向WTO提起国际贸易争端,稀土贸易争端起因于中国稀土出口管制政策,但实质是价格水平上升对长期以来国际垄断买家利益产生影响。稀土资源的定价机制及背后的定价权问题是贸易争端的本质。

中国现行稀土资源定价机制的主要缺陷是资源自身的价值耗损成本与环境外部成本在稀土价格中体现不完全,价格低于其真实成本与内在价值,从而严重扭曲。稀土资源定价机制不合理引发了一系列问题:一是过度开发使稀土储量快速消耗,严重危及稀土资源的可持续开发利用;二是稀土资源开采中对环境外部成本没有充分补偿,矿区生态环境日趋恶化;三是开采门槛与环保标准过低,稀土生产企业形成了小、散、乱的恶性竞争格局,没有掌握国际定价权;四是稀土资源长期以“白菜价”供应国际市场,实际上是中国以资源耗竭和生态环境损害为代价向国外提供隐性补贴。

为了保护稀缺的稀土资源和脆弱的矿区生态环境,减少稀土低价出口造成的国民福利净流失,中国政府针对稀土的开采、生产以及出口等各环节出台了一系列宏观调控措施。政府的强制性管制措施初步遏制了因开采企业不负担两个外部成本进行掠夺式开采而造成的稀土资源浪费和环境损害,但出口管制政策造成了稀土价格在国内市场与国际市场的双轨制,带有违背市场经济原则和WTO非歧视性原则的风险,以美国为代表的西方发达国家指责中国通过垄断全球稀土供应使国内产业获得了不公平的竞争优势。

本文基于完全成本核算了碳酸稀土的理论价格,对稀土出口价格的扭曲进行理论与实证分析,在此基础上探讨了当前稀土国际贸易争端的本质,为我国政府应对稀土国际贸易争端、改革稀土资源定价机制提供了政策建议。

二、矿产资源的理论价格:一个理论框架

矿产资源的自然属性是其价格形成的重要前提条件之一。矿产资源的定价在以下两个方面不同于一般商品:首先,矿产资源是一种可耗竭性的天然资源。从代际角度看,可耗竭性意味着当代人多消耗一单位的矿产资源必将给后代人的福利造成损失(Daly,1989),这种机会成本就是使用者成本。“后代(的机会损失)应得到由于现代人的行为导致资源捐赠减少的补偿”(Rosen,1974)。因此,在可持续发展和代际公平的意义上,对使用者成本的补偿应该反映在矿产资源的价格上。其次,矿产资源的开采产生了严重的环境污染和生态破坏,构成了开发中的生态环境外部成本。根据经济学中外部成本内部化的要求,矿产资源的价格中应该包括环境外部成本。

矿产资源的理论价格应全面反映其真实成本。据此,矿产资源的理论价格应该包括四部分,即生产成本、企业的正常利润、使用者成本和环境外部成本,用公式表示为:

其中,C为生产成本,B为正常利润,D为使用者成本,E为环境外部成本。

生产成本取决于资源开采企业的技术、地质开采条件等因素。而对使用者成本与环境外部成本的核算一直是矿产资源成本价格核算的难题,本文主要讨论这两个外部成本的核算。

(一)使用者成本

国内对可耗竭资源的使用者成本已有一些研究,如李国平和吴迪(2004)、林伯强等(2008)对煤炭资源和石油天然气资源使用者成本的估算。已有研究均采用传统的使用者成本法,但传统的使用者成本法本身存在两个缺陷:其一,没有考虑资源开采过程中的耗损问题,从而可能低估使用者成本。其二,没有考虑通货膨胀因素。针对上述缺陷,本文对传统的使用者成本法做了修正。修正后使用者成本的计算公式为:

其中,R′为剔除通货膨胀因素的毛收入,r为利率(即折现率),η为耗损系数。

(二)环境外部成本

环境经济学已经提出了许多估算生态环境经济价值损失的方法,主要包括直接市场法、替代市场法和假设市场法等。①这些方法的主要思想是从环境质量产生的效益和预防环境恶化的费用两个角度评价计算。其中直接市场法是应用最广、最容易理解的价值评估技术。直接市场法主要是利用市场价格(或影子价格),赋予环境损害以价值,或评价环境改善带来的效益。在操作上,直接市场法通过观察环境质量的物理变化,估计这种变化对商品和服务造成的经济影响。本文主要采用直接市场法估算资源开采造成环境损失的经济价值。

三、碳酸稀土的理论价格

本文以矿产资源的定价机制为依据,核算2008-2010年碳酸稀土的理论价格。②碳酸稀土的生产以轻稀土精矿为原料,生产1吨碳酸稀土需投入约1.062吨稀土精矿(苏文清,2009)。因此,碳酸稀土的理论价格中应该包括轻稀土精矿的使用者成本和环境外部成本。在具体核算时,假设稀土精矿与碳酸稀土一体化生产,则碳酸稀土的理论价格为:

其中,C稀土精矿与C碳酸稀土分别表示稀土精矿与碳酸稀土两个生产环节的生产成本(辅助材料、分工费用等),D稀土精矿表示轻稀土精矿的使用者成本,E稀土精矿与E碳酸稀土分别表示轻稀土精矿与碳酸稀土两个生产环节的环境外部成本,B为一体化生产的正常利润,P*为轻稀土精矿的成本价格。

(一)轻稀土精矿成本价格核算

根据式(3),首先核算轻稀土精矿的成本价格。轻稀土精矿的成本价格包括稀土精矿的生产成本、使用者成本与环境外部成本。

1.轻稀土精矿的使用者成本

根据式(2),核算轻稀土精矿的使用者成本需要以下数据:销售收入、工资总额、正常资本回报、中间成本、贴现率以及剩余开采年限。其中销售收入为稀土精矿的开采量与其国际价格的乘积。③使用通货膨胀率指标将销售收入名义值换算为2000年不变价。

1998-2007年稀土开采业的工资总额数据来源于中国工业企业数据库,2008-2010年依据有色金属开采业平均工资增长率与年均从业人员总数核算得到。使用通胀率指标将名义值转换为2000年不变价。

正常资本回报率φ选用CCER“中国经济观察”研究组(2007)所估算的中国工业企业投资回报率年度数据,选用指标为“固定资产存量的总回报率”,其中2007-2009年的数据采用相同的办法补齐。不变价的资本存量K'使用永续盘存法估算,固定资产投资价格指数的选取和计算采用张军等(2004)的方法。

中间成本是稀土开采业的总产值与增加值之差,并用“原材料、燃料、动力购进价格指数”平减为2000年不变价。

贴现率在式(2)中处于指数形式的底数位置,对于一定的开采年限,使用者成本对贴现率的变化非常敏感。在实际应用过程中往往考察不同折现率下使用成本的变化,通常折现率的取值范围在0-10%之间。

剩余开采年限采用动态估算法。具体方法是,假设稀土精矿的资源存量为φ,当年的开采量为φ,则剩余开采年限为:T=φ/φ。2010年7月,美国能源政策分析家Marc Humphries向国会提交的一份名为《稀土元素:全球供应链条》的报告称,至2009年底,中国稀土探明储量为3 600万吨。同时,苏文清(2009)提供的数据显示,我国稀土储量中,北方轻稀土占97%,南方中重稀土占3%。由这两个数据可推知,2010年我国轻稀土储量约3 492万吨,中重稀土储量约40.3万吨。根据剩余开采年限计算式可知,以2010年的储量和开采量为依据,我国轻稀土还可开采47年。采用同样的方法,由历年轻稀土的开采量倒推可知轻稀土的储量和剩余开采年限。计算结果见表1。

表1 中国轻稀土剩余开采年限

对于不可再生资源耗损系数η,据中国科学院院士徐光宪介绍,包头主东矿年开采铁矿石1 000万吨中含稀土50万吨,其中利用10%,浪费10%,其余80%进入尾矿坝。包头稀土研究院原院长马鹏起提供的数据表明,白云鄂博矿累计探明的稀土工业储量为4 350万吨。自1958年开发以来,随铁矿采出的稀土资源至今已达1 250万吨左右,实际利用的仅有120万吨左右,利用率不足10%。根据这些资料,本文设定轻稀土的耗损系数η为10。

根据上述数据,本文计算的1998-2010年轻稀土在不同贴现率下的使用者成本见表2。

表2 1998-2010年我国轻稀土的使用者成本 (2000年价格,单位:万元/吨)

2.轻稀土精矿的环境外部成本

以包头白云鄂博矿为例,生产1吨稀土精矿,需要矿石12.5吨,产生的废弃物和环境外部成本见表3。

表3 生产单位轻稀土精矿的环境外部成本估算

表3的数据表明,我国生产轻稀土精矿的环境外部成本约7.1万元/吨。国外学者曾估算稀土的环境成本为5 600美元/吨,本文估算的环境外部成本相对较高。

根据苏文清(2009),包钢稀土公司生产1吨稀土精矿的生产成本在2005年约为1 370元,根据通胀率折合成2000年不变价为1 281.2元/吨,则2008-2010年轻稀土精矿在不同贴现率下的成本价格见表4。

表4 轻稀土精矿的成本价格(2000年不变价)(单位:万元/吨)

根据表4,在不同贴现率下稀土精矿的成本价格差异较大。如在2010年,1%贴现率下的稀土精矿成本价格分别是3%、5%和7%贴现率下的1.81倍、2.7倍和3.3倍。因此,在核算矿产资源的成本价格时确定一个合适的社会贴现率就显得至关重要。普遍的观点是时间跨度越长,社会贴现率越低。如在研究影响全球气候变化的政策效应时,Stern(2007)采用的社会贴现率为1.4%,Garnaut(2008)采用的是1.35%和2.65%。本文研究的稀土为可耗竭资源,结合我国当前还处于发展中国家发展阶段的现实,我们取1%-3%的社会折现率。于是,稀土精矿的成本价格在2010年的上限为27.75万元/吨,下限为15.29万元/吨(均为2000年不变价)。

(二)碳酸稀土生产的环境外部成本

本文使用直接市场法估算以稀土精矿为原料生产碳酸稀土过程中产生的环境外部成本,估算结果见表5。

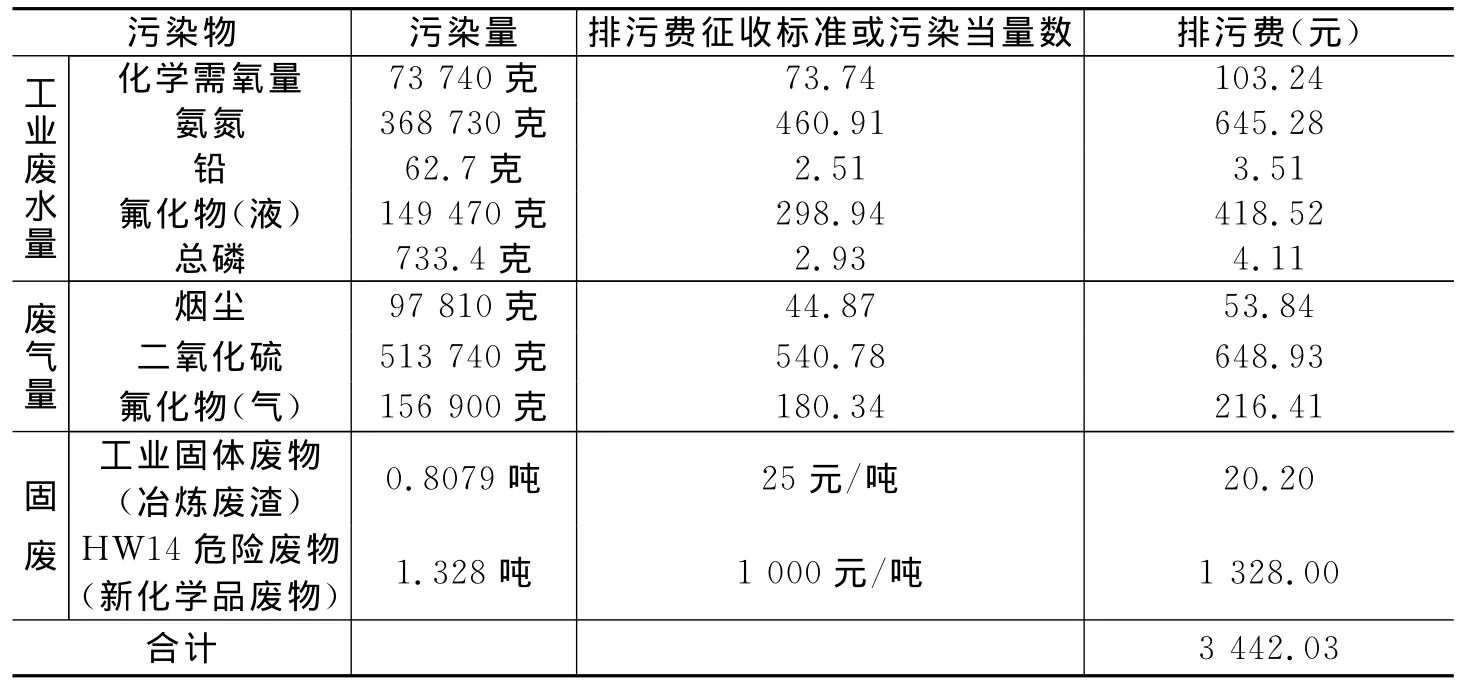

表5 生产1吨碳酸稀土产生的污染物和环境外部成本

根据表5,生产1吨碳酸稀土的环境外部成本为3 442.03元,由于排污费的征收标准是2003年制定的,折算到2000年不变价为3 404.9元/吨。

(三)碳酸稀土的理论价格

根据苏文清(2009),碳酸稀土环节的生产成本(辅助材料、人工费用等)为1 390元/吨(2005年价),折合成2000年不变价为1 300元/吨。另外,稀土开采企业必须获得工业部门的平均利润率才能吸引到投资进行生产活动。我们利用《中国统计年鉴》2009-2011年中有关工业生产数据,计算出2008-2010年工业行业平均主营业务利润率分别为6.1%、6.4%和7.6%。假设稀土精矿与碳酸稀土为一体化生产,那么根据碳酸稀土的市场价格与轻稀土精矿的开采量就可以估算碳酸稀土生产的主营业务,进一步结合工业行业平均主营业务利润率,三年的正常利润分别为997元/吨、722元/吨和1 293元/吨(2000年不变价)。根据上述数据,2008-2010年碳酸稀土的理论价格见表6。

表6 碳酸稀土的理论价格 (2000年不变价,单位:万元/吨)

根据表6,在1%-3%的社会贴现率下,碳酸稀土的理论价格(2000年不变价)在2010年的上限(1%贴现率)为30.23万元/吨,下限(3%贴现率)为16.99万元/吨。

在2008-2010年,碳酸稀土的国内平均价格分别为1.44万元/吨、0.83万元/吨和1.73万元/吨。国内市场价格占当年理论价格上限的比例分别3.29%、3.07%和5.72%,占下限分别为6%、4.88%和10.18%。这表明国内稀土价格存在严重扭曲,稀土市场价格远低于充分补偿了两个外部成本的理论价格,稀土资源中的资源折耗成本与环境外部成本没有在价格中充分体现。

四、碳酸稀土理论价格与出口价格的比较

出口价格与理论价格的对比具有重要的意义,如果出口价格接近或超过理论价格,出口价格能够充分补偿两个外部成本。相反,如果出口价格小于理论价格,出口稀土相当于中国以自己的资源成本和环境污染成本为代价向国外的进口企业提供了隐性补贴。

(一)碳酸稀土理论价格与出口价格的比较

表7显示了碳酸稀土的理论价格(上限与下限)与其出口价格的数量关系。

表7 碳酸稀土的理论价格、国内市场价格与出口价格 (单位:万元/吨)

表7显示,2008-2010年,碳酸稀土的出口价格远远小于补偿了两个外部成本的理论价格,出口含税价格与理论价格下限的差距分别达到21.41万元/吨、15.53万元/吨和12.38万元/吨。出口价格与理论价格上限的差距更大。从2007年6月1日开始,我国对稀土盐类产品征收10%的出口关税,2008年11月,该类产品的出口关税上调至15%。在2008年碳酸稀土的出口价格占理论价格上限和下限的比例分别为6.54%和11.9%。到了2009年,受到金融危机的影响,资源类产品的价格大幅下跌,碳酸稀土的出口价格占理论价格上、下限的比例回落至6.42%和10.2%。

2010年稀土价格暴涨,碳酸稀土的出口价格(含税)较2009年上涨了227.94%,出口价格占理论价格上、下限的比例分别上升到17.94%和31.9%。

如果不征收出口关税,那么在2008-2010年,出口价格(不含税)占理论价格上限的比例分别降低至5.88%、5.44%和15.25%,占理论价格下限的比例分别降低至10.71%、8.64%和27.13%。这充分证明了中国对稀土的出口管制政策是校正被严重扭曲的稀土市场价格、弥补稀土资源折耗成本和生态环境外部成本补偿不足的一种手段,目的在于保护稀缺的资源和脆弱的生态环境而使其能够符合可持续开发利用的要求。但由于缺乏对稀土资源两个外部成本的科学估算,稀土出口关税税率的设置并没有实现对稀土资源两个外部成本的完全补偿。

进一步,在2008-2010年,因碳酸稀土的出口价格背离理论价格(下限)而造成的中国外汇损失分别为1.32亿美元、1.15亿美元和1.37亿美元,仅碳酸稀土出口一项3年就使中国外汇损失合计高达3.83亿美元。碳酸稀土的出口价格不能完全补偿包含了两个外部成本的理论价格,从而造成中国国民福利的净损失。

(二)碳酸稀土出口价格与理论价格背离原因分析

碳酸稀土理论价格与出口价格产生严重背离的直接原因有两个:一是在国内生产中,碳酸稀土的上游产品稀土精矿的价格扭曲,稀土精矿的使用者成本与环境外部成本没有得到充分补偿。2011年4月以前,稀土金属矿没有单独的资源税率,执行“其他有色金属矿原矿”税目,即从量的资源税征收标准是0.50-3.00元/吨或立方米。2011年4月国家开始对稀土资源税的从量计征水平提高,轻稀土,包括氟碳铈矿、独居石矿60元/吨;中重稀土,包括磷钇矿、离子型稀土矿30元/吨。按照轻稀土60元/吨,中、重稀土30元/吨的新标准计算,以2010年为例,1%和3%贴现率下轻稀土的使用者成本分别为20.6万元/吨和8.14万元/吨,补偿率分别为0.03%和0.07%。对于轻稀土精矿的环境外部成本,本文估算为70 983元/吨,而企业实际缴纳的约为177.21元/吨,补偿率仅为0.25%。有报道称新的环境税征收方案将稀土的环境税提高至每公斤4.3元。④如果按照新的标准,那么企业应缴纳的环境税为4 300元/吨,环境外部成本的补偿率也仅为6.06%。二是碳酸稀土的环境外部成本没有被充分补偿。本文计算的碳酸稀土的环境外部成本为3 442元/吨,而包钢稀土公司在2010年生产1吨稀土产品(包括碳酸稀土、稀土氧化物和稀土金属)缴纳的环境税费合计约136元/吨,环境外部成本的补偿率仅为3.9%。

2011年以来,国家对稀土产业的出口管制效果逐渐显现,稀土及稀土产品的出口价格大幅上涨。2011年6月以后,稀土出口价格从历史最高点开始回落。根据中国海关总署的统计数据计算,2011年11月碳酸铈出口价格为30美元/千克,折合2000年不变价为14.76万元/吨,这一价格已经接近2010年碳酸稀土理论价格的下限。这说明进入2011年以来,经过大幅上涨后,稀土的出口价格已经逐渐逼近其理论价格,出口价格已经能够补偿两个外部成本,稀土价格的暴涨带有恢复性上涨和弥补历史欠账的性质。

五、稀土国际贸易争端的本质与稀土资源定价机制改革政策建议

(一)稀土国际贸易争端的本质

以美国为代表的西方社会对中国稀土出口政策的指责严重忽视了中国的国情。中国是一个由计划经济向市场经济转型的发展中国家,实践中缺乏将稀土资源开发利用的资源折耗成本与生态环境成本内部化的经济手段和市场条件。建立通过庇古税和科斯手段内部化稀土开采中的负外部性、实现节约资源、保护环境的开发模式,需要长期的努力过程。在这个过程中,我国政府采取必要的行政控制手段保护稀土资源的有序开发、合理利用、减少对环境的污染和破坏是由中国现阶段经济发展特征决定的。中国对稀土资源的保护性开采和对矿区生态环境的管制措施,对于积极应对全球气候变化、保障国际贸易市场对稀土资源的长期稳定供应具有重要意义,也是对国际经济可持续发展的积极贡献。

一个值得深思的问题是,过去稀土资源价格长期以白菜价出口为什么没有贸易争端,而在稀土价格出现恢复性上涨、逐步向合理价格运行的过程中遭遇不断的贸易摩擦,是中国出口限制影响了国际市场对稀土的正常需求吗?那么为什么2011年中国的稀土出口配额没有用完?贸易争端起因于中国稀土出口管制政策,但要害是稀土价格的大幅上涨触动了长期以来使用中国廉价稀土资源的国外垄断买家的利益。以美国为代表的国际社会长期以来凭借其强大的买方垄断市场势力掌握着稀土资源的国际定价权,近年来随着中国对稀土资源开采和出口的调控,原来单一的买方垄断市场势力发生了变化,稀土资源价格正朝着其价值中枢方向运行,这一喜人的变化却遭到国际大买家的强烈反对。可见,目前我国遭遇的关于稀土等矿产品的国际贸易争端本质上是稀土资源的定价机制乃至背后定价权的争夺问题。

(二)稀土资源定价机制改革政策建议

保护资源与环境、化解国际贸易争端、破解当前困局的关键是按照市场化原则加快推进稀土的定价机制改革,使稀土开采中的资源折耗成本与环境外部成本在稀土资源的价格中充分显性化。

短期需要从以下两个方面应对当前的稀土贸易争端:一是尽快核算并向国际社会公布每一种稀土产品的资源折耗成本与环境外部成本的货币估算值,以及出口关税对稀土资源两个外部成本的补偿比例。公开稀土产品定价机制,加速推进改革,使稀土产品的国内市场价格分阶段地逐步收敛于包括两个外部成本的理论价格,并与国际市场的稀土产品价格接轨,以符合WTO的非歧视性原则。二是向国际社会和世贸组织承诺调整我国稀土出口政策。按照稀土资源定价机制改革的进程,公开稀土出口的关税政策和出口配额政策的分阶段调整目标和路径。

从中长期看,从市场化原则和WTO规则出发,稀土资源定价机制改革需要做好以下五个方面工作:一是建立稀土价格基准。政府根据稀土资源的理论价格制定稀土产品的指导价格和调控区间。当稀土资源产品的市场价格低于指导价格时,政府收储;当稀土资源产品的市场价格高于指导价格时,政府征收特别收益金。二是推进稀土企业的税费改革。通过改革完善对稀土资源环境税费征收及运行体制,调节稀土成本和利润的构成,使稀土企业成本各构成要素的价格等于其价值,实现稀土开采企业资源耗竭成本和环境损失成本的充分内部化。三是建立和完善稀土资源产品的交易市场。设立全国稀土资源产品交易中心,并尽早建立一个包括中远期交易在内的中国稀土期货交易中心。定期发布具有权威性的行情信息和中长期预测信息,掌握稀土的金融定价权。四是推动行业集中度的提高。加强稀土企业并购、推动稀土生产规模化,打破稀土企业地方割据局面,在各自优势互补的基础上兼并重组,形成全国稀土卡特尔寡头企业。五是加强稀土资源战略储备。中国有必要加强稀土资源储备,维持稀土资源储量优势。政府可给出一定的收购价格,储备稀土资源,可以考虑建立国家的稀土战略储备库。

注释:

①Damigos(2006)对估算矿产资源开发生态环境的价值损失做了精彩的述评。

②需要说明的是,在稀土的产业链上,上游产品(原材料产品)包括稀土矿石、稀土精矿、碳酸稀土和氯化稀土等。但2007年7月以后,包钢稀土公司不再单售稀土精矿,从而无法进行理论价格与市场价格的比较,故本文以碳酸稀土为例展开研究。

③国际稀土精矿价格数据来源于 http://minerals.usgs.gov/minerals/pubs/commodity/rare_earths/mcs-2010-raree.pdf。

④《经济观察报》2010年9月3日。

[1]李国平,吴迪.使用者成本法及其在煤炭资源价值折耗测算中的应用[J].资源科学,2004,(3):123-129.

[2]林伯强,何晓萍.中国油气资源耗减成本及政策选择的宏观经济影响[J].经济研究,2008,(5):94-104.

[3]苏文清.中国稀土产业经济分析与政策研究[M].北京:中国财政经济出版社,2009.

[4]Daly H E,Cobb J B.For the common good:Redirecting the economy toward community,the environment and a sustainable future[M].Boston:Beacon Press,1989.

[5]Damigos D.An overview of environmental valuation methods for the mining industry[J].Journal of Cleaner Production,2006,14:234-247.

[6]Garnaut R.The Garnaut climate change review[M].Cambridge:Cambridge University Press,2008.

[7]Heal G.The relationship between price and extraction cost for a resource with a backstop technology[J].Bell Journal of Economics,1976,7(2):371-378.

[8]Rosen S.Hedonic prices and implicit markets:Product differentiation in pure competition[J].Journal of Political Economy,1974,82(1):34-55.

[9]Stern N.The economics of climate change:The Stern review[M].Cambridge:Cambridge University Press,2007.