薪酬激励与管理者过度自信*

——基于薪酬行为观的研究

2012-06-29汤四新

文 芳,汤四新

(广东金融学院 现代公司理财研究所,广东 广州510521)

一、引 言

管理者①薪酬一直是社会关注的焦点,而公众对管理者薪酬关注的核心在于高管的薪酬是否与公司绩效相匹配,高管的工作和努力是否值得公司付出高额的报酬。在传统代理理论框架下,薪酬合约的设计,从最佳合约观到管理者权力观,都试图通过激励机制减少代理问题,引导经理人提高公司业绩和最大化公司价值(Jensen等,1976;Bebchuk等,2004)。但学者们关于薪酬激励的研究,无论是薪酬水平与绩效的关系,还是高管薪酬差距的激励效果,都未能取得一致的结论(Taussings等,1925;Masson,1971;Lazear等,1981;Cowherd等,1992)。

行为经济学研究发现,人们的决策行为未必都是理性的。作为公司的主要决策者,管理者在面临决策风险与收益的权衡时,其认知偏差会导致公司决策行为偏离股东价值最大化目标。大量文献从理论和实证角度研究了管理者信心对公司决策行为和公司治理有效性的影响(Malmendier等,2005;文芳,2011),研究发现,管理者过度自信是公司决策行为异化和公司治理效率弱化的重要原因。因此,探索导致管理者过度自信的原因意义重大。心理学研究认为,过去的成功及其他形式的正反馈都可以建立一个人的信心和自尊,进而导致过度自信。那么,薪酬激励是否是导致过度自信的诱因之一?

薪酬的行为观是从认知心理学角度看薪酬,即侧重于薪酬合约的认知影响(Paredes,2004)。薪酬行为观认为薪酬是导致管理者认知偏误的重要诱因。高额的薪酬组合给予管理者正向的反馈,其信号就是管理者是成功的。这种过去的成功会强化管理者的信心和自尊,进而导致过度自信。因此,当非理性因素存在时,公司治理机制的设置需要考虑的不仅仅是传统的代理问题,还要考虑经理人的心理因素,从这一角度出发,薪酬激励的真正问题并不仅仅是财富的再分配问题,更重要的是它给经理人的认知心理带来了怎样的影响,进而给其决策行为带来了怎样的扭曲。这种由于不恰当激励带来的认知影响对公司价值的作用尚未引起人们的关注。

因此,本文以我国深市A股上市公司为样本,基于薪酬行为观的视角,从薪酬水平和薪酬差距两个维度实证检验薪酬激励是否会给管理者的自信程度带来影响。

二、文献回顾

现代公司剩余控制权和剩余索取权的分离和信息的不对称,导致委托代理问题的产生(Fama等,1983)。为了避免委托代理可能导致经理人决策偏离股东价值最大化目标,各种旨在降低委托代理成本的治理机制相继出现,设计良好的经理薪酬契约被认为是实现经理人目标和股东目标相容的主要机制之一(Jensen等,1976;Jensen等,1990),即通过有效的契约安排将管理者薪酬与股东财富紧密联系起来,以激励管理者基于股东利益最大化行事。

有关管理者薪酬的研究主要考察薪酬水平和薪酬差距。薪酬水平侧重于从薪酬与绩效关系的视角探讨了激励的有效性,目前并未得出一致的研究结论。一种观点认为两者之间无显著的相关性,最早的研究由Taussings等(1925)完成,他们发现企业管理者薪酬与企业业绩之间的相关性很小。该结论得到了大量文献的支持(Jensen等,1990;魏刚,2000)。另一种观点则认为两者具有相关性(Masson,1971;杜兴强等,2007)。对此,学者们从不同角度进行了解释,Jensen等(1990)提出了政府管制对薪酬的影响,近年来有许多文献发现,管理者权力的存在对激励薪酬合约制定过程有较大的影响(Bebchuk等,2004)。在薪酬差距的研究成果中,有代表性的是锦标赛理论和社会比较理论。Lazear等(1981)首先将锦标赛理论运用到高管薪酬差异的解释中,认为在合作生产和任务相互依存的团队活动条件下,随着监控难度的提高,较大的薪酬差距可以降低监控成本,为委托人和代理人的利益一致提供强激励,从而提高公司业绩。相反,社会比较理论提倡缩小薪酬差距,认为较小的薪酬差距有利于提高公司业绩(Cowherd等,1992)。两者在实证中各有支持。

上述关于管理者激励的研究都是从代理视角分析薪酬,试图通过激励机制减少代理问题,引导经理人提高公司业绩和最大化公司价值。学者们研究发现,公司的许多决策失误并不与制度设计有关,而是与人们行为的系统性偏差有关(Langevoort,1997),即人们在制度设计中忽略了制度参与者的行为和心理因素,以及制度外因素对参与者心理和行为的影响,从而必然导致制度实施的效果偏离预期。那么,在薪酬激励机制的设计中,已有不同的研究结论是否与激励合约参与人的行为和心理因素有关呢?

目前,关于管理者过度自信的研究文献颇多,主要集中在管理者过度自信对公司投资、融资决策及公司业绩的影响方面(Malmendier等,2005;姜付秀等,2009),也有学者关注到其对公司治理有效性的影响(文芳,2011)。饶育蕾等(2011)从管理者个人特征、公司特征以及董事会特征三个维度实证检验了管理者过度自信的影响因素。但激励机制是否是管理者过度自信的诱因尚未得到足够的关注。

Keiber(2005)通过模型推导研究认为,管理者过度自信的认知偏差是管理者薪酬契约设计的重要影响因素,该结论得到了Ben-David等(2007)的实证支持。在高管薪酬差距方面,与锦标赛理论和社会比较理论不同,过度自信理论认为,高管薪酬差异反映的是管理者过度自信的心理偏差。Hayward等(1997)最早论及管理者过度自信与薪酬差异的相关性,认为“自大的管理者容易出现自我伟大的幻觉,而高估自身对于组织的重要性,这种错误的认知,使得管理者的行为容易表现出更强烈的对权力和荣誉的渴求,来实现对自我重要性的证明,而显著高过其他管理者的薪酬是最常见的证明方式。”过度自信既能激励管理者提高努力程度(Keiber,2005),也可能使管理者做出损害股东利益的错误的财务决策(Doukas等,2007)。因此,我们无法判断其对公司未来业绩的影响方向。或许,这也是代理理论框架下薪酬激励效果研究结果不一致的原因之一。Paredes(2004)明确指出,CEO薪酬的问题不在于薪酬的多少,而是它会扭曲管理行为和公司决策,这一观点尚未引起人们关注。在国内研究方面,目前只有关于管理者过度自信对薪酬契约设计影响的理论分析(张征争等,2009),而未注意到薪酬机制对管理者认知偏误的影响。

三、制度背景、理论分析和研究假说

在高度集权的计划经济体制下,国有企业高管人员的薪酬以固定货币薪酬合同为主体。随着市场经济体制的逐步建立,特别是现代企业制度的确立和推进,企业的经理人市场开始逐步形成(陈冬华等,2005)。1992年,经国务院批准,上海市颁布了《企业经营者年薪试行办法》,实行企业经理人激励制度的改革试点年薪制。1994年9月,深圳市出台了《企业董事长、总经理年薪制试行办法》。1999年9月,党的十五届四中全会通过的《中共中央关于国有企业改革和发展若干重大问题的决定》中提出,实行经营管理者收入与企业经营业绩挂钩。2004年1月1日开始施行《中央企业负责人经营业绩考核暂行办法》,对189家中央直属企业高管人员实行年薪激励考核,并逐步引入长期激励机制。薪酬形式的变化实际上反映了经济制度、分配制度的变化,这是一个激励方法、激励手段多样化的过程,也反映了政府、企业所有者试图解决代理问题的努力。

虽然如此,在国内的研究中,学者们对于高管薪酬与公司绩效关系的研究结论并不一致。魏刚(2000)等没有发现高管薪酬与公司绩效的显著相关性,认为高管薪酬更多地由公司规模和所在地区决定。杜兴强等(2007)研究发现,上市公司高管薪酬与绩效显著正相关。2008年金融危机以来,中国上市公司利润下滑,但高管的薪酬不降反升。2012年5月28日,上海荣正投资咨询有限公司发布《中国企业家价值报告》(即《中国上市公司高管薪酬与持股状况综合研究报告》),显示“2011年上市公司高管薪酬走了‘牛市’”。②显然,上市公司高管作为一个整体来说并没有成为经济不景气的受害者。实践中,民众对于公司管理者的薪酬颇有微词,质疑高管薪酬的合理性。财政部也曾于2009年2月6日下发《金融类国有及国有控股企业负责人薪酬管理办法》,对企业高管薪酬予以限制。尽管我国上市公司已经建立起基于业绩的薪酬制度(方军雄,2009),但制度实施的结果与预期相距甚远。

由此可见,在薪酬设计中仅强调激励与代理问题的关系(Jensen等,1976),激励的经济后果不易认清。本文认为,如果考虑薪酬对管理者认知偏误和判断的潜在影响,激励的经济后果可以得到更好的解释。Paredes(2004)指出,在薪酬激励中更应关注的是高额薪酬对CEO自信的影响,以及CEO自信的增长对公司行为和公司业绩的影响。

Hayward等(1997)认为影响CEO过度自信的三个潜在因素包括企业组织最近的成功、媒体对CEO的赞誉和CEO的自我重要感。CEO热衷于很多可以支撑其自信的成功,无论是有利可图的新产品投放、大规模收购还是新市场的扩张。不仅是CEO喜欢给予自己更多成功的荣誉,其他人也喜欢对CEO的技能和判断给予不成比例的荣誉,即使过热市场中的股价上涨也被看成是对于CEO成功的确认。而CEO薪酬是对其成功和收到赞誉的最重要的确认形式,高额薪酬对CEO成功的计量比其他形式更突出(Paredes,2004)。不仅高额薪酬本身是一种成功的象征,它还给CEO经营公司的业绩以一种正面的反馈。当然,如果CEO不认为自己应当拿这么多,薪酬与信心间的这种联系就会打破,但事实并非如此,无论是自我归因的心理偏差还是出于自利动机,CEO们都乐于享受这些(Parades,2004)。

因此,过去的成功,以及其他形式的正向反馈都可以建立一个人的信心和自尊,更有可能导致过度自信。在过度自信的管理者看来,高额薪酬是个人成功和给公司创造价值的最好的体现,高薪是对其价值最重要的认可方式。而且,薪酬与信心间的关系不仅在于支付多少,还在于相对薪酬,如果CEO与其他高管间的相对薪酬差距越大,则其越认为自己重要,从而就越自大(Hayward等,1997)。

基于以上分析,本文提出研究假说:高额薪酬(包括薪酬水平和薪酬差距)对管理者过度自信具有显著正向促进作用。

四、实证研究设计

(一)样本选取与数据来源

本文以2007-2009年深市A股上市公司中有管理者持股信息的公司为样本。考虑到管理者过度自信对薪酬合约设计的可能影响,我们将解释变量滞后一期,并按照以下标准进一步筛选:(1)剔除金融类上市公司;(2)剔除管理者持股不满一年的样本;(3)剔除管理者因股权分置和股权激励而增加持股的样本;(4)剔除各变量数据不全的样本。我们最后取得450个样本观测值。高管持股数据、薪酬数据和财务数据来自万德(Wind)数据库和锐思(Resset)数据库,其中,高管持股数据通过与新浪财经和公司年度公告逐一核对确认得到。上市公司所在地市场化进程数据来自樊纲等(2010)编制的中国各地区市场化指数体系。

(二)变量定义

1.管理者自信程度

在现有的研究文献中,管理者信心的度量方式主要有以下几种:以长期持有公司期权和增持公司股票等行为衡量(Malmendier等,2005;叶蓓等,2008);以媒体等外部主体对管理者的评价衡量(Malmendier等,2005);以盈利预测度量(姜付秀等,2009);采用直接的方式度量,通过调查CFO对未来股市和公司的预测,对统计结果进行分析计算得出(Ben-David等,2007);用并购频率度量(Doukas等,2007)。

借鉴Malmendier等(2005)的思路,本文选取管理者持股变化这一连续变量作为管理者信心的衡量指标。③修订后的《公司法》和《证券法》规定,自2006年1月1日起,上市公司董事、监事和高级管理人员可以转让其持有的公司股份(但在任职期间每年转让的份额不得超过其所持股份总数的25%),这为上市公司管理层自愿交易其所在公司股票扫除了政策障碍。如果管理者选择增加持股,我们可以认为管理者对企业前景和个人能力抱有较大的信心。叶蓓等(2008)也曾采用该指标,但未能剔除管理者持股增加中的股改因素和股权激励因素,而这二者是管理者持股增加的重要原因,本文在样本筛选中已剔除该部分数据。该指标的计算公式为:

管理者自信程度=1+(年末管理者持股数-上年末持股数-公司本年分红送股数)/上年末持股数

2.管理者薪酬

管理薪酬包括管理者薪酬水平和薪酬差距。管理者薪酬水平取值为管理者薪酬的自然对数。管理者薪酬差距用管理者与高管团队其他成员平均薪酬的差额来衡量,计算分为两个步骤,首先,计算剔除管理者后的高管团队平均薪酬,公式为:(高管团队薪酬总额-管理者薪酬)/(高管团队人数-1);其次,计算薪酬差距,公式为:(管理者薪酬-剔除管理者后的高管团队平均薪酬)/10000。

3.控制变量(Controrls)

本文对其他可能对管理者信心产生影响的因素予以控制,包括控股股东类型,国有控股股东取值为1,否则取值为0;董事长和总经理两职合一取值为1,否则取值为0;公司规模取值为公司总资产的自然对数;公司业绩为公司净利润/公司平均总资产;公司所在地市场化程度,根据樊纲等(2010)编制的中国各地区的市场化指数体系取值;2007-2009年是中国股市在连续四年低迷之后的高涨时期,考虑到市场行情对管理者信心的影响,设置年度虚拟变量,公司处于该时期取值为1,否则取值为0,并以2007年为基准年,设置两个年度虚拟变量。

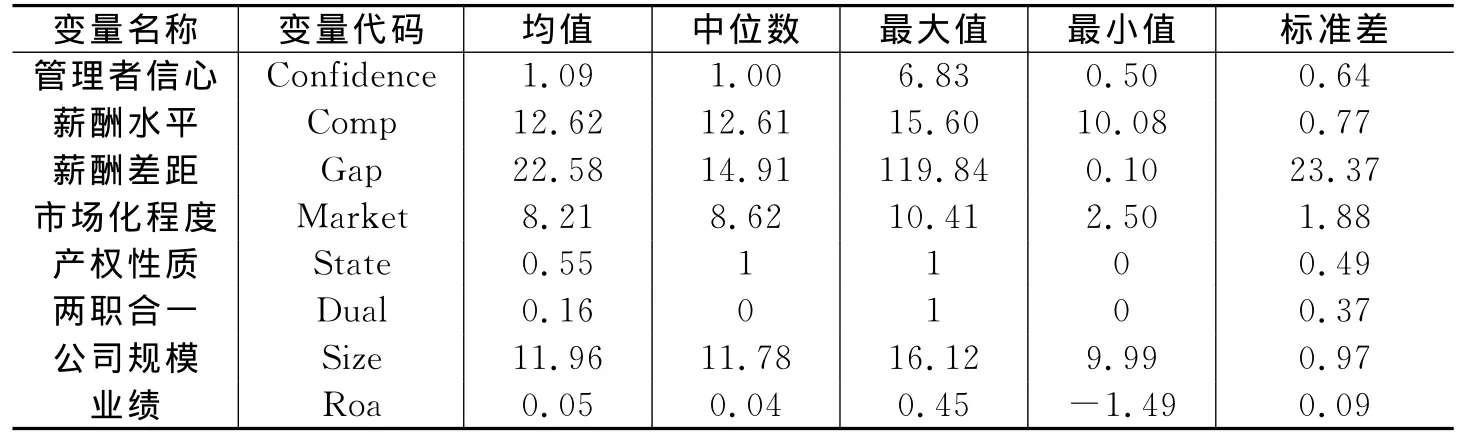

(三)描述性统计

表1列示了样本描述性统计结果。从中可以看到,管理者信心指标的均值为1.09,该指标大于或等于1时,表示管理者在样本期间选择持有或购入本公司股份,这意味着其对公司未来的发展前景颇为乐观,同时,均值大于1说明超过半数以上的管理者自信程度偏高。只是这种自信程度有多少取决于薪酬尚有待实证检验。

表1 主要变量的描述性统计

五、实证检验结果

(一)薪酬对管理者自信程度的影响

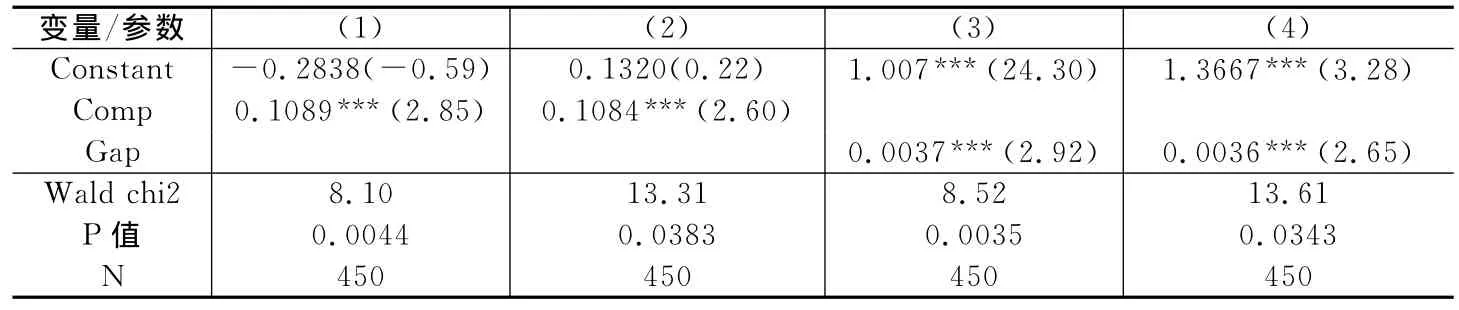

为了考察薪酬对管理者自信程度的影响,本文以管理者自信程度为被解释变量,利用如下回归模型进行检验,检验结果列于表2。

表2第(1)列为管理者薪酬水平与其自信程度的单变量回归结果,两者之间在1%的水平上显著正相关;在第(2)列中加入控制变量后,两者之间的正相关关系依然在1%的水平上显著。这说明管理者薪酬水平对其自信程度具有显著的正向促进作用。第(3)列为管理者薪酬差距与其自信程度的单变量回归结果,可以看到两者之间也在1%的水平上显著正相关;加入控制变量后的第(4)列,薪酬差距对管理者自信程度的正向作用仍在1%的水平上显著。这说明管理者与高管团队其他成员之间的薪酬差距越大,管理者的自我重要感越强,其自信程度也越高。研究假说得到了证实。

表2 薪酬对管理者自信程度的影响(OLS回归)

(二)进一步研究

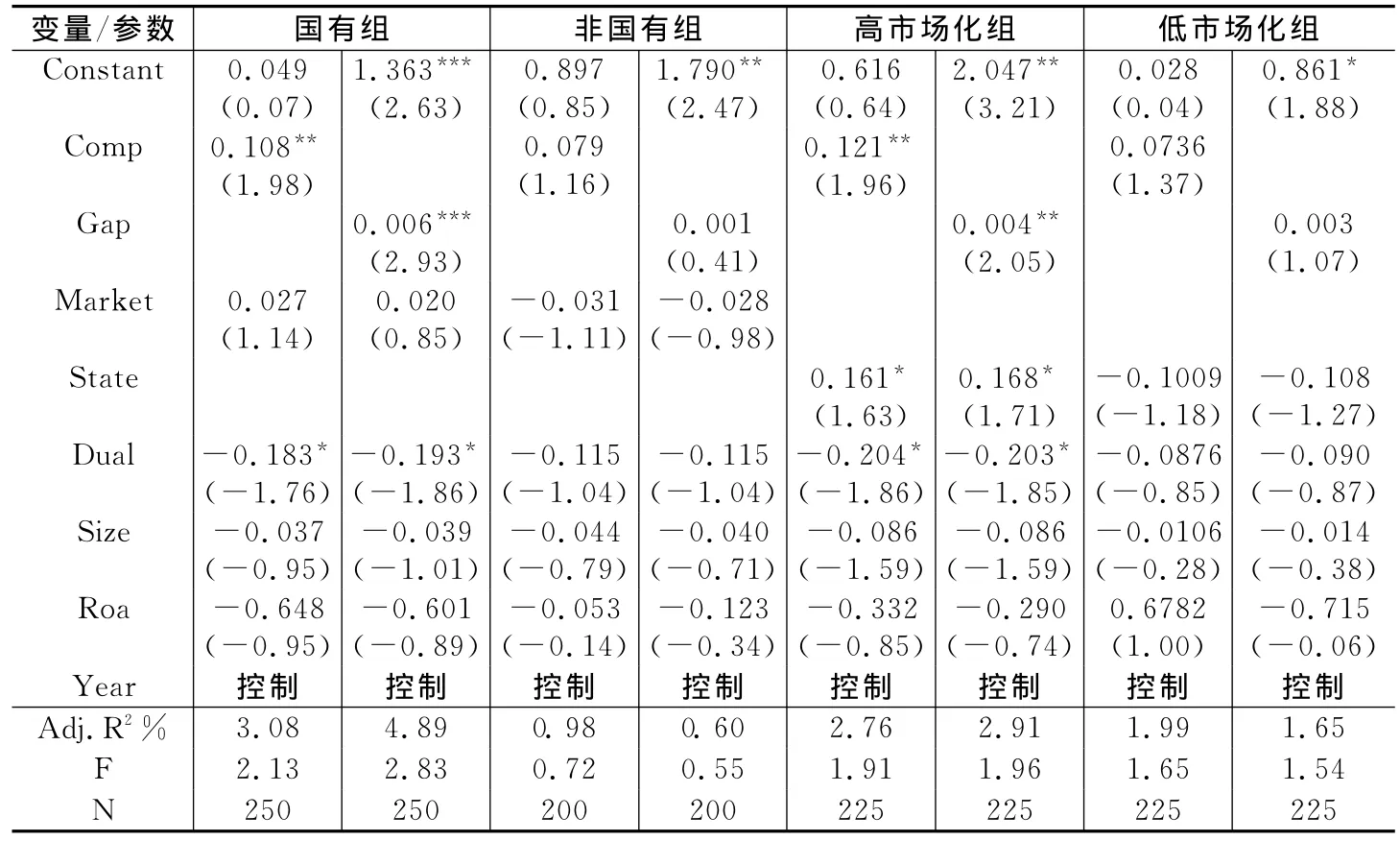

1.不同产权性质下薪酬与管理者自信程度的相关性

考虑到我国上市公司特殊的产权类型,本文以公司实际控制人为依据,将样本分为国有产权控股样本组(简称国有组)和非国有产权控股样本组(简称非国有组),分别检验薪酬水平和薪酬差距对管理者自信程度的影响,检验结果见表3。从表3可以看到,在国有样本组中,薪酬水平与管理者自信程度在5%的水平上显著正相关,薪酬差距对管理者自信程度的影响在1%的水平上显著为正,说明在国有上市公司中管理者高额薪酬和较大薪酬差距对管理者自信程度具有显著的正向促进作用。如果高薪是管理者过度自信的重要诱因,那么也许限薪令的颁布是有一定现实意义的。相反,在非国有样本组中,薪酬水平和薪酬差距对管理者自信程度都具有正向作用,但都不显著,模型的解释力很弱。这说明在非国有上市公司中,高额薪酬不是管理者信心的重要来源。

2.市场化进程对薪酬与管理者自信程度相关性的影响

虽然我国由计划经济向市场经济转轨的改革已有30多年的时间,但是市场化程度在全国各地是很不平衡的。在东部沿海省份,市场化已经取得了决定性的进展,而在另外一些省份,经济中非市场因素还占有重要的地位,可见企业经营面对不同的外部环境。那么外部环境的不同是否会影响企业激励机制的作用?以全国市场化进程指数的中位数为依据,我们将样本分为高市场化组和低市场化组,分别检验在不同的制度环境下薪酬对管理者自信程度的影响,检验结果见表3。从表3可以看出,当公司所在地市场化程度较高时,管理者薪酬水平和薪酬差距与管理者自信程度在5%的水平上显著正相关,而市场化程度较低时,薪酬水平和薪酬差距对管理者自信程度的正向作用都不显著。与市场化程度较低相比,市场化程度较高意味着公司所在地企业税费负担较轻,资源配置的市场化程度高,市场中介组织和法律制度环境更为完善。本文认为,在这种较为公平的市场运营环境中,公司管理者薪酬机制的设计更为公开和透明,高薪更能够成为管理者能力和成功的证明,从而给管理者信心带来正向的反馈,促进其自信程度的提升。

表3 薪酬对管理者自信程度影响分组检验(OLS回归)

(三)稳健性检验

为了检验前文研究结论的稳健性,考虑到面板数据结合了截面数据和时间序列数据的特点,带来更大的自由度,可以减少缺省变量带来的问题,从而更好地揭示经济变量之间的关系,本文进一步采用面板数据进行检验。首先,对模型的个体效应进行Hausman检验,以确定采用固定效应还是随机效应模型。当分别以管理者薪酬水平(Comp)和薪酬差距(Gap)为解释变量时,Hausman检验结果的P值分别为0.8486和0.8284,均无法拒绝原假设,应选择随机效应回归。其次,对样本数据进行随机效应检验,检验结果见表4和表5。从表4和表5可以看到,薪酬水平和薪酬差距对管理者自信程度的影响,以及在不同产权背景、不同市场化进程条件下,结论都与前文一致,验证了前文检验结果的稳健性。

表4 薪酬对管理者自信程度的影响(随机效应回归)

表5 薪酬对管理者自信程度影响分组检验的随机效应回归结果

六、结 论

传统代理理论框架下薪酬合约的激励效果是不明确的,本文认为这是由于制度设计忽视了薪酬对参与者心理和行为的影响。本文以深市A股上市公司为样本,实证检验了薪酬激励对管理者自信程度的作用。研究发现,薪酬激励,无论薪酬水平还是薪酬差距都是管理者自信程度的重要影响因素。

因此,当非理性因素存在时,公司治理机制的设置不仅需要考虑传统的代理问题,还要考虑经理人的心理因素。从这一角度出发,薪酬激励的真正问题不仅是财富的再分配问题,更为重要的是它给管理者的认知心理带来了怎样的影响,进而如何影响其决策行为。由于人的心理是难以观测的,本文认为从行为理论出发,考虑参与者的非理性因素,建立基于参与者行为特征的薪酬激励机制,可以为当前理性假设前提下,薪酬合约激励中理论与现实的矛盾寻找新的解决方案。后续研究将从参与者的行为出发,探索基于薪酬行为观的激励机制完善之道。

*感谢匿名审稿人的建设性意见,使得本文更加充实,当然文责自负。

注释:

①本文的管理者指公司的CEO、总裁或总经理。

②2011上市公司高管薪酬走了“牛市”,金融界,2012-5-30,http://finance.jrj.com.cn/2012/05/30123513314810.shtml。

③与以往研究中人为划定标准将管理者区分为是否过度自信不同,本文用连续变量来刻画管理者自信程度差异,可以避免人为因素的影响。

[1]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005,(2):92-101.

[2]杜兴强,王丽华.高层管理当局薪酬与上市公司业绩的相关性实证研究[J].会计研究,2007,(1):58-65.

[3]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2009年报告[M].北京:经济科学出版社,2010.

[4]方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009,(3):110-124.

[5]姜付秀,张敏,陆正飞,等.管理者过度自信、企业扩张与企业财务困境[J].经济研究,2009,(1):131-143.

[6]魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000,(3):32-41.

[7]文芳.管理者信心与公司治理的有效性——基于我国上市公司管理者变更的经验证据[J].财经研究,2011,(1):38-47.

[8]饶育蕾,贾文静.影响CEO过度自信的因素分析——来自我国上市公司的经验证据[J].管理学报,2011,(8):1162-1167.

[9]叶蓓,袁建国.管理者信心、企业投资与企业价值:基于我国上市公司的经验证据[J].中国软科学,2008,(2):97-108.

[10]张征争,黄登仕.不同风险偏好的过度自信代理人薪酬合同设计[J].管理工程学报,2009,(2):104-110.

[11]Bebchuk L,Fried J.Pay without performance:The unfulfilled promise of executive compensation[M].Cambridge:Harvard University Press,2004.

[12]Ben-David I,Graham J,Harvey C.Managerial overconfidence and corporate policies[R/OL].http://www.nber.org/papers/w13711,2007-12-30.

[13]Cowherd M,Levine I.Product quality and pay equity between lower-level employees and top management:An investigation of distributive justice theory[J].Administrative Science Quarterly,1992,37:302-320.

[14]Doukas J,Petmezas D.Acquisitions,overconfident managers and self-attribution bias[J].European Financial Management,2007,13:531-577.

[15]Fama E,Jensen M.Agency problems and residual claims[J].Journal of Law and Economics,1983,26:327-349.

[16]Hayward M,Hambrick D.Explaining the premiums paid for large acquisitions:Evidence of CEO hubris[J].Administrative Science Quarterly,1997,42:103-127.

[17]Jensen M,Murphy K.Performance pay and top-management incentives[J].Journal of Political Economy,1990,98:225-264.

[18]Jensen M,Meckling W.Theory of the firm:Managerial behavior,agency costs,and ownership structure[J].Journal of Financial Economics,1976,(3):305-360.

[19]Keiber K.Managerial compensation contracts and overconfidence[R/OL].http://www.efmaefm.org/efma2005/papers/138-keiber_paper.pdf,2005-01-30.

[20]Langevoort D.Organized illusions:A behavioral theory of why corporations mislead stock market investors[J].University of Pennsylvania Law Review,1997,146:101-172.

[21]Lazear P,Rosen S.Rank-order tournaments as optimum labor contracts[J].Journal of Political Economy,1981,89:841-864.

[22]Malmendier U,Tate G.CEO overconfidence and corporate investment[J].The Journal of Finance,2005,60:2661-2770.

[23]Masson R.Executive motivations,earnings and consequent equity performance[J].Journal of Political Economy,1971,79(6):1278-1292.

[24]Paredes T.Too much pay,too much deference:Is CEO overconfidence the product of corporate governance?[R/OL].http://papers.ssrn.com/sol3/papers.cfm?abstract_id=587162,2004-09-05.

[25]Taussings W,Baker S.American corporations and their executives:A statistical inquiry[J].Quarterly Journal of Economics,1925,40(1):1-51.