DOL计算及其在财务预测中的应用

2012-06-25张桂杰

□文/张桂杰

(东北财经大学津桥商学院 辽宁·大连)

一、DOL的含义及计算

企业的风险可以分为经营风险和财务风险,经营风险是指企业未来营业利润的波动程度。经营杠杆系数是衡量经营风险的主要指标,我们简称其为DOL。

DOL是指在一定的业务量基础上,利润的变动率相当于产销业务量变动率的倍数。即经营杠杆系数=利润变动率/产销业务量变动率。化简推导可得经营杠杆系数=基期贡献边际/基期利润。

二、固定成本对DOL的影响

假设某企业生产并销售一种产品,产品单价10元,单位变动成本5元,每年销售量为1,000件。以下是该企业连续5年DOL的计算。计算结果表明:(1)在其他因素不变的情况下,随着企业固定成本的增大,企业的经营杠杆系数逐渐增大,意味着企业的经营风险增大。反之,若企业固定成本逐年降低,则经营杠杆系数逐年降低,经营风险减小。(2)固定成本增长越快,经营杠杆系数变动幅度越大,企业经营风险越高。(表1)

三、销售量变动对DOL的影响

假设上述企业的资料不变,固定成本每年都保持在2,000元,销售量逐年变化,则其DOL计算如下。(表2)

上述计算结果表明:(1)随着企业销售量的增大,企业的经营杠杆系数逐年减小,表明企业的经营风险逐渐下降,即经营杠杆系数与销售量反方向变化;(2)当销售量达到一定规模时,销售量对利润的影响程度越来越小,表明企业达到了规模经济效应。这时应考虑通过销售量以外的手段改善企业经营状况,增加企业经营利润。

四、DOL在利润预测中的应用

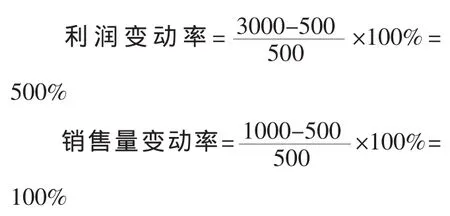

根据表2的计算我们看到每年最后一行都对应着DOL,那么第一年究竟存不存在经营杠杆呢?我们根据经营杠杆的基本涵义知道,第一年的利润变动率=(当年的利润-前一年的利润)/前一年的利润,而公司经营第一年,以前数据均为0,则势必得出利润变动率和销量变动率均为无穷大,计算将毫无意义。那么我们根据第二年和第一年的数据计算出来的DOL是不是第二年的?

第2年:

表1 固定成本变化对DOL的影响

表2 销售量变化对DOL的影响

则第2年的DOL=利润变动率/销量变动率=500%/100%=5。或采用DOL=TCM/P=2500/500=5,即采用第一年的贡献边际总额和利润计算得出的是第二年的经营杠杆系数。由此根据第5年的数据可计算得出第6年的经营杠杆系数,从而发挥经营杠杆系数的预测作用。

(一)预测销量变动对利润的影响。假设上述资料保持不变,则只要知道第6年企业销售量的变动情况即可得知第6年的利润。如假设第6年销量变动为10%,则第 6年的利润为=13000×(1+10%×1.15)=14495。

(二)预测为实现目标利润应采取的销售措施。假设上述资料保持不变,第6年计划实现利润20,000元,则销量变动率=目标利润变动率/经营杠杆系数=(20000-13000)/13000/1.15=46.8%。

由此可见,根据经营杠杆系数基本的涵义推出根据基期贡献边际和基期利润计算出来的理应是下一年的经营杠杆,否则经营杠杆的预测作用将无从谈起。

[1]吴大军.管理会计.东北财经大学出版社,2010.2.