企业不同竞争战略下的成本管理设计

2012-06-05江苏科技大学吴君民钱晓莉

江苏科技大学 吴君民 钱晓莉

一、引言

为了适应竞争日趋激烈的经济环境,满足现代化企业生存和发展的需要,战略成本管理应运而生。战略成本管理是指如何利用成本信息进行战略选择,以及不同战略选择下如何组织成本管理。企业根据自身营运环境、竞争对手情况和产品生命周期分析做出战略选择之后,如何组织成本管理是一个值得探讨的问题,它隐含着不同战略下采用不同成本管理的思想。

二、成本管理视角下竞争战略的分类

根据波特理论,竞争战略分为低成本、差异化和集聚化战略。其中,集聚化战略专注于某一细分领域的经营,最大特点是不追求大市场的小份额,而追求小市场的大份额。该战略可以分为成本集聚战略和差异集聚战略。从本质上说,集聚战略不是一项别的什么战略,只是成本领先和差异化战略的局部实施。基于成本的集聚战略对企业资源与管理的要求与成本领先企业相同,基于差异的集聚化战略在资源与组织上的需求则与差异化企业相同。在成本管理上,成本集聚战略和低成本战略基本趋同,差异集聚战略和差异化战略基本趋同。因此,本文将三种竞争战略归为两大类,即成本集聚战略和低成本战略合并为一类,简称低成本战略;将差异集聚战略和差异化战略合并为一类,简称差异化战略。

(一)竞争战略的相关假设 根据波士顿矩阵(Boston Consulting Group Growth-Share Matrix,BCG),企业的经营宗旨分为拓展、维持、收获和剥离。为了有效地实施战略,所选择的经营宗旨和所采用的控制类型(包括成本管理)应该协调一致。哈佛商学院管理控制学教授安东尼认为:对于采用低成本和差异化的经营单元,其控制系统类似于收获和拓展经营单元的控制系统,原因在于它们面临类似的不确定性;拓展战略一般在产品生命周期的增长阶段采用,而收获战略则一般在生命周期的成熟或衰退的阶段采用;在增长阶段,诸如制造工艺、生产技术、市场需求、供应商/客户关系和分销渠道、竞争者数量以及竞争结构之类的因素变化更快,比在成熟或衰退阶段具有更大的不可预测性。上述观点将竞争战略和经营宗旨、产品生命周期相应阶段联系起来,由此我们提出以下假设:其一,低成本和差异化分别适用于收获和拓展经营宗旨的实现;其二,低成本主要运用于经营单元生命周期的成熟或衰退阶段,差异化战略主要运用于生命周期的增长(成长)阶段;其三,运用差异化战略比低成本更具有不确定性;其四,处于成熟或衰退阶段的经营单元采用维持战略,不打算推出新产品或开拓新市场。

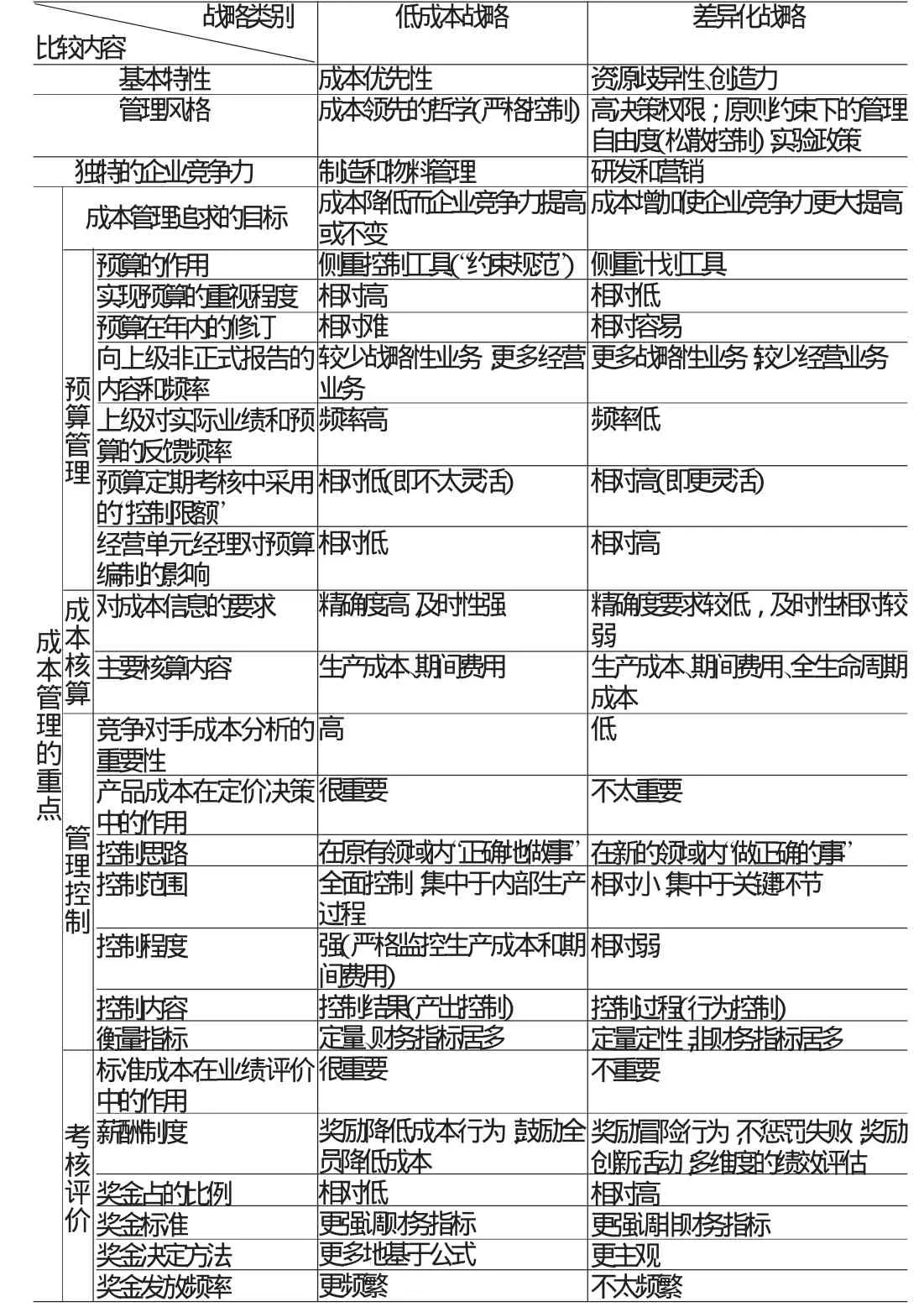

(二)不同竞争战略下成本管理重点的分析 不同的竞争战略具有不同的基本特性、管理风格和独特的企业竞争力,对成本管理存在不同的影响:

其一,基本特征对成本管理的影响:低成本战略下成本优先性要求成本领先理念贯穿于全过程管理;差异化战略下创造力和资源歧异性特征,使企业更关注非成本因素和研发设计、销售渠道等非生产环节。其二,管理风格对成本管理的影响:低成本战略拥有一套成本领先哲学,成本控制严格,管理目标集中且较为单一;差异化战略下拥有高决策权限、管理自由度,成本控制强度相对较弱,管理目标多元化。其三,独特的企业竞争力对成本管理的影响:低成本战略的竞争力主要来源于制造和物料管理,成本管理重点放在生产、物料仓储等环节;差异化战略竞争力来源于研发和营销,成本管理的范围应从生产环节拓宽至上下游。具体而言,不同的竞争战略对成本管理的不同重点体现在表1中。

从表1可以看出,采用不同的竞争战略,成本管理的重点完全不同。

表1 不同竞争战略的基本特性、管理风格、独特的企业竞争力和成本管理重点

(二)低成本战略下的成本管理重点:追本溯源 低成本战略下成本管理的重点在于不断寻求新的方法节约成本,追求成本水平的绝对降低。具体讲,应紧盯市场,以竞争对手价格、服务等为标的,专注于自身的成本动因,强调追本溯源,寻求降低成本的对策。该战略在企业竞争力提高或不变的前提下优先考虑降低成本,对成本管理强度和精度要求很高,在技术改进和学习经验的基础上关注各种技术和管理方法的综合运用,以对每个环节、每个时点上的成本费用严格控制并持续改进形成整体优势,体现一种将微观层面成本控制化为宏观层面成本优势的思想。

(三)差异化战略下的成本管理重点:持续降低 差异化战略下成本管理的重点则在于保证产品、服务等方面差异的前提下,对产品全生命周期成本进行管理,实现成本的持续降低,因此成本管理的重点应集中在产品生命周期成本的最小化。即强调在保证产品歧异性的前提下,为实现顾客的独特价值需求而对整个价值链(空间)和产品生命周期(时间)成本进行管理,寻求长期、全局的成本持续降低。

三、企业不同竞争战略下成本管理的设计

在明确了不同竞争战略对成本管理有不同重点的基础上,笔者拟从预算管理、成本核算、成本控制和考核评价四个阶段进行相应的成本管理匹配设计。

(一)预算管理阶段的设计 不同的战略对预算的要求不同,预算必须要以战略为导向才能对战略起到支持的作用。两种竞争战略下都可以通过建立战略导向的预算管理体系来实现预算目的,预算内容主要包括经营预算、战略预算和财务预算。根据表1中的预算方面的比较差异,两种竞争战略下战略导向预算管理体系的内在结构不尽相同。

其一,低成本战略下预算管理阶段的设计方案。低成本战略下成本预算体系的内容以经营预算为主、战略预算(狭义的战略预算,即主要是资本支出预算)为辅,在此基础上编制财务预算,以满足向上级报告时对经营性业务的关注。假设2表明实行低成本战略的企业通常处于成熟或衰退阶段,此时企业以大量生产和易于提供服务的标准化产品为中心,产品成熟且差异性小,因此,在经营预算中销售价格差异一般较小,通常以成本费用差异分析为重点。低成本战略下预算作为控制工具更显“刚性”,强调预算管理应与成本控制相挂钩,克服由于信息不对称而产生的“预算松弛”。笔者认为,编制预算时宜在作业成本分析的基础上进行作业基础预算,通过预测产销量来预测作业需求量以及相应的资源需求量,并比较企业目前的资源供应量,使资源配置更客观、预算更精确。同时,若对预算的准确性要求高,则可在编制预算时配合采用零基预算法和弹性预算法。

其二,差异化战略下预算管理阶段的设计方案。差异化战略下成本预算体系的内容以战略预算为主、经营预算为辅,在此基础上编制财务预算,以满足向上级报告时对战略性业务的关注。由假设2可知,差异化企业处于增长阶段,一般以研发、市场开拓和营销为重,故预算管理应以资本预算、销售预算以及销售差异中的价格差异为分析核心,短期成本费用预算相对次要。差异化战略下预算作为计划工具,“控制限额”相对高,并不严格要求与控制挂钩,为了满足经营活动和战略活动中更大的不确定性(见假设3),预算应更具“柔性”,适合采用滚动预算法编制预算。此外,与低成本战略下的预算不同,差异化战略下经营预算的很多信息来自平衡计分卡,如目标利润、长期销售预测以及其他许多业务(作业)信息。笔者认为,编制预算时宜采用目标成本法,因为根据产品的市场售价和企业的目标利润倒挤出的目标成本,实质是“市场驱动的目标成本规划”,既为成本预算提供数据又为成本控制提供依据,是连接预算与成本控制的纽带。

(二)成本核算阶段的设计 该阶段需界定不同的竞争战略下成本核算的主要内容(范围),并根据不同竞争战略对成本信息质量的不同要求,选择适合的成本计算方法。

其一,低成本战略下成本核算阶段的设计方案。低成本战略适合于生产标准化产品并形成规模经济的企业,其价值优势来源于制造和物料管理环节,成本核算内容主要为生产成本和期间费用。低成本战略要求获得精度高、及时性强的成本信息,除了根据企业特点运用传统成本计算方法(品种法、分步法和分批法),如果间接费用所占成本比重大,则在归集和分配间接费用时,可综合运用作业成本法(ABC)与弹性边际成本法(GPK),以避免ABC选择成本动因的主观性,便于按资源库编制成本计划、分析差异、考核业绩,并对资源库中的剩余生产能力进行准确核算与有效利用。

其二,差异化战略下成本核算阶段的设计方案。差异化战略下研发、设计和营销环节往往是企业核心竞争力所在,故除了核算生产成本和期间费用外,还需计算价值链成本、产品生命周期成本等。如果顾客对产品歧异性价值的认同感和满意度来自于产品使用过程中低成本耗费(如维护保养费等),企业核算全生命周期成本法(WLCC)即把消费者的使用成本、维护保养成本和弃置成本等纳入核算的范围,权衡生产者成本、消费者成本和社会成本,使产品全生命周期成本总额最低。如果企业选择形象差异化,核算内容应包括环境成本,从社会视角来权衡环境成本与环境问题造成企业形象、声誉受损而丧失的现时及未来收益。总之,企业应结合自身情况,核算歧异性资源所处的关键环节的成本,以优化成本,提升竞争力。差异化战略侧重于对非成本因素的管理,虽然成本信息精确性的要求不如低成本战略高,但由于差异化下制造工艺、生产技术、市场需求、分销渠道和竞争结构等因素变化更快,产品种类多样,成本驱动因素多而复杂,仍应在选择适当的传统核算方法基础上考虑结合作业成本法进行间接性制造费用分摊。特别在推行实验政策而致力于几个相关产品的差异化时,企业应当采用作业成本法分摊每种产品的制造费用以精确计算产品成本,以区分盈利和非盈利产品,淘汰非盈利产品,重点推行盈利产品的差异化。

(三)成本控制阶段的设计 在成本控制阶段,笔者提出“和谐成本控制”的思想,即按照和谐管理理论的分析思路,在企业战略的指导下,围绕“成本满意+持续改进”的和谐主题,通过“人的主观能动性的发挥”(即和则)和“优化设计”(即谐则)两种手段的互动、耦合实现企业成本的持续改进。在不同的竞争战略指导下,和谐成本控制具体内容也有差别。

其一,低成本战略下和谐成本控制的设计方案低成本战略下经营单元侧重于在原有领域内“正确地做事”,即主要通过分析、控制作业成本动因,采取措施提高效率、提高资产利用率并降低成本,消耗尽可能少的资源以满足产品和顾客的既定需求。

“和则”:贯彻“成本—收益—激励”一体化的设计思路。传统的企业收益分配制度将“成本—收益”主要由所有者(股东)分享,而员工作为“成本—收益”的直接创造者和直接的利益相关者却没有参与或较少参与分享,不利于激励员工降低成本。成本控制主体应该成为成本控制效益的利益相关者,参与成本控制收益乃至剩余价值(尤其是税后利润)的分配,因为剩余价值是人力资本与非人力资本通过降低成本等共同创造的,应贯彻“成本—收益—激励”一体化设计的思路,使人力资本与非人力资本成为利益产生与分配双方面平等的主体,应该按照其贡献大小平等地参与剩余价值的分配,否则员工就缺乏降低成本的源动力。

“谐则”:集成目标成本法和作业成本法等,辅以价值工程、及时生产方式(JIT)和计算机集成制造系统(CIMS)等管理方法和技术手段。作业成本法针对企业内部微观经营活动层面,将成本管理的深度挖掘至作业活动;而目标成本法以外部市场为导向,通过市场价格和目标利润倒挤目标成本,再进一步细化落实,为每个成本项目、每项作业制定标准成本。此时,作业成本法不仅是连接企业内外部的纽带,更是落实目标成本和建立控制标准的关键,有效实现成本方法上的“高聚类低耦合”。

其二,差异化战略下和谐成本控制的设计方案。差异化战略强调在新的领域内“做正确的事”,即在假定作业效率不变的情况下,通过改变产品、服务和顾客对作业的要求以提高企业的整体获利性。

“和则”:贯彻“协同管理”。差异化下企业的成本控制相对松散,更强调在歧异性资源中发挥人员的主观能动性以提升竞争力。在成本控制过程中,不能仅聚焦于单个价值模块成本挖掘,而且要关注不同价值模块间的纵横联系,更需综合考虑交货期、质量、成本等关键成功因素的联动控制实现协同管理。

“谐则”:综合运用成本管理方法和其他科学管理方法。创造力、高质量是产品歧异性的保证,差异化企业通常比低成本企业更关注非成本因素(如交货期、质量)和非生产环节(研发设计、销售渠道等)的优化设计。因此,常规的成本管理方法应与产品的重新定价、产品替代、重新设计产品和改进生产流程等其他生产技术、管理方法相结合。

(四)考核评价阶段的设计 其一,低成本战略下考核评价阶段的设计方案。低成本战略下成本考核评价应采用作业成本分析下责任成本制度。低成本战略的考核评价目标主要是促进成本水平的不断降低,评价的内容主要是作业基础预算的执行情况,多采用以差异分析为特征、以财务指标为主的评价指标。企业具体可采用作业成本分析下的责任成本制度进行成本的考核评价,即将作业基础预算的落实与考评等通过与责任会计相结合,将其转化为责任成本来进行管理和控制,既保证成本指标的实现,又可明确责任成本的管理方向,并有助于引导和激励员工降低成本。其二,差异化战略下考核评价阶段的设计方案。差异化战略下成本考核评价应采用平衡计分卡制度。差异化战略的考核评价目标是为差异化战略的实现服务的,采用组织、技术等多种手段和方法,并且管理和评价的范围不限于成本和成本控制状况本身,还涉及对产品交货期、质量、客户服务、内部经营过程和企业学习成长能力等多方面内容,故选取非财务指标为宜,以便全面评价经营过程的效率和效果。

[1]罗伯特·安东尼,维杰伊·戈文达拉扬:《管理控制系统》,人民邮电出版社2010年版。