企业特征因素与企业社会责任实践关系实证研究

2012-05-23陈汉辉

张 琦 陈汉辉

(安徽财经大学 工商管理学院,安徽 蚌埠 233030)

1 引言

20世纪初,伴随美国经济的快速发展与企业规模的不断壮大,企业社会责任承担与否的话题引起众人关注。1924年 ,Oliver Sheldon首次提出企业社会责任(Corporate Social Responsibility,简称 CSR)一词[1]。1953年,H.Bowen[2]更是对商人的社会责任做出界定——商人按照社会的目标和价值,向有关政策靠拢、做出相应的决策、采取理想的具体行动和义务。而后,众多学者从多个角度对企业社会责任的概念及相关理论进行研究与拓展,企业社会责任也从最初的狭义企业社会责任(CSR1)发展到现今的战略性企业社会责任模式,但对于企业社会责任实践(Corporate Social Responsibility Practices,简 称CSRP)的探究却相对较少。在梳理前人研究成果的基础上,本文着重于企业规模、企业性质、企业所处地区三个特征因素与企业社会责任实践关系的实证分析,并在研究结论的基础上,为促进企业更好地与环境互动,实现企业健康发展,提出针对性建议。

2 文献回顾

2.1 企业社会责任 (CSR)与企业社会表现(CSP)

关于企业社会责任概念及内涵的界定,国外学者给出多种描述。McGuire(1963)[3]将企业社会责任定义为,企业应承担的经济责任与法律责任,以及超出这两个责任之外对社会应尽的其他方面责任。而Drucker(1974)[4]认为企业对社会所产生的影响以及社会本身所具有的问题是企业社会责任的两个来源,Gordon(1976)[5]在其基础上提出,企业应当解决由自身活动引发的全部或部分社会问题。1979年,Carroll提出一个比较综合的观点,即企业社会责任应包括经济、法律、伦理和慈善这四个方面[6]。而Griffin(1989)[7]则认为企业社会责任是指在提高企业利润的同时,促进整个社会福利增长方面所承担的责任。 Frooman(1997)[8]在其基础上,提出了更加具体的观点,他把企业社会责任看作企业自身选择的、充分影响到可确认的社会利益相关者的福利的行动。2005年,Deborah[9]则从另一个角度,认为企业社会责任是一种用来描述企业在经营活动中对所有应负责任的利益相关者的企业义务的术语。

国内企业社会责任的研究起步较晚,比较有代表性的观点包括:卢代富(2002)[10]认为,企业社会责任就是企业在谋求股东利润最大化之外所负有的维护和增进社会利益的义务;林军(2004)[11]根据社会契约理论,提出企业社会责任包括市场行为、责任行为和自愿行为三个基本要素,同时指出企业社会责任是一种企业与社会之间不断变化的契约关系,它是在遵循企业社会契约的条件下履行的;周祖城(2005)[12]则认为企业社会责任是社会对企业的期望,必须从社会而不是从单个企业的角度来理解企业社会责任,而道德责任是理解企业社会责任内涵的关键;赵华灵(2012)[13]则把企业社会责任阐述为一种伦理道德责任。综合国内外学者的研究来看,国内关于企业社会责任的研究大多在国外研究成果的基础上展开。尽管由于文化差异,国内外研究内容有所不同,但都一致认为,企业社会责任是企业对于内外部利益相关者利益诉求的满足。

企业社会表现(Corporate Social Performance,简称CSP)的概念于20世纪70年代应运而生,这是继狭义企业社会责任和社会响应之后在企业社会责任研究领域出现的另一个概念。Carroll(1979)[6]首次提出企业社会表现的第一个框架模型——“社会责任—社会问题—社会响应”的三维概念模型。在Carroll成果的基础上,Wartick 和 Cochran(1985)[14]把企业社会表现定义为一种反映企业社会责任准则、社会回应过程和用于解决社会问题的政策之间的根本性的相互作用。 Wood(1991)[15]又在 Wartick 和 Cochran(1985)的研究理论上进一步发展,认为企业社会表现是指一个企业组织的社会责任原则、社会回应过程与政策和方案的构成,以及当它们与企业社会关系相联系时所产生的可以观察的结果。而Clarkson(1995)[16]结合利益相关者理论,提出更具操作性的概念,即企业社会表现就是企业管理和满足各个利益相关者(股东、客户、供应商等)的能力。相对最初的狭义社会责任概念而言,企业社会表现的内涵更为丰富,也更具有现实操作性。其研究成果为后续的企业社会责任实践理论研究提供了先期指引。

2.2 利益相关者理论

利益相关者理论(Stakeholder Theory)是20世纪60年代左右在西方国家逐步发展起来的。1963年,Stanford Research Institute(SRI)正式提出利益相关者的概念:利益相关者是那些没有其支持,组织就不可能生存的团体[17]。Ansoff(1965)[18]认为“要制定理想的企业目标,必须综合平衡考虑企业的诸多利益相关者之间相互冲突的索权,他们可能包括工人、股东、供应商以及顾客”。 P.H.Subroto(2003)[19]在其基础上,对利益相关者进行了补充,认为企业应关注的利益相关者应包括:员工、顾客、商业伙伴(供应商&竞争者)、社区、环境、投资者/股东/业主等。 Carroll(2004)[17]则把利益相关者分成内部利益相关者(雇员和所有者)和外部利益相关者(政府、消费者、自然环境和社区),并指出企业承担企业社会责任应该同时考虑内外部利益相关者。利益相关者理论引入企业社会责任领域,明确了企业承担社会责任的对象,便于企业有针对性的选择服务目标,对企业竞争力的提升具有重要作用。

2.3 企业社会实践(CSRP)

20世纪80年代中后期,随着企业社会表现理论与利益相关者理论的发展,企业社会责任实践(Corporate Social Responsibility Practices)概念产生了。之后,众多学者纷纷对企业社会责任实践展开深入研究。Kavasseri(1976)[20]将企业社会责任实践测量维度分为客户、员工、社区、弱势群体等四大类。Maignan 和 Ferrell(2001)[21]则构建了一个企业社会责任实践分类框架,认为企业社会责任实践包括禁止雇佣歧视、贯彻实施行为准则、资助社区学校等活动内容。Sen和Bhattacharya[22]在2001年丰富了社会责任实践的内容,包括社区参与、员工支持、多样化、产品制造、环境保护等。David et al.(2005)[23]和 Wang(2008)[24]更深入地把企业社会责任实践划分成了三个维度——关系实践、伦理实践和慈善实践。

国内学者对企业社会责任实践的研究也有了初步涉猎:郭丹(2003)[25]提出应从企业对员工(内部)的责任、对社会(外部)的责任来衡量企业社会责任实践;袁华、皮菊云(2007)[26]通过系统研究美国企业社会的责任实践活动,指出企业社会责任实践的内容应包括企业社会责任制度化,设立专门的社会责任管理机构,善待员工、为员工提供道德教育等;冯梅、范炳龙(2009)[27]在对国外企业社会责任实践的评价后指出,在中国加快企业社会责任建设的进程中,推进企业社会责任实践发展,需要包括非政府机构(NGO)、中介服务机构、媒体、消费者在内的整个社会的共同努力,李颖(2011)[28]进一步提出,改善中国企业社会实践,急需加强企业道德建设,正确处理企业与自然环境的关系。2011年,杨雪芳[29]对企业社会责任实践的对象进行了概括,认为企业应从员工、顾客、股东、供应商、竞争者、合作伙伴、当地政府、周边社区、文化文物保护、各地慈善活动来衡量企业社会责任实践。中国企业社会责任实践基准报告(2010)中则提到,不同规模、不同性质、不同地区的企业的社会责任实践存在一定差异。张海涛等人(2011)[30]通过对国有企业社会责任实证分析证明了企业规模与企业社会责任履行度密切相关。

综合国内外学者的相关研究,从企业社会责任实践的内容来看,它包括经济责任活动、法律责任活动、伦理责任活动和慈善责任活动四个方面;而从企业社会责任实践的对象来看,它是对包括股东、员工、政府、社区及环境等多方利益相关者利益诉求的满足。

3 理论模型及假设提出

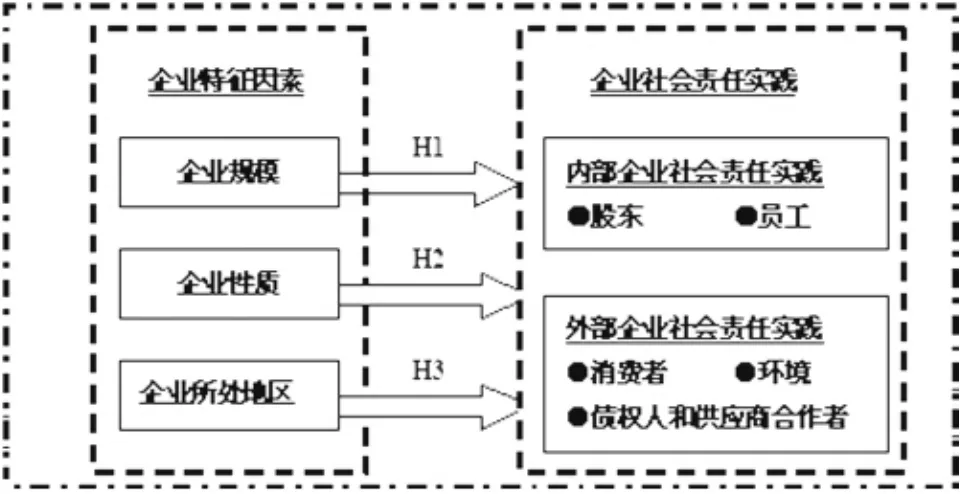

结合利益相关者理论,本文选择五个利益相关群体即股东、员工、消费者、环境、债权人和供应商合作者作为测量企业社会责任实践的对象。并根据这些群体与企业的关系,将企业社会责任实践划分为内部企业社会责任实践与外部企业社会责任实践。影响企业社会责任实践的因素众多,本文重点研究企业规模、企业性质、企业所处地区三个因素与企业社会责任实践的关系,以期探明各因素对企业社会责任实践各维度的影响程度(具体理论模型见图1)。

图1 企业特征因素及企业社会责任实践关系

3.1 企业规模

关于企业规模对企业社会责任实践的影响,从某种意义上来讲,企业规模与其运营抗风险能力成正相关,企业规模越大,越有能力进行企业社会责任实践活动;中国企业社会责任发展报告(2010)则指出,国有大型企业履行社会责任状况要好于中小型企业的状况;张海涛等人(2011)[30]通过对我国国有企业社会责任进行实证分析发现:企业规模与企业社会责任履行度密切相关,企业的规模越大,越有能力承担社会责任。为此,本文提出假设H1:企业规模会对企业社会责任实践产生显著性影响。

3.2 企业性质

企业性质的划分存有多种标准,其中最为简单的是依据投资主体的不同,将企业分为国有企业、民营企业、合资企业、外商独资企业等类型。黄群慧、彭华岗等人(2009)[31]通过分析国际社会责任指数、国内社会责任倡议文件和世界500强企业社会责任报告得出结论:“社会责任指数的企业性质差异明显,中央企业和国有金融企业的社会责任指数远远领先于民营企业和外资企业”。中国企业社会责任实践基准报告(2010)中则指出,不同类型企业的社会责任实践存在一定差异。国有企业社会责任实践总体上居于领先地位,民营企业的总体得分相对偏低。为此,本文提出假设H2:企业性质会对企业社会责任实践产生显著性影响。

3.3 企业所处地区

Campbell(2007)[32]曾提到一个国家经济水平高低,会影响其企业社会责任实践的履行程度。在经济较发达的国家和地区,法律制度、社会保障措施较为完善,更能规范企业的行为,使其更好地履行社会责任。中国企业社会责任实践基准报告(2010)也提到,不同地区的企业社会责任实践存在明显差异。为此,本文提出假设H3:企业所处地区会对企业社会责任实践产生显著性影响。

4 数据分析及结果

4.1 问卷设计及样本选取

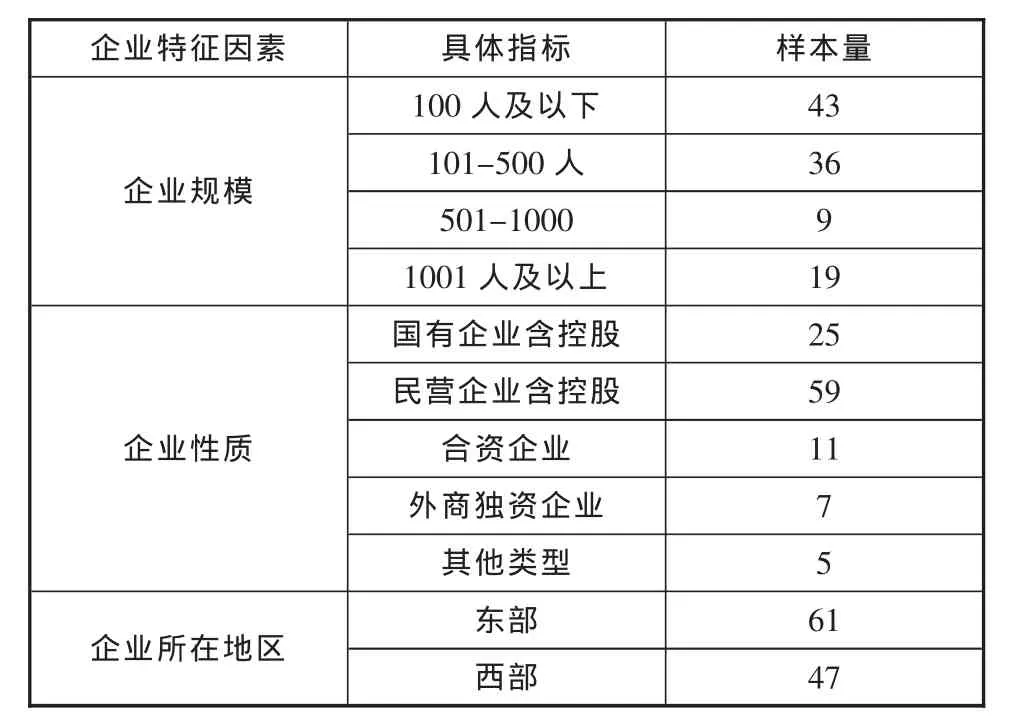

本文问卷中企业社会实践部分的测量条目主要来源于晁罡、袁品、段文(2007)[33]关于企业社会表现中的语句描述,并在其基础上做适当的修改与补充。通过安徽财经大学MBA学员、政府官员等途径共发放问卷260份,回收160份,有效问卷106份。回收率为61.5%,有效率为40.8%。具体信息见表1。

表1 有效样本信息统计表

4.2 信度分析与探索性因子分析

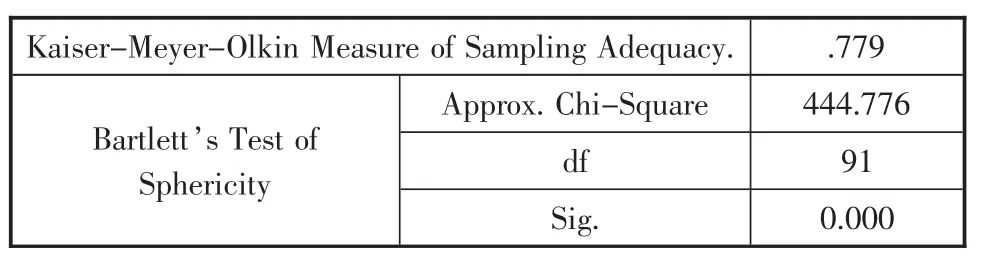

借助于SPSS中Reliability Analysis功能,量表信度分析的结果显示 Cronbach’s Alpha系数为0.862,这表明本问卷量表信度良好。探索性因子分析的KMO值为0.779,根据统计学家Kaiser给出的标准,KMO值大于0.6,故适合因子分析。并且得到Bartlett球度检验的显著性概率为0.000,小于显著性水平0.05。因此亦说明适合因子分析。具体数据见表2。

表2 KMO and Bartlett’s Test

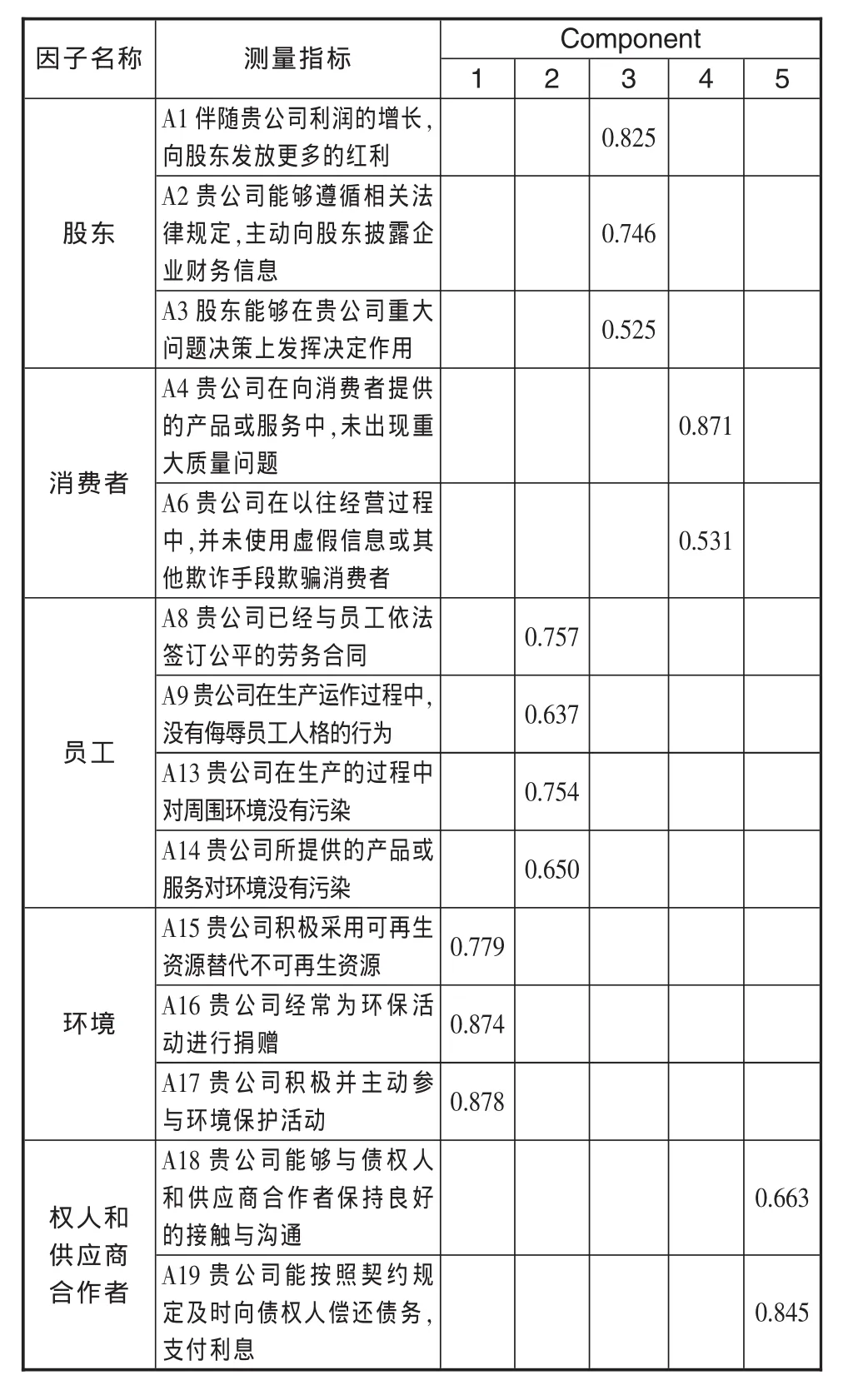

采用主成分分析法,并通过Varimax转轴法进行旋转,以0.5作为因子载荷的入选门槛,结果清晰地合成了五个因子,解释总方差67.760%,其中14条测量指标归入因子。且每个因子内部一致性都较高,达到了可接受的值。五个因子分别命名为:股东、员工、消费者、环境、债权人和供应商合作者。每个条目的因子载荷见表3。

表3 企业社会责任实践部分因子载荷

4.3 MANOVA (Multivariate A-nalysisof Variance)分析

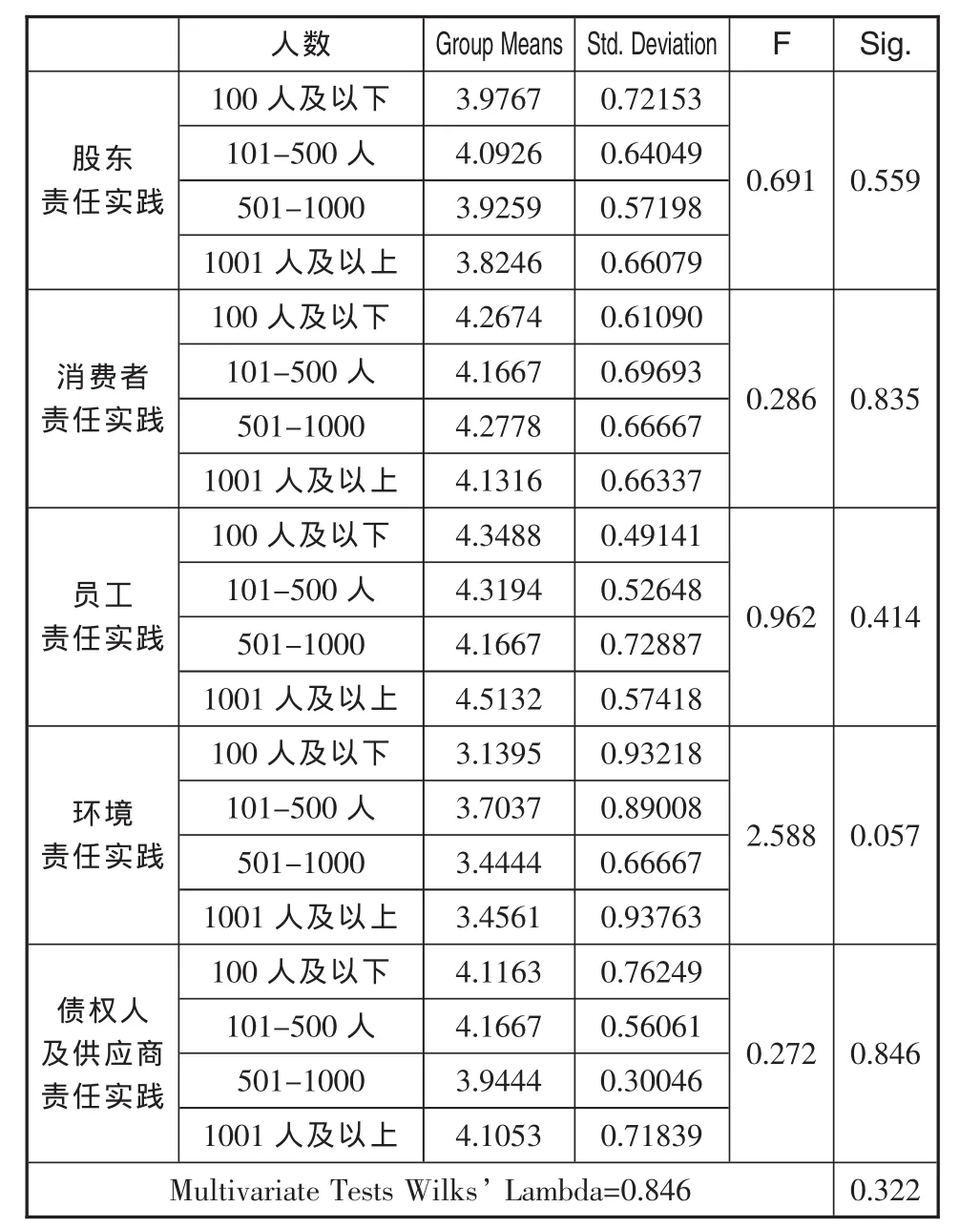

4.3.1 企业规模对企业社会责任实践的影响分析

基于全部样本的 MANOVA分析中,Wilks’Lambda=0.846,Sig.=0.322(见表 4),这表明企业规模对企业社会责任实践不产生显著影响。为了进一步理解企业社会责任实践五个维度上的具体差异,对样本进行one-way ANOVAs分析。从数据中可以看出,企业社会责任实践各维度上的Sig.值均大于0.05(见表4),从而进一步说明企业规模对企业社会责任实践的影响并不显著。故假设H1未得到验证,即企业规模对企业社会责任实践不产生显著性影响。

表4 基于全部样本的企业规模差异MANOVA和ANOVAs分析

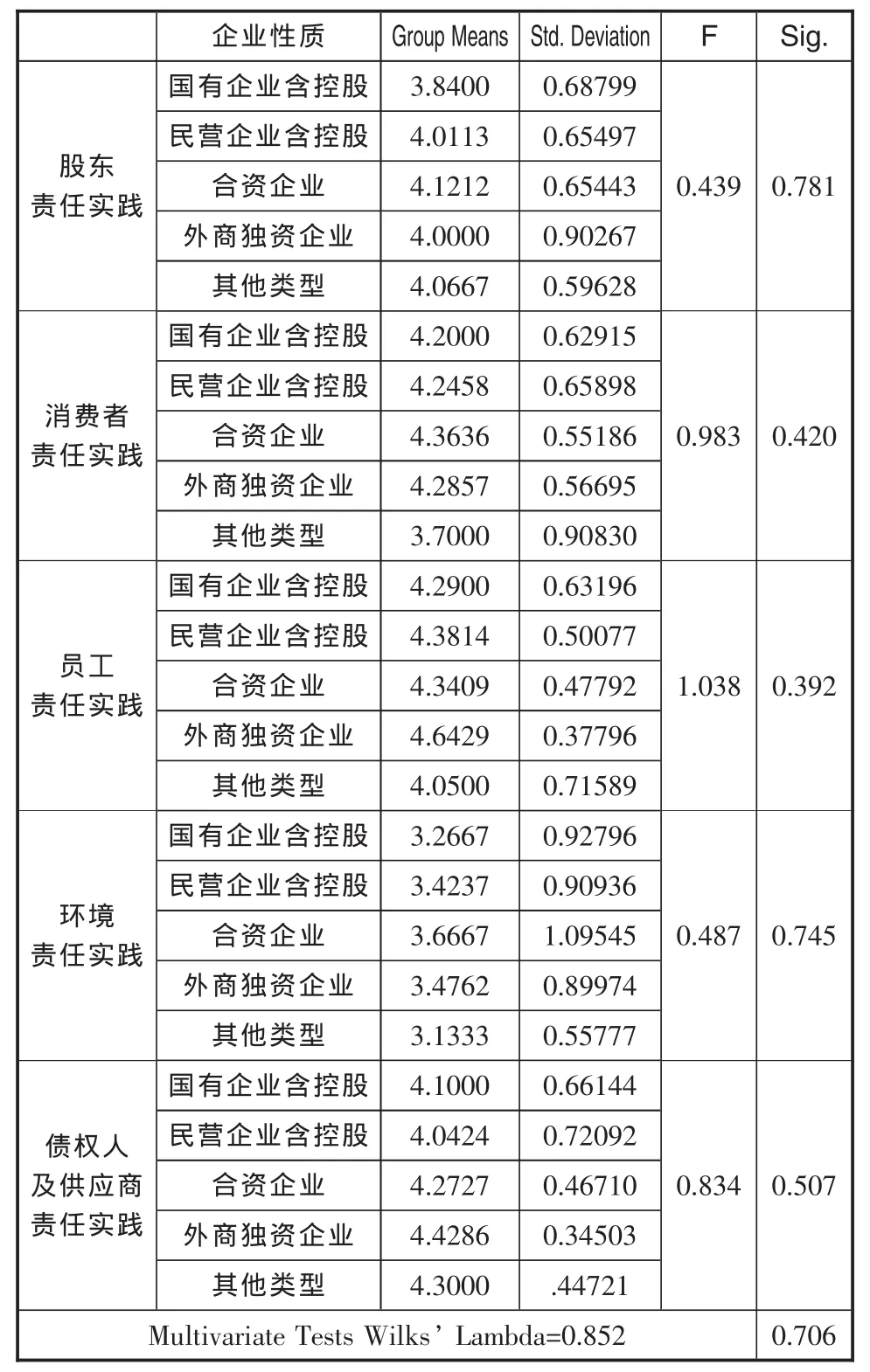

4.3.2 企业性质对企业社会责任实践的影响分析

基于全部样本的 MANOVA分析中,Wilks’Lambda=0.852, sig.=0.706(见表 5),表明企业所有制形式对企业社会责任实践不构成显著影响。进一步对样本进行ANOVAS分析,数据中显示企业社会责任实践各维度的Sig.值均大于0.05,故进一步说明企业性质对企业社会责任实践不产生显著性影响。假设H2没有得到验证。

表5 基于全部样本的企业性质差异MANOVA和ANOVAs分析

4.3.3 企业所处地区对企业社会责任实践的影响分析

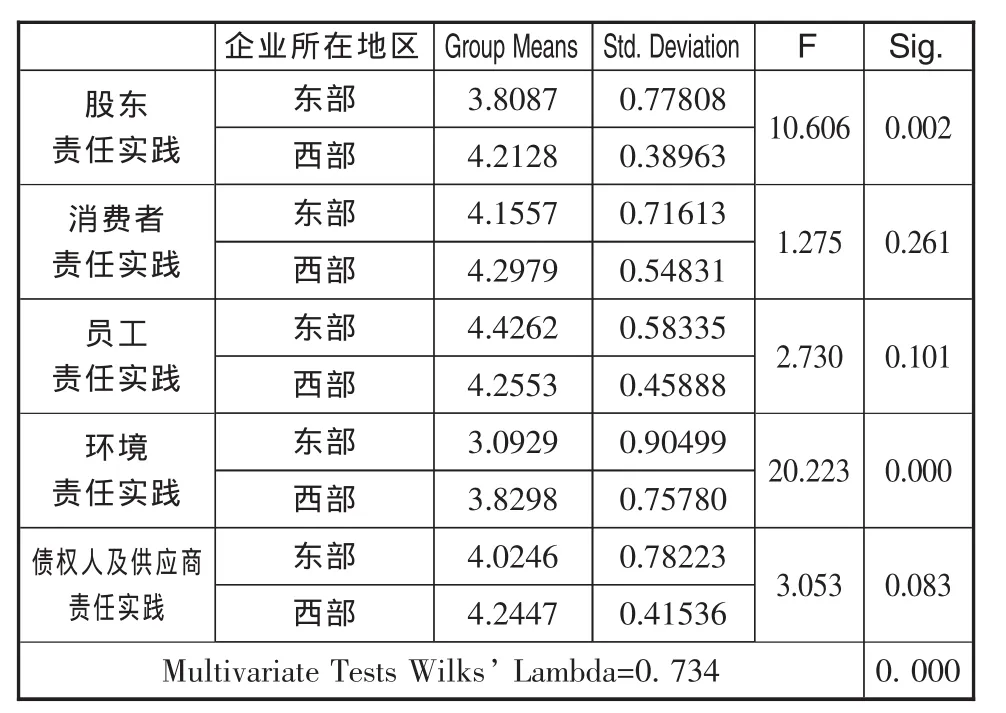

基于全部样本的 MANOVA分析中,Wilks’Lambda=0.734,sig.=0.000(见表6),表明企业所处地区这一特征因素对企业社会责任实践的影响显著,假设H3得到验证。为了进一步理解各变量对多元效应差异的贡献,对样本使用one-wayANOVAs分析。通过单因素方差分析,发现基于全部样本的两组在企业社会责任实践上的差异主要体现在股东责任实践 (F=10.606,Sig.=0.002)和环境责任实践(F=20.223,Sig.=0.000)方面,而在消费者责任实践、员工责任实践和债权人及供应商责任实践方面差异并不明显。具体分析结果见表6。

表6 基于全部样本的企业所在地区差异MANOVA和ANOVAs分析

综合以上数据分析结论,可以看出企业规模对企业社会责任实践的影响并不显著;企业性质对企业社会责任实践不产生显著性影响;在本文讨论的三个企业特征因素中,企业所处地区是唯一对企业社会责任实践产生显著性影响的因素,其差异性主要体现在股东责任实践与环境责任实践。

5 结论与解释

依照大众思维观点,企业规模、企业性质、企业所处地区等因素会对企业社会责任实践产生显著性影响。但本文的实证研究结论却显示:企业所处地区是唯一对企业社会责任实践产生显著性影响的因素,而企业规模、企业性质对企业社会责任实践的影响并不显著。为此,本文得到如下结论及解释:

5.1 企业规模(人员规模)对企业社会责任实践不产生显著影响

数据分析结果表明假设H1并未获得显著性验证。究其原因,有如下可能:首先,此次问卷调查范围较小,所得结论不能完全显示企业规模与企业社会责任实践之间的关系。再者,公众普遍持有这样的观点,即企业规模越大,其经济实力越强,则越有能力和可能来履行企业社会责任。企业人数作为体现企业规模的一个重要特征,尽管易于调查与测量,但是并不能够真实反映企业的经济实力。例如部分国有企业人数众多,却处于亏损状态;而一些小企业人数虽有限,但其盈利总额却很高。故而,企业人数不能完全体现企业的真实实力,亦不能完全体现企业在社会责任实践上的投入。最后,随着社会进步,企业社会责任受到了全社会越来越多的关注。面对外部环境的压力,无论企业规模如何,履行企业社会责任是每个“企业公民”都应尽的义务。

5.2 企业性质对企业社会责任实践不产生显著性影响

基于全部样本的分析结果,假设H2未得到验证。伴随社会的进步与发展,国内外需求的不断扩大以及国家的政策优惠,民营企业获得难得的战略机遇。通过多年的发展与积累,民营企业规模不断扩大,实力不断增强,仅仅国内市场已不能满足其发展需要。面对这种局面,为了使企业得到进一步发展,提高企业竞争力,民营企业开始从事跨国业务。而跨国经营,需要企业主动遵从跨国企业的标准来规范自己的行为。国外企业社会责任理论发展较早,在企业中的实践也较为丰富。因此,我国民营企业在借鉴国外企业经营标准的过程中,愈发重视企业社会责任实践的履行。从而,企业性质所带来的社会责任实践差异进一步缩小。再者,本次问卷的调查对象主要来自企业中高层管理者。对于本企业的社会责任实践情况,由于主观倾向性的存在,其填写结果很可能倾向于好的一面,从而很难辨别其中的差异性。

5.3 企业所处地区对企业社会责任实践产生显著性影响

基于全部样本的分析结果,假设H3得以验证。根据数据结论可以看出,东西部企业社会责任实践的差异性主要体现在股东责任实践 (Sig.=0.002)与环境责任实践(Sig.=0.000),且西部企业的表现优于东部企业 (股东责任实践:西部4.2128,东部3.8087;环境责任实践:西部 3.8298,东部 3.0929);消费者责任实践、员工责任实践、债权人及供应商责任实践方面东西部企业并没有明显差距。究其原因,伴随着国家西部大开发战略的实施,西部企业迎来了难得的战略机遇期,各种企业不断涌现。但鉴于西部尚处发展初期,其更加关注对投资者的经济责任,而东部企业发展较早,企业社会责任实践更加丰富,故西部企业对股东的社会责任实践要优于东部企业。西部大开发战略启动至今,为了保护西部脆弱的生态系统,国家十分强调绿色经济、可持续发展,故西部企业更加重视环境责任实践。随着社会的进步,国家关于消费者、企业员工、债权债务关系等方面的立法不断完善,东西部企业都会意识到应对消费者、员工、债权人、供应商等利益相关者履行相应的责任。

6 政策建议

结合前述的结论与解释,本文对加强我国企业社会责任实践提出如下建议:

6.1 政府应鼓励企业社会责任规范的制定,鼓励行政部门改革监督方式,完善相应法律法规

我国市场基本是在政府指导下形成的。我国企业社会责任实践的发展程度,很大程度也取决于政府理念。目前,我国部分企业缺少社会责任实践意识。加强政府在推进企业社会责任中的地位和作用,政府可以从以下几个方面入手:政府部门应鼓励企业或行业制订企业社会责任规范,注重企业发展与劳动条件、职工健康、生态环境和整个社会的协调发展。各级工商行政部门管理机构要不断改革监督方式,为企业履行社会责任提供一个更高的平台。政府立法部门要进一步主动发挥作用,制定和完善相应法律法规,推进企业社会责任实践的法制化,以使企业在生产经营过程中严格遵守相关法律,并在此前提下创造利润,为社会多做贡献。

6.2 社会应从各个层面鼓励企业履行社会责任实践

推动企业社会责任是“从上至下”与“从下至上”两种模式的结合。为此,在我国推进企业社会责任实践的发展,还需要全社会的共同努力。首先,整个社会要给企业创造一个良好的环境,使企业能够在追求合理利润的同时,拥有足够的资金来履行社会责任。其次,加大对企业社会责任实践的宣传。通过宣传,让全社会都来关注企业社会责任实践,营造推进企业社会责任实践的社会氛围。媒体在报道企业社会责任标准时不能人云亦云。对于企业未履行社会责任的现象应及时曝光。再者,消费者应加强自身的维权意识,对企业实施监督。另外,各种社会力量间要加强沟通,以提高措施的有效性。

6.3 企业应从战略视角推进企业社会责任实践的履行

强化企业社会责任实践,是企业发展到一定阶段的必然思考。企业社会责任的履行是良好管理工作的一部分,其应该融合企业管理的需要,应该上升到战略管理的高度来评价。企业社会责任履行不应仅停留在口号层面,而是应贯穿企业管理流程各个环节并触及每位员工的行为。具体来说,企业在制定发展战略时,除了经济目标外,要明确更高层次的社会责任目标,及时根据企业社会责任战略调整企业内部组织结构,并将工作计划落实到具体经营和管理活动中,只有这样才能避免机构的虚设和责任在组织系统中的空泛化。

[1]Sheldon,O.,The Social Responsibility of Management,The Philosophy of Management[M].London:Sir Isaac Pitman and Sons Ltd,1924.

[2]Bowen,H.,Social Responsibilities of the Businessman[M].New York:Harper,1953.

[3]McGuireJW.“Businessand Society” [M].New York:McGraw-Hill,1963.

[4][美]德鲁克(Drucker P.F.),齐若兰译. 管理的实践[M].北京:机械工业出版社,2006:209.

[5]Gordon, Robert J., 1976. “Recent developments in the theory of inflation and unemployment,”Journal of Monetary Economics, Elsevier, vol.2(2), pages 185-219.

[6]Carroll.A.B.A three—dimensional conceptual model ofcorporate performance [J].Academy of Management Review,l979,4(4):497-505.

[7][美]里基.格里芬(R,W.Griffin)著,杨洪兰,康芳仪编译.实用管理学 [M].上海:复旦大学出版社,1989.

[8]Frooman,J.Socially Irresponsible and Illegal Behavior and Shareholder Wealth [J].Business and Society, 1997,36:221-249.

[9]Deborah Doane. Beyond corporate social responsibility:Minnows,mammoths and markets[J].Futures,2005,37:215-229.

[10]卢代富.企业社会责任的经济学与法学分析[M].北京:法律出版社,2002.

[11]林军.企业社会责任的社会契约理论解析[J].岭南学刊,2004(4):71-75.

[12]周祖城.企业伦理学[M].北京:清华大学出版社,2005:4.

[13]赵华灵.企业社会责任伦理探析[J].道德与文明,2012(1):120-122.

[14]Steven L.Wartick, Philip L.Cochran, The evolution ofthe corporate socialperformance model[J].Academy of management review,Vol.10,1985.

[15]Wood D J.Corporate SocialPerformance Revisited[J].Academy of Management Review,1991,16(4):691-718.

[16]Clarkson,M.B.E.A stakeholder framework for analyzing and evaluating corporate social performance [J].Academy of Management Review,1995.20(1):92-117.

[17]Archie B.Carroll,Ann K.Buchholtz,Business and society:ethics and stakeholder management(5th edition)[M].China Machine Press, 2004(in Chinese).

[18]Ansoff, H.Igor, Corporate strategy:An analytic approach to businesspolicy forgrowth and expansion.McGraw Hill, New York, 1965.

[19]Phutut Hadi, Subroto, A correlational study of corporate social responsibility and financial performance:An empirical survey toward ethical business practices in Indonesia [J]. Capella University,2003:133-139.

[20]Ramanathan,Kavasseri.Toward atheory of corporate social accounting[J].The Accounting Review,1976,51(3):516-528.

[21]Maignan,I. Consumers’ Perceptions of Corporate SocialResponsibilities:A Cross-CulturalComparison [J].JournalofBusiness Ethics, 2001, 30:57-72.

[22]Sankar Sen and C.B.Bhattacharya.Does Doing Good Always Lead to Doing Better?Consumer Reactions to Corporate Social Responsibility[J].Journal of Marketing Research,2001,38(2):225-243.

[23]David, P., Kline, S.& Dai, Y.Corporate Social Responsibility Practices,Corporate Identity,and Purchase Intention:A Dual-Process Model[J].Journal of Public Relations Research, 2005, 17(3):295.

[24]J Wang,A.Dimensions of Corporate Social Responsibility and Advertising Practices[J].Corporate Reputation Review,2008,11 (2):155-168.

[25]郭丹.企业社会责任及其在当代中国的实践[J].市场与发展,2003,(12):11-13.

[26]袁华,皮菊云.美国企业社会责任实践研究[J].经济师,2007,(2):93-94.

[27]冯梅,范炳龙.国外企业社会责任实践评述与借鉴[J]. 生产力研究,2009,(22):164-177.

[28]李颖.中国企业社会责任实践的现状及成因分析[J]. 西安财经学院学报,2011,(1),105-109.

[29]杨雪芳.企业社会责任实践研究[J].河南化工,2011,(5):57-59.

[30]张海涛,郭锦墉,杨文平,王晓明,徐学智.我国国有企业社会责任的实证分析 [J].价格月刊,2011,(7):90-94.

[31]黄群慧,彭华岗,钟宏武,张蒽.中国100强企业社会责任发展状况评价[J].中国工业经济,2009,(10):23-35.

[32]Campbell,J.L.Why Would Corporations Behave in Socially Responsible Ways? An Institutional Theory of Corporate Social Responsibility [J]. Academy of Management Review, 2007,32(3):946-967.

[33]晁罡,袁品,段文.高校生企业社会责任取向之实证研究[J]. 应用伦理研究通讯,2007,(44):22-35.