国际石油价格波动对中国农产品价格的影响分析

2012-05-09邬彩霞冯纪洲

邬彩霞,夏 颖,冯纪洲

(1.山东财经大学国际经贸学院,山东 济南 250014;2.南开大学经济学院,天津 300071;3.中钢期货有限公司,北京 100080)

一、引 言

近年来,中国农产品的价格经历了剧烈的变化。2002年初到2010年末,小麦的集贸市场价格由每公斤1.08元上涨到2.14元;粳米价格由1.90元增长到4.41元;玉米价格由1.00元上升至2.12元,三者的涨幅分别为98%、132%和112%。同期,大豆的集贸市场价格由每公斤2.34元,经过反复波动后,增长至2010年11月的每公斤5.84元,涨幅达150%。根据国家统计局发布的报告,2010年中国CPI的增长中,70%的涨幅是食品贡献的,这就引起了社会各界对食品,特别是农产品价格问题的关注。

值得注意的是,2002年至2010年末,国际石油价格波动剧烈。根据国际货币基金组织(IMF)公布的数据显示,自2002年元月以来,英国北海布伦特轻质原油价格(FOB)从每桶19.48美元,一路攀升,2008年7月达到顶峰每桶133.9美元,此后急剧下跌,于2008年12月达到谷底每桶41.58美元,随后缓慢上升,2010年11月达到85.67美元/桶①数据来源:IMF,http://www.imf.org/external/np/res/commod/index.asp。。由于原油是农资产品的重要原料,而农产品的种植则需要大量的农资。自中国加入世界贸易组织(WTO)后,中国的石油对外依存度逐年上升,到2010年11月底,达到53.7%②根据国家统计局和海关总署公布的相关数据计算而得。。因此,国际原油价格的变化极有可能对中国农产品的价格造成影响。原油价格的变化可能是中国农产品价格波动的一个重要因素。

二、相关文献综述

考察现有文献,关于国际原油价格与国内农产品价格之间的关系,主要有三类表述,即存在影响、不存在影响和在某一时间段存在影响。

Hanson,et al.[1]借助可计算一般均衡模型(CGE),分析了国际原油价格冲击对美国农产品的影响。研究结果显示,原油价格不仅通过投入品价格,而且也通过汇率来影响农品价格。不过,原油价格的影响在不同的农产品之间表现不一样。Yu等人[2]借助Johansen协整和因果检验方法分析了主要的食用油价格和国际原油价格之间的动态关系。他们的研究表明,国际原油价格冲击并没有对食用油价格的变化产生显著影响。Zhang和Reed[3]应用VARMA模型,Granger因果检验,脉冲响应函数,方差分解和协整分析的方法,结果表明国际原油价格并不是影响当前农产品价格增加的主要因素。

由于国际原油价格是以美元标价,而国内农产品是以本国货币标价,因此在分析原油价格和国内农产品价格关系的过程中,还应该进一步纳入汇率因素。基于此,Harri等人[4]通过分析美国2000年1月至2008年9月间美元汇率、原油价格、玉米、棉花、小麦和大豆价格,发现原油价格和玉米、棉花和大豆价格间存在协整关系,而且汇率在其中发挥了重要作用。按照同样的思路,Kwoo和Koo[5]借助Toda和Yamamoto提出的Granger因果检验方法,探讨了能源价格、汇率和食品价格之间的长期因果关系。他们的研究揭示了国际原油价格和汇率通过多种渠道影响食品价格。Baek和Koo[6]发现无论是从短期来看,还是从长期考察,美元汇率都是影响美国食品价格的关键性因素,而石油价格对食品价格的短期影响超过其长期影响。

已有文献为理解国际石油价格和国内农产品间的关系提供了深刻的洞见。不过,由于不同的国家或经济体拥有不同的经济形势,因此,国际原油价格对农产品的影响效应不尽相同。已有文献大多针对美国或其他发达国家的情况展开研究,很少关注发展中国家国际原油价格和国内农产品价格之间的关联。尽管国内学者也考察了国际石油价格对国内经济的可能影响(魏巍贤、林伯强[7];林金岷、曾林阳[8];孟岩、张燃[9];刘建、蒋殿春[10]),然而这些研究大多比较宏观,较少涉及到具体的产品。由于农产品的特殊属性,以及当前我国收入差距急剧扩大的现实,因此运用经验分析方法和变量说明及数据描述法考察国际原油价格对中国农产品的影响,既具有一定理论价值,又具有重要现实意义。

三、经验分析方法

通过两种方式来检验国际石油价格对国内农产品价格的影响,一种是借助Granger因果检验考察长期影响,另一种借助脉冲响应函数(impulse response function)考察其短期影响。

(一)Granger因果检验

为判定国际石油价格和人民币汇率是否对我国农产品价格产生长期影响,通常的做法是,首先对国际石油价格、人民币兑美元汇率和国内的总体食品价格指数以及玉米、小麦、大米、大豆等四种农产品价格序列进行单位根检验,以判定各个序列的平稳性。若序列不平稳则需进一步判定其单整阶数,在此基础上做协整检验,以判定变量之间是否存在均衡关系,若变量之间存在协整关系,我们将建立向量误差修正(VEC)模型,在此基础上进一步做Granger因果检验。

VEC模型的表达式如下:

其中p表示各个变量的数值,E为滞后一期的误差修正项,Δ表示一阶差分,t表示时期,l和k表示滞后阶数,ε为估计方程的残差项。

β为待估系数,若β1显著,则表明各变量之间的长期关系对各变量的短期调整产生显著影响。

如上所述,上述传统的Granger因果检验方法,需要事先判定序列的平稳性,并且对于不平稳的序列还需要进行协整检验。这样的处理过程将可能导致因果检验的偏误。因为无论何种假设检验程序都无法保证触犯第一类错误和第二类错误的概率均为零,如果我们减少触犯第一类错误的概率,那么假设检验的功效(power of test)将会降低。在VEC框架下进行Granger因果检验,将会由于协整估计的偏误而有可能带来错误。为弥补传统Granger因果检验的缺陷,Toda和Yamamoto[11](此后简称为TY)提出了一种能够克服上述缺陷的方法。

TY方法并不需要对变量进行事先的协整检验,也不需要估计协整向量。而且TY方法并不要求不平稳变量之间的单整阶数相同。TY方法的具体步骤如下:

首先,通过建立向量自回归模型(VAR),借助信息判定准则,确定最佳变量的滞后期数p,然后,确定变量之中的最大单整阶数dmax,最后建立VAR(p+dmax),估计关键变量滞后p期系数的联合显著性。

以双变量的VAR(p)为例,TY模型估计式如下:

其中,p为VAR最佳滞后期,dmax为变量中的最大单整阶数。通过检验零假设H0:γ11=γ12=… =γ1p=0,若无法拒绝零假设,则代表y对于预测x而言没有帮助,即y不是x的Granger原因。

(二)脉冲响应函数

由于VAR模型是一种非理论性的模型,其理论基础并不十分令人满意,模型中得到的估计系数往往难以解释,所以在分析VAR模型时,往往不分析一个变量的变化对另一个变量的影响,而是分析一个误差项发生变化,或者模型受到某种冲击时对系统的动态影响。通过脉冲响应函数以此来刻画系统中单个方程的因变量如何响应其它因素给予的误差项冲击。

如果变量是平稳的,我们可以由它得到向量移动平均模型VMA(∞)为:

其ψp=(ψp,ij)中为系数矩阵,p=0,1,2,…。则对yj的一单位新息(innovations)冲击引起的响应函数为ψ0,ij,ψ1,ij,ψ2,ij,…。

不过,这种脉冲响应函数受VAR模型中变量所在方程的排列先后顺序影响,以致其结果的稳健性一直受到诟病。为弥补这种不足,Koop等人[12]和Pesaran及Shin[13]提出了广义脉冲响应函数(Generalized impulse response function)。本文将利用该函数分析国际石油价格、人民币汇率对我国农产品价格的短期影响。

四、变量说明及数据描述

本文涉及的变量有国际石油价格、人民币汇率和大豆、玉米、大米、小麦这四种农产品价格。由于我国于2001年末入世,此后我国经济和世界经济的联系更加密切,因而我们使用的是2002年1月至2010年11月的月度数据,国内价格来源于各年度的《中国农产品价格调查年鉴》及国研网宏观数据库,国际原油价格来源于IMF的主要商品价格数据库①国研网数据库http://data.drcnet.com.cn/web/OLAPQuery.aspx?;IMF数据库http://www.imf.org/external/np/res/commod/index.asp。。

各个变量的说明及描述性统计见表1。

表1 变量说明及描述性统计

为了进一步考察各个变量的关系,我们求得各个变量的相关系数,如表2所示:

表2 变量的相关系数

由表2可知,各个农产品的价格与国际原油价格的相关度极高,其相关系数均在0.79以上。各个农产品价格之间接近完全相关,其相关系数均在0.94以上。各个农产品的价格和人民币汇率的关系呈现出极高的负相关关系,其相关系数均在-0.70以下,人民币升值伴随农产品价格的持续上升。值得注意的是,简单的相关关系并不意味变量之间存在因果关系,判定变量间的因果关系,还需进一步的分析。

同时借助ADF检验方法,对各个变量进行单位根检验,其结果见表3。

表3 ADF检验结果

由表3可知,pc,pw,ps,exch,lcroil变量差分一次后平稳,这些变量的单整阶数为1,而pr为水平平稳。因为TY方法并不要求序列间的单整阶数相同,因此可以借助TY方法检验国际石油价格对国内农产品价格的长期影响。

根据前述的TY方法,构建上述六个变量的VAR模型,根据AIC、SC和HQ信息准则,确定最佳滞后阶数为1。滞后选择的依据见表4。

表4 滞后阶数选择

再利用TY方法进行Granger因果检验的结果见表5。

表5 TY Granger因果检验结果

从表5可知,国际石油价格在1%的显著水平是玉米价格的Granger原因,在10%的显著水平下是小麦和大豆价格的Granger原因,而不是大米价格的Granger原因。造成这一结果的可能解释是因为玉米、小麦和大豆均是旱地作物,而大米是湿地作物,在整个生产期间,玉米、小麦和大豆使用的燃料成本较高,而中国自改革开放以后,燃料的原料——石油的对外依存度逐年增加,目前已超过50%,因此,玉米、小麦和大豆价格对国际石油价格的变化较为敏感,而石油价格变动对大米价格的影响则很弱。

人民币汇率均不是玉米、小麦、大米和大豆价格的Granger原因。因此,人民币汇率变动对预测玉米、小麦、大米和大豆并不起作用,而国际石油价格对大米价格的变动并不产生实质的影响。这一结果可能与两个原因有关。一是与人民币汇率的形成机制有关系,因为当前人民币汇率的形成机制仍是以政府调控为主的,并没有达到发达国家的市场化程度,因此,这些农产品价格对汇率变动的反应较弱;二是国内农产品与国际市场的整合程度还较弱,玉米、小麦、大豆和大米的国际贸易额较低,因此,国内价格对汇率的变动也较弱。

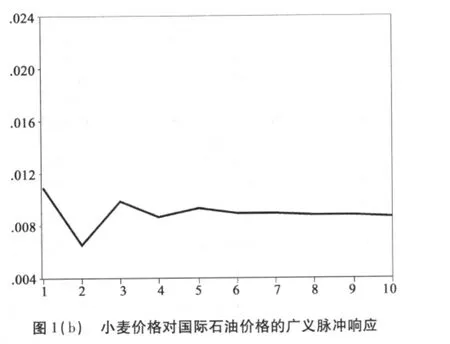

进一步借用广义脉冲响应函数来分析国际石油价格对各个主要农产品价格的短期影响。其函数见图1。

从图1可以发现,国际石油价格冲击对玉米、小麦和大豆价格的影响为正,并在第2个月后下降,但是在第3个月后又上升,此后在第6个月后缓慢下降。这意味着,国际石油价格冲击对玉米、小麦和大豆的价格影响在半年以后方才趋于减小。

使用2002年1月至2010年11月的月度数据,通过时间序列分析,我们检验了国际石油价格和国内农产品,主要是玉米、小麦、大豆和大米的因果联系。Granger因果检验表明,国际石油价格是玉米、小麦和大豆价格的Granger原因,不是大米的Granger原因,同时人民币汇率不是玉米、小麦、大米和大豆价格的Granger原因。此外,借助广义脉冲响应函数,我们发现国际石油价格在半年之后对玉米、小麦和大豆价格的影响方才稳定趋于下降。本文的经验研究结果可以为现实的农业政策与农业发展提供一些有益的洞察和启示。

五、结 论

目前,中国主要农产品价格近年来波动十分频繁。本文主要考察国际原油价格波动是否是国内主要农产品价格的原因。当然影响农产品价格的因素很多,除国际石油价格的不稳定性外,还有生物能源的进一步开发使用、自然灾害、主要出口国的出口管制政策等。

毫无疑问,中国的农产品价格在未来存在着极大的不确定性,由于农产品关系到国计民生,因而其价格波动,即使是暂时性波动都会对国民经济造成严重影响。特别是近年来石油进口量增加迅猛,国际石油价格的剧烈波动甚至会在一定程度上引发中国的农产品安全问题。本文的结论意味着,中国在未来为保证农产品安全、保持粮价稳定需要从内部和外部两方面着手解决问题。一方面大力强化农业的基础性地位,真正将农业视为衣食之源、生存之本,加大对农业的扶持力度,从资金、科技、流通体系等方面保障农业的健康发展。

综上所述,国际石油价格对玉米的影响很显著,而对小麦和大豆的影响较为显著,对大米的影响较弱。这样的结论意味政府对不同的农产品应该采取有针对性的市场措施,加强对农产品的宏观调控。只有这样,方能有效的应对农产品价格波动给社会带来的消极影响,对保民生、促和谐或许有所裨益。

[1]HANSON K,ROBINSON S,SCHLUTER G.Sectoral Effects of A World Oil Price Shock:Economywide Linkages to the Agricultural Sector[J].Journal of Agricultural and Resource Economics,1993,18(1):96 -116.

[2]YU BAFFES J.Oil Spills on Other Commodities[J].Resources Policy,2006(32):126 -134.

[3]ZHANG,REED.Relationships among Strategic Commodities and with Financial Variables:A New Look[J].Contemporary Economic Policy,2008,27(1):251 -264.

[4]HARRI A,NALLEY L,HUDSON D.The Relationship between Oil,Exchange Rates and Eommodity Prices[J].Journal of Agricultural and Applied Economics,2009,41(2):501 -510.

[5]KWOO,KOO,TYNER W E.What's Driving Food Prices? [R].Farm Foundation Issue Report,2009(3):302 -312.

[6]BAEK.Analyzing Factors Affecting U.S.Food Price Inflation[J].Canadian Journal of Agricultural Economics,2010(58):303 -320.

[7]魏巍贤,林伯强.国内外石油价格波动性及其互动关系[J].经济研究,2007(12):130-141.

[8]林金岷,曾林阳.国际石油价格波动对我国通货膨胀的影响——基于VAR的经验证据[J].国际经贸探索,2008(7):14-18.

[9]孟岩,张燃.国际石油价格波动与我国宏观经济:基于VAR的分析[J].财贸经济,2008(10):12-15.

[10]刘建,蒋殿春.国际原油价格波动对我国工业品出厂价格的影响——基于产业层面的实证分析[J].经济评论,2010(2):110-119.

[11]TODA H Y,YAMAMOTO T.Statistical Inferences in Vector Autoregressions with Possibly Integrated Processes[J].Journal of E-conometrics,1995(66):225 -250.

[12]KOOP G,PESARAN M H,POTTER S M.Impulse Response Analysis in Nonlinear Multivariate Models[J].Journal of Econometrics,1996(74):119 -147.

[13]PESARAN M H,SHIN Y.Generalized Impulse Response Analysis in Linear Multivariate Models[J].Economic Letters,1998(58):17 -29.